金融機関の融資姿勢の現状

平成30年11月現在、好景気の後押しを受け不動産市場は活況を極めていますが、収益用不動産業界においてはその状況は異なります。

「かぼちゃの馬車」問題、スルガ銀行の事件以降、各金融機関の融資姿勢はかなり厳しくなったと言えます。

ただし、不動産向け融資以外への大きな貸出先が見出せていない銀行は、対象を限定して引き続き融資を継続しています。

対象を限定した融資

大きな変更点としては、頭金をある程度入れられる自己資金のある投資家に限定して融資を出している点です。

フルローン(物件価格全額の融資)が当たり前だった昨今から比べると、不動産投資のハードルはやや高くなった印象を受けます。

しかし、不動産投資をトータルで考えたとき、自己資金を入れることはマイナスなことばかりではありません。運用中のキャッシュフローの安定や金融機関から金利の優遇を受けることもあります。

今回はある指標を通じて自己資金を入れた場合とフルローンの場合を比較していきます。

返済比率でリスクを確認

皆さまも不動産投資を行う際、様々な指標を用いると思います。利回りといった基本的なものから、DCRやROIといった本格的なものまで多岐にわたります。

その中でも、ローンを組んで物件を購入する場合、返済比率がどのくらいであるかは非常に重要です。

返済比率とは家賃収入に対して、ローンの返済額がいくらあるかという単純な指標で計算方法も下記の通り、複雑ではありません。

————————

( ローン返済額 ÷ 家賃収入 ) × 100 = 返済比率

————————

この返済比率が一定基準をクリアしていれば、キャッシュフローが赤字になるリスクを防ぐことが出来ます。退去による空室や思いもがけない修繕費が発生した際に、資金余裕を持たせるという点でも非常に重要です。

不動産投資を継続していくためにもこの返済比率は50%以下に抑えることが望ましいです。

シミュレーション

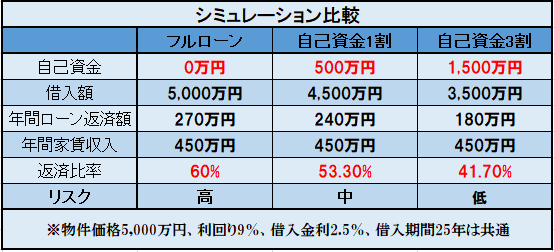

ここで、収益用物件を購入すると仮定してシミュレーションをしていきます。

通常、自己資金の金額が高くなると借入金利が低くなるといった優遇がありますが、今回は比較のため、自己資金以外については同じ条件とします。

————————

フルローンの場合

- 物件価格5,000万円

- 表面利回り年9%

- 借入額5,000万円(フルローン)

- 金利2.5%

- 借入期間25年

年間ローン返済額270万円÷年間家賃収入450万円=60%

————————

フルローンの場合、非常に高い返済比率となります。リスクの高い投資であることが判断できます。

それでは、よく言われる自己資金1割を入れるとどうなるでしょうか。

————————

自己資金1割の場合

- 借入額4,500万円

- 自己資金500万円

- その他同条件

年間ローン返済額240万円÷年間家賃収入450万円=53.3%

————————

安全圏である50%に近づきました。自己資金を入れることでリスクが低減されたことが分かります。

しかし、水準としてはもう少し小さな値を目指したいところです。 それでは、次に自己資金を3割入れた場合についてシミュレーションします。

————————

自己資金3割の場合

- 借入額3,500万円

- 自己資金1,500万円

- その他同条件

年間ローン返済額188万円÷年間家賃収入450万円=41.7%

————————

かなり安全な数値になりました。非常に安心して投資に取り組める値です。3つのシミュレーションを下図にまとめると、このようになります。

このように自己資金の割合が高くなればなるほど、返済比率は下がりリスクが低減されていることが分かります。また、自己資金の割合が高ければ、金利を低くする優遇が受けられることも少なくありません。

しかし、入れる自己資金の金額が高くなれば、それだけ不動産投資のハードルが高まることも事実です。ご自身の投資戦略に合ったローンを組み立ててみましょう。

さいごに

いかがでしたでしょうか。

返済比率という指標を用いた収益シミュレーションを使うことで、フルローンと自己資金を入れる場合の違いを実感していただけたのではないでしょうか。

不動産投資を行う上で借入は事業拡大に欠かせないものです。だからこそ、この借入を適切にコントロールすることが賃貸経営に求められるカギだと言えます。

金融機関の融資姿勢に変化がみられる今だからこそ、ご自身にあった資金戦略を考えるきっかけにして頂けると幸いです。