収益物件の取得が

収益不動産の購入は有効な相続対策の一つです。

なぜなら、不動産の相続税評価額は時価より低く算定されるため、資産を不動産に組み替えることで相続財産を圧縮できるからです。

さらに、収益不動産の場合は貸家の評価減が適用されるほか、小規模宅地の特例を適用できる場合もあります。購入する際にローンを利用すれば、残債を債務控除として相続税評価額から差し引くこともできます。

収益不動産による相続税評価額の圧縮効果

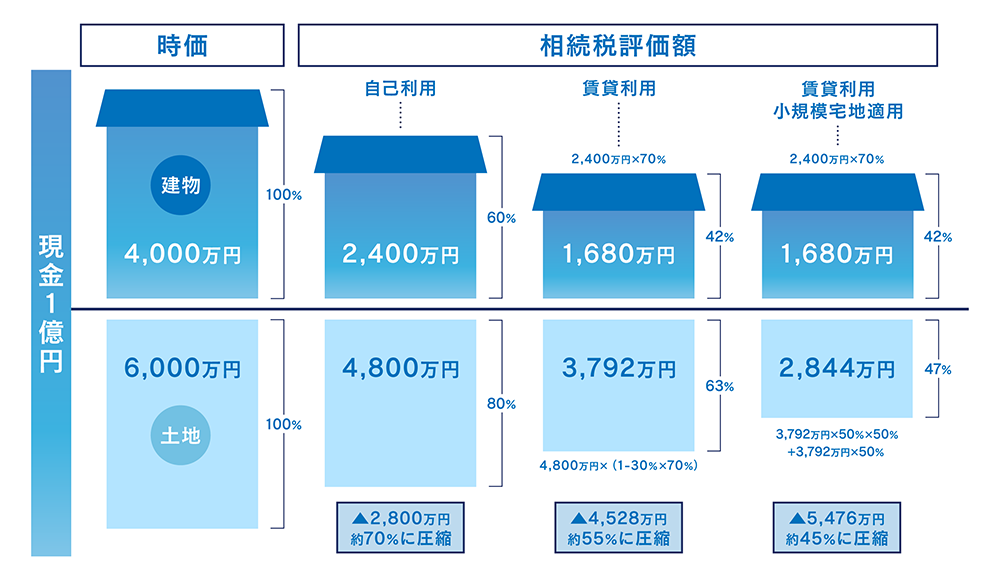

現金を相続した場合と比較して、アパートを相続した場合にどれほどの相続税圧縮効果があるかをみていきましょう。

条件として、以下のような物件を想定します。

【条件】

物件価格:1億円(建物4,000万円、土地6,000万円)

土地の相続税評価額:時価の80%

建物の相続税評価額:時価の60%

借地権割合:70%

借家権割合:30%(全国一律)

敷地面積:400㎡

現金1億円を相続する場合は、そのまま1億円が相続税評価額となります。

一方で不動産の場合は、相続税評価には時価ではなく、土地は路線価、建物は固定資産税評価額が適用されます。

一般的に、土地の路線価は公示価格の80%程度で、建物の固定資産税評価額は時価の50~70%程度とされています。今回想定するケースでは、この時点で評価額を約70%に圧縮できます。

さらに、アパートなどの賃貸物件は、土地は「貸家建付地」、建物は「貸家」として、借地権割合・借家権割合・賃貸割合に応じて、相続税評価額をさらに20~30%ほど減らすことができます。

■土地:貸家建付地の評価減

貸家建付地の評価額

=更地の評価額 ×(1-借地権割合×借家権割合×賃貸割合)

=4,800万円 ×(1-70% × 30% × 100%)

=3,792万円

■建物:貸家の評価減

貸家の評価額

=建物の固定資産税評価額 ×(1-借家権割合× 賃貸割合)

=2,400万円 ×(1-30% × 100%)

=1,680万円

加えて、小規模宅地等の特例も適用できる場合は、200㎡までの土地の評価額を50%減額できます。

今回のケースでは土地面積は400㎡のため、半分にあたる200㎡分(1,896万円)は評価額が半減し、もう半分(1,896万円)はそのままとなります。

土地の評価額

=1,896万円 × 50% + 1,896万円

=2,844万円

最終的に、現金のまま相続する場合と比較して約45%まで評価額を圧縮できることになります。

土地と建物の相続税評価額合計

=2,844万円 + 1,680万円

=4,524万円

借入による圧縮効果

また、一般的に収益物件を購入する際は借入をするケースが多いでしょう。相続税では、被相続人が負っていた借金(債務)は、相続財産から差し引くことができます。

つまり、不動産購入時に借入をすれば、その残債によって相続税評価額を圧縮することができるのです。

さらに、借入を活用することで、現金購入の場合と比べて、同じ自己資金でもより多く(あるいは高額)の不動産を取得できます。これにより「レバレッジ効果」が生まれ、より大きな節税効果を得ることができます。

また、借入の返済は、収益物件が生み出す家賃収入を原資にすることが可能です。相続税の節税効果を得ながらも、長期的には家賃収入によって資産が残る仕組みを作れるのも大きなメリットです。

相続対策に最適な物件は、個別相談にてご希望やご状況をヒアリングのうえご提案いたします。

ご興味のある方はぜひ無料相談にお申し込みください。