「金融所得課税が30%引き上げって本当?」

「もし本当に税率が上がるなら、どう備えるべきか考えないと…!」

このような疑問や不安を抱えている方は、多いのではないでしょうか。

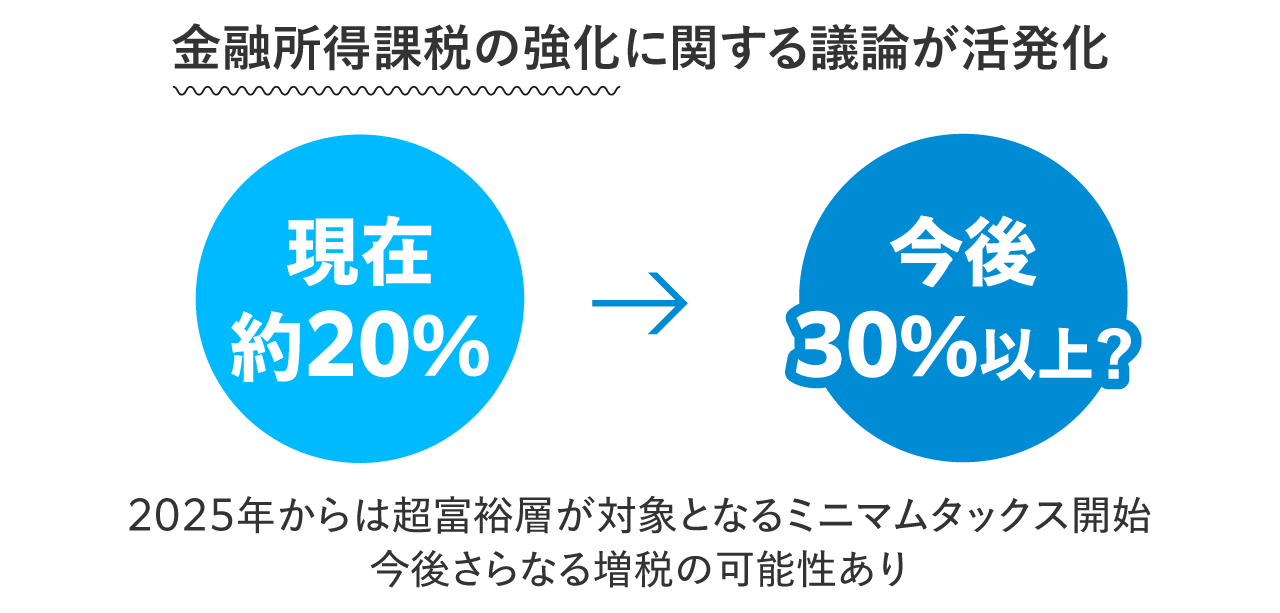

近年、資産運用による収益が注目される一方で、「金融所得課税の見直し」が議論されています。2025年からはミニマムタックスという超富裕層向けの追加課税の制度がスタートしました。

今後、現行では約20%の金融所得の税率が、30%以上に税制改正される可能性もあります。

本記事では、現状の基礎知識から、金融所得課税の引き上げに関する議論、もし引き上げられた場合に富裕層が採るべき戦略まで、しっかり解説していきます。

最後までお読みいただき、金融所得課税の最新情報をキャッチアップして、投資戦略に役立ててください。

目次

1. 金融所得課税の変遷と現在の税率をわかりやすく解説

まず、金融所得課税がどう変わってきたのか、現状はどうなのか、基本的な事項から確認していきましょう。以下のポイントを解説します。

1.前知識:金融所得課税と分離課税・総合課税

2.2003年〜2013年:証券優遇税制で税率10%

3.2014年〜2025年現在:本則20% + 復興特別所得税=20.315%

4.2026年以降:決定事項はないが30%へ引き上げもあり得る

1.1. 前知識:金融所得課税と分離課税・総合課税

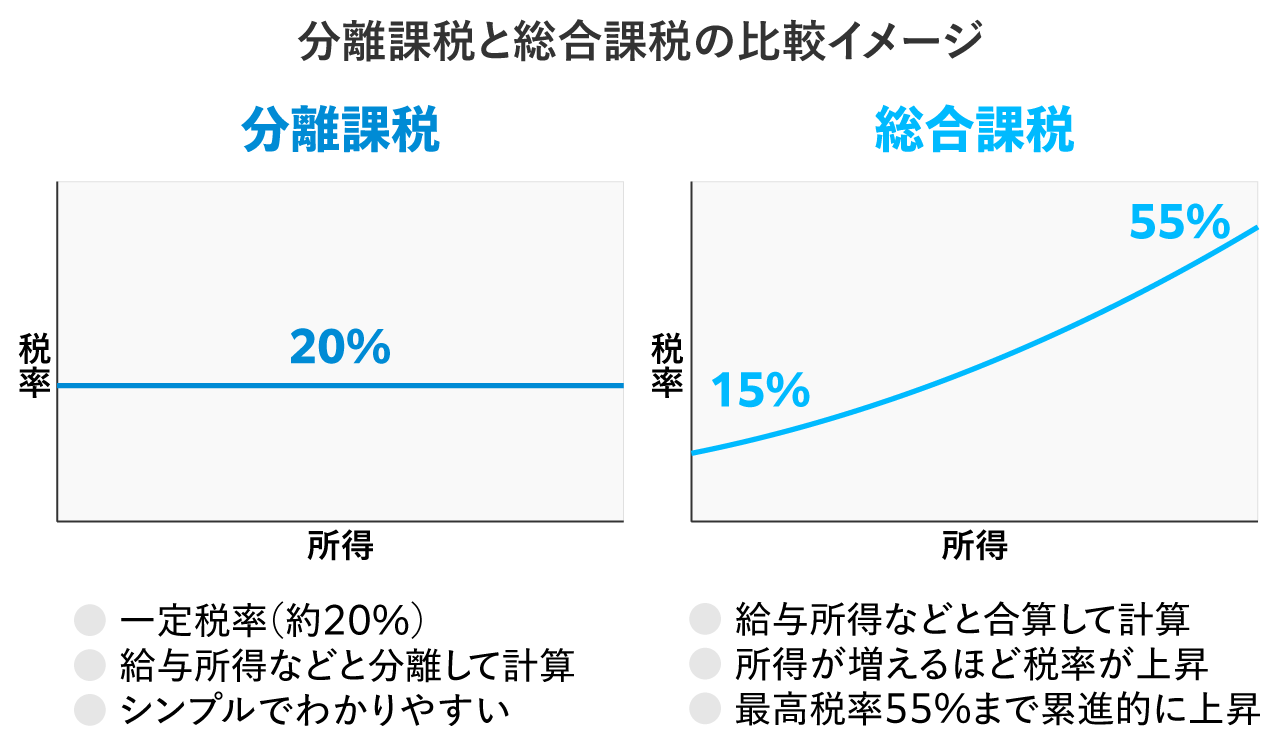

金融所得課税の全体像を把握するための前知識として、まず「分離課税と総合課税の違い」を押さえましょう。

株式譲渡益・配当などを一括で約20%の税率で課す「分離課税」と、ほかの所得と合算して累進税率が適用される「総合課税」は、同じ“収益”でも負担が大きく変わる仕組みになっています。

【分離課税と総合課税の特徴】

- 分離課税:金融所得を、給与所得・事業所得・不動産所得などと切り離して課税します。税率は約20%(所得税15%・住民税5% + 特別復興所得税)で一定です。フラットな点がわかりやすい反面、大きく稼ぐ富裕層ほど税率が低めに感じられます。

- 総合課税:給与所得・事業所得・不動産所得などを合算し、累進税率で課税します。所得が増えるほど負担率も高まります。最高税率55%(所得税45%、住民税10%)に達することもあり、大きく稼ぐほど負担感が大きくなります。

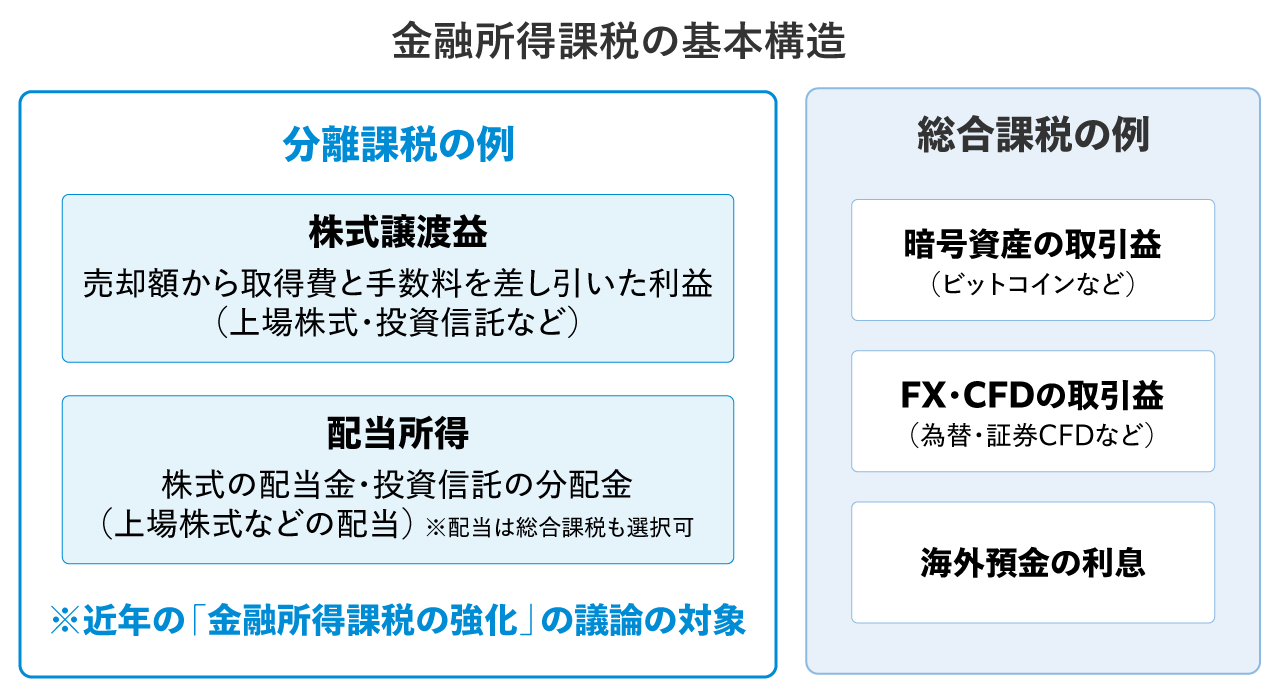

金融所得課税の基本構造は、株式などの譲渡益を中心とした分離課税と、暗号資産やFX・CFDなどの利益に用いられる総合課税に大別されます。

近年注目されている「金融所得課税の強化」は、一定の税率で課される分離課税をめぐる議論が中心です。本記事でも、この分離課税を軸に説明を進めます。

1.2. 2003年〜2013年:証券優遇税制で税率10%

さて、ここからは金融所得課税(分離課税分)の過去の経緯や現状について、確認していきましょう。

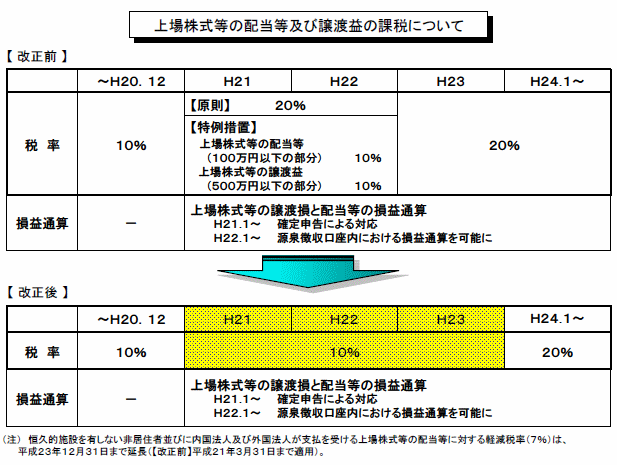

最近になって株式投資などを始めた方は、「税率20.315%」の数字になじみがあるかと思いますが、ずっとこの税率だったわけではありません。2003年〜2013年の金融所得課税の税率は「10%」でした。

これは、2003年の税制改正で導入された「証券優遇税制」によるもので、個人投資家の積極的な市場参加を促す目的がありました。

出典:金融庁「証券税制が変わります」

※上図では、20%本則税率化は、平成24年1月1日から行なわれる予定となっていますが、その後の税制改正により平成26年1月1日から行なわれることとなりました。

【軽減措置の背景】

- 市場活性化の狙い:低金利時代に個人資金を株式市場へ誘導する目的で、投資家へのメリットを高めました。しかしメリットが大きい分、優遇終了後の税率戻しへの反発も少なくありませんでした。

- 段階的延長を繰り返す:本来は数年で終わる予定でしたが、実際には何度か延長されました(最終的には2013年末で終了)。

「10年間も、税率10%の時代があったのか」と思うと、驚く方もいるかもしれません。

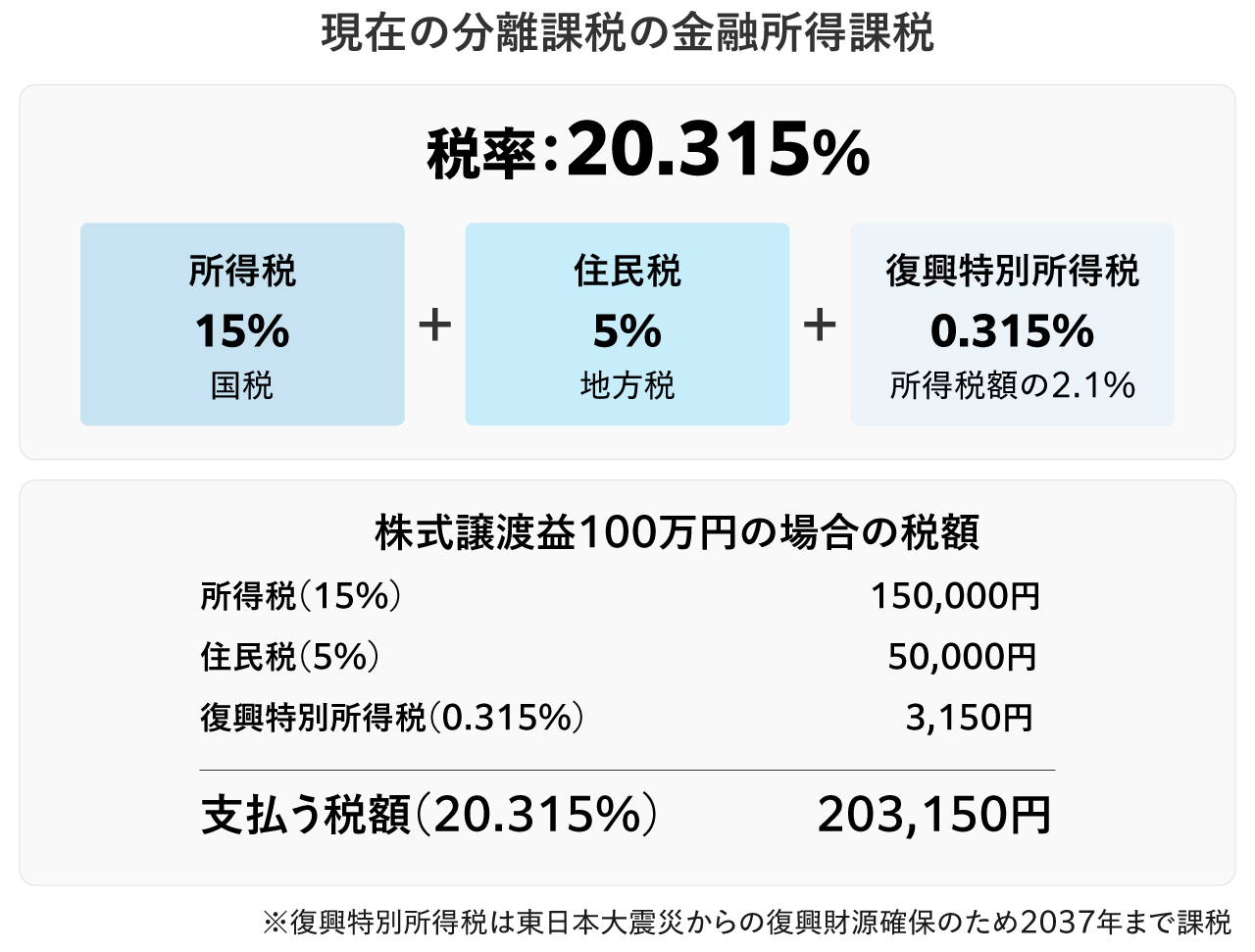

1.3. 2014年〜2025年現在:本則20% + 復興特別所得税=20.315%

証券優遇税制の終了を経て、2014年以降は所得税15%・住民税5%(復興特別所得税を含め20.315%)という現在の税率になりました。

上記の本則20%の税率を、30%などの税率に引き上げようとする動きが出ており、これが近年話題となっている金融所得課税のトピックです。

1.4. 2026年以降:決定事項はないが30%へ引き上げもあり得る

本記事ではこの後、税制改正が必要とされる背景や今後の展望について、予測や推察を交えながら考察します。

結論を先にお伝えすると、2026年以降の所得税率については、現時点(2025年2月)では確定事項がなく、どうなるかは明らかになっていません。

「20%のままでは不公平だから引き上げるべき」「税収の確保が急務」という主張と、「増税には断固として反対」「経済活動を阻害するべきでない」という主張が対立しており、政治家のみならず、一般ユーザーもSNSなどで盛んに議論を行っています。

決定事項はないものの、どのような結果になってもおかしくない状況です。数年以内に金融所得課税の強化が実行される可能性も考慮し、警戒して準備しておくに越したことはありません。

2. 「1億円の壁」と2025年より導入されたミニマムタックス

金融所得課税の見直しが必要な理由として、よくいわれるのが「1億円の壁」です。

金融所得が増えるほどかえって平均税率が下がる現象が「1億円の壁」と呼ばれています。以下のポイントを詳しく見ていきましょう。

1.1億円の壁とは何か?

2.岸田政権下でミニマムタックスの導入が決定(2025年より開始)

3.ミニマムタックス=極めて高い水準の所得に対する負担の適正化

4.年間所得が約30億円以上で対象となる見込み

5.ミニマムタックスの対象となる超富裕層とはどんな人?

2.1. 1億円の壁とは何か?

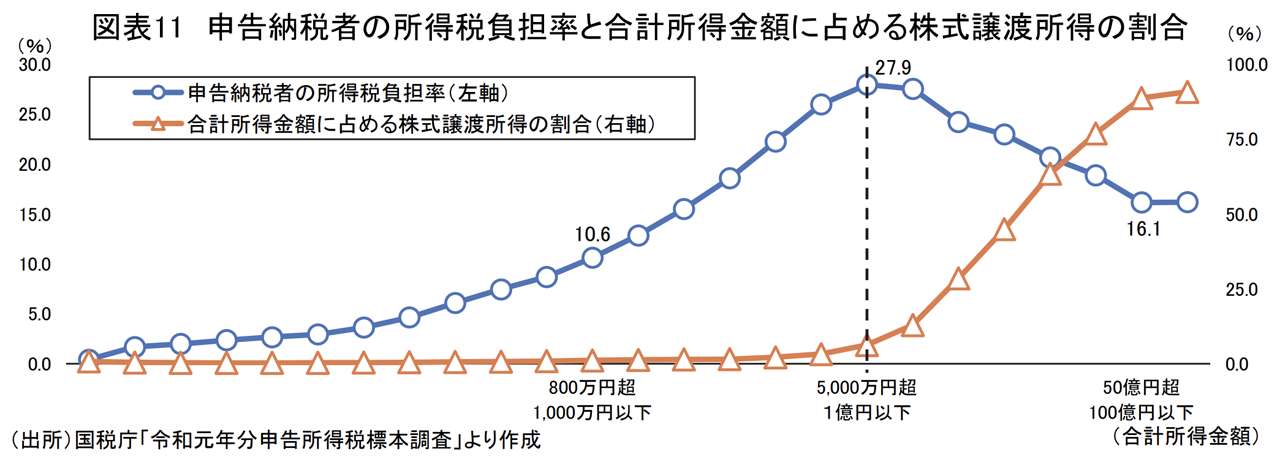

株式譲渡益や配当は一律約20%課税で済むため、収入のほとんどが金融所得に集中している層ほど、税率が下がりやすい構造があります。所得が1億円を超えるあたりから、実効税率がむしろ下がってしまうことを「1億円の壁」と呼びます。

高所得者層が株式譲渡益や配当などの低税率に助けられ、累進課税本来の趣旨から外れてしまう点が問題視されています。

【1億円の壁のポイント】

- 分離課税の恩恵:金融所得に分離課税約20%が適用されるため、給与などの累進課税と比べて負担が抑えられます。

- 高所得ほど優遇:累進課税では所得が増えるほど税率が上がりますが、金融所得が主体になる人は一律約20%で済むため、逆に有利になります。

この現象は「富裕層優遇」とも揶揄され、資産格差の拡大につながると指摘されています。株式譲渡益や配当が多いほど累進課税の仕組みから外れ、現行制度では公平性を欠くとみなされます。

2.2. 岸田政権下でミニマムタックスの導入が決定(2025年より開始)

「1億円の壁」の問題は、ここ数年、重要なトピックとして取り上げられてきました。

たとえば、2021年秋、岸田文雄氏が総裁選で「新しい資本主義」を掲げた際に金融所得課税の強化を示唆しています。しかし、株価が下落したことを受け、いったんは「当面は課税を見直さない」と表明するに至りました。

それでも1億円の壁是正を事実上無視するわけにはいかず、2023年度税制改正大綱に盛り込まれたのが超富裕層に限定した「ミニマムタックス」です。

ミニマムタックスの中身については、以下に続きます。

参考:ロイター「金融所得課税見直し、引き続き議論行っていきたい=岸田首相」

2.3. ミニマムタックス=極めて高い水準の所得に対する負担の適正化

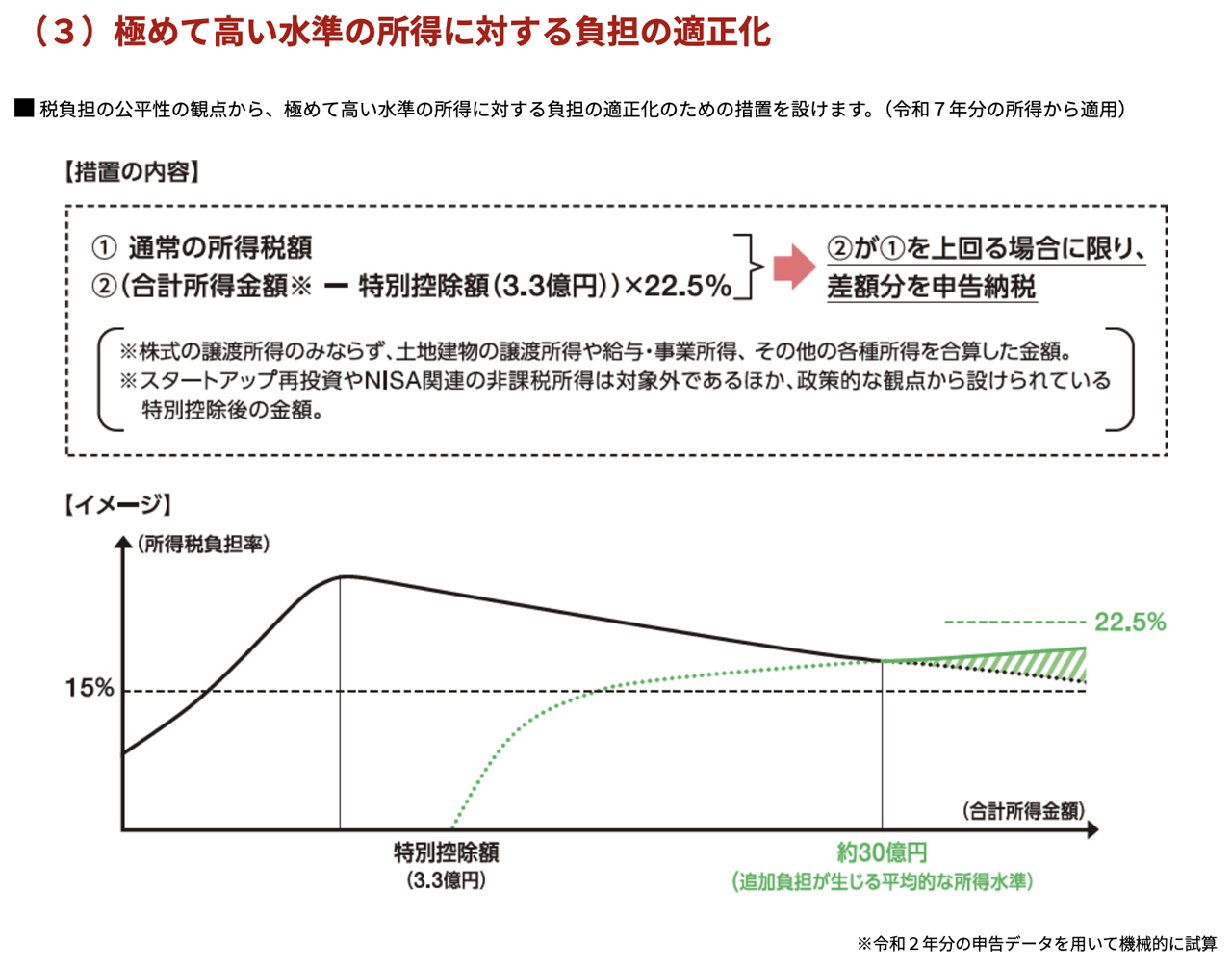

「ミニマムタックス」は通称で、正式には「極めて高い水準の所得に対する負担の適正化」といいます。令和7年分(2025年1〜12月)の所得から適用となり、2026年の申告時より実際に課税されます。

ミニマムタックスとは、ごく簡単にいえば、「22.5%の税率より安い税率しか払っていない場合、差額の追加納税が必要」という制度です(ただし、3.3億円の特別控除あり)。

出典:財務省「1個人所得課税令和5年度税制改正(令和5年3月発行)」

出典:財務省「1個人所得課税令和5年度税制改正(令和5年3月発行)」

解説はこの後でしますが、まずは原文を「令和5年度税制改正の大綱」より以下に引用します。

(国税)

(1)その年分の基準所得金額から3億3,000万円を控除した金額に22.5%の税率を乗じた金額がその年分の基準所得税額を超える場合には、その超える金額に相当する所得税を課する措置を講ずる。

(注1)上記の「基準所得金額」とは、その年分の所得税について申告不要制度を適用しないで計算した合計所得金額(その年分の所得税について適用する特別控除額を控除した後の金額)をいい、「基準所得税額」とは、その年分の基準所得金額に係る所得税の額(分配時調整外国税相当額控除及び外国税額控除を適用しない場合の所得税の額とし、附帯税及び上記(1)により課す所得税の額を除く。)をいう。

(注2)上記(注1)の「申告不要制度」とは、次に掲げる特例をいう。

1確定申告を要しない配当所得等の特例

2確定申告を要しない上場株式等の譲渡による所得の特例

(注3)上記(注1)の合計所得金額には、源泉分離課税の対象となる所得金額を含まないこととする(NISA制度及び特定中小会社が設立の際に発行した株式の取得に要した金額の控除等の特例において非課税とされる金額も含まない。)。

(2)上記(1)の適用がある場合の所得税の確定申告書の記載事項を定めるほか、所要の措置を講ずる。

(注)上記の改正は、令和7年分以後の所得税について適用する。

出典:財務省「令和5年度税制改正の大綱」

2.4. 年間所得が約30億円以上で対象となる見込み

前述の条文そのものだけを読むと、具体的な対象となる所得水準(たとえば「○億円以上」という数値)がないため、対象者がわかりづらいと感じる方もいるでしょう。

ポイントは、

「通常計算した所得税額と、一定控除額(3.3億円)を差し引いたうえで“22.5%”を乗じた額を比較し、差が生じる場合に追加納税が発生する」

ということです。

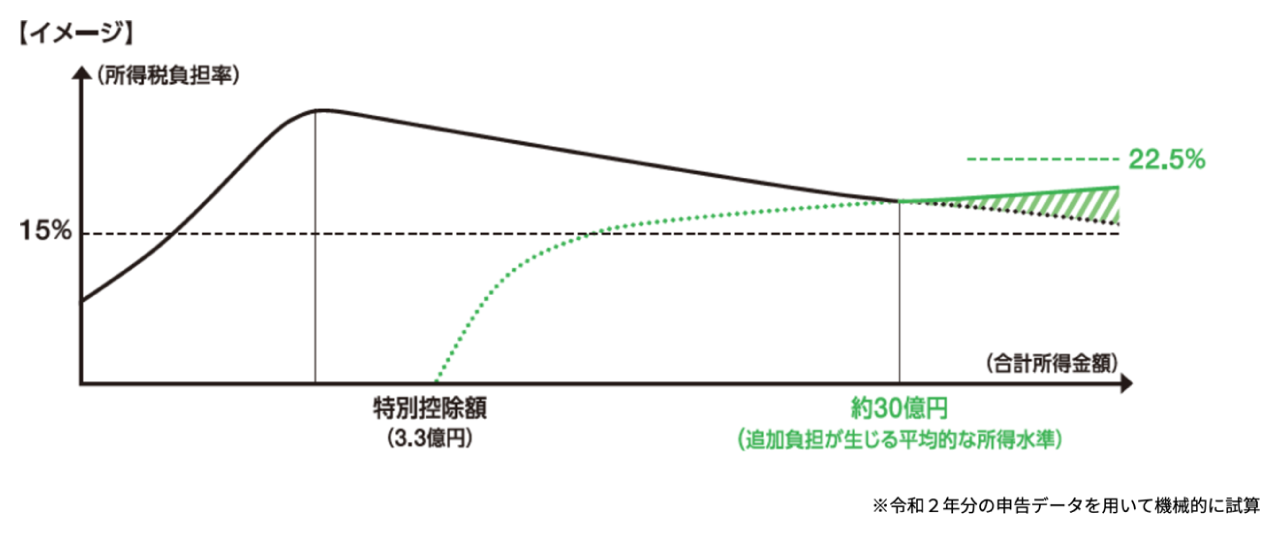

先ほどのグラフを再掲します。

出典:財務省「1個人所得課税令和5年度税制改正(令和5年3月発行)」

出典:財務省「1個人所得課税令和5年度税制改正(令和5年3月発行)」

試算では「追加負担が生じる平均的な所得水準 = 約30億円」とされています。ただし、仮にすべての所得が分離課税の所得税(15%)だった場合には、より低い金額から対象となります。

具体的には「所得9.9億円」が追加納税が生じるか否かの境界ラインです。計算式は以下のとおりです。

- 通常の所得税額:9.9億円 × 15% = 1.485億円

- ミニマムタックス税額:(9億円 – 3.3億円) × 22.5% = 1.485億円

- 差額(追加納税額):0円( = ちょうど0円になるラインが9.9億円)

※ミニマムタックスの対象は国税のみとなり、地方税(住民税)は含みません。

実際には、5〜45%の累進課税の税率の所得(給与所得や事業所得など)と、分離課税の15%の所得が混在している人が一般的です。その場合に、ミニマムタックスの対象となる平均的な所得水準は約30億円と推定されています。

2.5. ミニマムタックスの対象となる超富裕層とはどんな人?

ミニマムタックスの適用条件がわかったところで、「対象になるのは具体的にどういう人?」という点が気になる方もいるでしょう。

たとえば、以下のような人が挙げられます。

- 分離課税の所得が収入源の人:株式譲渡益や不動産譲渡益など、分離課税(所得税率15%)の所得が中心で、年間10億円〜の利益がある人は、対象となる可能性が高くなります。

- 法人オーナー:自社株を売却して巨額の譲渡益を得る経営者層なども、M&Aや事業承継で一度に大きな利益を得ると対象になる可能性があります。

一方、全国で対象となるのは数百人程度という予測もあります。非常に限られた超富裕層を対象とした措置といえます。

「今後、より幅広い富裕層にまで税制改正が行われていくのか?」については、続けて以下をご覧ください。

3. 与野党のスタンスから予測する2026年以降の金融所得課税

今後の金融所得課税の行方は、現政府の方針だけでなく与野党それぞれの考え方や世論の動向からも影響を受けます。

加えて、政権交代が起きれば、政権を握った党の方針へ大きく転換する可能性があるでしょう。

ここでは、与党の基本スタンスと、主要野党がどのようにアプローチしているかを整理します。

1.【与党】自民党・公明党:超富裕層には課税強化すべきとの立場

2.【野党】立憲民主党:超過累進税率の導入と総合課税化を目指す

3.【野党】日本維新の会:フラットタックスを目指し増税には反対姿勢

4.【野党】国民民主党:ネット上での批判を巡って試行錯誤

5.【野党】その他の野党

※2025年2月時点の情報をもとに作成していますが、政局や経済情勢などによって内容が変わる可能性がある点にご注意ください。

3.1. 【与党】自民党・公明党:超富裕層には課税強化すべきとの立場

自民党は長年、金融所得課税を20%前後で維持しつつ、投資促進を図る立場でした。

しかし岸田政権下では「1億円の壁」への対処が必要と認識され、2025年分以降に導入されるミニマムタックスで超富裕層を対象に追加課税を行う方針を固めました。これは前述のとおりです。

公明党もこれに同調して、過度な増税感を回避しながら、極めて高い所得に対しては課税を強化すべきとの立場を採っています。

参考:ロイター「金融所得課税見直し、引き続き議論行っていきたい=岸田首相」

3.2. 【野党】立憲民主党:超過累進税率の導入と総合課税化を目指す

立憲民主党は格差是正の観点から、金融所得課税の累進化や総合課税化まで視野に入れた増税案を提唱しています。

具体的には、〈金融所得課税について、当面は分離課税のまま超過累進税率を導入し、中長期的には総合課税化します〉と明言しています。

立憲内部でも段階的な累進課税案が議論されており、将来的には投資にも本格的に高い税率をかける方向を探っている状況といえるでしょう。

3.3. 【野党】日本維新の会:フラットタックスを目指し増税には反対姿勢

日本維新の会は、〈消費税のみならず所得税・法人税を減税する「フロー大減税」を断行し、簡素で公平な税制を実現する〉と宣言しており、増税には反対の立場を一貫して示しています。

一方、金融所得については〈高額所得者ほど総所得に占める金融所得の割合が高く、所得税負担率に逆累進性が働いている現状を改善し、総合課税化とフラットタックス導入を含む税制改革により課税の適正化・格差是正を図る〉としています。

維新の場合は、金融所得課税を強化するというよりは、逆に累進課税の所得をフラットタックス(一律税率)に切り替えて、格差是正を図るアプローチです。

3.4. 【野党】国民民主党:ネット上での批判を巡って試行錯誤

国民民主党は当初、分離課税を20%から30%へ引き上げる案を提示していましたが、ネット上で「明確な増税」という批判が噴出し、支持離れを招く恐れが強まったため後退を余儀なくされました。

玉木雄一郎代表は誤解だと釈明しつつ、富裕層優遇を是正する方針自体は変えない立場を示しています。

同党は中間層への優遇や減税措置も合わせて打ち出し、公平性の確保と景気後退リスクのバランスを探っている段階です。

参考:毎日新聞「国民民主、沈静化に躍起 金融所得課税強化巡り『増税』批判広がる」

3.5. 【野党】その他の野党

日本共産党は従来から富裕層優遇を強く批判しており、株式譲渡益や配当も給与所得などと同様に総合課税化して最高55%まで課すべきだと主張しています。超富裕層へのミニマムタックス導入は評価しつつも「まだまだ足りない」という立場です。

社民党やれいわ新選組なども、一定の金融所得課税の強化を求める声が多く見られます。一様に「1億円の壁」を放置すれば格差が拡大すると警鐘を鳴らしています。

参考:日本共産党「超富裕層に資産課税せよ/大門氏が導入求める/参院財金委」

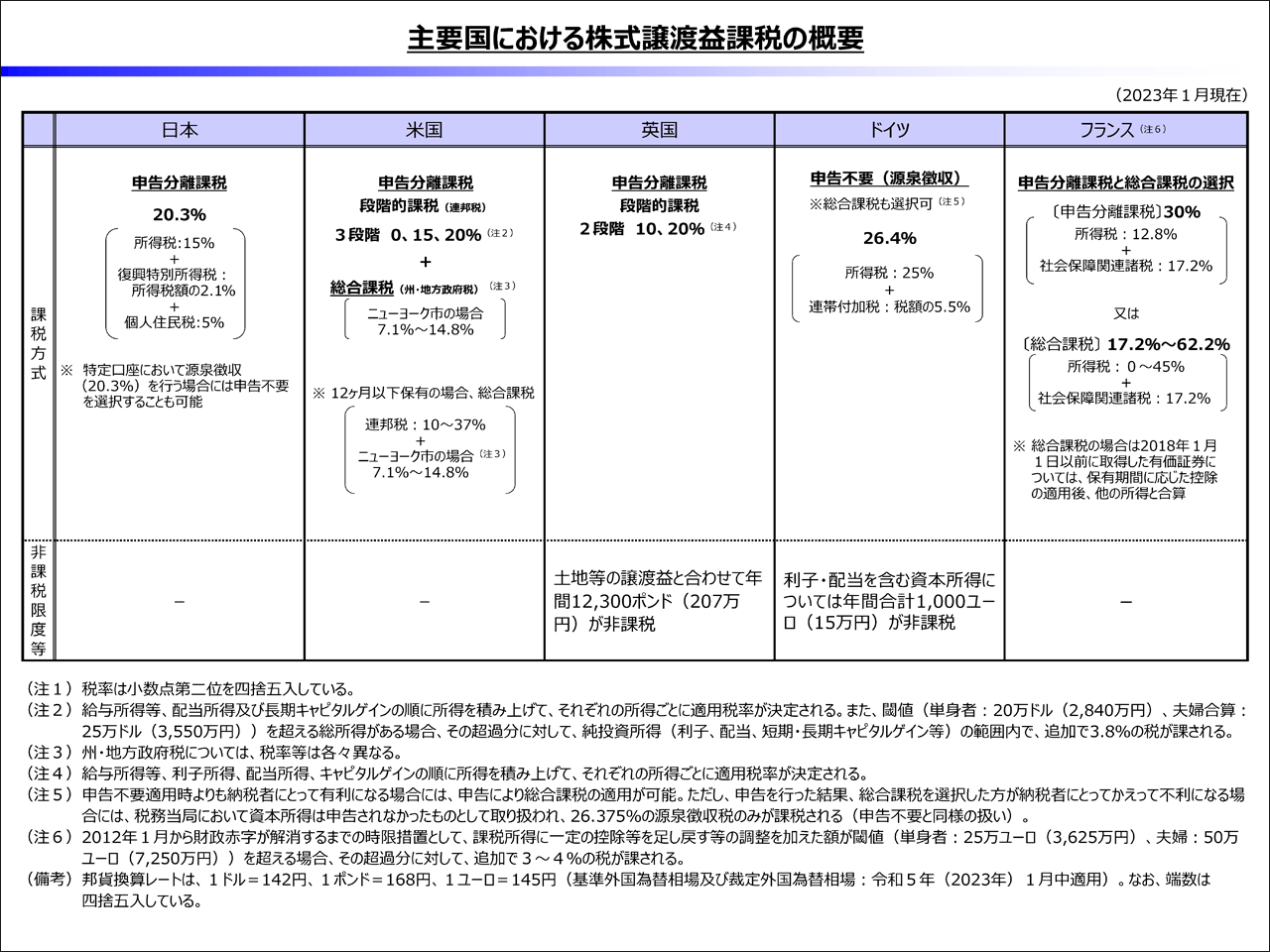

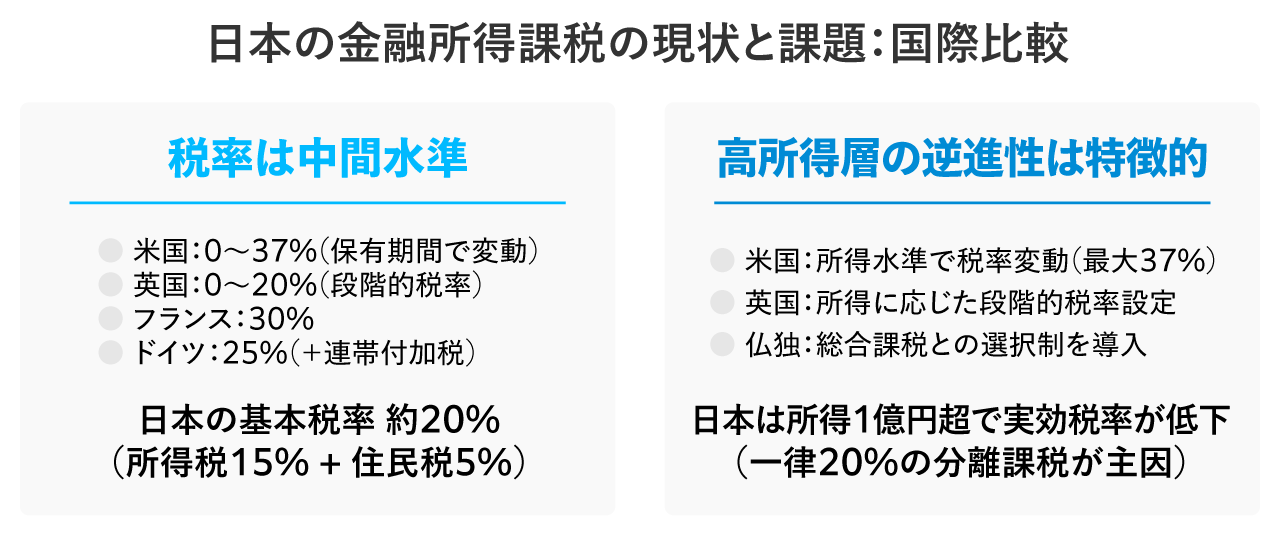

4. 日本の金融所得課税の世界との比較

前章では日本の各党の方針を見てきましたが、もうひとつ、金融所得課税の行方に影響するのが各国の状況です。

日本の制度は各国と比較してどうなのか、確認しましょう。

1.主要国における株式譲渡益課税の比較表

2.比較表からわかるポイント

3.税率は中間的な水準・高所得層の逆進性は特徴的

4.1. 主要国における株式譲渡益課税の比較表

まず、財務省が作成した「主要国における株式譲渡益課税の概要」の資料をご覧ください。

文字が小さい部分もあるため、以下でポイント解説します。

4.2. 比較表からわかるポイント

上記の比較表からわかるポイントとしては、日本は株式譲渡益を一律約20%で課す仕組みで、所得や保有期間を問わない点が他国と比較してシンプルです。

【米国】

たとえば、米国では保有期間や所得水準によって大きく税率が変わります。1年未満の短期譲渡益には通常の総合課税がかかり、所得額次第では連邦税と州税を合わせて相当な負担になります。一方、1年以上保有した長期譲渡益は、税率区分が低めに設定されています。

【英国】

英国の場合も、譲渡益の金額によって0%・10%・20%などの段階的な税率が採用されます。高所得層は最高税率20%ですが、保有資産の種類や状況で差がつきやすい仕組みといえます。

【ドイツ】

ドイツでは配当や譲渡益に対し25%+連帯付加税といった源泉徴収方式を基本としながら、一部で総合課税を選ぶこともできます。

【フランス】

フランスは申告分離課税(30%)か総合課税(17.2~62.2%)を選択できます。収入規模や家族構成など総合課税での控除を生かせるかどうかが、節税ポイントといえます。

4.3. 税率は中間的な水準・高所得層の逆進性は特徴的

「日本の金融所得の税率が、国際基準と比較して高いか?低いか?」については、所得水準や控除の有無の比較によって変わるため一概に比較しにくいですが、約20%程度に収まる点は、国際的に見ると中間的な水準といえます。

ただし、“1億円の壁”として国内で問題視されている「高所得層ほど負担割合が相対的に低くなる逆進性」については、他国と比べても指摘されるところです。

「国際基準に日本も合わせるべき」という論調が強くなれば、金融所得課税の見直しに拍車がかかる可能性も十分にあるでしょう。

5. 金融所得課税が強化されたら富裕層はどうするべきか

ここまで、金融所得課税をめぐる国内外の動向をチェックしてきました。情報を総合すると、税制改正が行われる可能性も低くないと感じる方が多いでしょう。

そこで重要となるのが「備え」です。

本記事の締めくくりとして、金融所得課税強化のターゲットとなりやすい富裕層の方が、どのような戦略を採るべきか、お伝えします。

1.不動産への資産配分を増やす

2.法人化して資産管理する

3.金融商品はバイ&ホールド戦略に切り替える

4.NISAやiDeCoをフル活用する

5.海外移住・タックスヘイブン利用を検討する

5.1. 不動産への資産配分を増やす

投資先を金融商品だけに集中すると、株式譲渡益や配当の課税強化時に、直接影響を受けるおそれがあります。そこで、不動産という異なる資産クラスを取り入れると、税制変更リスクを分散できます。

【不動産投資のおもな利点】

- 減価償却:建物の取得費を経費化して賃貸収入と相殺でき、実質的な所得を抑えられます。実際のキャッシュアウトを伴わないため、手元資金を残しやすい手法です。

- インフレヘッジ:賃料はインフレに連動しやすく、現物資産としての価値を維持できます。金融資産だけでなく不動産も持つことでリスクを拡散できます。

- 安定キャッシュフロー:空室リスクはあるものの、長期入居が続けば安定した家賃収入が見込めます。株式とは値動きの性質が異なる点も魅力です。

不動産投資を組み込むと、金融商品の譲渡益や配当への課税強化の影響を軽減できます。給与所得の節税や相続対策などほかのメリットもあるため、物件の立地や資金繰りを慎重に検討しながら進めましょう。

これから初めて不動産投資をスタートする方には「年収3000万円のあなたが年500万円節税するための不動産投資法」の記事がおすすめです。

なお、「できるだけ早く専門家に相談したい」という方は、無料の投資相談を受け付けていますので、以下のリンクよりお気軽にご連絡ください。

5.2. 法人化して資産管理する

今後、金融所得税が累進課税となり、所得に応じて最高税率(55%)まで上がる状況になった場合には、法人化するのもひとつの手段となります。

法人化して投資を行えば、所得に対して法人税率が適用されるため、実質的な税負担を抑えられる可能性があるからです。

【法人化の留意点】

- 法人税率:所得規模によっては個人より低い税率が適用され、さらに経費計上や損失繰越の幅も広がります。節税余地が大きい可能性があります。

- 配当との二重課税:法人が上げた利益を個人へ分配すると、あらためて配当に対する課税が生じる点には注意が必要です。内部留保と配当の使い分けが重要です。

- 設立・維持コスト:法人設立の登記費用や税理士費用などがかかります。収益規模に見合うかどうかを試算する必要があります。

法人化は一定のコストを伴いますが、金融所得課税が強化されても法人所得として処理できれば、一定の税率でおさまる可能性があります。将来の税制改正を視野に入れ、収益規模に合わせて検討すると選択肢が広がります。

資産管理会社の設立については、以下の記事もあわせてご覧ください。

5.3. 金融商品はバイ&ホールド戦略に切り替える

金融所得課税が強化されると、短期取引の利益を確定するたびに課税され、手残りが大きく減るおそれがあります。そこで、長期保有を基本とするバイ&ホールド戦略を採用すれば、譲渡益を生む頻度を下げて課税タイミングを遅らせられます。

【バイ&ホールドで長期投資する利点】

- 取引コストの削減:譲渡益に対する課税を回避できるほか、売買回数を減らすほど手数料を抑えられる利点もあります。

- 複利効果と安定性:再投資を続ければ複利が働き、時間とともに資産が大きく成長します。相場の毎日の上下動に左右されにくく、心理的安定が得られて投資判断がブレにくくなる傾向があります。

短期トレードで大きな収益を上げるタイプの投資家の方は、これから数年掛けて、徐々にトレードスタイルを変更していくことも、検討に値します。

5.4. NISAやiDeCoをフル活用する

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、運用益が非課税になる枠を活用すると税負担を軽減できます。枠の上限は個人ごとに設定されるため、家族全員が参加すればより多くの非課税投資枠を確保できます。

【非課税制度の活用ポイント】

- NISA枠を最大活用する:年間投資額の上限内で得た運用益や配当が非課税になります。年間の投資上限は、つみたて投資枠・成長投資枠を合わせて360万円までで、保有できる総額の上限は1,800万円となります。

- iDeCoの所得控除を活用する:拠出金が全額所得控除になり、運用益も非課税で再投資が可能です。受け取るときにも、公的年金控除や退職所得控除を活用して税負担を軽減できます。

- 家族全員で活用する:配偶者など家族で口座を開設すれば、非課税メリットを合計しながら活用できます。

たとえばNISAの場合、保有できる総額の上限は1,800万円で、夫婦あわせれば3,600万円分の非課税枠を確保できます。

仮に金融所得課税が強化された場合、「バイ&ホールド戦略を採る銘柄を通常口座で運用し、配当目的や売買を前提とした銘柄はNISA枠で運用する」といった戦略が考えられます。

iDeCo・NISAについて基礎から学びたい方は、以下の記事も参考にしてみてください。

出典:金融庁「NISAを知る:NISA特設ウェブサイト」、厚生労働省「iDeCoの概要」

5.5. 海外移住・タックスヘイブン利用を検討する

日本の税率が上昇すると、海外で生活したり低税率国(タックスイヘイブン、租税回避地)に法人を設立して、課税を回避できないかと考える方もいるでしょう。

ただ、単純な海外移住だけでは負担を軽くできないケースがあることに注意が必要です。国外転出時課税やタックスヘイブン対策税制などの知識をつけたうえで、慎重に検討しましょう。

【海外移住に関する注意点】

- 国外転出時課税制度:1億円超の有価証券などの対象資産を保有している場合、その含み益が所得税の課税対象になります。国外転出時点で、移住によるメリットが相殺される可能性があります。

- タックスヘイブン対策税制:低税率国にペーパーカンパニーを作って税負担の軽減を狙ったとしても、実質的な日本居住者と判断されれば合算課税の対象です。形だけ移住しても回避は難しいでしょう。

- 本格移住の費用:生活拠点やビザ取得のコストに加え、現地の税制や年金制度も大きく異なるため、長期的なプランを踏まえて決断する必要があります。

海外移住やタックスヘイブン活用は、富裕層にとって選択肢になり得ます。とはいえ、日本を出国する時点での課税や後の生活負担が大きいため、実現には慎重な判断と費用対効果の検討が欠かせません。

出典:国税庁「国外転出時課税制度」、ジェトロ「タックスヘイブン対策税制:日本」

6. まとめ

本記事では「金融所得課税」をテーマに解説しました。要点をまとめておきましょう。

最初に分離課税の金融所得課税の基礎知識として以下を解説しました。

・2003〜2013年は証券優遇税制で税率10%

・2014年〜2025年現在は所得税15% + 住民税5% + 復興所得税の計20.315%

・2026年以降は決定事項はないが、引き上げの可能性あり

「1億円の壁」と2025年より導入されたミニマムタックスに関して、以下を解説しました。

・1億円の壁とは、所得が1億円を超えると実効税率が下がる現象

・2025年よりミニマムタックスが導入され、超富裕層に対する適正な負担を求める

・ミニマムタックスの対象となるのは、年間所得が約30億円以上と推定される超富裕層

今後の金融所得課税の見通しについて、与野党のスタンスは以下のとおりです。

・与党は超富裕層への課税強化を進めつつ、過度な増税は避ける立場

・立憲は超過累進税率や総合課税化を目指し、維新はフラットタックスを提唱するなど、党によって主張が異なる

日本の金融所得課税の世界との比較として、以下を解説しました。

・日本の株式譲渡益税率は、国際的に見ると中間的な水準

・高所得層の逆進性については、他国と比べても指摘されやすい

金融所得課税が強化されたら富裕層が採るべき戦略として、以下をご紹介しました。

1.不動産への資産配分を増やす

2.法人化して資産管理する

3.金融商品はバイ&ホールド戦略に切り替える

4.NISAやiDeCoをフル活用する

5.海外移住・タックスヘイブン利用を検討する

金融所得課税の見直しは、「1億円の壁」是正の観点から大きな流れが続いています。富裕層の方は今から備えを始め、収益性と節税効果のバランスを取りながら資産運用の最適化を図ることが重要です。

コメント