「高額な所得税の対策をしたい」

「忙しくてもできる節税対策を探している」

もしあなたがそう考えているならば、節税対策として収益物件を購入することは有効な手段です。

収益物件を購入・運営する中で出た赤字を本業の収入にぶつけることで、所得の圧縮をすることができるからです。

赤字と言っても実際に損をするわけではありません。

減価償却費という、支出のない経費を計上することによって、手元から現金を減らすことなく節税することが可能となります。

ふるさと納税やiDeCoなどでは10~100万円程度しか節税になりませんが、収益物件であればそれよりも大きな額の節税効果を得ることができます。年収の高い人ほど効果が高く、このスキームを使って年間500万円以上の節税効果を享受している人もいます。

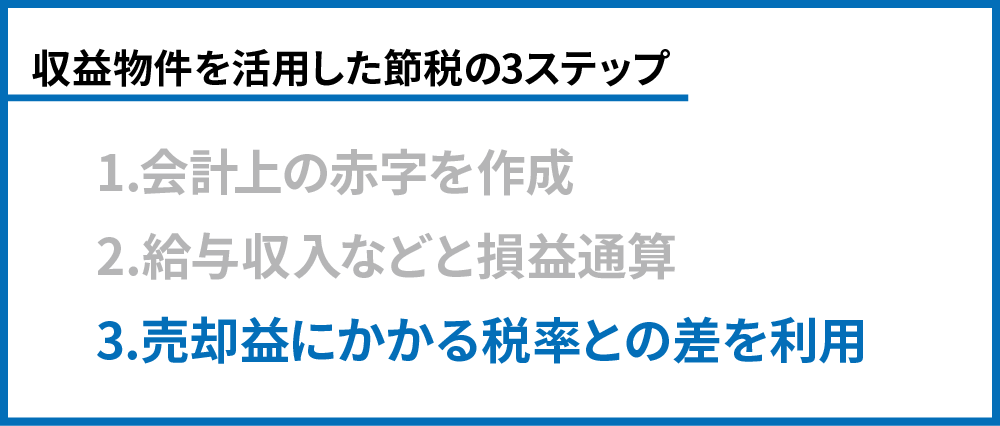

ただ、どんな収益物件を購入しても良いのではありません。効果的な節税を狙うには、木造、築古、一棟の収益物件を購入する必要があります。そして、節税額を確定するために、最適なタイミングで売却まで行わなければなりません。

この記事では、私たちが15年を通じて高所得の方にお伝えし、500人以上の方に実践されてきた節税のノウハウをご紹介します。

あなたの資産を守るために、収益物件はとても心強い味方となるでしょう。高い税金にお悩みの方はぜひご覧ください。

目次

1.年収3000万円以上の高所得者が大きく節税効果を得られるのは「不動産投資」

年収3000万円以上の高所得者の方が大きく節税効果を得るためにオススメの方法、それは「不動産投資」です。

不動産投資で節税効果を得られる理由は

① 「減価償却費」という、実際のお金の支出は伴わない経費を計上することで会計上の赤字をつくって、

② その赤字を給与所得にぶつけて所得を圧縮させる(=「損益通算」)ことができるから

です。

国税庁 減価償却のあらまし

国税庁 不動産所得が赤字のときの他の所得との通算

高額な本業の収入を圧縮することで、節税効果を得られます。

さらに、他の投資手法に比べて次のような点において、不動産投資は節税対策として有用です。

①他の節税方法では難しいような多額の節税が可能

②初期設定である程度節税効果を決定できる

③忙しい人でも手間をかけずに節税できる

収益物件を用いた節税対策の利点や仕組みについては、3章・4章で詳しく解説していきます。

2.不動産投資で所得税・住民税を減らしている高収入者の事例3選

実際にこのスキームを使って節税を行なっている人の事例を見てみましょう。いずれも私たちのお客様の事例です。どんな方が、どうやって節税をしているのか、イメージがつかめるはずです。

「事例はいいから、メリットや仕組みを早く知りたい」という方は3章を先にお読みください。

2.1.年500万円の税金還付を実現し、リスクに備える会社経営者

この方は経営が順調で、6000万円以上の個人報酬を得ていました。自身の運営する法人では保険や設備投資、決算賞与などを使って税金の額を押さえていましたが、個人の節税については、何も行なっていませんでした。

経営をする仕事柄、減価償却費などの概念はなじみがありましたので、収益物件を利用した節税スキームもスムーズに理解することができ、不動産投資を始められました。1億5000万円の収益物件を購入することで、年平均500万円もの所得税・住民税の節税をすることができました。

リスクを伴う会社経営者という立場で、将来のための蓄えを節税によって作ることができていることは、この方の人生の安心につながっています。

2.2.年350万円の税金還付を、本業に専念しながら実現できた外資系のサラリーマン

システムソフトウェア企業の管理職として、給与は年間2000万円程度。年々少しずつ上がっているにも関わらず、税金が増えるばかりで生活レベルが向上しないことに悩みがありました。

株式やFXの投資を選ばず、収益物件を通じた節税で自由に使えるお金を増やす選択肢を取った理由は、その確実性と、株価や為替などのように毎日チェックする必要がなく、管理会社に運営を一任できることにありました。忙しいサラリーマンの自分では、本業以外の事に時間を使う余裕はないと考えたからです。

購入した物件は中古でしたが、管理会社が入居付けから日々のクレーム対応まで全て行うため、毎月の報告書を確認するだけで手間なく年間350万円ほどの節税を行うことができました。

現在は売却まで完了し、次の物件探しをゆっくりと行われている所です。

2.3.プロ目線から収益物件の節税機能を確信し、年500万円の節税を行う開業税理士

中堅の税理士法人で経験を積んだ後、独立して開業税理士となってから、自身にかかる税金が気になり始めました。税理士としても、収益物件が個人の節税を実現できる唯一のツールであることを認識していたため、信頼できる不動産会社を探したのち、迷わず不動産投資に踏み切りました。

3億円程度と、少し大きな投資でしたが、結果は自分の思い描いていた通りで、年間500万円の税還付を受けることに成功し、資産保全に大きな効果を実感できています。

プロとしての判断は間違っていなかったと思いながら、投資を続けています。

こうした事例を、15年間、500名以上のお客様に対し提供してまいりました。具体的な手法や注意点をご紹介しますので、ぜひご覧ください。

3.なぜ収益物件を用いた節税スキームが高所得者にオススメなのか

世間には、節税目的の不動産投資に限らず、様々な投資商品やスキームがあります。その中でも、高所得の方に不動産投資がオススメな理由には、次のようなものがあります。

3.1.他の節税方法では難しいような多額の節税が可能だから

収益物件を用いた節税スキームの大きなメリットは、多額の節税効果を得られる点です。

その他の節税対策としては次のようなものが挙げられますが、どれもあまり大きな節税効果は得られません。

- ふるさと納税:年間100万円程度(年収等により異なる)

- iDeCo:年間10万円程度

- 住宅ローン減税:年間40万円

対して収益物件を用いた節税であれば、2章で示した事例のように年間500万円の節税効果も実現可能です。

年収が高い方ほど、他の節税対策では満足な節税効果を得ることができません。大きな節税効果を得られることが、収益物件の強みの1つです。

上記の収益物件以外の節税対策について知りたい方には、下記のサイトが参考になります。

総務省 よくわかる!ふるさと納税

国土交通省 住宅ローン減税

厚生労働省 iDeCoの概要

3.2.初期設定だけで節税効果をある程度決定できるから

他の投資と比べて、効果に大きな影響を及ぼす要素があらかじめ固定されていることが、このスキーム最大の利点です。

値上がり益をねらう株式投資やFX投資などでは、利益を出す条件として「値上がりする事」が欠かせませんが、本当に値上がりするのかどうかは誰にも分かりません。これは不確定な要素です。

また、資産形成を目的として行う、節税目的でないスキームの不動産投資は、「家賃収入」という要素が利益を出すための最大の要素と言えるでしょう。これも空室や賃料下落などの可能性があり不確定なものです。

対して、節税目的で行う収益物件の投資において、節税を成功させるための最大の要素は「減価償却費」です。

これは購入時点で把握できます。購入する物件の

- 建物価格

- 構造

- 築年数

によって決まるからです。この3つの要素は、一度決まった値が不確定要素によって変更になることがありませんね。

「将来の不確定かつ希望的な要素に頼らないでスキームを組める」こと。これが収益物件を活用した節税スキーム最大の利点です。

3.3.忙しい人でも時間をかけずに節税できるから

3つ目の利点は、運営に自分の労力を割かなくてもよい点です。

株式にしろFXにしろ、成功のためには逐一値動きを追う事が必要ですよね。しかし、本業が忙しい方にとっては、他の投資にかける時間がない、かける時間がもったいないという事情もあるでしょう。

その点で収益物件は、購入前の検討には時間や手間がかかりますが、購入後の管理運営は管理会社に一任すれば、ある程度放っておいても成り立つのが特徴です。

「投資はあくまで副業、本業がおろそかになっては本末転倒」と、仕事へのプロ意識の高い高年収の方ほど、本業に集中する時間がいかに大切かをよく理解されています。

収益物件での投資は、そんな考えを持つ方にこそ、ぴったりの物だという事ができるのです。

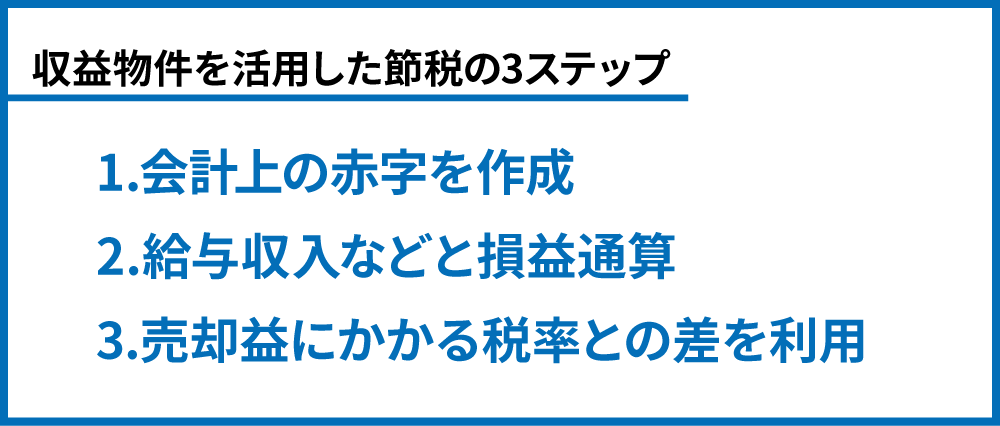

4.収益物件が所得税の額を減らす仕組み

収益物件を購入し、不動産所得が赤字である状況を作りましょう。減価償却費を利用するのがポイントです。

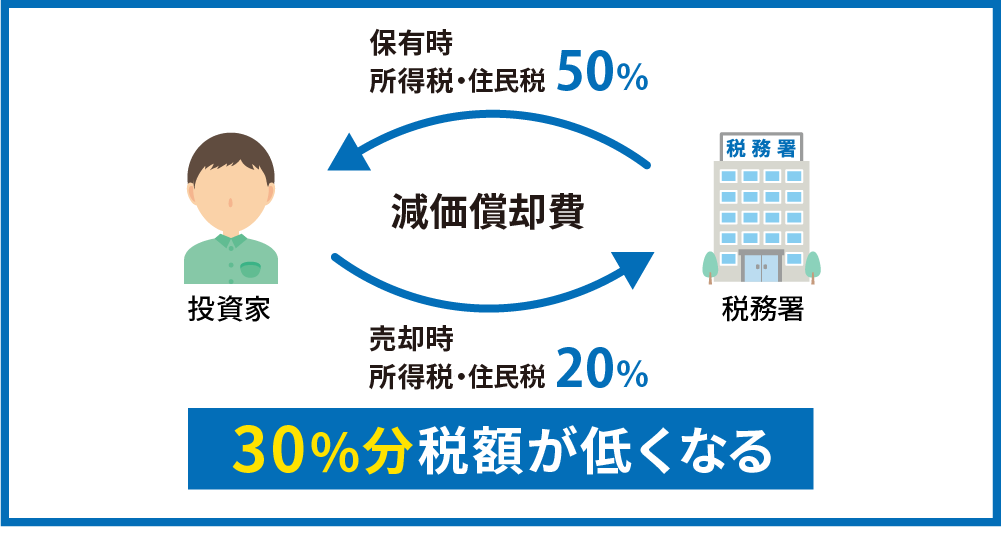

その赤字を本業の給与収入とぶつけて個人の所得を減らすことで、所得税と住民税を減額できます。これを損益通算と呼んでいます。最後に、節税した所得税・住民税の税率より低い税率で売却することで、節税は完了です。

- 「赤字になっても大丈夫?」

- 「売却までしないといけないの?」

- 「節税目的の不動産投資はやめておけってネットで見たことがあるけど?」

様々な疑問が出てくると思いますが、一つ一つ丁寧に解説していきますので、安心してください。それぞれのステップを紹介していきますので、見ていきましょう。

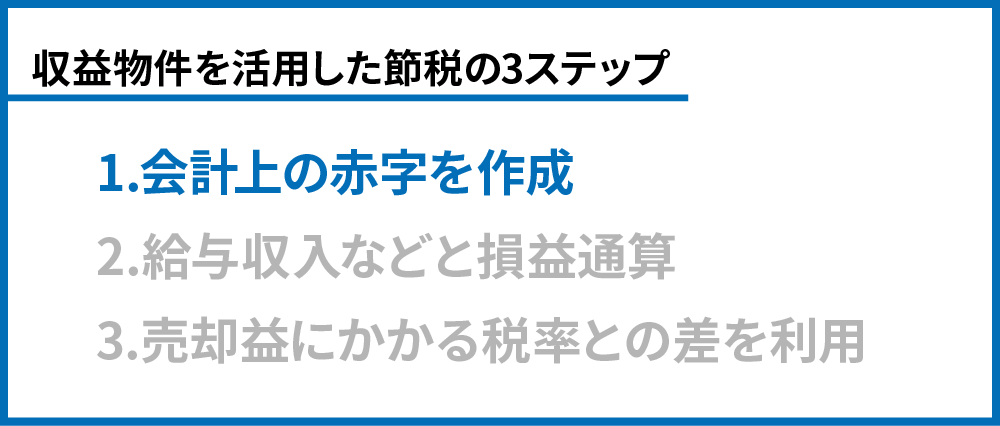

4.1.減価償却を利用して不動産所得に会計上の赤字を作成

本業の所得にかかる税金を減らすために、他の所得で赤字を作って合算しましょう。

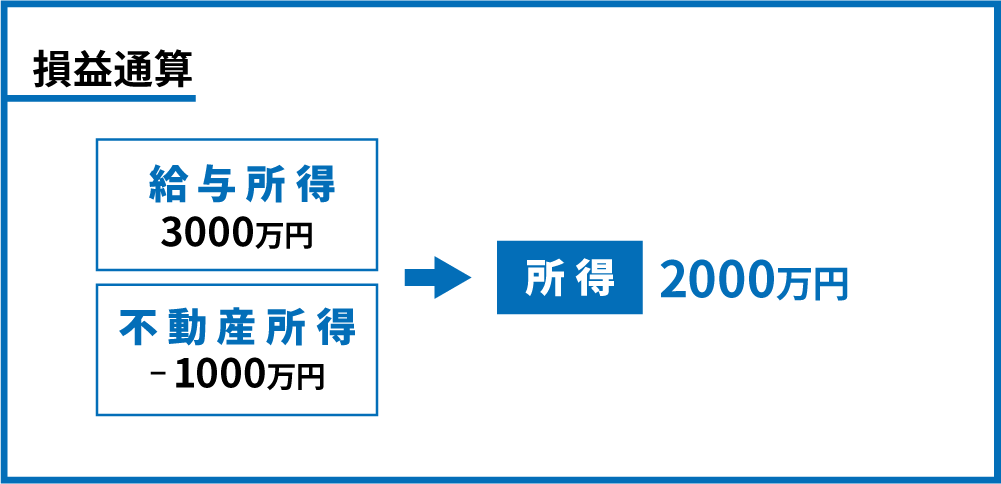

この記事を読まれている方は、年収が高いがゆえに、高い税金にお悩みの方ですよね?節税と言っていますが、このスキームでは、日々皆さんが高いと思われている本業の所得税・住民税の税額を少なくすることが目的です。税額を少なくするためには、所得を下げる必要があります。そのために、「他の所得」で赤字を作ることが必要になってきます。

ここで言う「他の所得」とは不動産所得の事です。例え本業の給与収入が3000万円あっても、不動産所得が-1000万円であれば、あなたの所得は合算して2000万円になり、所得税・住民税の節税となります。

減価償却を利用して不動産所得に会計上の赤字をつくる方法をお伝えします。ポイントを理解しましょう。

「大きく減価償却費の取れる物件を、建物金額を最大化して購入する」ことです。詳しく説明していきます。

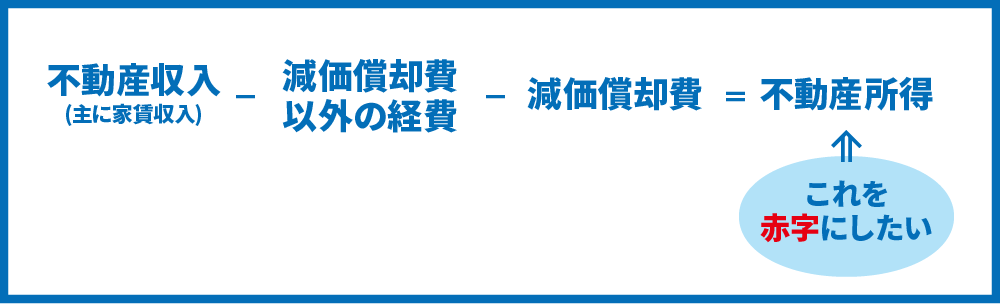

不動産所得に赤字を作成する基本的な考え方

不動産所得で赤字を作る考え方を学びましょう。

毎年の不動産所得は不動産収入(主に家賃収入)から経費を引くことで算出できます。節税を行うには、まず不動産所得をマイナス、つまり赤字にしなければいけません。図にするとこのような形です。

減価償却費も経費の一つですが、ここでは理解しやすくするためにあえて別で表記します。もちろん、赤字額が大きくなればなるほど、節税額は大きくなります。赤字額を大きくするには、以下の3つの方法が考えられますね。

- 不動産収入を少なくする

- 減価償却費以外の経費を多くする

- 減価償却費を多くする

このスキームでは、1.と2.の方法は取りません。3.の方法を取ることで、赤字額の最大化を図ります。

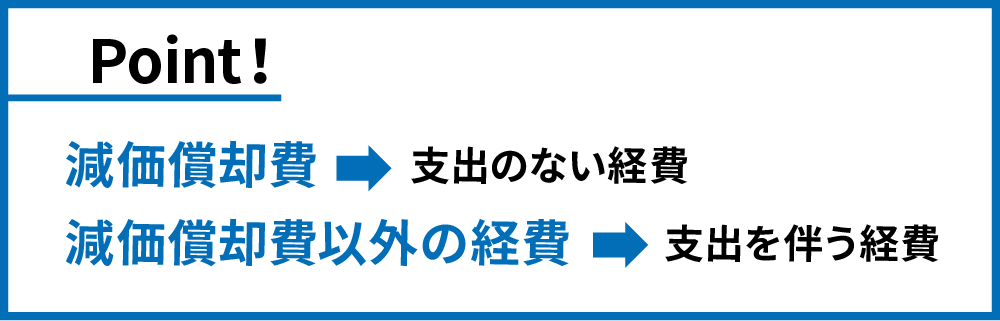

なぜ1.や2.の方法を取らず、3.の減価償却費を多くする、の方法を取るのでしょうか。

理由は、1.のように家賃収入を減らすと手元に入っていく現金が少なくなりますし、2.のように減価償却費以外の経費を多くすると手元から出ていってしまう現金が多くなってしまうからです。つまり1.や2.の方法では、不動産経営を安定させることはできません。

対して3.の方法では、経費を計上しても、実際に自分の手元から現金は出ていきません。ここが、減価償却費と、その他の経費の最大の違いです。

その他の経費として、例えば交際費や修繕費が挙げられます。これらはどれも実際に現金を使って経費を計上するものです。大きくしすぎれば、お金が無くなってしまいます。減価償却費を多く発生させられれば、手元の資金を使うことなく、経費の最大化が可能です。

そして、減価償却費を多く発生させられるかどうかは

- 物件の築年数

- 物件の構造

- 建物金額

この3つによって、購入時には決まってしまいます。物件の選定方法は後ほど紹介しますので、そちらを見てください。

ここでは、節税が成功するかどうかは初期設定でほとんどが決まり、最初の失敗を後からリカバーすることは難しいという事を覚えておきましょう。

繰り返しになりますが、ポイントは「大きく減価償却費の取れる物件を、建物金額を最大化して購入する」ことです。

減価償却費とは

大きく減価償却費を取ることがポイントだと説明しましたね。経営者や会計に詳しい方は分かっても、なかなか減価償却費、という言葉になじみのない方もいらっしゃるのではないでしょうか。

減価償却費とは、「事業のために使用する大きな資産の購入費用を、想定される耐用年数で割って年ごとに計上する経費」の事です。

不動産投資だと、家賃収入を得るという事業のために物件を購入します。しかし物件は一年で使えなくなるような消耗品ではありませんよね。このような場合は、物件の購入費用を、購入した年に全額一括で経費にするのではありません。想定される、使用できる期間(年数)で割って複数年にわたって経費計上する決まりになっています。

この、複数年にわたって計上される経費の事を「減価償却費」と呼んでいます。他の経費との違いですが、物件を購入した人は毎年「減価償却費」として現金を支払っているわけではないという事がポイントです。

あくまで減価償却費の程度、物件(建物)が消耗したとみなす金額を会計上、計上するだけなので、減価償却費は「現金支出のない経費」となるわけです。

ちなみに土地は、使用しても価値が減る(消耗する)とみなされないため、減価償却しません。先ほど、建物価格を大きくして物件を購入しましょうと述べましたが、土地は減価償却せず、建物だけが減価償却するのが理由です。

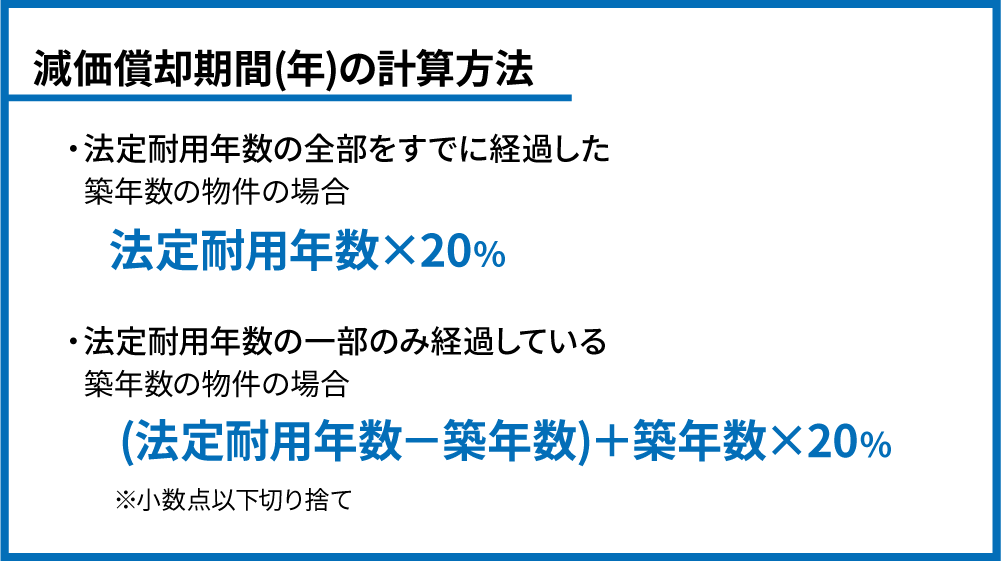

減価償却費の計算方法

年あたりの減価償却費の計算方法は建物価格÷減価償却期間(年)です。

節税のためには減価償却費を最大化することが必須です。購入予定の物件の建物価格、減価償却費、減価償却期間は必ず計算し、把握しておきましょう。

不動産投資において減価償却の対象となるのは建物(設備含む)だけと考えていただいて大丈夫です。繰り返しにはなりますが、土地は減価償却しませんので、注意してください。

建物の金額を、減価償却期間(年)で割って、その金額を減価償却期間中は毎年経費として計上します。例えば減価償却期間が5年の、5000万円の建物は、1000万円の減価償却費を5年分(5回)費用計上できます。

減価償却期間は、建物の構造と築年数から以下のように計算ができます。建物の構造により法定耐用年数が図のように定められていますので、そちらも利用します。

例えば、木造で築21年の物件の減価償却期間は、上2つの図から5年と計算できます。この建物が5000万円なら、物件購入から5年間、毎年1000万円を減価償却費として経費計上できるのです。

こちらに、簡単に計算できるフォームを用意しましたので、活用してみてください。

減価償却費によって「会計上は赤字、手元現金は黒字」の状況を作成

減価償却費の概念と計算方法が理解できれば、「会計上は赤字、手元現金は黒字」の状況を作り出せることは何となくわかってくるはずです。

つまり「不動産投資をすることで毎年お財布に追加でお金は入ってくる。しかし帳簿をつけると減価償却費のおかげで赤字になっている」このような状況を作り出しましょう。

赤字を作成すると言っても「会計上は赤字、手元現金も赤字」という状態では、手元現金がショートする可能性があるため、持続安定的な投資とは言えません。私たちは、不動産を購入された方がこのような状況になることを望んでいません。また、節税目的で不動産を購入される場合でも、このような状態になってはいけません。

減価償却費は実際に現金の出ていかない経費です。この、減価償却費の特質を最大限に利用します。

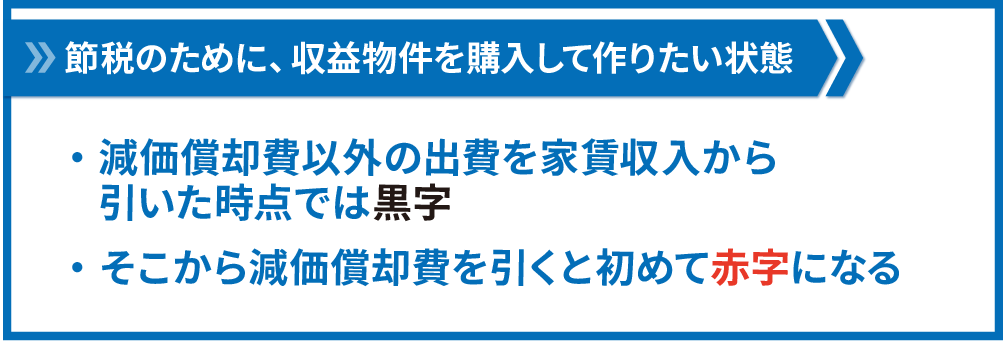

不動産投資にかかる他の経費も事前に予測し、

- 減価償却費以外の出費を家賃収入から引いた時点では黒字

- そこから減価償却費を引くと初めて赤字になる

という状況を作り上げていきます。この状態を作り出せていなければ、節税が成功したとは言えません。ここまで説明してきたように減価償却を利用して不動産所得に会計上の赤字を作成するのが、節税の第1ステップです。

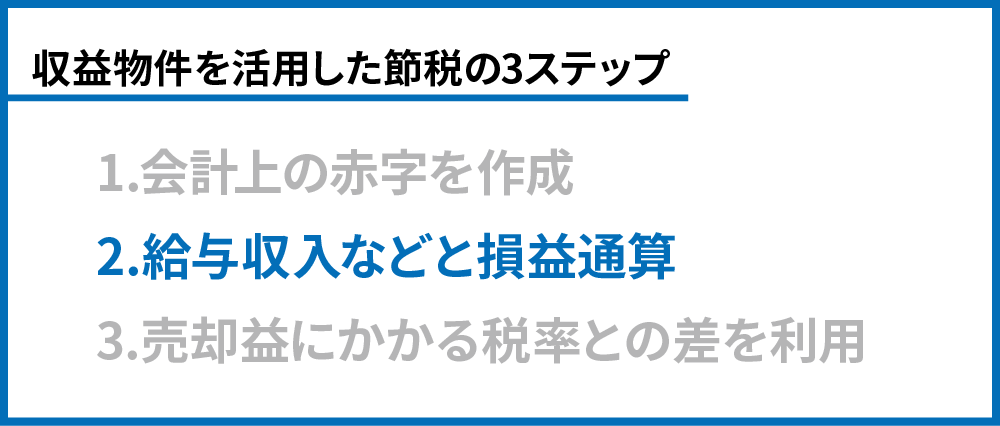

4.2.会計上の赤字を給与や個人報酬と損益通算

不動産投資をして、不動産所得に会計上の赤字が出たら、本業の所得と合算(損益通算)しましょう。

合計の所得が、もとの所得と比べて少なくなれば、所得税・住民税を少なくできますね。既に毎月の給料から引かれていた所得税は確定申告時に一部戻ってきます。これを還付と呼んでいます。住民税については、翌年のものが少なくなります。

ここでどれだけ多く所得税・住民税を減らすことができるのか、が大事なポイントになります。

本業の所得とは、サラリーマンであれば給与収入、会社経営者であれば個人報酬が当てはまります。これらは給与所得と定義されています。

損益通算とは、これらの所得を足しあわせることを指します。足し合わせた合計額に応じて所得税・住民税の税率、及び税額が決まるわけです。もちろん、マイナスの物を足せば、損益通算した結果は元の所得より少なくなります。

例えば給与所得が3000万円の方は、ケースにもよりますが所得税と住民税で1000万円程度を納めていることが多いです。

しかしこの方が収益物件を保有していて、不動産所得で1000万円の赤字があるとすると、損益通算を行う事で、所得は

「3000万円(給与所得)-1000万円(不動産所得の赤字分)=2000万円」

となります。この場合だと所得税と住民税は合計で500万円程度となるので、500万円分の節税ができたことになります。

所得税については、毎月の給与から引かれることで暫定の税率で支払っています。確定申告をすることによって所得が確定するため、所得税については払いすぎた税金が帰ってきます。

住民税は、翌年支払う額が少なくなることで節税となります。

前章で説明した、「会計上は赤字、手元現金は黒字」の状況をきちんと作り出せていれば

- 毎月手元に現金が入ってくる

- 確定申告時に所得税が還付される

- 翌年の住民税が安くなる

この3つの収入を同時に得ることができます。

4.3.売却時の売却益にかかる税率との差を利用して節税を完了

節税を完了するために、最後に物件を売却しましょう。

ここでは、節税スキームの終わらせ方として、売却について解説します。長期譲渡になってから(物件を取得して約6年経ってから)売却することで、売却益にかかる税率が約20%と低くなるので、このタイミングで売却します。

物件を購入時と同じ価格で売却する場合は減価償却費の分だけ売却益が出るので、その税率が20%であるとすると、保有時に節税した所得税・住民税の税率との差分が、不動産投資での節税確定金額となります。

この税率の差で節税する仕組みの理解は必須ですので、この先の説明もぜひしっかりと読み進めてください。

売却しなければいけない理由は、減価償却期間がいずれ切れるから

「ずっと物件を持っていてはいけないの?」と疑問に思う方もいるかもしれません。しかし、売却はしなければいけません。理由は、減価償却期間はいずれ終わりを迎えてしまうからです。

物件の構造と築年数によって減価償却期間が決まることは説明した通りです。その年数分、減価償却費を計上した後は、減価償却費を計上することはできません。

減価償却費を計上できないと、「会計上は赤字、手元現金は黒字」の状況を保持することができません。減価償却費期間が終わった後は「会計上は黒字、手元現金も黒字」となります。(手元現金が赤字になるケースもあります)

これでも一見良さそうですが、実際にこの状況になってしまうと、手元現金の黒字よりも会計上の黒字の方がかなり大きくなってしまうのです。そして、確定申告時に追加で取られてしまう税金のせいで、収益物件を持っているだけ現金がなくなっていく、という状態になってしまいます。

よって節税目的で購入した収益物件は、必ず適切なタイミングで売却しなければなりません。売却時のポイントの理解も、節税を行う上では必須です。

売却益の計算方法

売却した際には、税金を払わなければなりません。保有していた期間に節税できた金額とトータルで見て、節税が成功したどうかが初めて分かります。売却時の税金を計算して、このスキーム全体の節税額を明らかにするためにも、会計上の売却益の計算方法を理解しておきましょう。

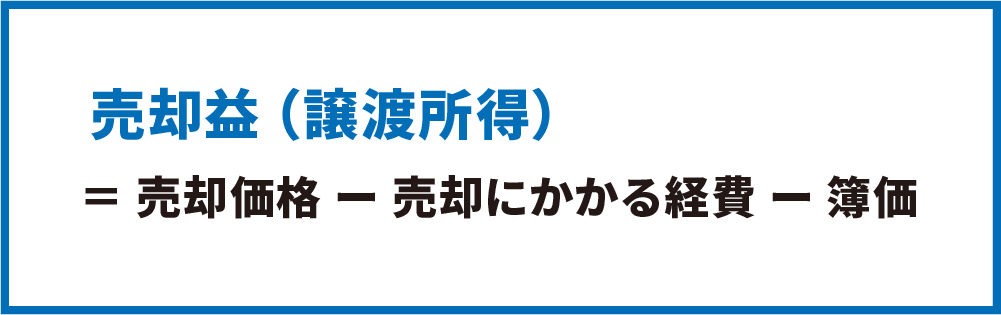

会計上の売却益(譲渡所得)は、物件の売却価格から経費を差し引き、さらに物件の簿価を引くことで算出できます。

売却価格は、「何円で物件を売ったか」なので分かりやすいですね。売却にかかる経費は、仲介手数料が主となります。簿価は改めて考え直す必要があります。

「5000万円で建物を買ったら、売却時の簿価も5000万円なんじゃないの?」と思うかもしれませんね。しかしそれほど単純ではありません。違う金額になります。

なぜなら、今まで減価償却費として経費計上してきた金額分だけ、物件の会計上の価格(簿価)は減っているからです。例えば5000万円の建物で年間1000万円ずつ減価償却費を計上した場合、建物の簿価は3年間が経過すると2000万円に、5年間経過すると1円になります。

仮に、購入したときと同じ値段で売却したとすると、減価償却費として計上してきた分だけ売却益が出ることになります(売却にかかる経費は考慮していません)。

この場合だと、購入して3年間経過して売却したら2000万円、5年間経過してから売却したら5000万円の売却益がでることになります。この売却益に税金がかかってきます。ちなみに、土地は減価償却しませんので、簿価は購入時から変化ありません。

売却益にかかる税率

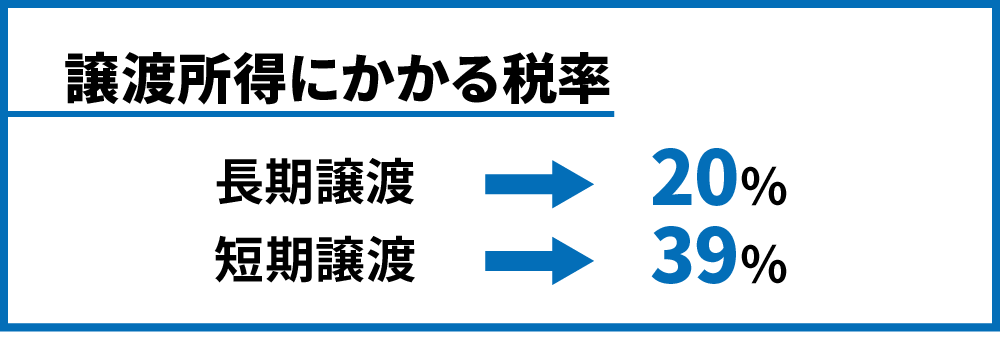

売却益が計算できたら、税率をかけて売却時の税金を確定させましょう。税率は20%か39%のどちらかで、保有期間によって異なります。今から説明する通り、可能であれば長期譲渡で売却してください。

物件の会計上の売却益(譲渡所得)にかかる税率は、物件の保有している年数で決まります。保有期間が5年を超えていれば「長期譲渡」となり20%、5年以下であれば「短期譲渡」とみなされ39%と定められています。

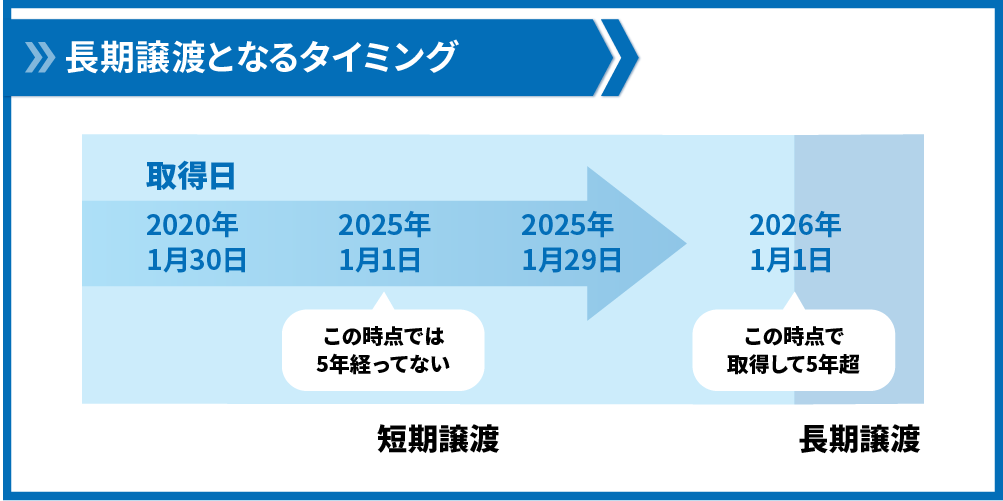

この「保有期間が5年超」の定義ですが、物件を買った日から5年間経っている事ではないので注意が必要です。「売却した年の1月1日において、購入日から5年経っている事」が定義となります。

この考え方は少しややこしいので、「長期譲渡になるには購入してから6年が目安」と覚えていれば大丈夫です。しかし、より厳密に理解したい方は以下の説明を参考にしてください。

例えば、2020年の1月30日に物件を購入したとすると、長期譲渡となるのは、

- ✕ 2025年1月29日

- 〇 2026年1月1日

となります。購入してからちょうど5年後の2025年1月29日ではありません。

2025年の1月1日は、まだ2020年の1月30日から数えて5年を経過していないので、2025年1月29日に売却すると短期譲渡とみなされてしまうのです。

2026年の1月1日になって初めて、長期譲渡の税率20%での売却が可能になります。

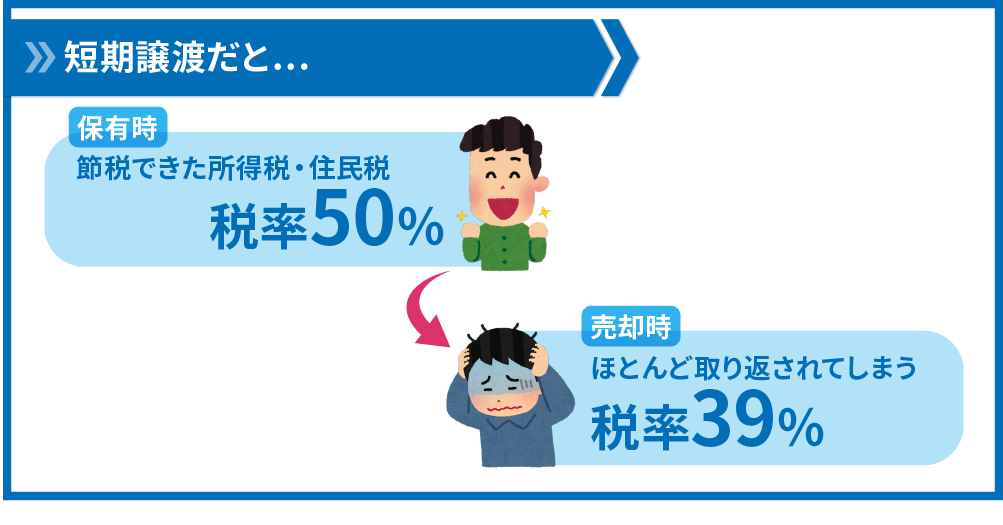

短期譲渡の状態で物件を売却してしまうと、売却益にかかる税率は39%となり高額です。せっかく減価償却費を計上して節税したはずの税金が、売却時の税金でほとんど取り返されてしまうため、これでは意味がありません。

- 物件をとても高値で買ってくれる人が現れた

- まとまった現金が急に必要になり、物件を売却しないと用意できない

など、よほど特別な事情がない限りは、長期譲渡になってから売却しましょう。

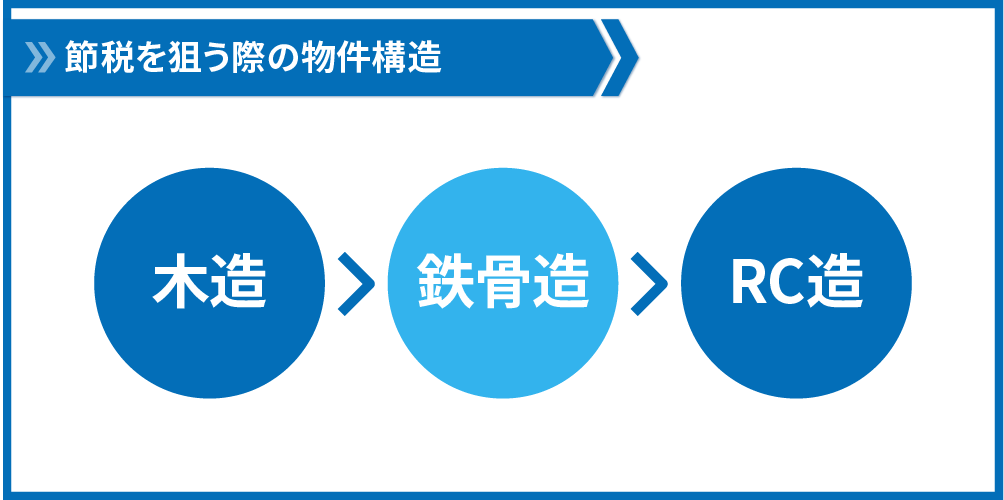

5.節税に有効な収益物件の3条件は木造・築古・一棟

ここまで紹介した節税方法を実現するには、「木造・築古・一棟」の物件が必要です。物件選びはとても大切です。きちんと押さえておきましょう。

RC(鉄筋コンクリート)造の物件や新築物件や区分マンションなど、不動産投資の種類は他にもあります。しかしこれらはあなたの所得税・住民税の節税に対して効果的ではありません。この節税方法のポイントが「減価償却費を多く計上する」ことにあるからです。

木造・築古・一棟の物件が、最も効率よく減価償却費を多く計上できるのです。ここではその理由と仕組みを解説します。

5.1.最も減価償却期間を短く設定できる木造を選ぼう

構造面では、木造を選びましょう。減価償却期間が最も短いので、減価償却費を毎年最も多く計上できます。同じ築年、同じ建物金額なら、構造は木造を選ぶのが節税に最も有利です。

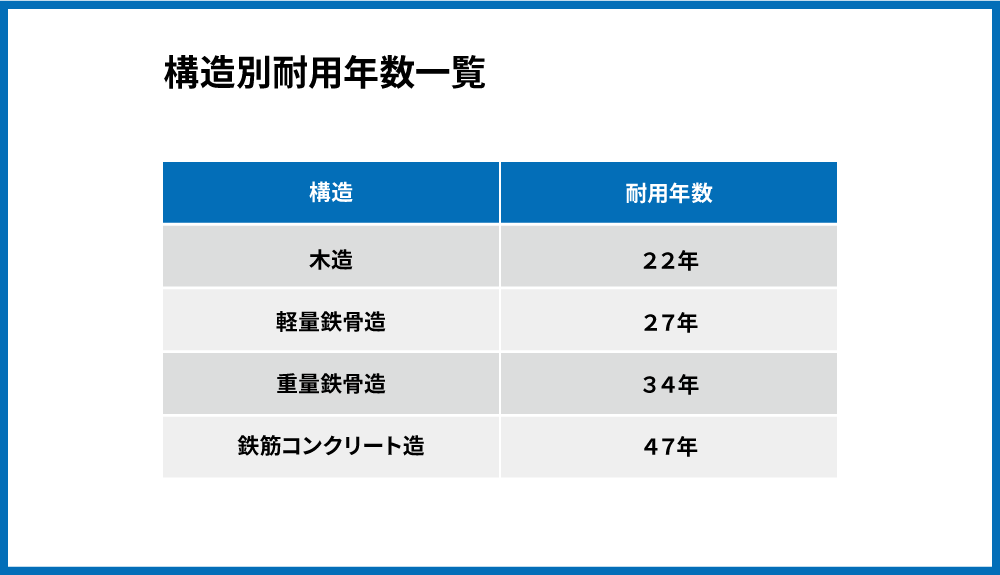

建物の減価償却期間を決める条件の一つに構造がありますが、法定耐用年数が短ければ短いほど、同じ築年であっても減価償却費期間が短くなるわけです。上にも掲載しましたが、構造別の法定耐用年数の一覧は以下の通りです。

ご覧の通り、木造の法定耐用年数が一番短いことが分かります。

もちろん、RC(鉄筋コンクリート)造でも築年数が大きければ減価償却期間を短くすることは可能です。例えばRC造で一番減価償却期間が短いのは9年間です。しかしこれを満たす築年数を計算してみると、48年以上という結果になることが分かります。築48年というとほとんどが旧耐震基準の物件となり、流動性が悪くなるなど他の懸念点が出てきます。

それに対して木造で減価償却期間が最低になるのは築23年以上で、この時減価償却期間が4年間になります。節税効率を最大化しつつ、ある程度の新しさも欲しい場合はこのような物件を探すと良いでしょう。

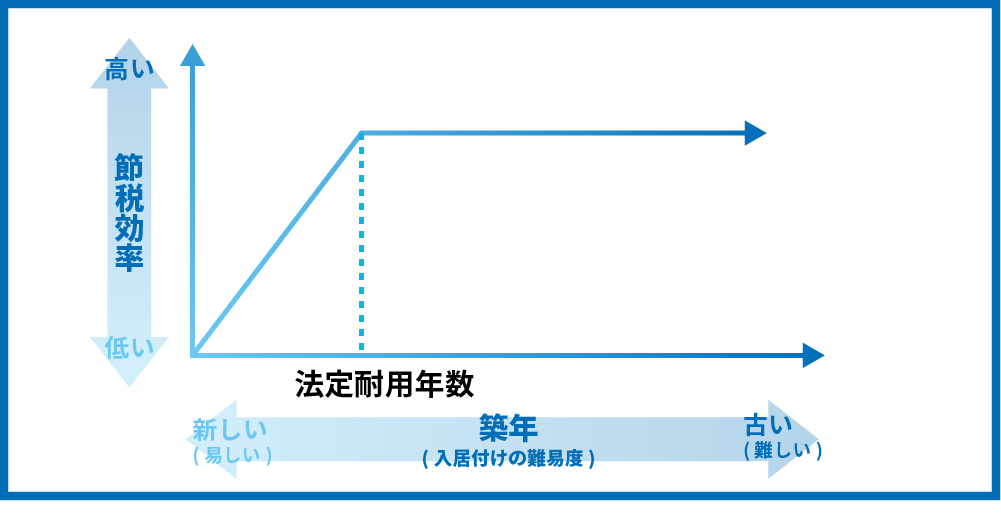

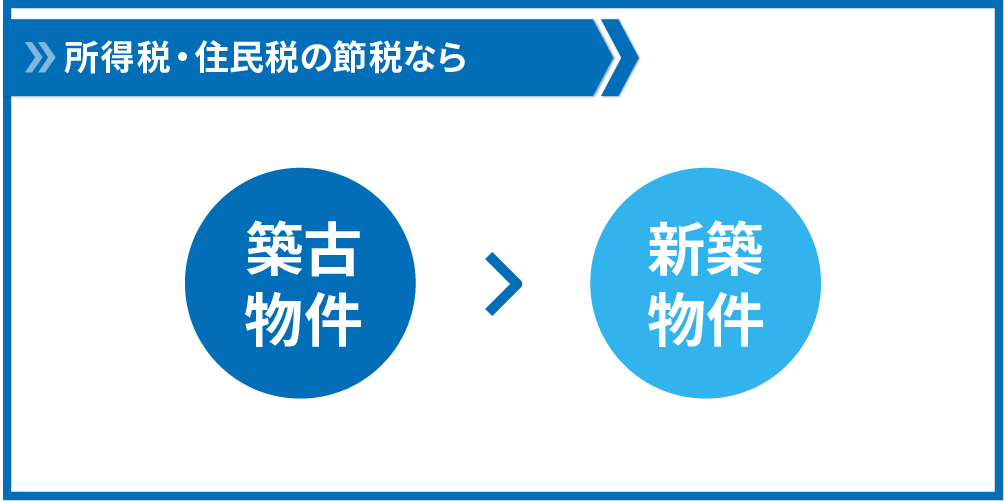

5.2.新築ではなく、減価償却費を多く計上できる築古を選ぼう

ある一定のラインまでは、築年が古くなればなるほど節税効率が良くなります。よって節税が目的なら新築ではなく、築古の物件を選びましょう。理由は、減価償却期間が短くなる事により、減価償却費を大きく計上できるからです。

「ある一定のライン」とは構造別の法定耐用年数の事です。これを過ぎると、減価償却期間は変わらなくなります。同じ構造、同じ建物金額であれば、法定耐用年数を超えた築年数の物件が最も節税効率が高くなります。

一方で当然、新しい物件の方が入居付けしやすいのが一般的です。よって法定耐用年数に近い物件を探しましょう。

節税が目的なら、絶対に新築の物件を購入してはいけません。

例えば建物価格が4000万円の木造物件の場合、築23年だと減価償却期間が4年で、毎年の減価償却費は1000万円、節税効果としては十分です。

これが新築だと減価償却期間が22年で、毎年の減価償却費は約182万円です。これでは減価償却費の額としては不十分で、会計上の赤字を作り出せません。減価償却費の計算方法上、新築はどうしても節税には向いていないのです。

繰り返しにはなりますが、減価償却費を多く計上することが節税のポイントです。投資金額に対しての節税効果は、築年が古い方が上がることを覚えておきましょう。

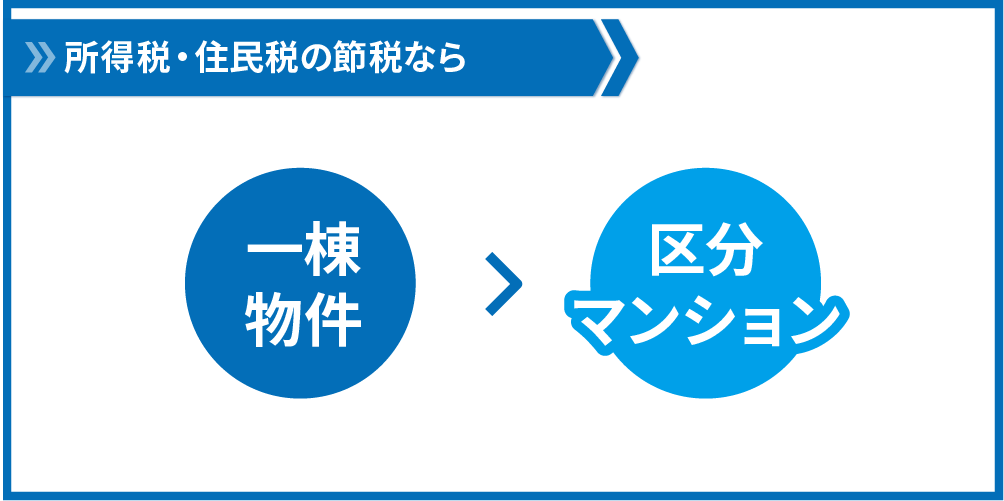

5.3.区分マンションよりも効率的に節税ができる一棟物件を選ぼう

区分の一部屋を購入するのではなく、一棟物件を選びましょう。時間・手間・お金の効率面から考えて、一棟の方が区分よりも節税には効率的だからです。

まず、区分マンションは構造としてRC造や鉄骨造がほとんどを占めます。先に述べた通り、これらの構造は節税には非効率です。減価償却期間が長くなってしまうからです。

非効率な物件で目標の節税額を達成しようとすると、必然的に多くの物件を買う必要があります。一つ一つの物件について、買っても大丈夫かどうか検討しなければなりません。

当然いくつもの契約、融資交渉をする必要がありますし、自己資金も多くかかります。本業の節税が目的であるならば、こういった手間は最小限に抑えられる一棟物件を選びましょう。

区分マンションで節税を行う事の利点は、複数持つことで空室リスクや災害リスクを軽減できることです。しかし、これらの利点は管理会社の選定や保険によってカバーできるため、区分マンションでないといけないという事ではありません。所得税・住民税の節税を効率的に行うなら一棟物件を選びましょう。

6.収益物件での節税手順

これまでは収益物件が節税を生み出す仕組みを解説してきました。ここまでの話を聞いて「節税をしたい」と思った方に向けて、具体的な手順を紹介します。

6.1.節税目標額、総投資金額、自己資金から物件の規模を試算する

始めに目標の節税額を決めていきます。この記事のタイトルの通り、「今の年収が3000万円なので、500万円くらいは節税したい」という風にです。

もちろん節税額はできるだけ多い方が良いと全員が思われるでしょう。しかし、現実的なラインを計算していかなければいけません。これから紹介する観点を踏まえればどれくらいが自分にとって現実的な節税額、及び物件の規模になるのか分かります。この後のステップである物件リサーチをするためにも、規模のイメージを掴みましょう。

節税目標額から、目標となる不動産所得の赤字を算出

節税目標額を今のあなたの所得税・住民税の税率で割り戻すことで、目標の赤字額が出ます。年収が3000万円なら税率が50%なので、節税目標額を500万円と設定すると、赤字額は500万円÷50%で1000万円となります。

実際には超過累進税率で所得税が定められているため、計算方法はここまで単純ではないのですが、大まかにはこのように理解しておけば十分です。

不動産所得の赤字から総投資額を算出

大まかに言って、目標とする赤字額の30倍前後が総投資額になります。ここまで紹介した【木造・築古・一棟】の物件で効率的に節税を行なったとして、30倍前後です。

よって、例えば

- 鉄筋コンクリート造の物件を購入しよう

- 築10年の物件を購入しよう

と判断し、節税に低効率の物件を購入した場合はもっと多くの投資額が必要になります。また、個々のケースによっても大きく異なるので、あくまでも30倍という数字は目安として考えましょう。総投資額の算出は、先に行なった節税額の目標設定が現実的かどうかを教えてくれます。

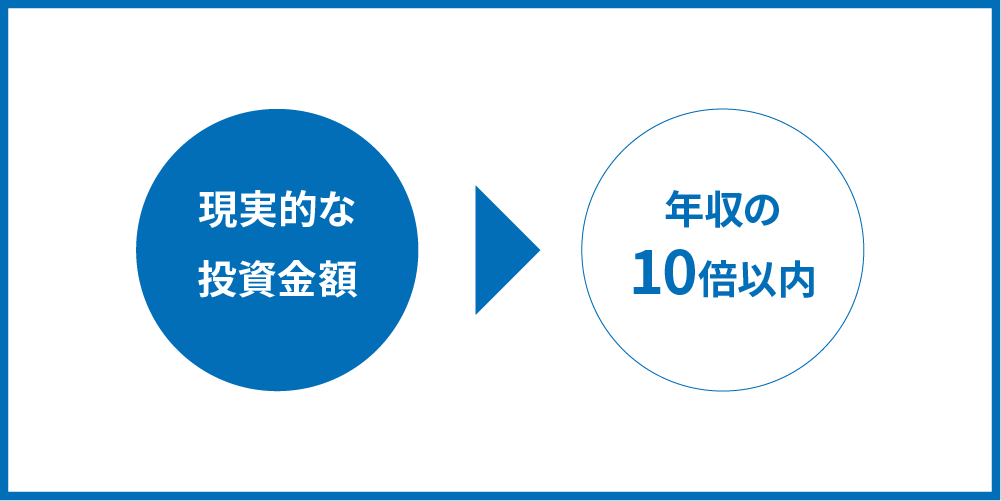

例えば年収3000万円の方が、所得税、住民税の全額分、節税を目指すとすると、目標となる不動産所得の赤字額も3000万円となります。もちろんこれが理想の形です。しかし3000万円の赤字をだすには、効率的に節税できる物件を見つけたとしても、総投資額が9億円かかると試算できます。木造なら複数物件への投資が必要です。これでは中々現実的とも言えませんし、融資が下りる可能性は低いでしょう。

総投資金額は、年収(現在の給与収入)の10倍以内を目安にしましょう。年収が3000万円ならば、3億円までで考えるのが妥当だと言えます。

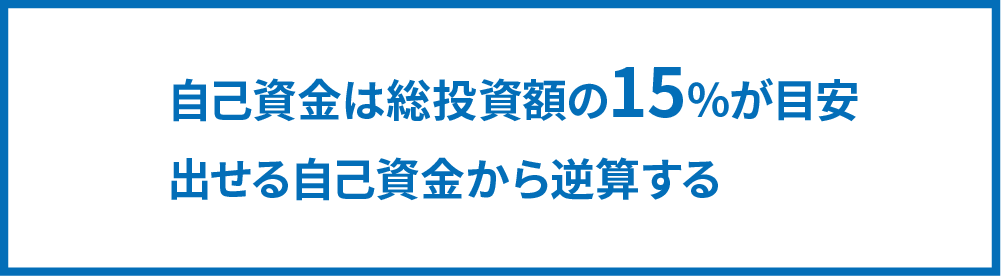

総投資額から初期投資の自己資金を算出

大まかに「総投資額の15%」だとして考えましょう。

- この資金が手元にあるのか

- あったとして、それを使ってもいいと思えるか

この2点を確認します。難しそうなら、出せる自己資金から逆算して、総投資額、節税額を算出し直します。

多くの方が銀行から融資を受けて物件を購入することになりますが、総投資額の全て(フルローン)、もしくは総投資額を超えて融資を受けることができるケースはそう多くありません。

総投資額に対してどれだけの割合を金融機関が融資してくれるかは、個人の信用や物件の担保価値によって異なります。しかし総投資額の15%くらいは自己資金として最初に手持ち現金から投入する必要があると認識しておきましょう。例えば総投資額を3億円とすると、4500万円です。

- 「今、口座から4500万円なくなってもいいのか?」

- 「どれぐらいなら初期投資に使ってもいいか?」

などを考慮しながら考えて自己資金を決めれば、総投資額も決められます。あまり金融資産がないのに不動産投資を始めたいと思う方も多くいらっしゃいますが、あくまでも投資なので、リスクに応じて現金は残しておくのが賢明です。慎重に判断してください。

仮に1500万円を自己資金として設定し直すと、総投資額は1億円という事になります。先ほどお話しした大まかな基準で考え直すと、不動産所得の赤字は300万円程度、毎年の節税額は150万円程になります。途中の計算を省くと、現在の所得税・住民税の税率が50%の方は、自己資金の10分の1が毎年の節税額になる、と考えても良いでしょう(ケースにもよりますが、あくまで目安です)。

6.2.ポータルサイトでの物件を探す(あくまで目安)

購入したい物件の規模が固まったら、ポータルサイトで物件を探してみましょう。希望の物件が出るまで探しつくす必要はありません。あくまでも目安です。利回りや駅からの距離などの相場観がつかめるほか、不動産業者についても目星がつくはずです。

収益用不動産が掲載されているポータルサイトとして一般的なのは

- 楽待

- 健美家

- 不動産投資連合隊

- HOMES不動産投資

などがあります。あくまでも目安で、と記載したのには、理由があります。全ての売り物件がポータルサイトに載っているわけではないためです。

不動産業者は物件を売り出す際、物件を自社の顧客リストから順番に案内していきます。よく知っている人から案内する方が、不動産業者にとっても効率的だからです。そのため、全部が全部、というわけではありませんが、自社の顧客リストでは売れなかった物件がポータルサイトに上がることが多くなります。

相場観を掴んだら、自分が購入する種類、規模の物件を取り扱う不動産業者に問い合わせていく事で、初めて良い物件情報を手に入れることができます。きちんとコミュニケーションを取り、物件の希望を伝えれば、ポータルサイトに出回る前の物件情報を教えてくれることが多いです。

しかし不動産会社に問い合わせ、訪問する前には事前の準備が欠かせません。

- どの不動産業者を訪ねるか調べておく

- どう営業マンと接すればよいかイメージを持っておく

この2つが重要です。以下で説明していきます。

6.3.不動産業者訪問前の準備をする:どんな不動産業者を訪ねるか

良い物件を見つけるためには、不動産業者を訪問することが必須の行為と言えます。

売り込みを避けるためか、ポータルサイトをあさり、多数の不動産業者のメルマガばかり登録をして、物件の紹介を待っている「待ちの姿勢」の不動産投資家も多いです。不動産投資というとどうしても騙されるイメージが多いので、気持ちは分かります。

しかし業者としても熱量の高い顧客から順番に相手をする方が高効率であるため、そのような「よく分からない」投資家に優先的に情報を回すことはありません。必然的に、「待ちの姿勢」の投資家には、売れ残り物件の情報しか回ってきません。

本当に物件を購入したいと思ったら、きちんと準備をしてから不動産会社を訪問し、自身の属性や希望を伝えることが近道です。

しかし、一度不動産会社を訪ねたら最後、営業トークで買わされてしまうのでは…という不安があることも事実です。その不安を和らげる準備として、下調べをきちんとしておきましょう。

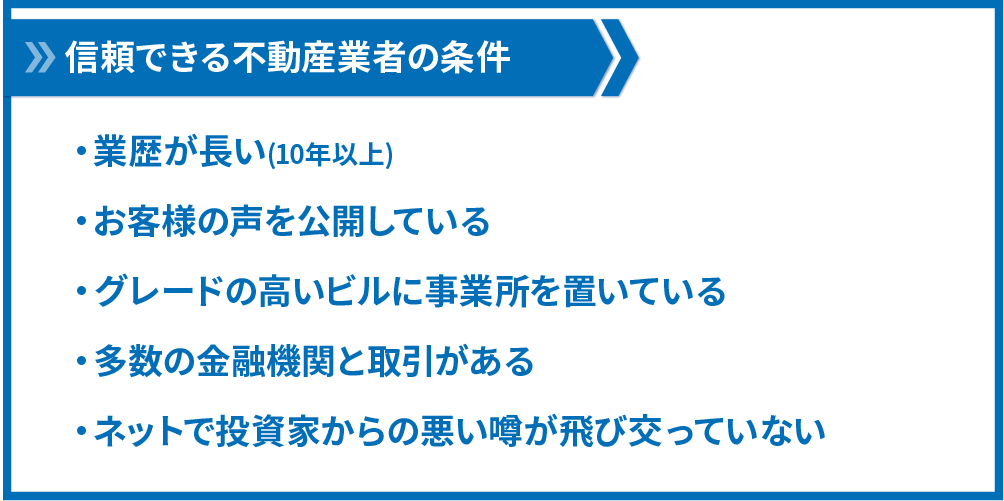

信用できる不動産会社を見つけるためには

- 業歴が長い(10年以上)

- お客様の声を公開している(実名、顔などもあればなお良し)

- グレードの高いビル(入居審査が厳しい)に事業所を置いている

- 多数の金融機関と取引がある

- ネットで投資家からの怪しい噂が飛び交っていない

などが判断基準となります。これらは最低でも調べましょう。違和感があれば、アプローチをとらないことをお勧めします。今回記載の節税法には、築古一棟の収益物件を利用しますので、できればその専門会社を訪問しましょう。

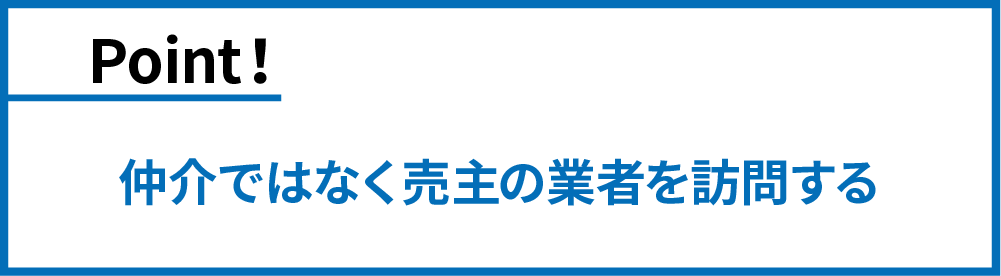

また、取引形態が売主か仲介か、という点にも注目しましょう。仲介だと仲介手数料がかかる他、物件の状況を購入前に正確に把握することが比較的困難なので、建物リスクのある中古の取引には一般的には向きません。自社で物件を保有、管理している会社を訪問しましょう。

また、物件の管理まで行なってくれる会社を選びましょう。売るだけ、仲介するだけだと、そこで業者と顧客の関係が終わりになってしまうからです。必然的に、重要な情報を隠したり、事実と異なる情報を伝えたりと、トラブルが多くなります。

それに対して、管理会社も兼ねているところだと、関係が継続するため、購入時のコミュニケーションも誠実なものになっている可能性が高いです。

6.4.不動産業者訪問前の準備:どう営業マンと接すればよいか

訪問したら、購入したい物件の規模や節税の目標額、自分の年収や資産内容を伝え、「購入希望がある」ことを伝えていきます。

しかし先ほど述べた通り、営業トークに乗せられてしまって、買うつもりのなかった物件をいつの間にか購入してしまう、断れないというケースも非常に多くあります。営業マンとの接し方を準備してから行く事はとても重要です。

- 購入意思があることはきちんと伝える

- 気に入った物件でなければ買わない、少なくともその場で判断しない

この2点がポイントとなります。

最初のポイントですが、購入意思を示すことはとても重要です。せっかく信頼できると思った不動産業者に訪問しても、「すぐに買う気はない」などと予防線を張ればアウトです。

顧客に乏しい業者なら追加で営業トークをしかけてきますが、優良な物件を供給している業者なら、すぐに顧客リストの最下位に回されます。せっかく訪問してもこれでは逆効果です。予防線を張らなければならない程度しか信頼できない業者に訪問することはやめておきましょう。

下調べをきちんと行ってから、自分の納得のいく不動産業者に訪問し、まずは「良い物件を紹介してもらえる」お客様になりましょう。

2番目のポイントとしては、その場で決して判断する必要はないという事です。

営業マンとしても、誰もが物件を購入するとは思っていません。むしろすぐに購入する方が少数派です。紹介された物件を購入しない判断をしても、購入しない理由を説明し、引き続き購入意思を示し続ければ、次の物件紹介がなされます。

同じ物件は2つとして存在しないのが不動産の特徴ですが、「すぐに違う人で購入が決まってしまいますよ」と言われても、悩むくらいならその場で判断してはいけません。まともな会社なら、きちんと節税のできる案件を継続的に持ってきてくれます。信頼関係を結び、物件の検討をきちんと行ってから購入する、という選択を取り続けても、必ず物件を取得することができます。

以上の2点を意識しながら、商談に臨みましょう。

6.5.物件の検討にあたっては中古物件特有のリスクを把握する

中古物件の検討に際しては、中古特有のリスクを把握しておきましょう。

物件が紹介されるようになると、検討する段階に入ります。駅からの距離、満室運営できそうか、資産価値はあるか、など一般的なポイントももちろん検討していただきたいです。

しかし特に意識したいのは

- 大規模修繕の履歴

- 既存入居者の属性

- 既存入居者の賃料

の3つです。きちんと修繕などの管理がされている物件か、滞納など問題のある入居者はいないか、賃料は適正か、など、中古物件のリスクを検討していきます。特に大規模修繕は、節税の計画にも多大な影響を与える支出のポイントになりますので、慎重に検討します。(大規模修繕の詳細は「アパートの大規模修繕とは?実施タイミングや費用相場を実例を交えてわかりやすく解説」をご覧ください。)

検討の結果、購入を見送るようであれば、それを業者に伝えて次の物件の紹介を促します。断ることに遠慮はいりません。しかし次も物件紹介がなされるように、コミュニケーションは継続的にとっていきましょう。

紹介された物件が気に入れば、購入の意思を伝えて次の段階に入ります。

6.6.物件購入の契約、融資交渉する(注意点あり)

購入意思を不動産業者に伝えると、最終的な条件を詰めて契約する段階に入ります。

物件を選んだ後も、その後のやり取り、交渉の過程で、節税効率が変わってきますので、ここのポイントも押さえておきましょう。

売買契約書には「融資特約」を必ず入れる

「融資審査が通らなければ売買契約を無効にする」という記述です。ローンが通らない可能性もあるので、必ずいれましょう。

融資特約を入れずに契約してしまうと、ローンが通らずに資金が準備できない場合、債務不履行となり損害賠償請求される可能性があります。要求しなくても基本的に入っていることがほとんどですが、万が一のことを考えて必ず確認しましょう。

融資アレンジを不動産会社にしてもらう

売買契約を結ぶと、金融機関を選択して融資の申し込みをし、審査してもらう段階になります。原則として不動産会社の紹介で金融機関に融資の申し込みを入れるのが、最もスムーズな方法です。

飛び込みで金融機関に案件を持ち込んでもいいのですが、門前払いになることが多いです。また、審査段階で金融機関から購入予定の物件について質問がなされますので、それに問題なく答えるためにも、不動産会社でアレンジを受けましょう。

例外としては、ご自分で事業会社を経営されていて、金融機関との付き合いが別である場合などがあるでしょう。こうした場合は、その金融機関に案件を持ち込めば、有利な条件で融資をひける確率が大きくなります。

審査が通れば金銭消費貸借契約、決済を行い、晴れて物件オーナーとなります。

6.7.保有期間中の物件管理は管理会社に任せる

節税のための収益物件は、購入して終わりではありません。購入はあくまでもスタートにすぎません。節税効果を最大化するために管理運営を行う必要があります。

管理運営に時間や手間を取られ、本業がおろそかになるようでは本末転倒です。収益物件の良い所は、運営を他者に任せることができる点です。信頼のできるところに一任しましょう。

管理運営は物件購入会社に任せるのが基本

中古物件を、売主である業者から購入した場合、そこが管理も行っている業者であれば、引き続き管理運営もその会社に任せるのが賢明です。

理由としては、売主であった管理会社がその物件を保有、管理している間に入居者属性の把握や大規模修繕も行っていることが多いためです。このような場合は入居付けのノウハウも蓄積されている可能性が高いと言っていいでしょう。

管理を行っていない、売買が専門の会社から購入することは、お勧めしていません。しかし、もし売買専門の会社から購入した場合には、管理会社を検討します。

購入した会社以外で管理会社を選定する際は管理戸数とその内容、入居率を確認

新しく管理会社を検討する場合の判断基準は、

- 管理戸数

- 入居率

この2つです。

賃貸管理は、工事資材や人材活用の効率など、スケールメリットが大きく働く業界です。そのため、管理戸数が大きい方が良質なサービスを行なっていることが多くなります。目安として、1万戸以上を管理していると、ある程度のレベルを期待できます。また、自分が購入している物件と似た物件を管理しているかどうかも重要な指標です。

例えば

- 入居率は高いけれども新築しか取り扱いがない

- 駅から近い物件ばかりを管理している

などの管理会社に、築古や駅から遠い物件の管理を任せてもうまくいかないことが多いです。自分の物件と似たような物件を管理し、入居率などの実績が良い会社を選びましょう。

次に入居率ですが、各管理会社がHPなどで公表している入居率は、算定基準が統一されてないこともあり、信頼性にはばらつきがあるのが実態です。あくまで目安としてとらえ、1%や2%の差は気にしなくても良いでしょう。ただ、95%以上の入居率を公表している管理会社を選ぶのが安心でしょう。

保有期間中は家賃を下げないことが優先

管理運営は管理会社に任せれば大丈夫ですが、オーナーとして判断を行なう必要のある場面も出てきます。代表的なのは、新しく入居者を募集する場合や契約更新時に家賃を下げるかどうかの判断です。都度、臨機応変に対応していく必要はありますが、基本的なスタンスは家賃を下げないことです。

例えば

- 入居者募集にあたっては効果的なリフォームを行う

- 更新時には必要に応じて更新料を免除する

など、必要な措置を取って家賃が下がらないように運営していきます。

家賃を下げないことにこだわるのは、物件売却時に与える影響が大きいためです。

物件の価格は「年間家賃収入÷期待利回り」で算出します。期待利回りとは、「この物件が利回り何%で売っていたら買い手がつくか」という相場のようなものです。

このような計算式によって物件売却価格の目安が算出されるため、例えば期待利回りが10%の物件であれば、どこかの部屋で3000円、月額の家賃を下げると売却価格は120倍の36万円も下がることになります。売却価格の値下がりは、なるべく避けたい要素です。

そのため管理会社のアドバイスを受けながら、なるべく家賃を下げないように判断を下していきましょう。

6.8.物件売却は長期譲渡となってからなるべく早めに行う

長期譲渡となって以降、譲渡所得に対しての課税が大幅に少なくなるので、このタイミングで売却したほうがいい事は既に紹介させていただきました。では長期譲渡となれば、いつでも好きな時に売却すればいいかというとそうでもありません。

減価償却費は、もちろん減価償却期間が終了すれば、その年以降計上できなくなります。そのため減価償却期間が終了した後は、不動産所得が黒字となり、手元に残る現金以上に税金が多くなる状態が生まれます。このような状態のことを「デッドクロス」と呼んでいます。

デッドクロスを迎えた物件は、保有していても節税の意味がないため、なるべく早く売却します。

減価償却期間が5年以下の物件、すなわち長期譲渡になる前にデッドクロスを迎える物件は、長期譲渡になったタイミングで売却します。減価償却期間が6年以上の物件も、長期譲渡になったタイミングで売却活動を開始するのが良策です。デッドクロスを迎える前に売却を完了させましょう。

売却は、管理会社に依頼するか、一般媒介で対応してくれる仲介会社を探しましょう。

売却を完了すると節税額も確定します。手元に残った資金で次の収益物件を購入してもいいですし、ここで終了することもできます。市況や節税ニーズを考えながら、次の戦略を練りましょう。

7.節税スキームに対してよく受ける質問

ここまで、収益物件を活用した節税策を述べてきました。ここからは、このスキームに関して投資家の方からよく受ける質問に回答いたします。

7.1.減価償却期間は復活する?

減価償却期間は、所有者が変わると復活します。しかし、

- 自身や家族が代表を務める法人―個人間の売買

- 家族との売買

などでは、減価償却期間の復活を税務署が認めないケースがあります。

「私が減価償却期間4年の物件を4年間保有した後、他の人に売却しても、その人は減価償却費をとれないのではないですか?」という疑問をお聞きすることがありますが、とれます。

所有者が変わった場合、次の所有者も、取得した時点で減価償却期間を計算します。同じ物件であれば、築年数が変わるだけで、計算方法は変わりありません。

よって、前の所有者にとっては減価償却期間を全て経過していても、所有者が変わった場合は、その時に減価償却期間が復活します。ただし、先に述べた通り、実質的に同じとみなされる法人と個人の間の売買や、家族間の売買では減価償却期間を復活させることはできませんので、注意してください。

7.2.不動産所得で赤字が出ていたら銀行の印象は悪い?

減価償却費を計上する前の時点で会計上の利益が出ていれば銀行からの評価は問題ありません。次の融資を引く上でも、減価償却費による赤字が悪影響を及ぼす危険性は極めて低いです。

しかし、減価償却費を計上する前の会計上の収支が赤字となる場合は、事業として稼いでいない状態と判断されることが多いので、注意しましょう。

また、キャッシュフローが赤字となることも避けましょう。確定申告時に大きく還付金が戻ってくるので、毎月のキャッシュフローは少しなら赤字でもいいと思うかもしれませんが、毎月お金が出ていくのは心の安定にもよくありません。

「築古物件の場合、減価償却費が多額になる」このことだけを理由として会計上の赤字が出ることが望ましいです。

理想は

- 毎月のキャッシュフロー:黒字

- 減価償却費計上前、会計上の年間収支:黒字

- 減価償却費計上後、会計上の年間収支:赤字

の状態です。覚えておきましょう。

7.3.法人で取得してもこの節税スキームは可能?

法人で取得した場合は、税額が減るという意味での節税にはなりません。減価償却費計上による赤字で減額された法人税は、売却時に同じ税率で支払う必要があります。

ここで紹介した節税スキームは個人で行い

- 毎年の確定申告時、節税できる所得税、住民税の税率→50%(税率は所得によって異なる)

- 売却時、譲渡所得に課せられる所得税の税率→20%(固定)

この税率の差によって税額が少なくなることを期待するものです。

法人の場合、減価償却費を利用して赤字を計上しても

- 毎年の確定申告時、還付される法人税の税率

- 売却時、譲渡所得に課せられる法人税の税率

この2つが同じ税率となるので、税額の減少にはなりません。

もちろん、税金を支払う時期を先送りにできますので、その間手元資金に余裕ができる点では利点がないわけではありません。しかし繰り返しになりますが、法人で収益物件を取得しても、減価償却費を利用した節税スキームは利用できないことを理解しておきましょう。

7.4.年収が低い人でもこの節税スキームは可能?

年収が1200万円を超えていない人に、こちらの節税スキームを利用することはお勧めしません。

- 毎年の確定申告時、還付される所得税、住民税の税率→50%(税率は所得によって異なる)

- 売却時、譲渡所得に課せられる所得税の税率→20%(固定)

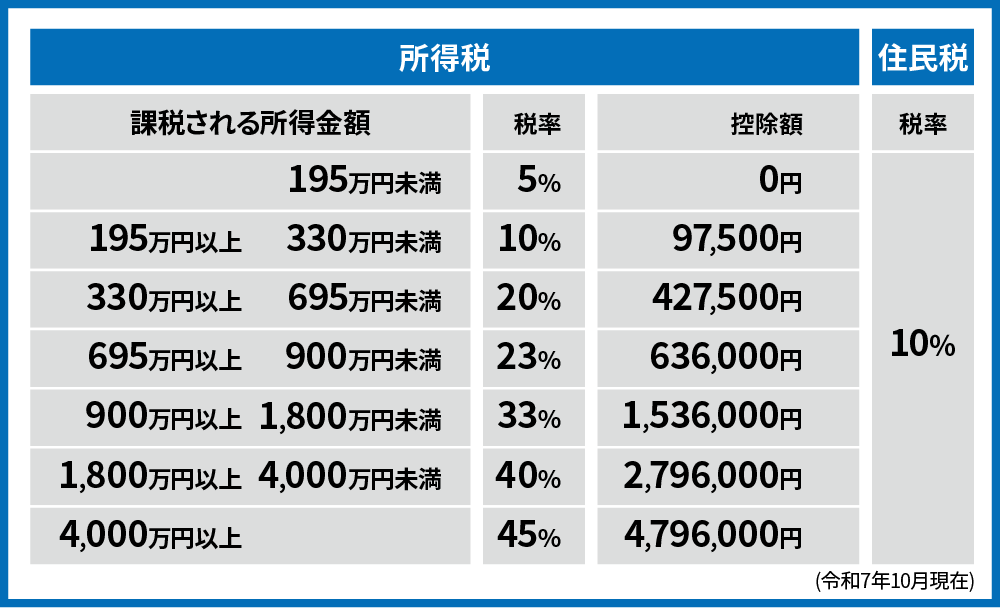

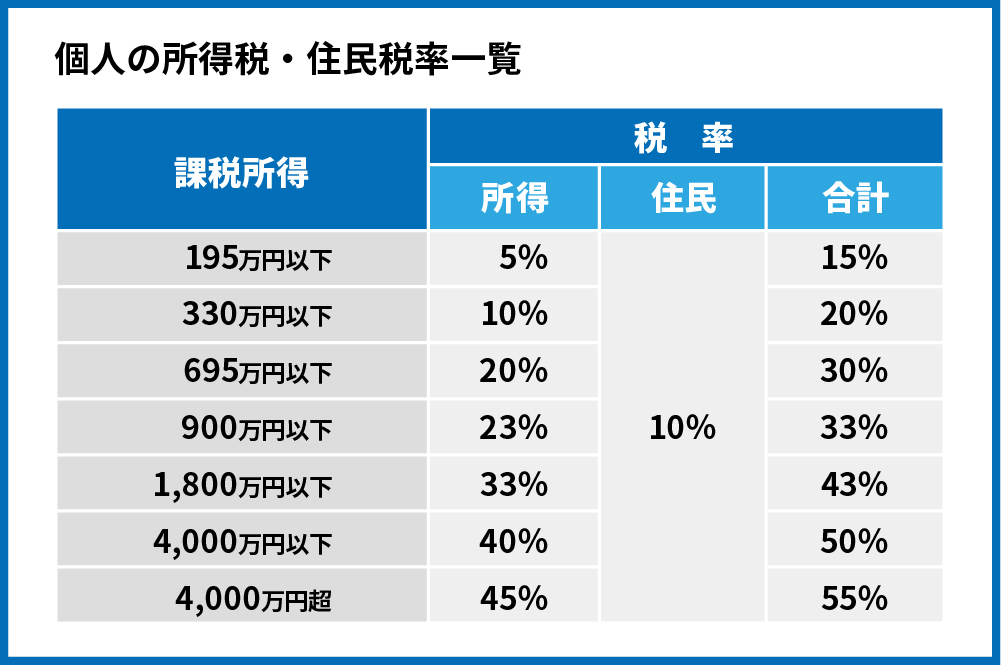

この「税率は所得によって異なる」と書かれているところがポイントです。2.の譲渡所得に課せられる税率は20%で固定ですが、1.の所得税・住民税の税率は所得によって異なります。どのように異なるかというと、下の表の通りです。

累進課税のため、理論上は、所得税・住民税の合計が20%を超えている、課税所得が330万円以上の方であれば、ここまで紹介してきた節税スキームを活用して税額を減らすことは可能です。しかし、不動産を購入することのリスクを考慮すると、リターンとなる節税額が見合わないというのが現実です。

また、このスキームは築古の収益物件を活用するため、突発的な修繕などの出費をあらかじめ考慮しておく必要があります。スキーム全体では利益が出ても、年収が低かったり、手元資金が多くない方はこの出費に耐えることができず、途中で物件を手放さないといけなくなったりしてしまいます。

あくまで手元資金に余裕があり、高額な税金に悩む高収入層向けのスキームであることを理解しましょう。逆に、年収が高くなればなるほど税率の差が大きくなるので、節税効果は大きくなります。年収が1800万円を超えるような方には積極的にお勧めしています。

年収が低く、こちらのスキームが利用できなくても

- ふるさと納税

- iDeCo

などを利用して、税金を少なくしながら返礼品などのリターンを得たり、投資をしながら節税ができたりする仕組みもあります。

ふるさと納税やiDeCoなどの節税対策については、こちらの記事で解説しています。

7.5.海外の不動産をこの節税スキームのために購入してもいいの?

海外不動産を利用した、この節税スキームが認められていた時代もありましたが、現在では認められていません。

2020年の税制改正により、海外不動産を購入し、減価償却費を計上して不動産所得に会計上の赤字が出たとしても、本業の取得と損益通算することができなくなりました。この節税スキームは現在、国内の収益物件を活用する事のみによって実現することができます。

7.6.築古・木造物件に銀行は融資してくれるの?

築古・木造の物件であっても、銀行は融資を行ってくれます。実際、私たちはこれまでに築古木造物件を含めて2000棟以上の取引・融資アレンジを行ってきました。

ただし、融資を受けるにあたっては次のような点に注意をする必要があります。

①銀行へは紹介で行く

→金融機関は飛び込みで来た顧客に簡単にお金を貸すわけではありません。すでにその金融機関と取引のある不動産会社の紹介で行くことで、融資審査が通りやすくなります。

②ある程度の自己資金を用意する(物件価格の1~3割程度)

→築古・木造物件を購入するにあたっては、ある程度の自己資金を投入することを求められます。もちろん自己資金が必要でない場合(フルローン)もありますが、基本的には物件価格の1~3割程度の自己資金は用意しておくとよいでしょう。

無料投資相談のお申し込みはこちら

7.7.築古・木造物件は本当に売却できるの?

築古・木造物件は結論としては売却できます。あなたと同じような高所得者層で、減価償却を目的として築古木造物件を購入する方がいらっしゃるからです。

高所得者層の中には会社経営者の方も多くいらっしゃいます。そのため、会社経営者が本業で付き合いのある銀行に融資をしてもらって購入することも多くあります。

また、築古・木造物件中でも次のような物件は売却しやすくなります。

- 資産価値がある(立地が良く土地値のある物件)

- きちんとメンテナンスされており入居がされている物件

- 総額で1億円くらいまで(都心部であれば2億円くらいまで)の物件

8.さいごに

収益物件を活用した節税のスキームは、減価償却費や税率の差などの概念が少し難しいですが、税金の高い方にとってとても有効な手法であるとご理解いただけたのではないでしょうか。

物件選定はもとより、契約時や管理運営時、売却時にも細かなポイントがたくさんありますので、ぜひパートナーとなる不動産業者の選定は慎重に行うようにしましょう。

{kind=link}

コメント