年収1000万円のサラリーマンのあなたが何も税金対策をしなければ、毎年多くのお金が手元からなくなってしまいます。

たとえば課税所得が900万円を超えたサラリーマンだと、税率の高さゆえ必死に稼いだお金の半分弱が税金に消えていってしまうのです。

「豊かな生活を夢見て仕事に打ち込んでも、支払う税金が多くて結局手取りが増えた感じがしない」

「こんなに仕事を頑張っているのに生活を切り詰めないと生活の余裕がない」

こんな悩みを持っている方も少なくないでしょう。仮に税金対策をして税金の一部を減らすことができたら、少し贅沢な外食をしたり、家族旅行をしたりできるかもしれません。

「税金関係の話は面倒」と思ってしまうかもしれませんが、本記事を読めば税金対策に何をすればいいか分かるはずです。

目次

1.なぜ年収1000万円を超えたら税金対策が必要なの?

具体的な税金対策をご紹介する前に、なぜ私たちがこのように「年収1000万円の方の税金対策」をテーマにお話をしているのか、ご説明します。

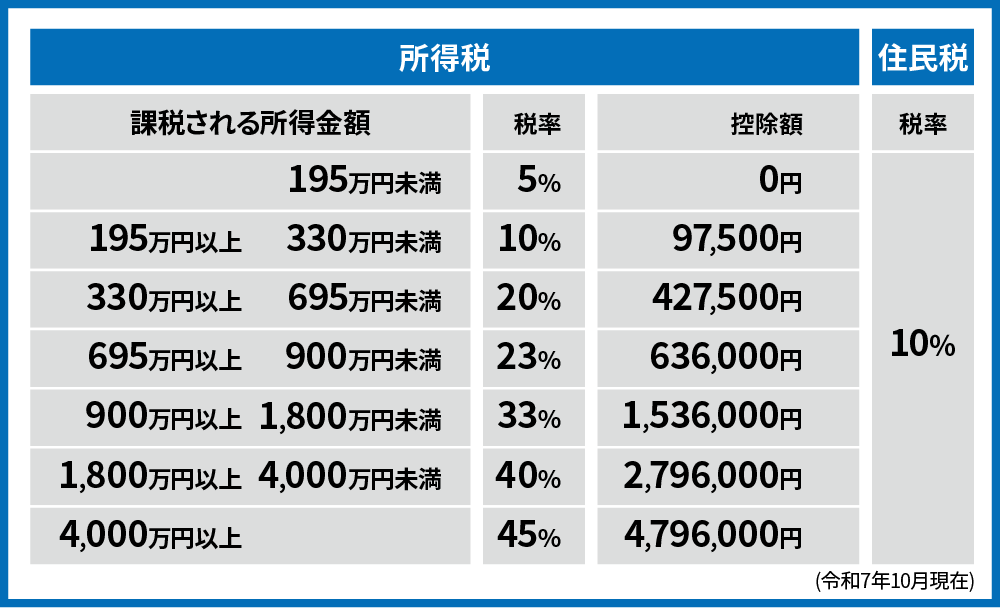

1.1.所得税率+住民税率が43%になり、収入の半分弱が税金として徴収されるから

税金対策をすべき大きな理由の一つが、高所得になるほど税率が高まる累進課税のシステムにあります。収入から経費や控除を差し引いた課税所得金額が900万円を超えると、所得税率が33%になります。ここに10%の住民税を加えると税率は43%となります。「どんなに頑張ってお金を稼いでも、家賃や食費、子供の教育費、そして税金の支払いに消え、金銭的に豊かな生活をする余裕なんてない!」という状況もあり得ます。

所得税率は、課税所得の額によって異なります。各年収帯別の所得税率は下の表の通りです。

国税庁より引用:No.2260 所得税の税率

1.2.年収1000万円稼ぐと生活レベルが上がる分、手残りが増えにくいから

年収が上がるほど、生活レベルも上がっていくケースが多いです。

年収1000万円の方の生活レベルはどれくらいかというと、賃貸暮らしなら家賃相場は15~20万円、持ち家なら購入額の相場は6,000~7,000万円となっています。月に50万円強の手取りとすると、家賃以外に外食費や交際費などの出費を含めれば、手元に残るお金はそれほど多くはないでしょう。

また高収入の世帯ほど教育熱心で習い事や私立学校などの教育費・学費にお金をかける世帯が多く、結婚して子供がいればそれだけ出費がかさむことになります。

独身一人暮らしなら裕福な生活が叶いますが、既婚かつ子持ちの場合、生活費や教育費が家計を圧迫することは間違いないでしょう。

2.サラリーマンがすぐ実践できる8つの税金対策

年収1000万円以上の方が税金対策をすべき理由がわかったところで、すぐに実践できる税金対策をご紹介します。これからご紹介する対策は、税効果はそれほど高くないものの、すぐに実践できる手法です。

| 対策方法 | 節税効果 | |

| 1 | 配偶者控除・扶養控除 | 11万4,000円 |

| 2 | 生命保険料控除・地震保険料控除 | 2万2,000円 |

| 3 | ふるさと納税 | 15万8,000円 |

| 4 | NISA・つみたてNISA | (運用益が非課税) |

| 5 | iDeCo(イデコ) | 8万3,000円 |

| 6 | 医療費控除・セルフメディケーション税制 | 6万円 |

| 7 | 住宅ローン控除 | 21万円 |

| 8 | 特定支出控除 | 2万5,000円 |

| 合計 | 67万2,000円 |

|

※上記数値はあくまで一例です。

具体的な税効果の数値を出すため、下記を前提とします。

【会社員のAさん】年齢40歳、年収1000万円、妻(専業主婦)、子供(8歳)、子供(6歳)

社会保険料控除130万円、副業なし、3000万円の住宅ローンあり

資格取得費80万円・図書費30万円の支出あり、家族の通院費30万円の支出あり(保険金等補填なし)

2.1.配偶者控除・扶養控除

養わなければいけない家族がいる場合は一定額の控除を受けることができます。以下で各控除について説明します。

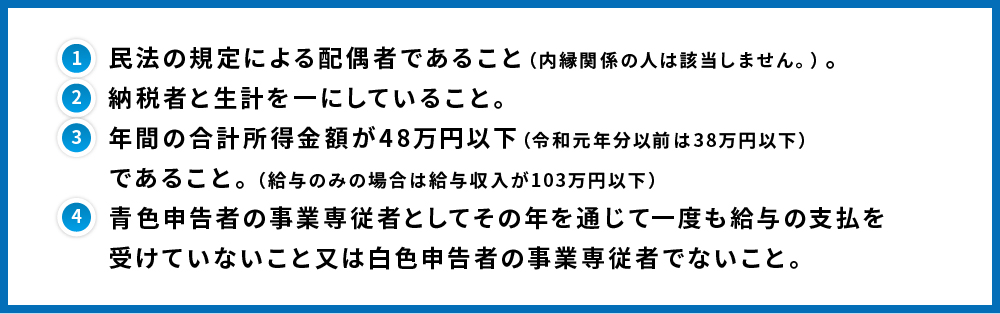

配偶者控除

生計を一にする配偶者がいる場合、要件を満たせば配偶者控除を受けることができます。下記要件に当てはまる場合が、控除対象となります。

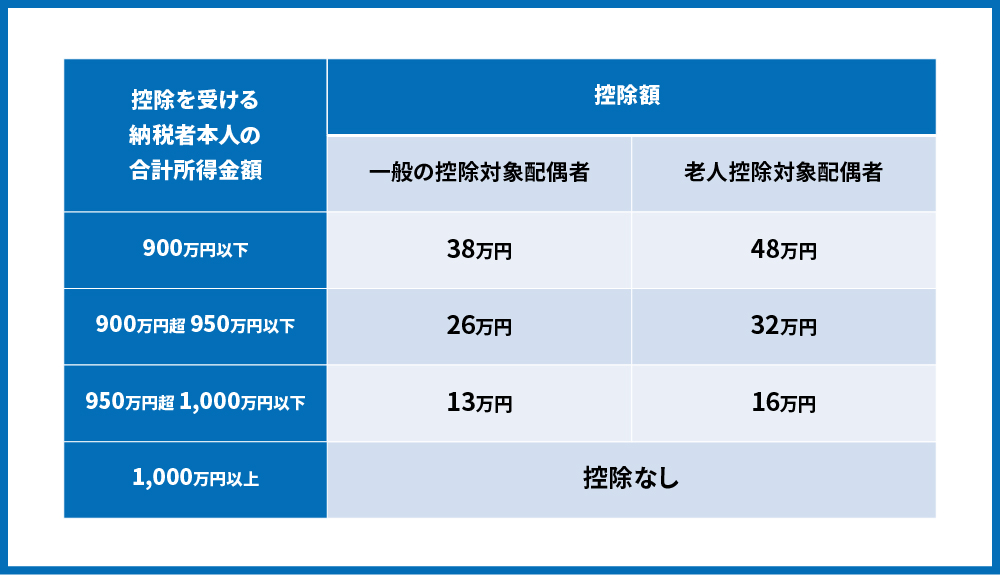

控除額は下記の通りです。

国税庁より引用:No.1191 配偶者控除

国税庁より引用:No.1191 配偶者控除

所得金額が900万円以下であるAさんが配偶者控除を受ける場合、配偶者の給与所得はゼロなので、38万円の控除を受けることができます。Aさんの所得税率を20%とすると、約11万4000円分、支払う税金を減らすことができます。

※住民税の計算においては、配偶者控除は最大33万円となります。

(参考)配偶者特別控除

配偶者控除は、配偶者の合計所得金額が48万円(給与収入のみで103万円)を超えている場合、適用をうけることができません。しかし、48万円を超えても133万円以下であれば一定額の所得控除を受けられる場合があります(配偶者特別控除)。本人および配偶者の所得に応じて、1万円~最大38万円の所得控除を得られます。

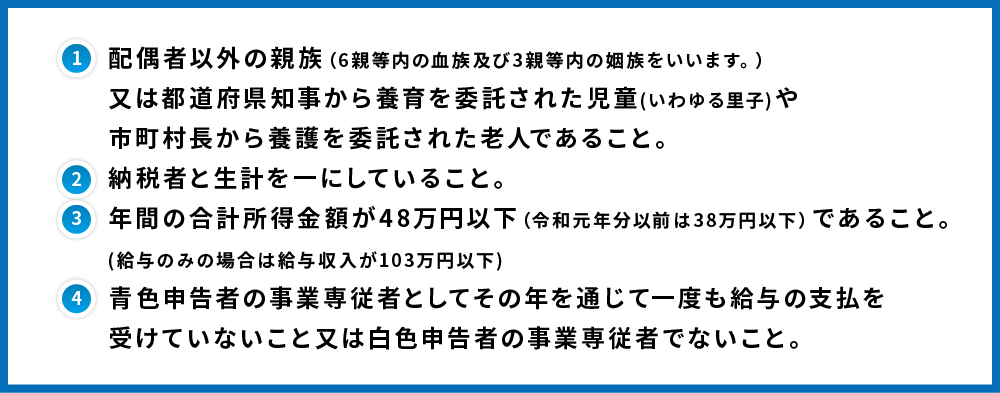

扶養控除

所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。年齢が16歳以上の人で下記要件に当てはまる場合が、控除対象扶養親族となります。

控除額は下記の通りです。

国税庁より引用:No.1180 扶養控除

国税庁より引用:No.1180 扶養控除

特定扶養親族とは、19歳以上23歳未満の人を指します。老人扶養親族とは70歳以上の方を指します。扶養する親族が16歳以上であることが必要です。また、親族の所得が48万円(給与のみの収入であれば年収103万円に相当)を超える場合はこの扶養控除の対象外です。

Aさんの配偶者以外の以外の家族は15歳以下の子供2人であるため、控除を受けることはできません。

しかし、生計を一にしているとみなせる家族が他にいる場合(例えば、仕送りをしている親等)は控除を受けることができますので、控除対象の扶養家族がいないか見直すとよいでしょう。

2.2.生命保険料控除・地震保険料控除

生命保険や地震保険を支払っている場合には、所得から一定額を控除することができます。

生命保険料控除・地震保険料控除は、ともに年末調整時に保険会社から送られてくる「証明書」を会社に提出すればOKです。ただし、これらの控除は、全額控除になるわけではないという点に注意が必要です。

【生命保険料控除の限度額】

〇2011年12月31日以前に契約した保険

| 一般の生命保険料控除 | 個人年金保険料控除 | 介護医療保険料控除 | 合計 | |

|---|---|---|---|---|

| 所得税 | 5万円 | 5万円 | なし | 10万円 |

| 住民税 | 3万5,0000円 | 3万5,000円 | なし | 7万円 |

〇2012年1月1日以降に契約した保険

| 一般の生命保険料控除 | 個人年金保険料控除 | 介護医療保険料控除 | 合計 | |

|---|---|---|---|---|

| 所得税 | 4万円 | 4万円 | 4万円 | 12万円 |

| 住民税 | 2万8,000円 | 2万8,000円 | 2万8,000円 | 7万円 |

- 一般の生命保険:一般の生命保険(終身保険、定期保険、一定の外貨建て生命保険など)、共済(生命共済)、変額個人年金保険など

- 個人年金保険:個人年金保険(終身年金、確定年金、保証期間付き終身年金、夫婦年金など)

- 介護医療保険:医療保険、民間の介護保険、所得補償保険、一定の条件に該当する特約(先進医療特約など)

参考:国税庁 No.1140 生命保険料控除

【地震保険料控除の限度額】

| 所得税 | 最高5万円まで控除(保険料が5万円以下の場合は全額) |

| 住民税 | 保険料の1/2(最高2万5,000円) |

参考:国税庁 No.1145 地震保険料控除

たとえば、Aさんが一般生命保険料を年間18万円、医療保険料を年間18万円支払っている場合、控除額は13万6000円です。

Aさんの所得税率を20%とすると、約2万2000円分支払う税金を減らすことができます。

2.3.ふるさと納税

ふるさと納税とは、全国各地の自治体から寄付先を選んで寄付することで、寄付金控除を受けることができる制度です。地方自治体から寄付金のお礼として野菜やお肉といった返礼品を貰えることから近年人気を集めています。

ふるさと納税は、自己負担額の2,000円を除いた全額が控除の対象となり、所得税・住民税から還付(多く払いすぎた税金が返ってくる)を受けることができます。所得税の計算の際に寄付金額を所得額から差し引く(このことを所得控除と呼びます)ために支払わなければならない所得税額が低くなるのです。なお、所得控除の対象となる金額は2,000円を超える部分です。

自営業者やフリーランスの場合には、確定申告が必要ですが、サラリーマンなどの給与所得者で寄付先が年間5自治体以下の人は、「ふるさと納税ワンストップ特例制度」が適用され、確定申告が不要となります(※寄付を行った自治体に所定の申請書を提出する必要があります)。ワンストップ特例制度を利用した場合は、翌年の6月以降1年間住民税から控除を受けることができます。

参考:総務省 ふるさと納税ポータルサイト

Aさんがふるさと納税(ワンストップ特例制度)を利用すると、最大約16万円の控除を受けることができます。この場合、Aさんは翌年に、約15万8000円分の住民税を減らすことができます。

2.4.NISA

NISAは少額投資非課税制度のことを指します。NISA口座で投資信託や株式を購入すると、株式や投資信託で得た運用益や売却益が無期限で非課税になります。

つみたてNISAでは投資対象の商品が「手数料が低い」などの条件を満たしていると金融庁が判断したものに限られており、いわゆる「ぼったくり」の商品が除外されているので初心者の方でも安心して投資を行うことができます。

| 新NISA 成長投資枠 | 新NISA つみたて投資枠 | |

|---|---|---|

| 運用期間 | 無期限 | 無期限 |

| 購入方法 | 積立・一括 | 積立 |

| 投資可能額 | 年間240万円まで | 年間120万円まで |

| 対象の商品 | 株、投資信託、ETF、REITなど | 一部の投資信託とETF |

後述のiDeCoと違い投資をした金額に応じて所得控除があるわけではありませんが、投資運用で得た利益に対しては課税されないため、節税効果を得ることができます。

参考:金融庁 NISAとは?

NISAは2024年から新しい制度に移行しました。以下の記事では旧NISAと新NISAの違いや次にご紹介するiDeCoとの比較も紹介しています。

2.5.iDeCo(イデコ)

iDeCo(個人型確定拠出年金)は自分で積み立てられる私的年金の制度です。iDeCoの魅力は、一般の生命保険とは異なり支払った金額の全額が所得から控除されることです。所得控除を差し引いた課税所得に所得税率をかけることになるため、年収が高いほどiDeCoの効果は大きくなります。

iDeCoは、必要書類に会社の証明書等を記入してもらい、手続きを進めればOKです。

iDeCoを使って老後のために積立をすると、毎月の掛金を支払う時には、その掛金が所得控除の対象となりますので、その年の所得税と翌年の住民税が安くなります。節税分は、所得税については年末調整に上乗せされ戻ってきます。住民税は戻ってくるわけではなく翌年6月から毎月給与天引きされる住民税が安くなります。

さらにiDeCoは、運用している時にも、運用で増えた分に税金はかかりません。また、受け取る時にも退職金や公的年金の税制が適用されるので、税金負担が軽減される場合があります。

参考:厚生労働省 iDeCoとは?

Aさんが月々2.3万円の掛け金を支払った場合、27.6万円の控除を受けることができます。Aさんの所得税率を20%とすると、約8万3000万円分支払う税金を減らすことができます。

iDeCoによる節税効果については、こちらの記事でも解説しています。

2.6.医療費控除・セルフメディケーション税制

医療費関連の税金対策として、医療費控除とセルフメディケーション税制についてお伝えします。どちらか一方しか選べませんが、年間10万円より多く医療費を実費負担している方や、医薬品を多く購入している方は検討してみましょう。

医療費控除

自分や家族の医療費を10万円を超える額を支払った人は、一定額まで医療費控除を受けることができます。

医療費控除は会社の年末調整の対象ではないため、控除を受けたい場合には自分自身で確定申告を行う必要がありますので、忘れずに確定申告を行なうよう注意が必要です。

美容整形費や健康増進の費用は対象外ですが、怪我や病気のための通院費(病院に行くまでの交通費も含む)は対象となります。控除が認められる範囲は広く、そのほかにも下記があげられます。

・歯医者の治療費

・人間ドック(検診で疾病が発見され、治療した場合のみ)

・薬局で購入する処方箋のいらない市販の風邪薬(ビタミン剤などの予防、健康増進のための医薬品は除く)

・介護老人施設の費用

・妊婦の定期検診や検査、通院費 等

医療費控除は、病院などに支払った費用の全額が控除対象となるわけではなく、

が控除されます(最高200万円まで)。ただし、所得金額が200万円未満の人は、

が控除されます。

Aさんが医療費控除を利用すると、約20万円の控除を受けることができます。Aさんの所得税率を20%とすると、約6万円分支払う税金を減らすことができます。

参考:国税庁 No.1120 医療費を支払ったとき(医療費控除)

セルフメディケーション税制

2018年(平成30年)の税制改正で健康維持増進や病気予防のための自主服薬を推進する「セルフメディケーション税制」が医療費控除の特例として、適用されることになりました。

セルフメディケーション税制は、適用を受けるためには要件があります。

- 健康の維持増進、疾病の予防のために一定の取組をしていること(予防接種、定期健康診断、健康診査、がん検診など)

- スイッチOTC医薬品(※)を購入し、その購入金額が年間12,000円を超えていること。

※スイッチOTC医薬品 … 病院で処方されていた医薬品の中で、一般の薬局でも購入できるようになったもの。

控除額の上限額は88,000円になります。控除額は下記の通りです。

※上限88,000円

ただし、医療費控除と併せて適用を受けることはできず、どちらか一方を選択して適用を受けることになるので注意しましょう。

参考:国税庁 確定申告特集

厚生労働省 セルフメディケーション制度とは

2.7.住宅ローン控除

住宅ローン控除とは、住宅ローンを組んでマイホームを新築したり購入したりした人が、10年にわたって受けられる減税措置です。一戸建てでもマンションでも構いません。土地と建物の両方が対象となり、適用条件は異なりますが新築物件でも中古物件でも受けることができます。

サラリーマンがこの減税を受けるには、最初の年に確定申告が必要ですが、翌年以降は勤め先にローンの残高証明書等必要書類を提出すれば、年末調整で手続きをすることができます。

住宅ローン減税は、「減税限度額」と「12月末時点のローン残高の0.7%の金額」と、「自身の1年間の所得税の額」のいずれか少ない方となります。(2022年の税制改正により、控除額は1%から0.7%に変更となりました。)

この制度は、住宅ローンの年末時点での残高の0.7%が10年間、所得税(及び住民税)の額から控除され、最大控除額は10年間で400万円(1年で40万円)ですが、いつ入居したかによって控除される額は異なります。

参考:国土交通省 住宅ローン減税

実際にシミュレーションしてみたい人は、下記価格.comの自動計算ツールを利用してください。

価格.com 住宅ローン 控除(減税)シミュレーション

Aさんが住宅ローン控除を利用すると、初年度は約21万分支払う税金を減らすことができます。

2.8.特定支出控除

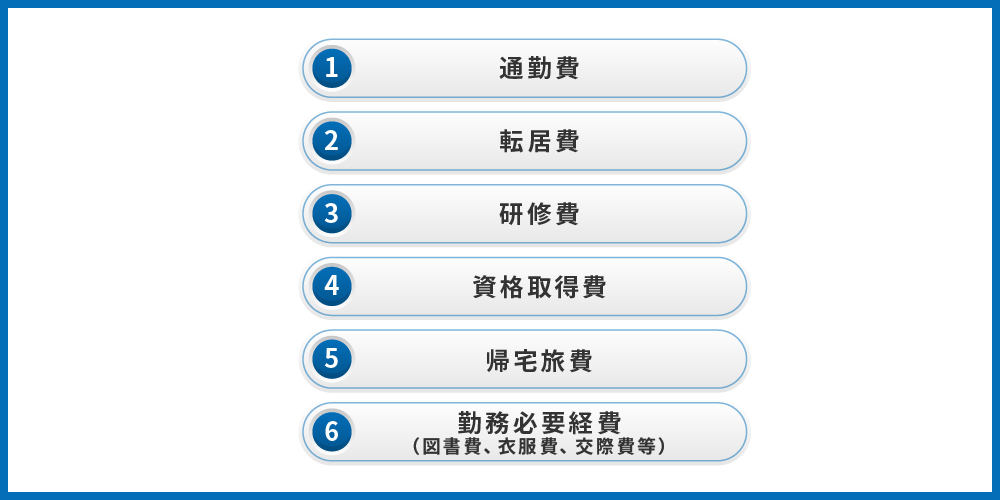

サラリーマンが次の特定支出をした場合に、一定の計算により導かれた金額を給与所得から控除できる制度です。対象となるのは以下の支出内容です。

参考:国税庁 No.1415 給与所得者の特定支出控除

会社は業務に必要と認めるけれど、費用はサラリーマン自らが自己負担している(会社は払ってくれない)費用が対象になります。一旦、自分で立て替えたけれど最終的に会社から支払われるものは対象外です。

会社から「業務に必要」と認められていなければなりませんので、会社(給与支払者)による「特定支出に関する証明書」が必要となるため、少々ハードルが高いといえます。

Aさんが特定支出控除を利用すると、約12万円の控除を受けることができます。算出式は複雑になりますので割愛します。

Aさんの所得税率を20%とすると、約2万5000円分支払う税金を減らすことができます。

3.特定の場合に実践できる!税金対策の4つの手法

これまでお伝えしたような税金対策の手法は多くの人がすぐに実践できるものでしたが、それ以外にも、特定の事情がある場合に実践できる税金対策の手法があります。

- 株取引で損をした時

- 配偶者と離婚または死別した時

- 災害・盗難にあった時

- 副業をしている場合

以下で詳しくお伝えします。

3.1.株取引で損をした時

上場株式等の売買損失は、その年の配当所得と損益通算(相殺)することができます。

損益通算とは、文字の通りその年の株式取引における損失と配当利益とを足して、所得計算するということです。この場合の「所得」は「株式など譲渡所得」となります。このため損失もきちんと計算に入れなければ、配当益にのみ税金がかかってしまい損をしてしまうことがありますので、注意が必要です。

なお、損益通算によって控除しきれない程の損失が発生している場合は、翌年から3年間は繰越で利益から控除することができます。

この制度を繰越控除といいますが、繰越控除を利用する場合にも、損益通算をする時と同じように確定申告をする必要があります。

過去に損失を出していたにもかかわらず確定申告をしていなかった場合でも、5年前までの損失なら遡って申告することができます。

参考:国税庁 No.2250 損益通算

3.2.配偶者と離婚または死別した時

配偶者と離婚もしくは死別した場合であれば、寡婦控除によって節税することができます。

寡婦控除とは、シングルマザーへの税金を安くするという制度です。「寡婦」とは、夫と死別や離婚のあと、再婚しておらず、親などの扶養親族や生計を一にする子がいる人です。離別か死別か、性別、年収によって控除額が変わります。なお、寡夫控除については令和2年に制度が廃止されています。

以下の要件を満たしていると控除を受けることができます。

<控除額27万円を受けられる要件>

・離別または死別で寡婦となり、扶養親族または合計所得38万以下の子どもがいる場合

・死別で寡婦となり、本人の所得金額が500万円以下の場合

<控除額35万円を受けられる要件>

・離別または死別で寡婦となり、本人の所得金額が500万円以下かつ扶養家族である子供がいる場合

参考:国税庁 No.1170 寡婦控除

3.3.災害・盗難にあった時

災害や盗難などが発生した時は「雑損控除」と「災害減免法による税金の軽減・免除」の2種類の控除を受けることができます。

雑損控除や災害減免法による税金の軽減・免除を受ける場合は会社の年末調整対象外のため、自身で確定申告が必要です。

雑損控除

控除対象は、住宅、家財、衣服など生活に必要な財産のみです。住宅の取り壊し費用など災害に関連してやむなく支出した費用があれば、「災害関連支出」として控除対象となります。確定申告時には、領収書の添付が必要です。

雑損控除を受けるためには、「被害に遭ったのが通常の生活に必要な財産」であり、損害の原因が「震災や火災、盗難、横領」などである必要があります。そのため、自宅でなく別荘が被害にあった場合や、骨董品や貴金属などが被害にあった場合には、雑損控除には該当しません。

また、保険金以上の損害が発生している場合には控除を受けることができますが、保険で賄われる分は控除対象にはなりません。

具体的には、下記①、②のいずれか高い金額が雑損として控除できる金額となります。

①:{(損害金額+災害関連の支出−保険金)−総所得金額}×10%

②:災害関連の支出-5万円

参考:国税庁 No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

災害減免法による税金の軽減・免除

災害で、住宅や家財の時価の2分の1以上の損失があると、直接税金を軽減・免除してもらうことができます。この制度が利用できるのは損害を受けた年の合計所得が1000万円以下である場合に限られます。

確定申告時には、損失額の明細書を自分で作成して申告書に添付する必要があります。

参考:国税庁 No.1902 災害減免法による所得税の軽減免除

下記が軽減・減免の金額です。

| 合計所得金額 | 所得税の減免額 |

| 500万円以下 | 差し引き所得税額×100% |

| 500万円超750万円以下 | 差し引き所得税×50% |

| 750万円超1000万円以下 | 差し引き所得税×25% |

なお、雑損控除と災害減免法のどちらを受けるかについては、自身で選択することができます。

雑損控除は原則として3年間繰り越して所得控除を受けられますが、控除対象は雑損発生額の一部となります。災害減免法は発生した年しか控除を受けることができませんが、所得金額の合計額が500万円以下なら税金が全額免除となります。損失額が大きくて今年だけでは引ききれないような場合には、原則として3年間繰り越して所得から差し引くことができる雑損控除を選ぶなど、ケースに応じて有利な方を選択するとよいでしょう。

3.4.副業をしている場合

サラリーマンの方でも、副業を解禁する企業が近年増えてきました。副業として本業以外に事業を進めている場合、次のような点に注意してうまく経費を計上することで節税効果を得ることができます。

青色申告特別控除

副業として事業を営んでいる場合、確定申告をすることになります。その際、青色申告を選択した上で下記の要件を満たすことで、65万円の所得控除を得ることができます。

- 不動産所得または事業所得を生ずべき事業を営んでいること。

- これらの所得に係る取引を複式簿記により記帳していること。

- 2.の記帳に基づいて作成した貸借対照表および損益計算書を確定申告書に添付し、期限内に確定申告をすること。

- e-Taxによって確定申告を行うまたは、仕訳帳および総勘定元帳について、電子帳簿保存を行っていること。

参考:国税庁 No.2072 青色申告特別控除

家事按分による経費計上

副業で収入を得るために要した費用は経費として計上することで、税金を抑えることができます(もちろん、私的な出費は経費計上できません)。

中には、私的な支出と事業上の支出を明確には分けられないものがあります。例えば、

- 家賃

- 光熱費

- 通信費

などです。これらの費用を、事業に用いた割合に応じて経費として計上することができます。

参考:国税庁 事業用及び家事用の両方に使用している資産を売却した場合の課税関係

これらの費用はどっちみち生活をする中で発生するものですので、どうせなら経費として計上しておきたいところです。

4.年収1200万円以上の方の節税に最適な方法は不動産投資

不動産投資で毎月プラスのキャッシュフローを得ながらも、数百万円単位での節税を実現した方がいらっしゃいます。

たとえば当社で節税を目的に不動産を購入されたご年収3500万円のお客様は、年間400万円以上の節税に成功しています。また、ご年収1500万円のお客様は、年間200万円以上の節税に成功されています。

課税所得が900万円(年収の目安は1200万円)を超えると所得税率は約33%となり、住民税と合わせると43%にもなります。譲渡税率との差が大きくなるため、節税目的で不動産投資をする意味があるといえます。

4.1.不動産投資で税金対策ができる仕組み

収益用不動産を用いたを用いて税金対策ができる理由は、

- 「減価償却費」という経費計上はできるのに実際の支出は伴わないとても便利な経費を使い会計上の赤字をつくって、

- その赤字を給与所得にぶつけて所得を圧縮させる(=「損益通算」)ことができるから

です。

これはカラクリやごまかしではなく、税務上認められている節税方法です。

例えば、1億円のマンション(建物価格5,000万円)を購入して、その減価償却期間(=会計上の使用可能な年数)が5年の場合減価償却費は年に1,000万円ずつ発生し、5年にわたって費用計上します。

経費を計上すると利益が減るので、利益にかかる税金は少なく済みます。

しかしながら、大多数の経費(接待交際費等)は経費計上をして利益を小さくし税金額を減らしたとしても、実際の支出を伴っているため、トータルでみると手残りを増やせたとはいいづらいです。ところが、減価償却費は会計上費用を計上できて、利益を小さくし税金額を減らせるのに、実際の支出は伴わない費用であるため、正しく使えば手残りを増やすことができるのです。

減価償却について、詳しくは下記の記事にまとめていますので参考にしてください。

また、損益通算の仕組みについて、詳しくは下記記事にまとめていますので参考にしてください

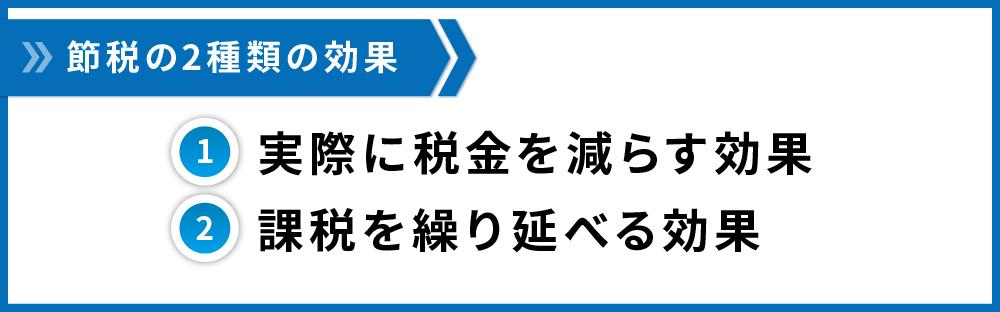

4.2.不動産投資では2つの節税効果が実現できる

実は収益用不動産を用いた節税には効果が2種あります。

②については、法人向けの内容となりますので本記事では割愛します。

納税時期の先延ばしではなく、実際に税金を減らすためには、減価償却期間中の所得税・住民税率と譲渡税率の差異を利用することが重要です。

減価償却期間中に戻ってきた税金は、結局は物件を売却する時に譲渡税という形でほぼ同額税金を支払わなければいけないので、単なる納税時期の先送りだと言われることがあります。

しかし、それは減価償却期間中の所得税・住民税率と売却時の譲渡税率が同じ場合に起こることです。

例えば、課税所得が2000万円の人だと、所得税・住民税率は約50%です。減価償却期間中は会計上の赤字×所得税・住民税率50%相当分を節税でき、物件売却時には譲渡税率20%(長期譲渡の場合)の税金を支払うため、税率差30%相当分は実際に税を減らせたということになります。

この税率差が大きいほど節税効果は高まりますので、給与年収の高い人ほど大きな節税効果が期待できることになります。

国税庁より引用:No.2260 所得税の税率

※住民税率は自治体により異なる場合がありますが、ほぼ一律10%だといえます。

- 短期譲渡

- 目安として物件取得から6年以内に売却をすること。譲渡税率は39%。

-

- 長期譲渡

- 目安として物件取得から6年を超えて売却をすること。譲渡税率は20%

4.3.不動産投資による税金対策をした方がいい人・しない方がいい人

収益不動産で節税した方が良い人は、ずばり、課税所得が900万円を超える人です。なぜなら、減価償却期間中の所得税・住民税率と譲渡税率の差を大きくできて、実際に減らせる税金額が大きくなるからです。

課税所得が900万円を超えてくると所得税・住民税率は約43%となり、譲渡税率との差が大きくなるため、節税目的で不動産投資をする意味があるといえます。

一方で、課税所得が900万円以下のサラリーマンは節税目的での不動産投資はおすすめしません。なぜなら、所得税・住民税率と譲渡税率の差を大きくできないため、実際に減らせる税金額と不動産投資をすることのリスクが見合っていないからです。

収益不動産を用いた節税で選ぶとよい物件のポイント等についてはこちらをご覧ください

また、年収1200万円以上の方であれば不動産購入時の融資を受けやすく、賃貸経営中の修繕トラブルによる突発的な支出に耐えられる資金力があるため、効率よく税金対策をしたいという方にはうってつけです。

4.4.物件選びで節税の効果が変わる

先にお伝えした通り、減価償却費が収益不動産を用いた節税のカギとなりますが、この減価償却は物件を購入した時に決まるため、物件選びが節税の重要なポイントとなります。

まずおさえた方がよいのは、自分がいくら赤字をつくればよいか?です。

会計上の赤字は、利回りや耐用年数、金利、借入返済額等により左右されますので、不動産業者に収益シミュレーションを作成してもらうことで確認できます。

このように、取る必要のある会計上の赤字額から逆算して物件の価格を決めるとよいでしょう。

自分で計算するのが不安な人は、弊社投資相談にていくら赤字を計上する必要があるのかお話しさせていただけますのでご利用ください。

5.さいごに

「年収1000万円になったのに手取りが増えていない気がする」、「思ったより生活に余裕がない」と感じている人は、本記事でご紹介した税金対策をぜひ実践してみてください。

また、税金対策として効果抜群の不動産投資をしてみたいという方は、まずは不動産投資に関する書籍を読むか、セミナーに参加してみてください。

書籍無料プレゼント

不動産投資のおすすめ本

セミナーの選び方

コメント