「今持っている物件を売ったら、その利益のうちいくら税金を支払うことになるんだろう。」

「これから物件を購入するけど、出口を迎える時までの利益をトータルで知っておきたいな。」

そのような気持ちで本記事をご覧になっていませんか。

あなたが思っている通り、資産の売却時に生じる譲渡所得にかかる税金額を把握しておくことは非常に重要です。

なぜなら、売却のタイミングが少し早かったせいで余分な税金を支払うことになり手元に残るお金が減ってしまうなど、利益額に直結することだからです。

このことは、物件の所有期間によって税率が変わるために起こります。

- 長期譲渡

- 資産の保有期間が5年超の場合。かかる税率は20.315%。

-

- 短期譲渡

- 資産の保有期間が5年以下の場合。かかる税率は39.63%。

国としては資産の不要な売り買いを抑制したいので、資産を長期で持っていた人には、その資産の売却時に税率を優遇する制度をつくっています。

反対に、資産を短期間で売り買いする場合は、高い税率が課されます。

本記事では、まず課税の基となる譲渡所得の概要について説明し、それから譲渡所得税の計算方法をお伝えします。

さらに、収益用不動産において譲渡税率を利用した節税スキームについてもお伝えしています。

既に物件を持っていて現在売却を考えている人だけでなく、これから不動産の購入を考えている人にも有用な内容となっていますので、ぜひご覧ください。

目次

1.譲渡所得とは所有している資産の売却によって生じる所得のこと

譲渡所得とは、土地や建物、株式、ゴルフ会員権などの資産を売った時の利益のことをいいます。

ただし例外があり、生じた所得を譲渡税以外の所得として課税する場合や、所得税がかからない譲渡所得があるので注意してください。

例外については本章の最後に記載しています。

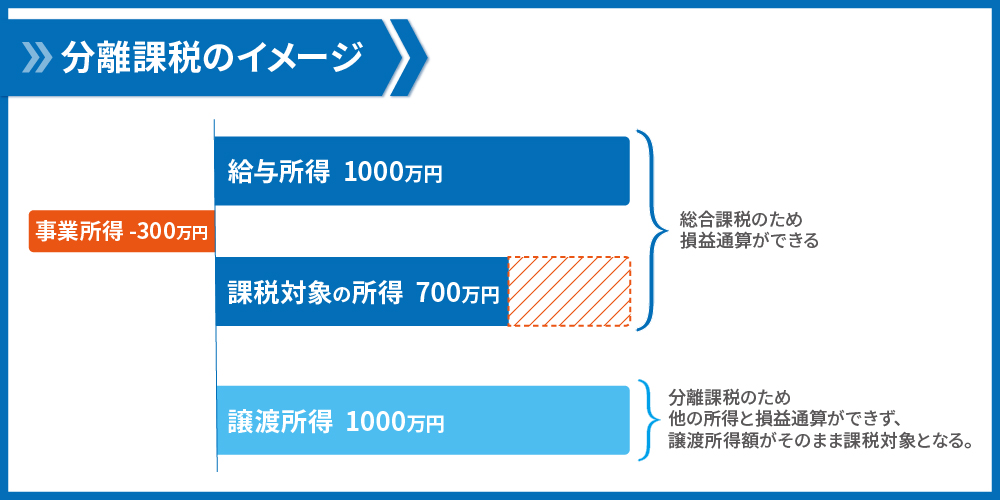

土地、建物の譲渡所得は分離課税ですので、その他の所得と損益通算(黒字と赤字をぶつけること)ができないため、ダイレクトに税金がかかってきます。

損益通算について詳しくは下記の記事を参考にしてください。

また、分離課税についてはこちらの記事をご覧ください。

この譲渡所得税を把握することは非常に重要です。

なぜなら、譲渡所得税がいくらかかるのか分からずに投資をした場合、トータルでみると投資期間で得た利益が譲渡所得税で大幅に減額、最悪の場合は利益がマイナスになってしまう場合もあるからです。

譲渡所得税の計算方法は以下の通りです。

譲渡所得税=譲渡所得金額×譲渡税率

譲渡所得税を把握するにはまず課税譲渡所得がいくらになるのか計算ができる必要があります。

以下でその計算方法をお伝えします。

1.1.譲渡所得金額の計算

譲渡所得は以下の計算式で算出します。

譲渡所得金額=①収入金額 – (②取得費 + ③譲渡費用) -④ 特別控除額

① 収入金額

収入金額は、通常土地や建物を売ったことによって買主から受け取る金銭の額です。

土地建物を現物出資して株式を受け取った場合のように、金銭以外の物や権利で受け取った場合にはその物や権利の時価が収入金額となります。

② 取得費

取得費は資産を買った時の金額とその時にかかった費用のことです。

例えば、土地を2000万円で買った場合、その購入金額2000万円とその他取得に要した費用が取得費となります。

建物については、使用したり期間が経過することによって価値が減少していきますので、建物の購入代金などの合計額から所有期間中の減価償却費相当額を差し引く必要があります。

減価償却費相当額は、その建物が事業に使われていた場合とそれ以外の場合では異なります。

取得費の計算事例

当時5000万円(土地3000万円、建物2000万円・減価償却費相当額1000万円、取得に要した費用0円)で購入したアパートを売却する場合の取得費は、

購入価格5000万円-減価償却費相当額1000万円=4000万円

取得費が不明の場合や実際の取得費が売却した不動産の5%相当額より少ない場合、売却価格の5%を取得費(概算取得費)とすることができます。

また、相続や贈与により取得した不動産の取得費は、相続・贈与時の評価額ではなく、前の所有者の取得費を引き継ぐことになっています。尚、相続、贈与などで取得した資産の取得費に相続、贈与などの名義変更のための登記費用や変更手数料などを加えることができます。ただし、売却時に概算取得費5%を適用するときは、上記登記費用などを加えることはできません。

減価償却相当額の算出方法については、国税庁の下記ページを参考にしてください。

No.3261 建物の取得費の計算

減価償却費について、詳しくはこちらをご覧ください。

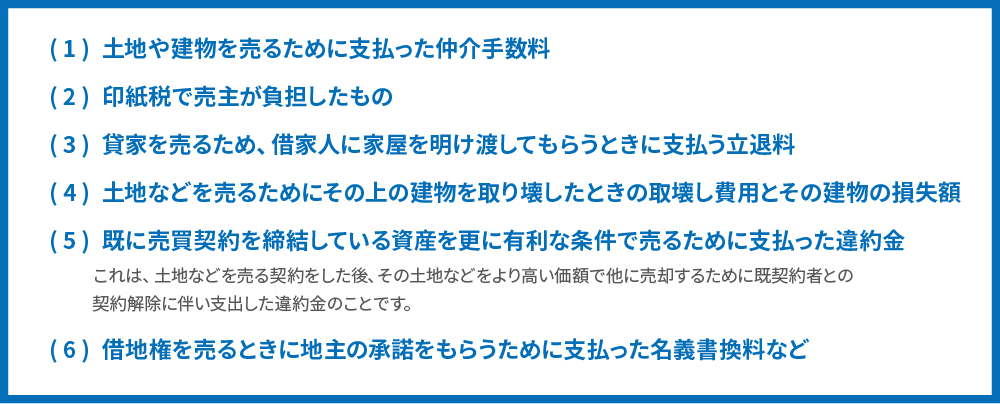

③ 譲渡費用

譲渡費用とは、土地や建物を売るために直接かかった費用のことです。

譲渡費用の主なものは次のとおりです。

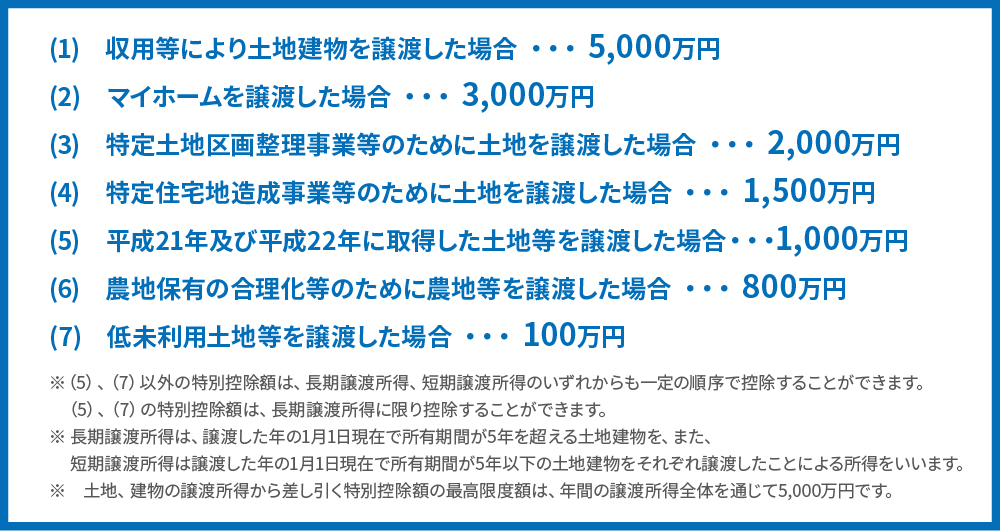

④ 特別控除額

一定の条件を満たす場合、特別控除を受けることができます。

土地や建物を譲渡した場合の特別控除額は以下の通りです。

引用:国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき)

所得税がかからない譲渡所得となる場合

(1) 生活用動産の譲渡による所得

家具、じゅう器、通勤用の自動車、衣服などの生活に通常必要な動産の譲渡による所得です。

ただし、貴金属や宝石、書画、骨とうなどで、1個又は1組の価額が30万円を超えるものの譲渡による所得は除きます。

(2) 強制換価手続により資産が競売などをされたことによる所得

資力を喪失して債務を弁済することが著しく困難な場合に、1強制換価手続(滞納処分や強制執行、担保権の実行としての競売、破産手続等)により、資産を譲渡したことによる所得及び2強制換価手続の執行が避けられないと認められる場合における資産の譲渡による所得で、その譲渡代金の全部が債務の弁済に充てられたものです。

(3) 貸付信託の受益権等の譲渡による所得

償還差益につき租税特別措置法41条の12第1項の規定の適用を受ける割引債、預金保険法2条2項5号に規定する長期信用銀行債等、貸付信託の受益権、農水産業協同組合貯金保険法2条2項4号に規定する農林債の譲渡による所得です。

(4) 国又は地方公共団体に対して財産を寄附した場合や、公益を目的とする事業を行う法人に対する財産の寄附で国税庁長官の承認を受けた場合の所得

法人に対して財産を贈与又は遺贈(以下「寄附」といいます。)した場合には、時価で財産の譲渡があったものとされますが、国や地方公共団体に対して財産を寄附した場合や、公益を目的とする事業を行う法人に対する財産の寄附で国税庁長官の承認を受けた場合には、その寄附はなかったものとみなされます。

(5) 国等に対して重要文化財を譲渡した場合の所得

文化財保護法により指定されている重要文化財(土地を除きます。)を国、独立行政法人国立文化財機構、独立行政法人国立美術館、独立行政法人国立科学博物館、地方公共団体、一定の地方独立行政法人又は一定の文化財保存活用支援団体に譲渡した場合の譲渡所得については、課税されません。

(6) 財産を相続税の物納に充てた場合の所得

財産を相続税の物納に充てた場合には、その財産の譲渡はなかったものとみなされます。ただし、物納の許可限度額を超える価額の財産を物納した場合には、その超える部分は譲渡所得の課税対象になります。

(7) 債務処理計画に基づき資産を贈与した場合の所得

中小企業者である法人の取締役等でその法人の債務の保証人であるものが、その法人の事業の用に供されている資産を、債務処理計画に基づき平成25年4月1日から令和4年3月31日までの間にその法人に贈与した場合には、一定の要件の下、その贈与はなかったものとみなされます。

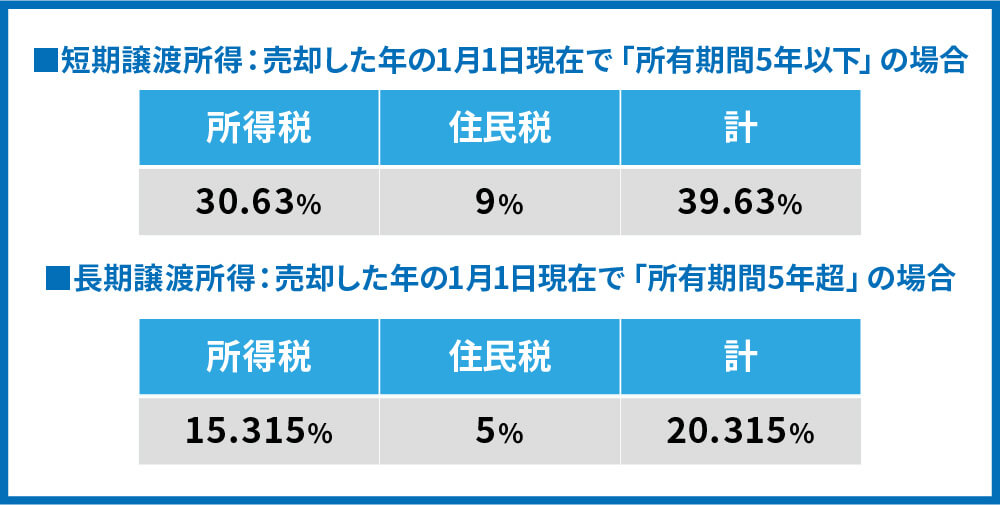

2.長期譲渡所得と短期譲渡所得

譲渡所得に適用される所得税・住民税率は、物件の保有期間により異なります。

資産の保有期間が5年超の場合は長期譲渡、資産の保有期間が5年以下の場合は短期譲渡となります。

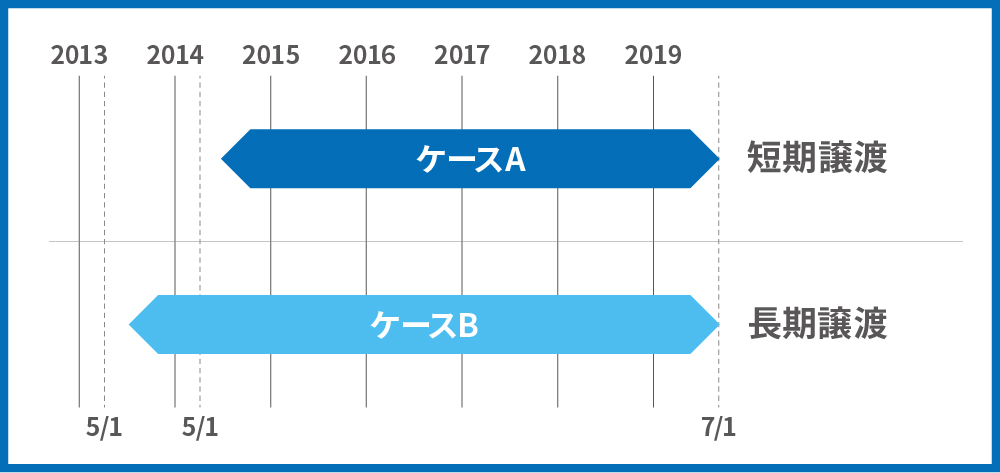

A:2014年5月1日に取得し、2019年7月1日に売却した場合

→所有期間は5年2カ月・売却した2019年の1月1日現在で4年7ヶ月経過 ⇒ 短期譲渡

B:2013年5月1日に取得し、2019年7月1日に売却した場合

→所有期間は6年2カ月・売却した2019年の1月1日現在で5年7ヶ月経過 ⇒ 長期譲渡

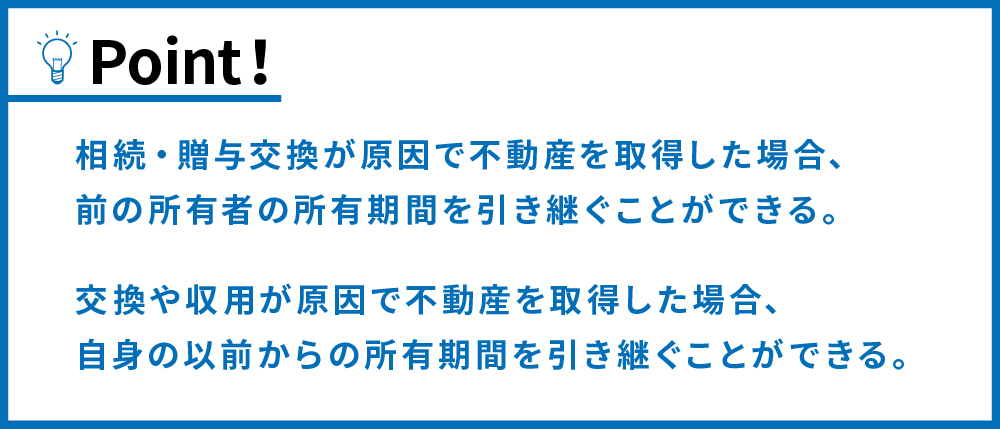

実際に所有していた期間のほか、相続・贈与で引き継いだ土地建物は前の所有者の所有期間をそのまま引き継ぐことができます。

また、固定資産の交換で取得した不動産や、収用の代替資産も前の不動産の所有期間を引き継ぐことができます。

それぞれにかかる税率は以下の通りです。

以下で一緒に計算をしてみましょう。

2.1.長期譲渡所得と短期譲渡所得の計算

以下の条件で計算をします。

当時5000万円(建物価格2500万円)で購入した築22年の木造アパートを5000万円で売却。

購入時にかかった登記費用は200万円、減価償却費は2500万円

売却時にかかった仲介手数料200万円、特別控除なし。

まず初めに、譲渡所得金額を算出します。

これまでにお伝えした通り、譲渡所得金額が下記計算式で算出ができます。

① 収入金額

5000万円で売却したのでそのまま5000万円が収入金額です。

② 取得費

当時の購入価格5000万円と購入時にかかった登記費用200万円を足し合わせた5200万円から、

減価償却費2500万円を差し引いた2700万円が取得費用です。

③ 譲渡費用

売却時にかかった仲介手数料200万円が譲渡費用です。

④ 特別控除額

今回の条件では特別控除額が0円です。

この計算式に条件内の数字を当てはめると、

① 収入金額5000万円 – (②取得費2700万円 + ③譲渡費用 200万円) -④ 特別控除額 0円

となり、譲渡所得金額は2100万円になります。

長期譲渡の場合

これまでに算出した譲渡所得金額に長期譲渡税率をかけて算出します。

2100万円×20.315%=427万円

このように、譲渡所得税額は427万円となります。

短期譲渡の場合(減価償却期間4年を超えており、長期譲渡になる直前で売却した場合)

これまでに算出した譲渡所得金額に短期譲渡税率をかけて算出します。

2100万円×39.63%=832万円

このように、譲渡所得税率は832万円となります。

ここで注意したいのが、今回のケースのように購入価格と同じ価格で売却しても、利益(=譲渡所得)はゼロにはならないということです。

5000万円で購入したアパートを5000万円で売ったとすると、利益はゼロなので税金はかからないと勘違いしている人をよく見かけますが、

実際には建物の価値は減価償却により減っていますので、譲渡所得が発生することになり、結果として譲渡所得税を納める必要が出てきます。

3.長期譲渡所得を利用した節税方法

給与所得があり、その課税所得が900万円以上の人は、収益用不動産を利用した節税を実現できます。

これには長期譲渡所得の税率約20%と所得税率・住民税率との差を利用して実現する仕組みを利用します。

先ほどお伝えした通り、物件を売却した際は物件保有中減価償却により減った価値分が譲渡所得とみなされるため、保有中減価償却費を費用として計上し還付を受けてきた税金分を売却時に支払うようなかたちになります。

しかし、この物件保有中の所得税・住民税率が長期譲渡所得の税率約20%より高い場合、その税率差の分だけ実際に税金を減らすことができるのです。

この節税スキームについて詳しく解説した記事がありますので、課税所得が900万円以上の人はぜひご覧ください。

4.さいごに

いかがでしたか。

本記事を最後までご覧いただいた人には、長期譲渡は短期譲渡よりも税率が優遇されていることや譲渡所得税の計算方法を理解していただけたことと思います。

本記事の内容を活かして、資産売却時の利益を少しでも多くできるタイミングを図ってください。

コメント