不動産の損益通算について次のような疑問を抱えていませんか?

・不動産の損益通算という言葉は聞いたことがあるけれど、なんとなくしか分からない

・不動産の損益通算で節税できる仕組みが知りたい

・不動産の損益通算の仕組みを知って、効果的に節税をしたい

不動産の損益通算とは、不動産運用での所得が赤字になったときに、

その赤字所得を自分の本業の所得から差し引いて所得の計算をすることを指します。

そして、下記に当てはまる人は不動産の損益通算の理解を深めるべきです。

・高額な税金を圧縮したい

・不動産所得が赤字

・確定申告が近づいている

この記事では、損益通算の意味と仕組みを解説していきます。

実際に不動産を取得する際に着目すべきポイントを押さえることで、不動産投資成功の後押しになるでしょう。

(参考)

「不動産投資を節税対策として始めたい」という方は、こちらの記事も併せてご覧ください。

目次

1.不動産における損益通算の用語の意味(2つの構成要素)

不動産の損益通算とは、不動産運用での所得が赤字になったときに、その赤字所得を自分の本業の所得から差し引いて所得の計算をすることを指します。

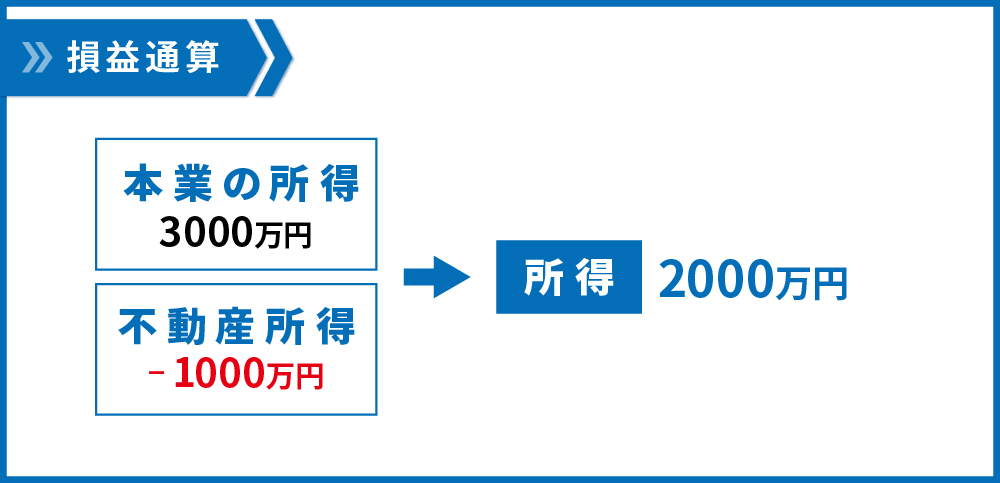

こちらの図で簡単にイメージを掴んでいきましょう。

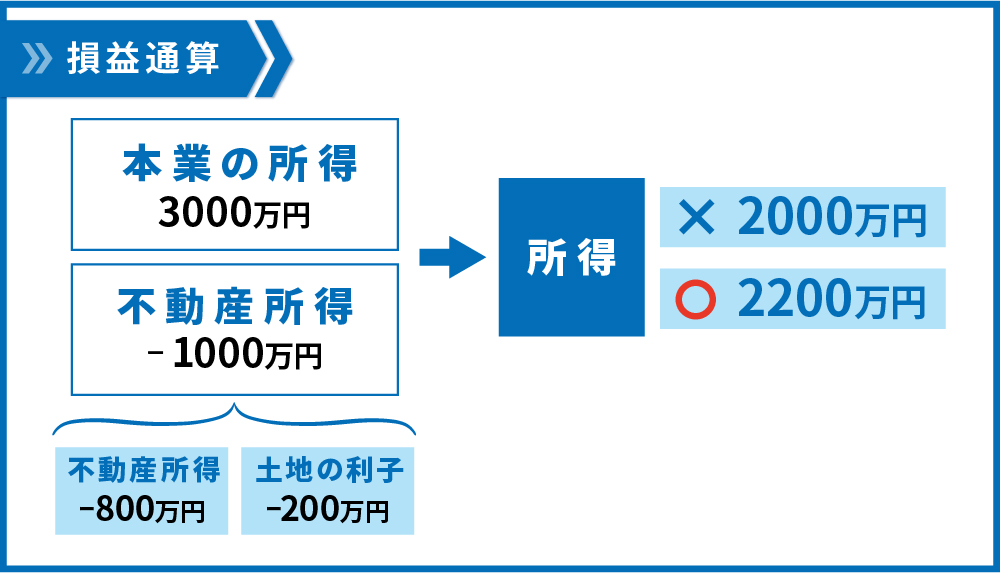

例えば、「本業で得た所得3000万円」から「不動産の運用で得られた不動産所得の赤字1000万円」を差し引くと、所得が2000万円に圧縮されます。

このように、黒字の本業の所得と副業で得られた赤字の所得を差し引いて計算するので、不動産所得が赤字の場合に限り、損益通算ができます。

ちなみに、不動産所得が黒字の場合は、給与所得や事業所得など他の所得と合算されます。これは利益と利益を足しているので損益通算とは言いません。

大まかな全体像が分かったところで、ここからは自分の本業の所得とは何か、また不動産所得の赤字とは何かを詳しく理解していきましょう。

1.1.自分の本業の所得

自分の本業で得た所得といいましたが、これは以下の4つの項目で成り立っています。

・給与所得:会社からもらえる給料

・利子所得:預貯金、国債、社債などの利子

・配当所得:株などの配当、投資信託の分配金

・雑所得:その他の所得で、年金、印税、講演料などの所得

これらの所得を合わせたものから、不動産所得の赤字分を引くことが損益通算です。

続いては、不動産所得の赤字とは何かについて見ていきましょう。

1.2.不動産所得が赤字

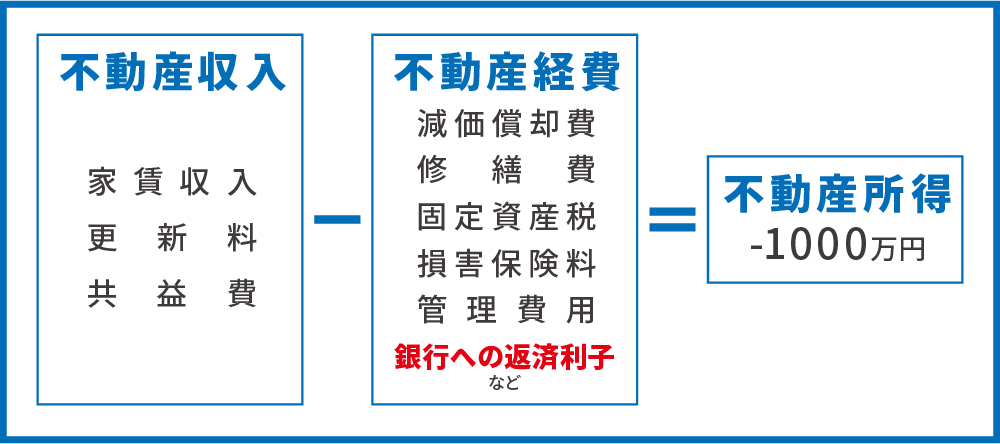

「不動産所得が赤字」とは不動産収入-経費がマイナスであることを意味します。

つまり、家賃収入(更新料・共益費・礼金を含む)から経費を引いて計算して、全体として不動産から得られる所得が赤字になることを指します。

経費には、減価償却費・修繕費・固定資産税・損害保険料・管理費・借入金の返済などがあります。

「赤字になってしまったら、そもそも意味がないのでは?」

「収益用の不動産を買って、損をしてしまうのが怖い」

と、思う方もいらっしゃるかもしれません。

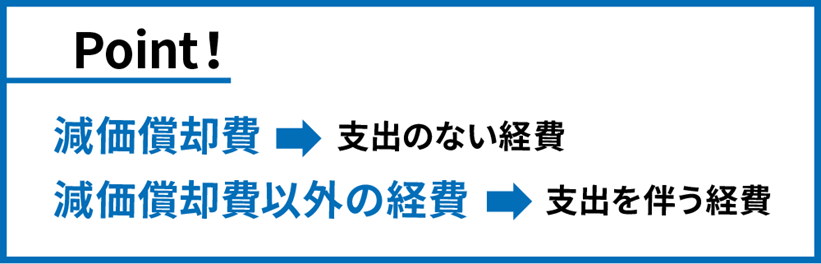

しかし、所得が赤字といっても、キャッシュ(現金)の移動を伴わない経費を計上することによって、手元の現金を減らさずに赤字を作ることができます。

これを「会計上の赤字」といいます。

次で詳しく見ていきましょう。

「キャッシュフローの赤字」とは、現金が手元に残っていない赤字の状態です。

さきほどの

「赤字になってしまったら、そもそも意味がないのでは?」

「収益用の不動産を買って、損をしてしまうのが怖い」

このような思いを抱かせるのは「キャッシュフローの赤字」のほうです。これは良くない赤字です。

現金が残らなくては、事業として成り立たないので損をしてしまうといえます。

会計上の赤字を生み出す減価償却費

上記で述べたキャッシュの移動を伴わない(実際にお金を支払わなくてよい)「会計上の赤字」をつくる経費が減価償却費です。

キャッシュフローの黒字と会計上の赤字は両立することが可能です。

家賃収入でキャッシュフローの黒字を得ながら、減価償却費で会計上の赤字を発生させ、損益通算することができるのです。

・家賃収入:キャッシュフローの黒字を達成するための収入

・減価償却費:会計上の赤字を作るための費用

参考)「不動産所得で赤字を作る考え方」「減価償却費が多く取れる不動産」

「不動産所得で赤字を作る考え方」「減価償却費が多く取れる不動産」については、こちらの記事をご覧ください。

2.損益通算をするのは、節税をするため

そもそも損益通算をする理由は、節税をするためです。

損益通算をし、確定申告をすることで、払いすぎた税金が返ってくる(税金が還付される)のです。

もう少し具体的に考えていきましょう。

税金は所得にかかるので、税額を少なくするためには、所得を下げる(所得の圧縮をする)必要があります。そのためには、自分の本業の所得ではない「他の所得」で赤字を作ることが必要になってきます。

ここで言う「他の所得」とは不動産所得の事です。

先ほどの図をもとに、簡単にイメージを掴んでいきましょう。

一般に、本業の所得が3000万円の人は、3000万円に所得税・住民税がかかります。

しかし、副業としての不動産所得が-1000万円であれば、損益通算によって、課税所得は給与所得3000万円から差し引いた2000万円になり、2000万円に所得税・住民税がかかります。

このように損益通算をして所得を2000万円に圧縮して確定申告をすることで、給与所得から引かれすぎていた税金が返ってくるというしくみです。

以上からわかるように、不動産所得で多くの赤字を出し、課税所得を下げることで節税をすることができます。

したがって、この不動産における損益通算を用いた節税は、給与所得が高い人に向いています。効果的に節税をするためには、キャッシュの移動を伴わない減価償却費を多く取り、不動産所得の会計上の赤字額を多くすることが必要です。先ほど述べた通り、不動産所得が赤字でもキャッシュフローが黒字なら、時間が経つほどお金は増えていく状態なので、安心してください。

3.損益通算をしてみよう

ここからは、損益通算の具体的な手順を見ていきましょう。

損益通算は

- ①自分の本業の所得を計算する

- ②不動産所得を計算する

- ①と②を足し合わせる

という手順で行われます。

3.1.自分の本業の所得を計算する

先ほど述べたように、自分の本業の所得は

・給与所得

・利子所得

・配当所得

・雑所得

から成り立っていますので、これらを合算して自分の本業の収入を計算します。

3.2.不動産所得を計算する

先ほどの図で、不動産所得が-1000万円という例を出しました。これをどのように計算するのか具体的に考えていきましょう。

不動産収入には、毎月の家賃収入や更新料、共益費、礼金があります。

不動産経費には、前述した減価償却費や建物の修繕費、管理費用、銀行への返済金があります。

そして、不動産収入から不動産経費を引いたものが不動産所得になります。

一般的に、不動産所得は、不動産収入から不動産経費を引いたものを指しますが、損益通算をするときには注意が必要です。

その注意点について次で解説していきます。

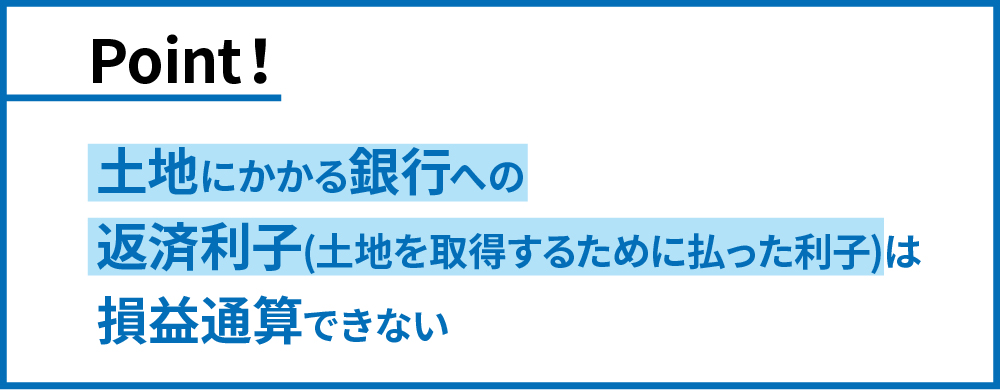

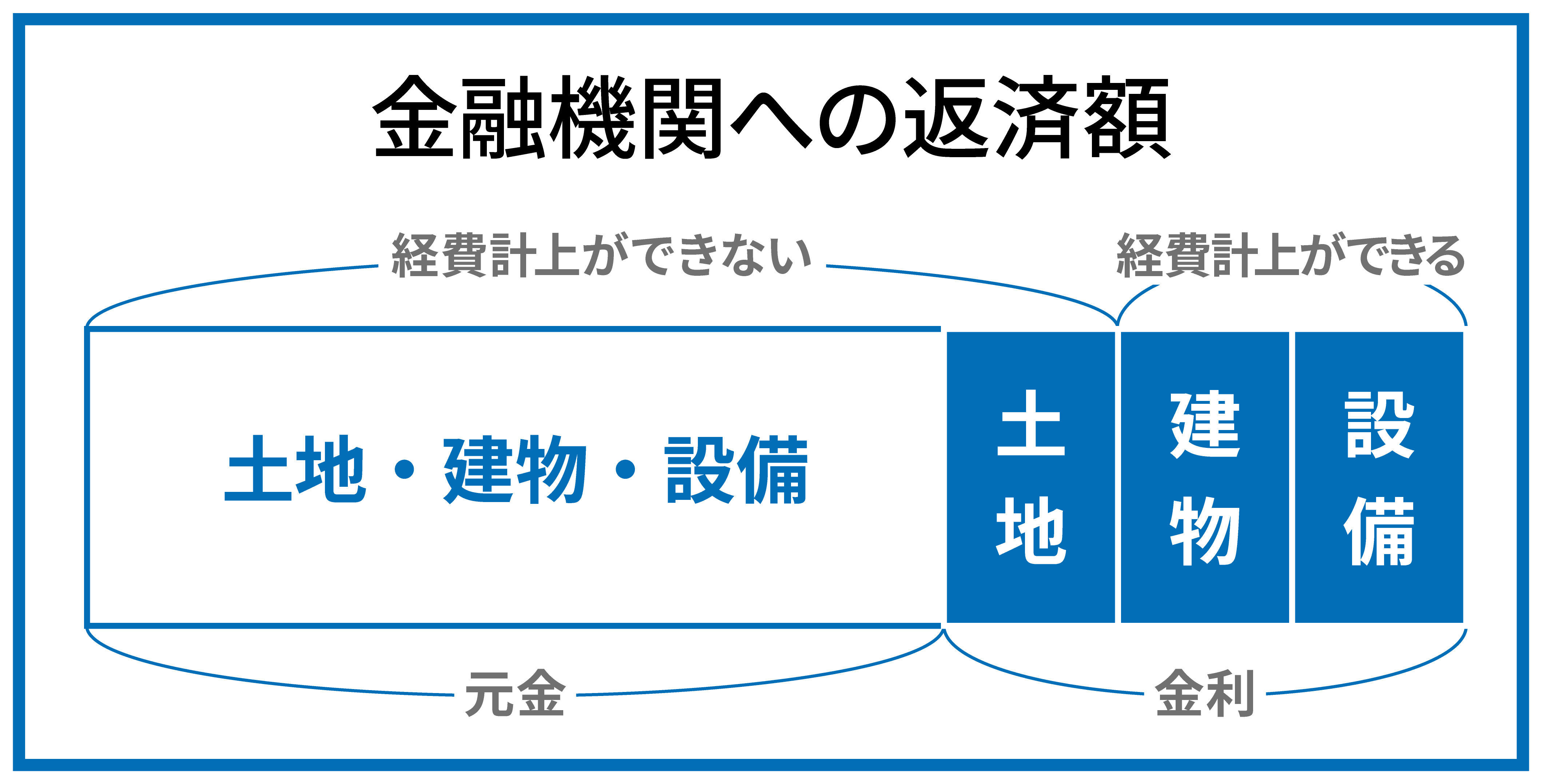

ポイントとなるのは銀行への返済利子です。

損益通算できない項目 土地にかかる銀行への返済利子

不動産を取得する際には、銀行から融資を受けてお金を借りることが大半です。

借入金のうち元本は経費計上できないというのは当然ですが、土地にかかる銀行への返済利子(土地を取得するために払った利子)も不動産経費に含まれないという決まりがあります。

土地にかかる銀行への返済利子は損益通算できないということになります。

もう少し詳しくみていきましょう。

経費計上項目である「銀行への返済金」の中には、

・建物や設備にかかる銀行への返済利子

・土地にかかる銀行への返済利子

があります。

不動産所得が赤字の場合は、下図の通りで

建物と設備の利子は経費計上できますが、土地部分の利子は経費計上できない項目なので、自分で損益通算を計算する場合にはこれを除かなくてはなりません。

先ほどの図をもとに考えてみましょう。

給与所得3000万円、不動産所得-1000万円としていますが、もし土地の利子-200万円を含んでいる場合には不動産所得は-800万円となり、課税所得は2200万円になります。

具体的には、別荘・骨董品・競走馬・ゴルフ会員権・リゾート会員権などの資産についての赤字は損益通算できません。特に不動産における損益通算に関わるものは、別荘の赤字です。別荘は、生活に通常必要でない資産とみなされるため、土地のみならず、別荘を取得する際に生じた建物や設備の赤字も損益通算できない決まりとなっています。

4.【注意】国外中古不動産では、損益通算での節税ができなくなった

国外の不動産を購入して多額の減価償却費を計上し、不動産所得を赤字にして損益通算による節税を行うスキームが近年まで流行していましたが、税制の改正によって難しくなりました。

具体的には、国外中古建物を保有しているとき、国外での不動産所得に損失が生じたとしても、国内不動産の所得や給与所得などとの損益通算ができなくなったという事です。

国外中古不動産は建物価格が大きくなることが多く、減価償却費も多額になることから、この制度を利用して不動産所得に大きな赤字を出し、国内の不動産所得や給与所得とぶつけて節税をすることが、特に富裕層の間で流行していました。

国税庁はこのスキームでの節税についてNOを突き付けた形となります。

しかし引き続き国内の不動産においては、不動産所得に赤字が出た際の損益通算は認められていますので、節税を行いたい場合には国内不動産を購入することをお勧めします。

節税が不可能になった件を含めて、海外不動産投資に関してはこちらの記事にまとめていますので、興味のある方はご覧ください。

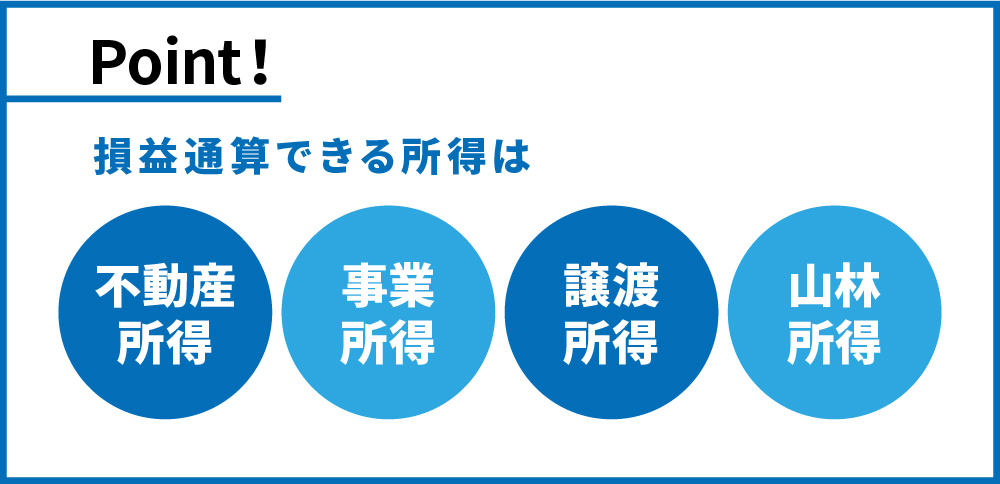

5.【補足】不動産所得を含め損益通算できる所得は4つ

損益通算そのものについて、もっと理解を深めたい方はこの先をお読みください。不動産所得以外にも損益通算できる所得があります。

損益通算できる所得は

・不動産所得

・事業所得

・譲渡所得(※一部が損益通算の対象)

・山林所得

があります。

不動産所得の損益通算については、ここまでで取り上げてきましたが、事業所得・譲渡所得(※一部のみ)・山林所得についても所得の赤字を損益通算できます。

5.1.事業所得

事業所得における損益通算は、事業から生じる所得が赤字である場合に可能です。

ここでいう事業は、建設業・製造業・卸売業小売業・サービス業・農業・漁業などです。

5.2.譲渡所得(※一部のみ)

譲渡所得とは資産を譲渡することで生じる所得のことです。ここでいう資産は、土地・建物・株式などの資産です。

譲渡所得には、他の所得と損益通算できるものと、できないものがあります。

他の所得と損益通算できるのは、ゴルフ会員権の譲渡所得などです(ただしゴルフ会員権の譲渡損失は損益通算できません)。

一方で、土地や建物、株式などを譲渡して譲渡損失が発生した場合には、譲渡所得以外の所得と損益通算することは、原則できませんので注意しましょう(※株式の譲渡損失は配当所得と損益通算できる場合があります)。

参考:No.3203 不動産を譲渡して譲渡損失が生じた場合(国税庁)

参考:No.1465 株式等の譲渡損失(赤字)の取扱い

なお、同じ区分の譲渡所得同士で損益通算することは可能です。

たとえば、不動産の譲渡益と譲渡損を損益通算することや、株式の譲渡益と譲渡損を損益通算することは可能です。

ただし、不動産の譲渡益と株式の損失など、区分が異なるもの同士を損益通算することは認められません。

5.3.山林所得

山林所得とは、5年を超えて所有した山林に対して、山林を伐採して譲渡したり、そのまま譲渡することで生じる所得をいいます。逆に山林を取得してから5年以内に伐採又は譲渡した場合は、山林所得ではなく事業所得か雑所得になります。

また、山林を山ごと譲渡する場合の土地の部分は、譲渡所得になります。

6.まとめ

不動産の損益通算について以下の3点をおさえておくことが大切です。

・不動産の損益通算とは、本業の所得から赤字の不動産所得を差し引いて計算することであり、節税をするために行われる。

・減価償却費により、赤字の不動産所得と黒字のキャッシュフローを両立させることができる。

・損益通算の計算における注意点は、不動産経費に土地にかかる銀行への返済利子を含めない。

不動産における損益通算の理解が不動産投資の後押しになれば幸いです。

コメント