近年、注目度が高まっている海外不動産投資。

海外不動産には、高利回り物件やキャピタルゲインへの期待、リスク分散など、国内不動産にはない魅力があります。一方で、海外不動産投資で本当に儲かるのか疑問に感じている方もいるでしょう。

不動産投資はただでさえ金額が大きい上に、ほとんどの方にとって身近ではない海外への投資となれば、興味はあってもなかなか踏み出せない方が多いのではないでしょうか。

結論から言うと、海外不動産は基本的におすすめできません。

その理由は、以下の通りです。

- キャピタルゲイン狙いの投資はハイリスク

- 安定したインカムゲインを稼げるとは限らない

- 海外不動産投資ではローンを組みづらい

- 為替変動による損失リスク

- 物件の管理に手間がかかる

- 税制改正により、節税効果が弱まった

多くの書籍やインターネット記事で海外不動産の魅力が語られていますが、実際には大きなリスクを伴います。海外不動産の良い面に関する情報だけを鵜呑みにせず、本記事を読んで悪い面についても十分に理解した上で、最終的な投資判断に活かしていただければ幸いです。

1.海外不動産投資が注目されている理由

本記事の冒頭で述べた通り、海外不動産投資はおすすめできません。しかし一方で、海外不動産投資が多くの日本人投資家の注目を集めているのも事実です。本章では、海外不動産投資が注目されている理由として、一般的に語られるメリットをご紹介します。

1.1.海外では不動産価格が上昇しており、売却益を狙える

海外には不動産価格が上昇し続けている国があります。そのような国では不動産の売買差益、いわゆる「キャピタルゲイン」の獲得を狙いやすいです。

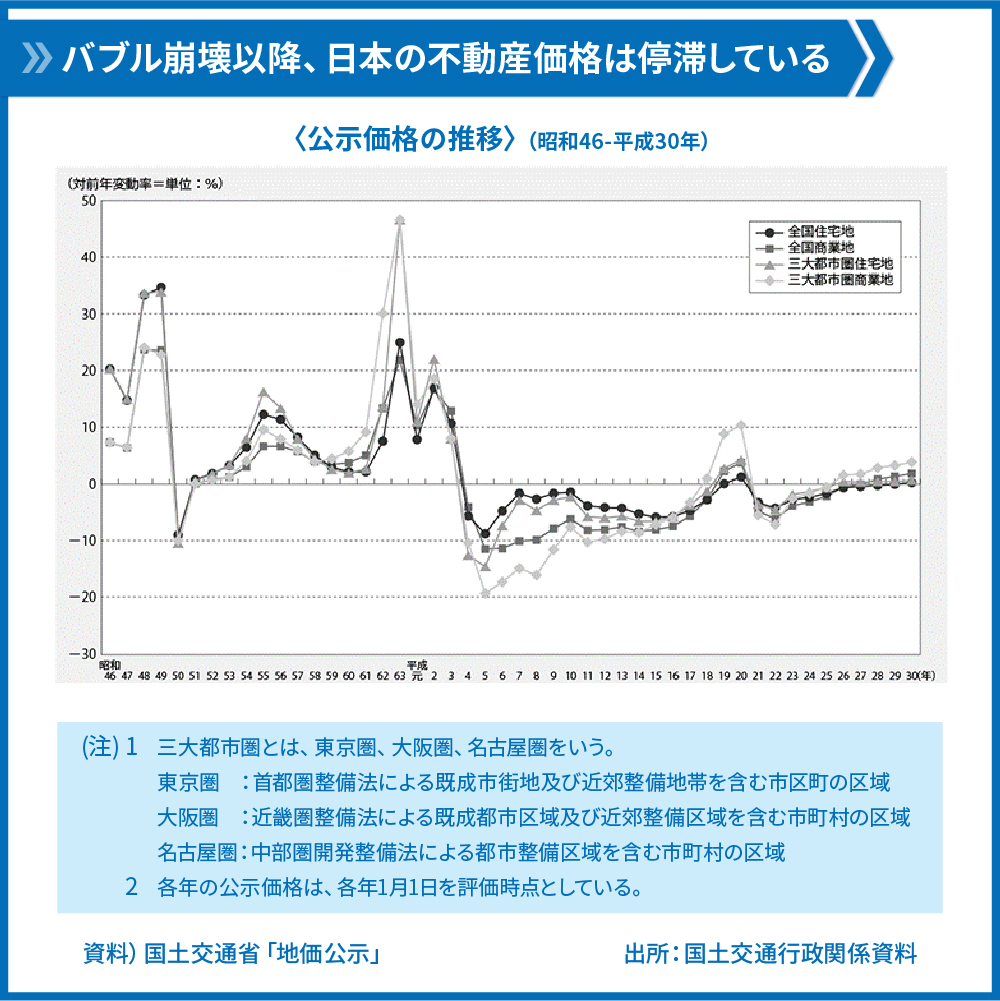

まさにこのキャピタルゲインの獲得こそが、日本人が海外不動産に投資する最もメジャーな目的でしょう。キャピタルゲインを得るためには、当然ながら購入価格より高い金額で売却する必要があります。しかし、日本では人口が減少している上、景気も長らく低迷しており、将来的な不動産価格の大幅な上昇は見込みづらいのが実情です。

下に示す公示価格の推移のグラフを見れば、バブル崩壊以降、日本の不動産価格は多少の上下の波はあるものの、全体として停滞していることが分かります。このような国内市場では、不動産投資でキャピタルゲインを獲得することはあまり期待できません。

一方で、不動産価格が上昇していく国では、キャピタルゲインを狙いやすくなります。では、不動産価格が上昇する国とは、どのような国でしょうか。一般的に語られるポイントは、「経済成長」と「人口増加」の2点です。

急激に経済が成長している国では、物価が上昇傾向にあるため、不動産価格が上昇しやすいです。また、人口が増加している国では住宅需要が高まるため、不動産価格は上昇しやすくなります。

上記の条件に当てはまるのが、海外の新興国や一部の先進国です。特に日本人の投資先として注目されているとして国は、マレーシア、タイ、フィリピン、アメリカなどが挙げられます。

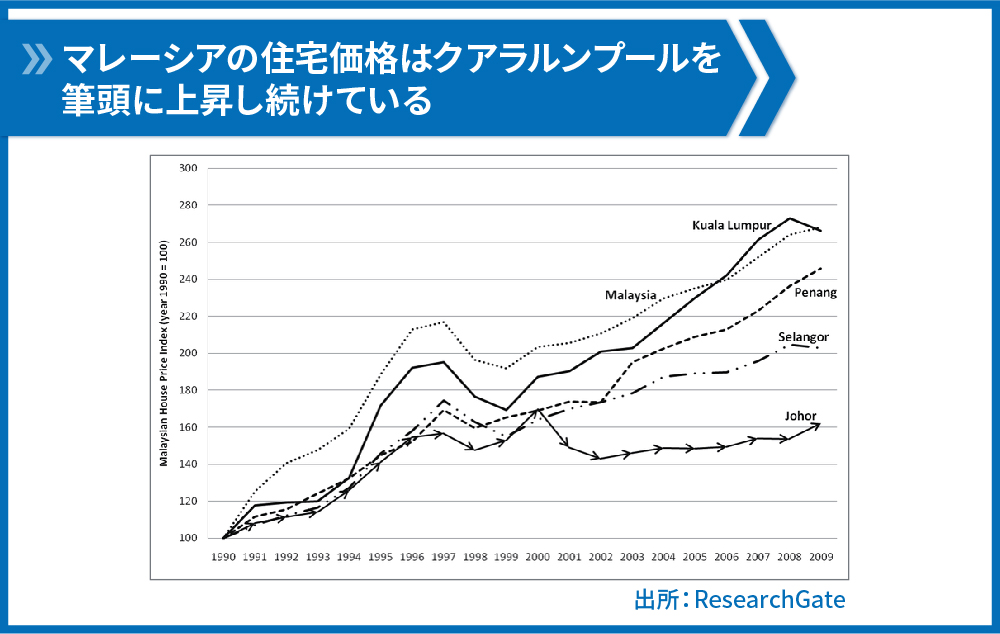

下のグラフは、マレーシアの住宅価格指数の推移です。国全体として住宅価格の上昇が続いていますが、特に近年発展を遂げている首都のクアラルンプールは、大幅に上昇していることが分かります。

このような海外の不動産市場から期待されるキャピタルゲインが、一般的に語られる海外不動産投資のメリットの一つです。

最近の日本の不動産市況について知りたい方は、以下の記事をご覧ください。

1.2.人口が増加している海外の国では、安定した家賃収入が得られる

人口が増えている国では空室リスクが小さいため、家賃収入、いわゆるインカムゲインが安定しやすい。これも、海外不動産投資に関してよく語られているメリットです。インカムゲインとは、不動産の保有中に得られる収益のことで、保有物件を賃貸して得られる家賃収入を指します。

インカムゲイン=賃料×戸数ですから、安定したインカムゲインを得るためには、以下のような地域に投資することが望ましいです。

- 賃貸需要が高く、空室リスクが小さい地域

- 賃料が下落しにくい地域

賃貸需要が高く、空室リスクが小さい地域

単純に考えれば、人口が増えている地域は空室リスクが低い地域であるといえます。人口が増加している地域では往々にして住宅の供給が需要に追いついていないため、賃貸需要が高い場合が多いです。そうした観点から、マレーシア、フィリピン、タイなどの東南アジアの途上国は、日本人の不動産投資先として人気が高いです。

賃料が下落しにくい地域

安定的にインカムゲインを稼ぐためには、高い賃料を維持することも重要です。日本の場合、新築と比較して中古物件の価値が低く評価される傾向が強いため、築年数の経過とともに得られる賃料は下落します。一方で、アメリカやヨーロッパ諸国では、中古物件の価値が日本ほど低く評価されません。そのため、賃料が下落しにくく、安定的に家賃収入を得やすい地域として、不動産投資に人気のエリアとなっています。

では、なぜ日本と欧米で中古物件の価値評価が違うのでしょうか。理由の一つとして、日本には新築物件に高い価値を見出す「新築文化」があります。高度経済成長期の急激な人口増加で住宅が不足していた日本では、政策で新築住宅が大量に建てられました。この時期に「新築でマイホームを購入したい」という価値観が形成され、中古よりも新築の物件を好む傾向が強くなったとされます。

また、日本人の国民性も影響しているでしょう。新築の価値は、建物そのものの綺麗さはもちろんのこと、「まだ誰も住んだことがない」という心理的な部分も大きいです。誰かが既に使ったものをあまり好まない、潔癖症に近い感覚が多くの日本人にはあります。

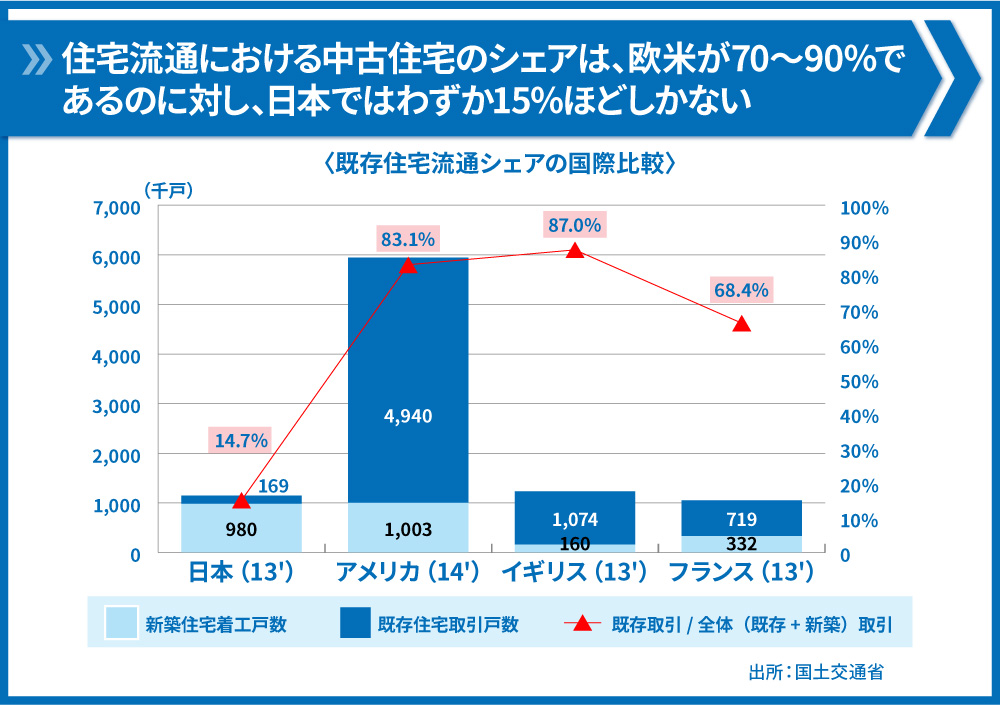

一方で、欧米ではどうでしょうか。そもそも欧米諸国では、住宅流通市場における中古物件の比率が非常に高いです。日本の中古比率が約15%にとどまっているのに対し、イギリスやアメリカでは80%を上回っています。このことから、欧米では「中古物件に住むのが当たり前」だと言えます。

また、アメリカで中古物件の価値が高く評価されるのは、日本と比較して中古物件の情報の透明性が高いことも理由の一つです。アメリカ不動産の情報の透明性を高めているのは、インスペクション(住宅診断)制度とMLS(Multiple Listing Service)です。

アメリカではほとんどの不動産取引に際して、専門家が建物の状態を調べる「インスペクション(住宅診断)」が実施されています。日本でも建物状況調査という制度はありますが、法律で義務付けられているわけではなく、実施率もアメリカほど高くありません。中古物件はきちんと調査しないと状態が把握できないため、未調査の中古は新築と比べて大きく評価が下がります。

さらに、アメリカでは「MLS」という不動産のオープンデータベースが存在します。日本版REINSとも言えますが、業者だけでなく一般消費者も情報を閲覧できる点が特徴です。さらに、掲載情報もREINSより豊富です。間取りなどの基本情報に加えて、過去の取引価格、登記や税金の履歴、ハザードマップなどの情報も閲覧できます。これにより、中古物件の状態をきちんと把握できるため、適正な価格・賃料が付けられます。

1.3.資産の分散によるリスク回避

投資の世界には「卵は一つのカゴに盛るな」という格言があります。卵を一つのカゴに盛ると、そのカゴを落とした時にすべての卵が割れてしまう可能性がありますが、複数のカゴに分けて盛れば、一つのカゴを落としても他のカゴの卵は無事です。このことから、分散投資の重要性を説く格言として知られています。

この格言が示すように、資産を分散保有することでリスクを低減するというのも、海外不動産投資のメリットの一つです。国内の不動産投資でも、エリアや構造、築年数などが異なる物件に投資してリスク分散を図るのは定石とも言える戦略ですが、さらに海外不動産をポートフォリオに組み込むことで、よりリスクを分散できます。

海外不動産に投資することで分散できるリスクとしては、為替リスクや自然災害リスクが挙げられます。

為替リスク

日本に住む方の多くは、現金・預金、株式、債券、不動産などといった資産のほとんどを円建てで保有しているでしょう。円建て資産に偏った資産配分では、将来的に為替レートが円安方向に動いた場合、資産や購買力が低下してしまいます。将来円高になることを確信している場合を除けば、円建て以外にも外貨建て資産を保有することは、合理的なリスク分散と言えます。

自然災害リスク

日本で不動産投資をする上で避けられないリスクとして、地震や台風といった自然災害リスクがあります。また、自然災害そのものではありませんが、東日本大震災での原発事故によって、放射能汚染というリスクも浮き彫りになりました。これらの自然災害を未然に防ぐことは不可能ですから、資産を部分的に海外に移してリスク分散を図ることは有効な対策の一つです。

2.海外不動産投資をおすすめしない6つの理由

1章では、一般的に語られている海外不動産投資のメリットをご紹介しました。しかし、海外不動産投資にはそのようなメリットばかりではなく、大きなリスクも存在します。この2章では、なぜ皆さんに不動産投資をおすすめしないのか、その理由を以下の重要度順に詳しく解説します。

- キャピタルゲインが得られないリスク

- 安定したインカムゲインを得られるとは限らない

- 海外不動産投資では、融資を受けることが難しい

- 為替変動により損失を被るリスク

- 物件の管理に手間がかかる

- 海外不動産の節税スキームが通用しなくなった

2.1.キャピタルゲインが得られないリスク

日本人にとっての海外不動産投資の大きな動機は、国内では期待しにくいキャピタルゲインの獲得にあります。しかし、結論から言えば、キャピタルゲイン狙いの投資はおすすめできません。なぜなら、たとえ人口が増加している国であっても、キャピタルゲインを獲得できないリスクが十分にあるからです。

そもそも不動産投資の魅力とは、自分の努力によって結果をある程度コントロールできることにあります。ここでいうコントロール可能な結果とは、インカムゲインの獲得を指します。適切なエリアの物件で適切な取り組みをすれば、ある程度安定的に家賃収入を得る仕組みを作れます。

一方で、キャピタルゲインはコントロールすることが非常に難しいです。経済成長しているから、人口が増加しているからと言って、不動産価格が右肩上がりに上昇するほど単純な話ではありません。不動産バブルの崩壊、リーマンショックやコロナショックのような予測不可能な景気後退によって、不動産価格が下落するリスクは常に存在します。そのようなコントロールが難しく不確実性の高いものに期待して購入する行為は、もはや投資ではなく投機です。以下では、キャピタルゲインを獲得できない3つの代表的なパターンをご紹介します。

値上がりしない可能性がある

キャピタルゲイン狙いの不動産投資は、当然ながら不動産価格の上昇に期待しています。その投資先を決定する際の根拠となっているのが、「過去に不動産価格が値上がりをしている地域なら、今後も値上がりするだろう」という推測です。この推測がまったくの見当違いというわけではありません。たしかに、経済発展中で人口が増加している国では、不動産価格が上昇し続ける傾向があります。しかし、絶対に上昇するという保証はありません。

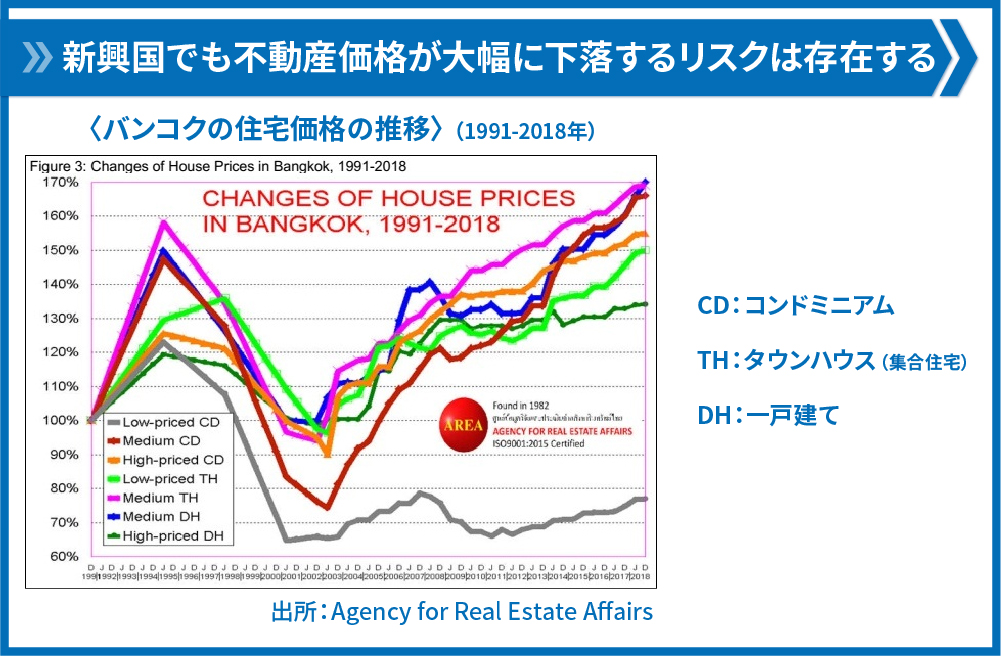

例として、タイの首都バンコクの住宅価格の推移のグラフをご覧ください。このグラフでは、コンドミニアム・タウンハウス(集合住宅)・一戸建ての価格推移が、それぞれ価格帯別に示されています。注目すべきは、1990年代後半から2000年代前半にかけて、すべてのカテゴリーで価格が大幅に下落していることです。これは、1997年にタイを中心に始まったアジア通貨危機の影響です。タイのような発展途上の国であっても、不動産価格が下落するリスクは十分にあることが分かります。

経済発展中の国だからといって、不動産価格の上昇を信じてキャピタルゲイン狙いの投資をするのは危険です。現在の上昇がバブルであればいずれは崩壊しますし、アジア通貨危機やリーマンショック、コロナショックのような世界的な景気後退の影響で下落することもあります。もしもあなたが、価格が上昇するかもしれないという不確実性の高いものに投資したいのであれば、海外不動産ではなく株や為替、仮想通貨などをおすすめします。金額が大きく失敗した時の損失が大きい上に、わざわざ購入手続きや管理に手間がかかる海外不動産を選ぶのはデメリットが大きいでしょう。

売却できない可能性がある

キャピタルゲイン狙いで投資するケースが多い海外不動産ですが、将来的に売却したいタイミングで買い手が見つからないリスクがあります。例えばクアラルンプールのような不動産価格が上昇している地域内でも、物件が供給過剰気味のエリアが存在します。the Valuation and Property Services Department (JPPH)の2018年のマーケットレポート(参考記事:Developers’ group urges Malaysia to open property mart to more foreigners as glut persists)によれば、2018年にマレーシア国内で売れ残った物件は32,313件に及びます。

そのような地域では、物件を売りたくても買い手が見つからない可能性があります。売却できなければキャピタルゲインを獲得することはできません。インカムゲインである程度の投資回収ができているなら良いですが、キャピタルゲインありきの投資計画だった場合には、大変な痛手となります。

(プレビルド物件の場合)建物が完成しない可能性がある

プレビルドとは、物件の建築工事に着手する前、あるいは完成前に物件を購入することです。タイやフィリピンなどの東南アジア諸国でのコンドミニアム建設などでは一般的な販売手法であり、日本人の投資先としても人気があります。

プレビルド物件のメリットは、大幅なキャピタルゲインを狙えることです。プレビルド物件は建築着手前の販売価格は安く、完成が近づくにつれて販売価格が上昇していきます。建築の初期段階で安く購入し、完成後に高く売却することでキャピタルゲインを狙います。また、「プログレスペイメント」と呼ばれるように、購入金額を分割して支払うことが一般的であるため、手持ちの資金が少ない場合でも購入しやすいというメリットがあります。しかし、建築工事の着手前に安く購入できるというのは、それなりのリスクを背負っています。プレビルド物件の代表的なリスクとしては、以下のようなものがあります。

- 物件の竣工が大幅に遅れるリスク

- デベロッパーの倒産により、物件自体が完成しないリスク

- 物件が無事に完成したとしても、想定していたほど販売価格が上昇しないリスク

- 売却のタイミングを見誤り、上昇幅の少ない時点で売却してしまうリスク

- 価格の安さで物件を選んだ結果、需要の低いエリア等の物件を購入してしまい、売却できないリスク

特に、建物自体が完成しなかった場合は、購入金額をそのままどぶに捨てるようなものです。プレビルド物件の購入は投機的な性質が強いため、基本的にはおすすめしません。

2.2.安定したインカムゲインを得られるとは限らない

人口が増加している国では賃貸需要が高いため、空室リスクが低く安定的にインカムゲインを稼げる。1章でも挙げた海外不動産投資のメリットの一つですが、この説明は必ずしも正しいものではありません。

確かに、人口が増えている地域であれば、そうでない地域に比べて空室リスクは低い傾向にあると言えるでしょう。しかし、例えば「日本は人口が減少しているので、空室リスクが高まっている。一方でアメリカは人口が増加しているから、アメリカで不動産投資をすれば安定的にインカムゲインを稼げる」と言うなら、その主張は眉唾ものです。

そもそも、賃貸需要は国というマクロな単位で測れるものではなく、もっとミクロな視点で考えなくてはいけません。例を挙げて考えてみましょう。

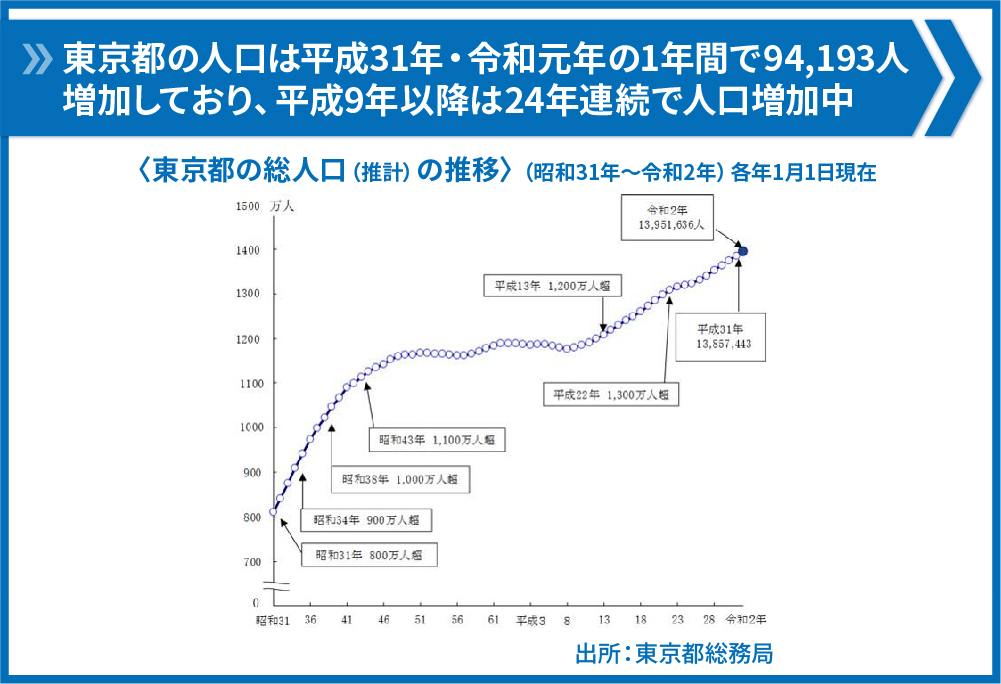

日本は全体としては人口が減少していますが、東京都・埼玉県・神奈川県・千葉県の首都圏では、いずれも人口が増加しています。特に東京都では、平成31年・令和元年の1年間で94,193人増加しており、平成9年以降、24年連続で人口が増加しています。一般的に「人口が減少している国ではインカムゲインを狙いにくい」と言われますが、首都圏に限ってはむしろ人口が増加しており、不動産投資に適しているともいえるのです。

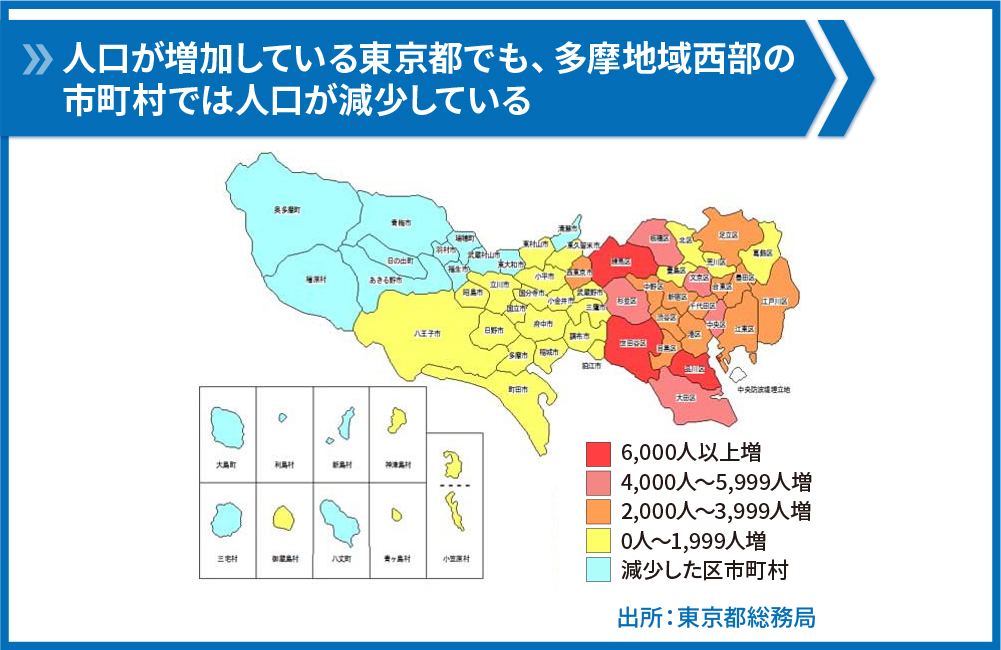

それでは、人口が増加している東京都なら、どこの不動産に投資してもよいのでしょうか。これも違います。市区町村単位で見れば、23区や多摩地域の東部のほとんどの市では人口が増加していますが、多摩地域西部のほとんどの市町村では人口が減少しています。さらにミクロな視点で見れば、鉄道駅や大型の商業施設からの距離の違いなどによっても、人口動態は変わってくるでしょう。全体として人口が増加している東京都内でも、人口が増えているエリアと減っているエリアがあるのです。

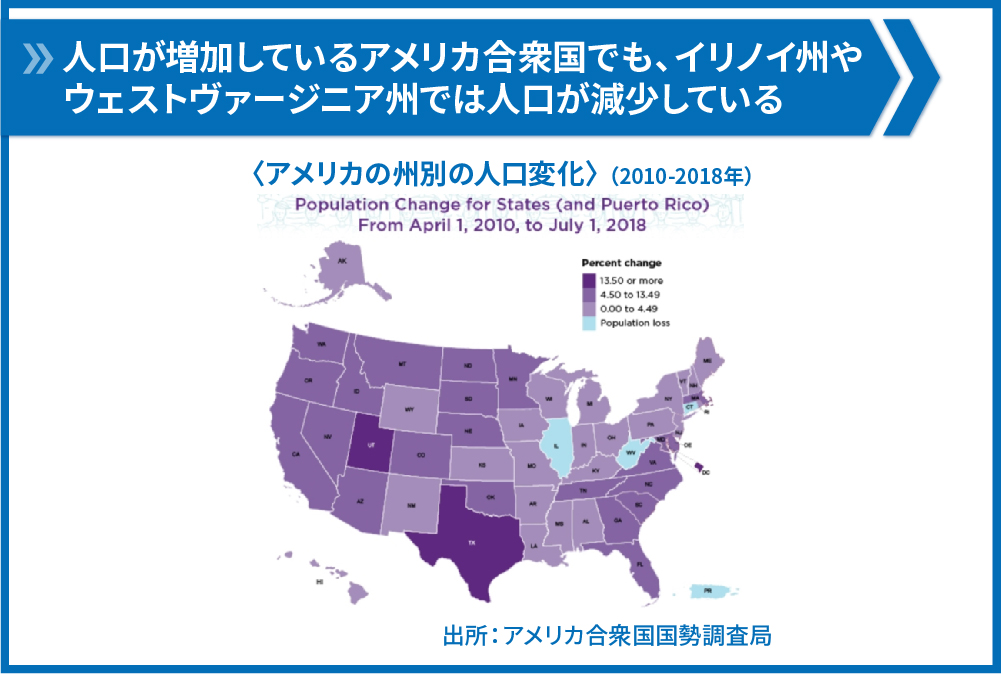

一方で、国全体としては人口が増加しているアメリカを見てみましょう。アメリカは先進国の中では珍しく、人口が増えている国です。これは、世界中から移民が流入していることが一因です。しかし、州別のデータで見ると、人口が増加している州・減少している州があることが分かります。2010年~2018年の間にテキサス州やユタ州では13.5%以上の人口増加率ですが、イリノイ州やウェストヴァージニア州では人口が減少しています。

以上のことを踏まえれば、たとえ国全体では人口が増えているアメリカや東南アジア諸国であっても、「どの都市のどのエリアであれば今後も高い賃貸需要が見込めるか」をきちんと見極めなければなりません。しかし、馴染みのない外国都市のエリアの賃貸需要を正確に見極めるのは困難です。その点、国内の首都圏などのエリアで不動産投資をする方が、難易度は低いでしょう。

2.3.海外不動産投資では、融資を受けることが難しい

海外不動産投資を始めるときに大きな障壁となるのが、どの金融機関から融資を受けるかという問題です。海外不動産投資のローンを組む場合、選択肢は以下の3つです。

- 国内の金融機関で海外不動産投資ローンを組む

- 国内の金融機関でフリーローンを組む

- 海外の金融機関でローンを組む

国内の金融機関で海外不動産投資ローンを組む

海外不動産投資に融資を出す国内の金融機関は非常に少ないという現状があります。一部の金融機関では海外不動産投資に融資を出していますが、審査は厳しいです。仮に融資を受けられたとしても、金利が高かったり、返済期間が短かったり、融資割合が小さかったりするなど、基本的に国内投資と比較して融資条件は悪いです。海外不動産投資に融資を出している代表的な国内金融機関は以下の銀行です。

- オリックス銀行

- SBJ銀行

- 東京スター銀行

- 日本政策金融公庫

国内の金融機関でフリーローンを組む

フリーローンとは、資金使途が自由なローンです。幅広い目的に利用されるための融資ですが、ほとんどの金融機関で事業性資金・投機性資金としての利用は不可とされています。不動産投資の場合、事業性資金にあたると判断されるケースが少なくありません。個人の属性が非常に良かったり、付き合いの深い金融機関であったりする場合を除き、基本的にはローンを組めないと考えたほうが良いでしょう。もしローンを組めたとしても、資金使途が定められている目的別ローンと比較すると基本的に金利が高いというデメリットがあります。

海外の金融機関でローンを組む

国内の金融機関ではなく、投資物件の所在国の金融機関から融資を受けるという選択肢もあります。しかし、現地の金融機関から融資を受けるには、越えなくてはならない様々なハードルがあります。

最も大きな障害は、言語的な問題でしょう。海外の金融機関から融資を受けるのであれば、現地語もしくは英語で契約を結ぶことになります。慣れない外国語を使って、ただでさえ難しい金融機関との融資契約を結ぶのは、ハッキリ言って普通の方には難しいでしょう。

また、言語的な問題をクリアできている人でも、融資を受けるためには各国・各金融機関で定められている条件を満たさなければなりません。例えば、東南アジアの国々では、現地で収入を得ていることが条件です。一方アメリカでは、現地でのクレジットカード信用スコアを得ている必要があります。

2.4.為替変動により損失を被るリスク

1章では海外不動産投資のメリットとして、外貨建て資産を保有することで為替変動リスクをヘッジできることを説明しました。しかし、為替変動の影響を受けて逆に損失を被ってしまうリスクも十分にあります。

例えば、利回り8%のアメリカ不動産を50万ドル(1ドル=110円)で購入したとします。この時、購入金額を日本円に換算すると5,500万円です。想定していた年間家賃収入は4万ドルで、日本円で50万ドル×8%×110=440万円です。

しかし、家賃収入を日本円に両替する時のレートが1ドル=100円だった場合、年間収入は400万円となり、購入時に当時のレートで想定していた440万円よりも40万円も少なくなってしまいます。また、この物件を55万ドルで売却したとします。購入時より10%高い価格で売却していますが、売却時のレートが1ドル=100円だった場合、日本円換算で5,500万円です。5万ドルのキャピタルゲインを、為替変動で丸ごと失ってしまったことになります。

このように海外不動産の為替リスクとは、為替変動によって購入前に想定していたよりも少ないキャピタルゲイン・インカムゲインしか獲得できないリスクです。しかし、先ほどの例とは逆に1ドル=120円になった場合では、想定より大きな利益を獲得することができます。為替変動リスクはプラスにもマイナスにも働くため、一概にデメリットとは言えませんが、大きな金額を投じる不動産投資では、マイナスに働いた場合の損失は非常に大きいです。

2.5.管理に手間がかかる

海外に不動産を所有した場合、その管理は国内不動産よりも手間がかかります。不動産投資は、買って終わりではありません。購入後にきちんと管理し、インカムゲインを稼ぐ必要があります。国内の不動産であれば、自分で定期的に物件を見に行くことも、管理会社と密にコミュニケーションを取ることも可能です。不動産オーナーの中には、管理会社を介さずに自主管理する人もいます。

しかし、海外の不動産となると、そうはいきません。自主管理は基本的に不可能ですので、管理会社に管理を委託することになります。しかし、海外の管理会社の場合、日本の管理会社と比較して対応がずさんなケースが多いです。よくあるトラブルとして、以下のようなケースがあります。

- 管理会社の担当者からのメールのレスポンスが遅い

- 物件の入居や修繕の状況について報告がない

外国人であることを理由に、対応を後回しにされてしまうケースもあります。そのようなずさんな管理では、安定的にインカムゲインを稼ぐことは難しいでしょう。海外不動産投資を成功させるためには、信頼できる管理会社をパートナーに選ぶことが必須条件ですが、その選定は簡単ではありません。

2.6.海外不動産による節税スキームは通用しなくなった

海外不動産投資がブームとなった背景には、節税効果が大きいというメリットがありました。しかし、2020年の税制改正により、海外不動産投資の所得と国内所得を損益通算できなくなり、2021年以降は海外不動産の減価償却を利用した節税スキームは使えなくなりました。

そもそも海外不動産の節税スキームとは、建物の減価償却費を大きく取ることで不動産所得を赤字にし、その他の所得(給与など)と損益通算して課税所得を減らすというものです。

日本の税制では、例えば耐用年数22年を経過した木造物件であれば、4年間で減価償却できます。つまり、建物価格5,000万円・土地価格5,000万円の計1億円の物件を購入した時、毎年1,250万円の赤字を計上することで課税所得を圧縮できるのです。(減価償却は建物のみ可能で、土地はできません。)

ただし、これは日本の木造物件を基準として定められた耐用年数です。先述の通り、日本と比較してアメリカでは中古物件の価格が高い傾向にあります。さらに、アメリカ不動産は物件価格に対する建物比率が高いため、この点も減価償却費を大きく計上する上で有利に働きます。以上のような特徴により、国内と海外で同価格帯の物件を購入した場合、海外不動産の方が建物価格が高く、節税効果が大きくなります。

しかし、この節税スキームは以前より問題視されており、それが今回の税制改正により見直されることとなりました。新しい税法は2021年の所得税から適用されるため、2021年以降は海外不動産の減価償却によって今までのように節税することはできなくなります。節税効果を得られなくなった今、わざわざリスクを取って海外不動産投資をするメリットは小さくなりました。

不動産投資の節税スキームについて知りたい方は、以下の記事をお読みください。

3.海外不動産投資に向いているのはどんな人か

2章では、基本的に海外不動産投資はおすすめではない理由を説明しました。しかし、必ずしもすべての人にとって適さないというわけではありません。本章では、どんな人なら海外不動産投資を選択肢にしてもよいのかを解説します。ただし、かなりの特殊ケースですので、当てはまる人は少ないでしょう。

3.1.海外不動産をキャッシュで購入できる人

2章で述べた通り、海外不動産投資では金融機関から融資を受けることが難しいです。もし融資を引き出せたとしても、金利や返済期間などの条件は、一般的に厳しいです。もしあなたが十分なキャッシュを持っており、全額自己資金あるいは少額の融資のみで海外不動産を購入できるのであれば、融資に関するデメリットはクリアできたといえます。

ただし、融資を受けずにキャッシュで購入する場合には、レバレッジ効果を活用できません。少額の自己資金で大きな利益を生み出せるレバレッジ効果こそが不動産投資の利点ですから、キャッシュで購入する場合はそのメリットを享受できないことになります。十分なキャッシュを持っているうえで、「レバレッジ効果は得られなくても、資産分散を目的に海外不動産を取得したい」というような人であれば、海外不動産投資をしてもよいでしょう。

3.2.海外に移住したい人

海外の多くの国では、その国の不動産に一定額以上の投資をした外国人に永住権を付与する制度があります。通称・投資家ビザと呼ばれる制度です。もしあなたがそのような制度がある国に移住したいと考えているなら、不動産を購入するという選択肢もあります。ただし、ほとんどの国で数千万円以上の投資が条件となっていますので、誰でも取れる選択肢ではありません。十分な資産を持っている人に限られた選択肢と言えるでしょう。

不動産投資によって永住権を取得できる制度がある主な国としては、アメリカ、タイ、スペイン、ポルトガル、ラトビア、ドバイなどがあります。

3.3.帰国子女や海外に在住している人

海外不動産投資における大きなハードルの一つが、言語の壁です。不動産の売買契約や現地の管理会社とのやり取りなどを英語もしくは現地語でこなすのは、一般の人には非常にハードルが高いでしょう。一方で、帰国子女や現地在住者で言語的な問題が特にないのであれば、その点では安心して海外不動産投資に取り組めるでしょう。

また、海外の不動産業界は、当然ながら日本の不動産業界とは大きく異なります。日本の不動産会社であれば、売買から管理まで、充実したサービスを提供しているケースが多いです。しかし、特に後進国の不動産業界ではそうしたサービスの充実化は進んでおらず、コミュニケーションを取る中でストレスを感じることも多くあります。そういった観点からも、帰国子女や現地在住者で、現地の商習慣に慣れている人の方が海外不動産投資には向いているでしょう。

4.まとめ

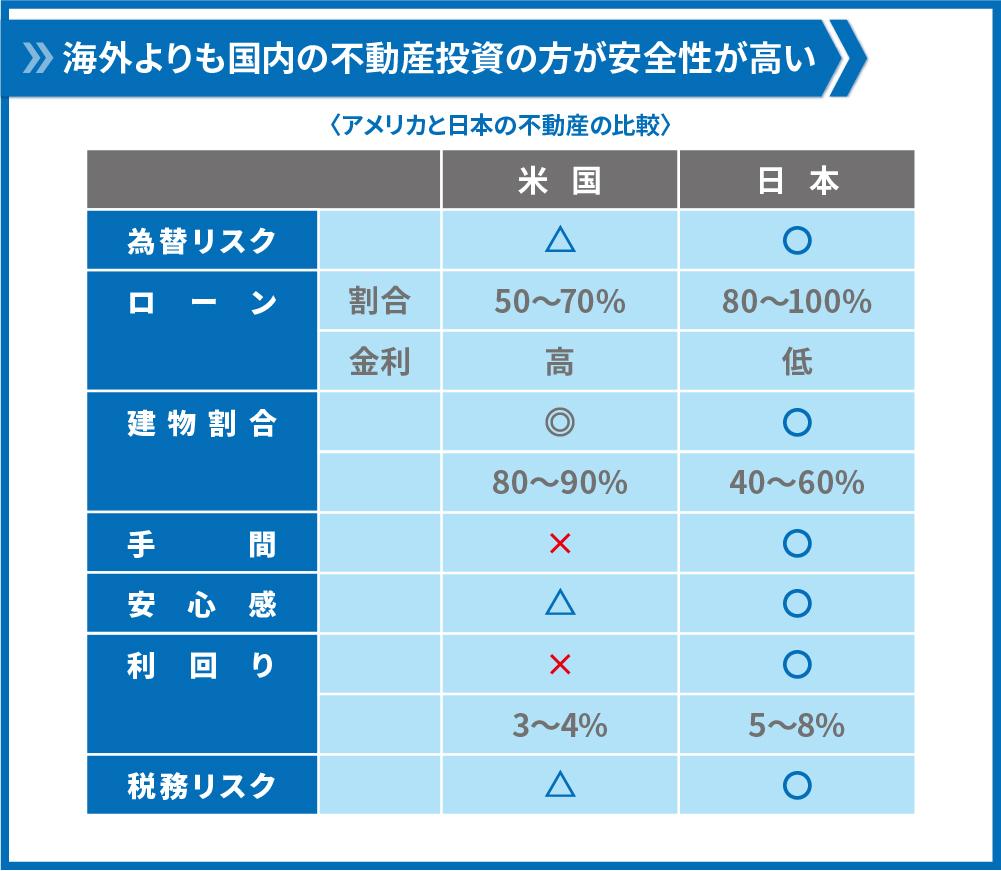

海外不動産投資には様々なリスクがあり、おすすめできないことをご説明しました。最後にまとめとして、日本とアメリカでの不動産投資を比較した表をご覧ください。

基本的に、海外不動産はリスクが高く、日本で不動産投資をする方が安全です。しかし、それでも海外不動産に興味をお持ちの方は、そのメリットやリスクを十分に理解しておくことが重要です。ぜひ本記事を参考にして、ご自身が海外不動産に投資すべきなのか否か、慎重に検討してください。

コメント