株式、債券、不動産…。投資の種類は様々あります。数ある投資の中から一つを選んで資産運用をされている方も多いと思います。しかし、投資にはリスクが付き物。複数の方法や商品を組み合わせて資金を投資することで、投資のリスクを小さくすることができます。

そうわかってはいるけれど、具体的にどの商品をどう組み合わせるのがいいの?

と悩んでいる方は多いのではないでしょうか。

今回の記事では、資金を分散して行う「分散投資」について、勉強していきましょう。この記事を読んで、自分にピッタリの投資方法を見つけていただければ幸いです。

目次

1.分散投資とは、複数の商品に資金を投資すること

まずは分散投資について説明していきます。分散投資とは、複数の商品に資産を投資することです。分散投資をすると何が良いのか、逆に一つの商品だけに投資するとどんなデメリットがあるのか、この章で解説します。

1.1.複数の商品に資金を分散させるメリット

投資の世界では、「卵は一つのカゴに盛るな」という言葉があります。これは、1種類の投資商品に資産を集中させてしまうと、値上がりしたときには大きな利益を得ることができますが、反対に値下がりしたときのリスクが大きくなってしまうため、運用リスクをできるだけ分散させるために多種類に資産を分散して投資すべきだというものです。

前提として、投資にはリスクが付き物です。複数の商品に資産を分散させることで、資産運用に伴うリスクを低減させることができます。性質の異なる商品に投資をすることで、一方の価格が下がってしまった時、もう一方でその損失をカバーできるのです。

収益や損失、価格の変動幅のこと。一般的にリスクが大きい投資方法ほど、リターンも大きく得られる傾向にあります。

1.2. 資産を分散させる方法3つ

資産の分散方法には、主に次のものがあります。

⑴地域分散

⑵商品分散

⑶時間分散

次で詳しく説明します。

⑴地域分散

地域分散とは、複数の国や地域、通貨に分散して資産を投資することです。一つの国や地域のみに集中して投資を行っていた場合、災害や紛争、景気悪化などによって金融市場が変動すると、大きな損失を受けてしまう恐れがあります。

日本の株と海外の株を組み合わせて保有した場合、日本が不景気になった時でも海外で景気が好況なら、大損害のリスクをカバーできる。

また通貨を数種類組み合わせた投資方法もあります。円、米ドル、ユーロ、英ポンドなど、複数の海外の通貨に投資することで、価格変動を小さくできます。

地域分散は、株や債券、通貨、不動産投資信託などの商品で行うことができます。

⑵商品分散

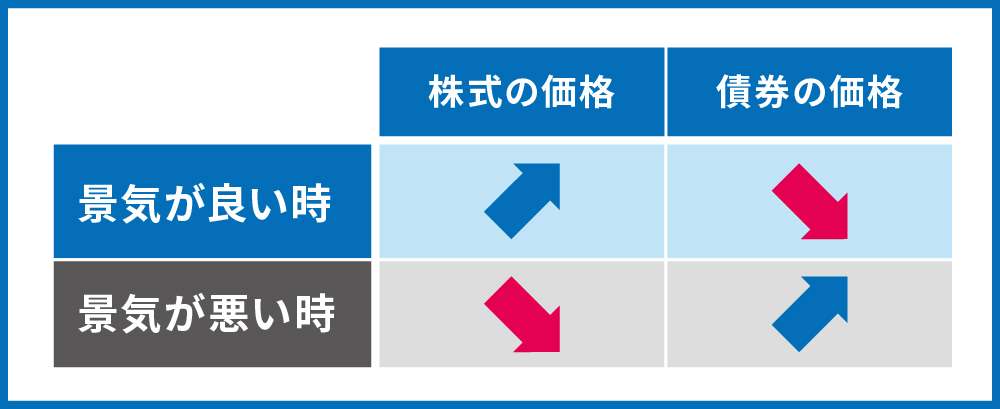

商品分散とは、種類の異なる商品を複数組み合わせて投資することです。異なる値動きをする商品を組み合わせて、価格変動を小さくすることが、商品分散の目的となります。

景気による価格の変化の傾向は、下記の表のようになります。

上記のように、逆、または異なった値動きをする商品を組み合せることが一つの方法です。

たとえば景気によって左右されやすいと言われている投資信託などの商品と、景気の影響を受けにくい業界の株式などの商品を組み合わせることで、投資における大幅な価格変動リスクを低減できます。

投資商品の種類に関しては、主に下記のものが挙げられます。

・仮想通貨

・不動産(リート、現物不動産)

・債券

・投資信託

⑶時間分散

時間分散とは、商品を複数回に分けて購入、売却をすることです。持っている資金を一度に使い購入するのではなく、時期を分けて少しずつ購入していくことで、価格変動リスクを平均化することができます。

時間分散を用いた投資方法として主なものが「積立投資」です。積立投資は、少額から始められる投資として、初心者に人気があります。積立投資では、購入のタイミングを分散して一定額を投資するため、価格が安い時には多く買い、価格が高い時には少なく買います。価格の安い時期に多く購入することができるため、商品の平均価格を抑えることが可能になります。また、毎回の投資金額が一定であるため、急激な値下がりが起こったとしても、損害の程度を軽減できるのです。

ドル・コスト平均法とは、中長期投資における手法です。価格が変動する商品を、常に一定の額で購入し続けることで、日々の価格変動リスクを平準化する方法で、主に積立投資で用いられています。このドル・コスト平均法では、投資のタイミングや期間を分散することでリスクを低減します。

2.ポートフォリオを組んで分散投資に取り組む

いざ分散投資をしようとしても、何から始めて、何の商品をどれだけ買っていけば良いかわからないという方も多いのではないでしょうか。分散投資を行う際によく用いられるのが、ポートフォリオの作成です。

「ポートフォリオを組む」とは、どの商品を組み合わせて資産を投資するかを設計することです。ポートフォリオを構成する商品は、株、債券、投資信託、預金、不動産などです。

複数の商品に投資する額や割合を決めることで、一つの商品、たとえば特定の一つの銘柄にだけ投資をしていることで生まれる価格変動リスクを減らすことができます。

2.1.ポートフォリオの組み方

まずはどうやってポートフォリオを組むと良いか説明します。

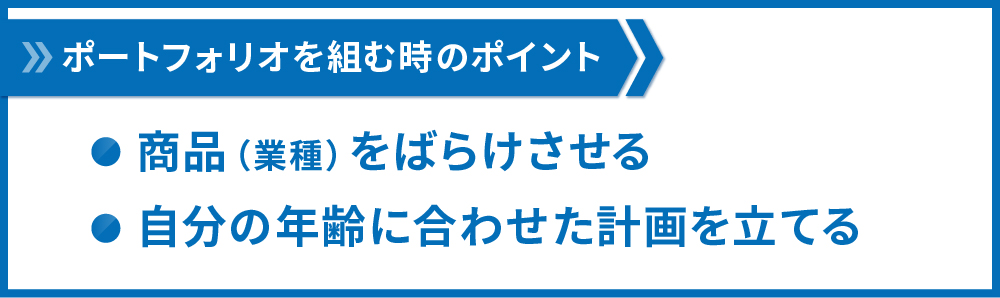

ポートフォリオを組む際にポイントとなるのは下記の2点です。

商品(業種)をばらけさせる

ポートフォリオは、分散投資という観点から商品や投資する会社の業種をばらけさせて組むことが大切です。1.2.の章で触れていますが、投資商品にはそれぞれ独自の値動きがあります。また株式投資を例に挙げると、社会情勢の変化や時期によって売上が好調になる業種、不調になる業種がありますので、それを前提とした投資先選びが重要になってきます。

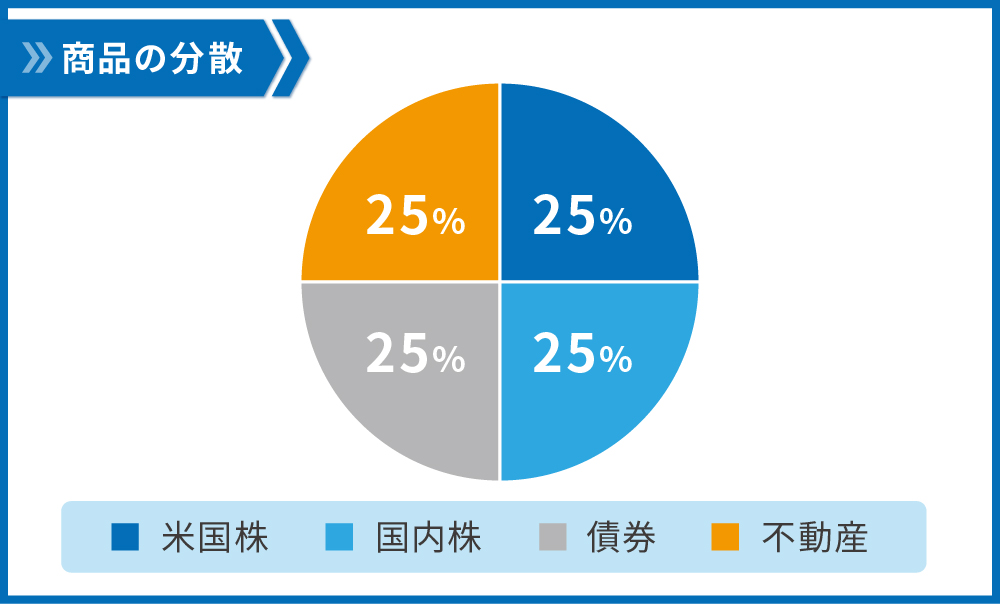

〇商品をばらけさせる分散の一例

・・・投資に回す資産を米国株、国内株、債券、不動産に25%ずつ投資

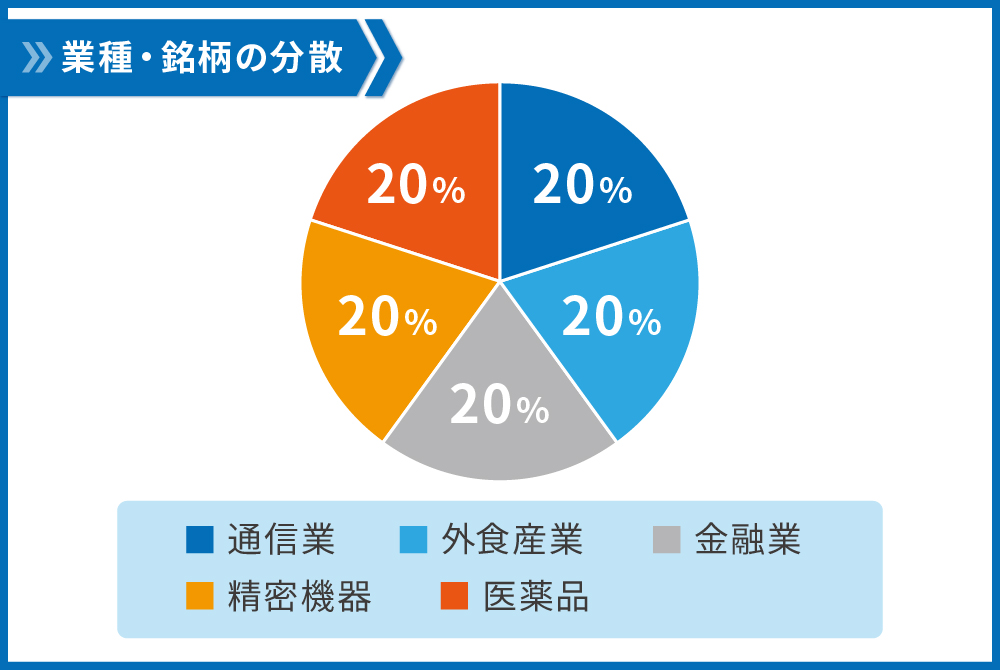

〇業界・銘柄をばらけさせる分散の一例

・・・保有する国内株を同業種に固めず通信業、外食産業、金融業、精密機器、医薬品など複数の業種・銘柄に投資

たとえば株式投資なら、社会情勢の変化や時期によって売上が好調になる業種、不調になる業種があります。

時期によって売上が変動する銘柄としてイメージしやすいのは、例えば夏に売上が伸びるエアコン関連や殺虫剤などが挙げられます。このように投資する株式会社には時期などによって売上が変化し株価も絶えず変わり続けるため、一種類の業界・銘柄に集中して投資するのはリスクが高いと言えます。

自分の年齢に合わせた計画を立てる

ポートフォリオは、自分の年代に応じて作成することが大切です。たとえば20代での投資なら、まだ若く家庭を持たない人も多いため、投資期間を20年、30年などとした長期的かつ積極的な投資ができます。

このような場合、株式投資を中心としたポートフォリオを組むのがおすすめです。

株式投資は「ハイリスク・ハイリターン」と言われ、社会情勢や景気による価格変動リスクが大きい一方で大きなリターンを得られる投資の種類です。多少リスクを負っていたとしても、その後の30~40代でリターンを回収することが可能です。

逆に60代からは、年金や貯金をベースにした投資を行うことになります。また、その先何十年と先を見据えた長期的な投資は難しく、もし積極的な投資を行い大きな損失を被ってしまった場合、その後のリカバリーは現実的ではありません。そのためリスクを取らない方が賢明です。安定的な運用が期待できるローリスク・ローリターンの国内債券を中心とした投資計画を立てると良いでしょう。

・20代 独身かつ今後の社会人生活も長い → リスクが高いがリターンも大きい株式を中心とし、リターンの小さい債券の比率は下げた積極的な投資。

・30代 結婚や出産などのライフステージの変化で出費が増える → 資産形成を視野に株式を中心としつつ、将来の教育資金を見据えて債券など安定した投資方法の比率を上げる。

・40代 マイホーム購入や退職が見えてくる → 資産目減りリスクの高い株式投資は抑え、債券の比率を上げた安定的な投資。

・50代 退職が近くなる → 退職によりまもなく収入が下がることを踏まえ、株式投資中心などというリスクは取らずより債券の比率を上げた安定的な投資。

・60代 現役を終え年金生活 →年金中心の収入になるため株式は小さい比率に落とし、債券を中心とした安定的な投資。

各年代ごとのポートフォリオ作成の一例はこちらになります。

|

年代 |

株式 |

債券 |

リート |

|---|---|---|---|

|

20代 |

60%(多め) |

20%(少なめ) |

20% |

|

30代 |

50%(やや多め) |

30%(やや少なめ) |

20% |

|

40代 |

40% |

40% |

20% |

|

50代 |

30%(やや少なめ) |

50%(やや多め) |

20% |

|

60代 |

20%(少なめ) |

60%(多め) |

20% |

ポートフォリオを組む際には、債券の保有割合を20代なら20%、30代なら30%と、年代に対応した数字で組み立てることが目安とされています。上記の例はこれを目安に作成しています。

リートは、一般的に不動産投資信託と呼ばれ、投資家から集めた資金でオフィスビルや商業施設、住居など複数の不動産へ投資し、そこから出た利益を出資者へ配分するという商品です。日本ではJapanの頭文字を取ってJリートと呼ばれています。現物の不動産での投資と比較し少額で始められる投資方法であり、かつ配当金は賃料で賄われるため価格が変動しやすい株式投資と比較し安定的に投資を行うことができることから、ポートフォリオへ組むことも考えてみても良いのではないでしょうか。

Jリートについて詳しく解説した記事はこちらです。

2.2.【ポートフォリオを組んだら】定期的な見直しが必要

ポートフォリオを組むにあたって大切になるのは、資産形成の目的と目標金額を明確にすることです。その上で、商品と投資額の調整を行いましょう。また、ライフステージの変化や社会情勢の変化などによって、作成したポートフォリオでは最大限の利益を得られなくなってしまうことも考えられます。そのため作成したポートフォリオは家計の見直しと同時に1年に1回程度のペースで定期的に見直し、修正することをお勧めします。

たとえば米国株、国内株、債券、不動産にそれぞれ資産を25%ずつ投資していたとします。1年後にはその割合が変化し、米国株が資産のうちの30%へと変化している可能性があります。この場合、米国株は高く売れるタイミングであり、ポートフォリオを見直すことで資産をより大きくすることができます。このポートフォリオの見直しのことは「リバランス」と呼ばれます。逆に25%だった米国株が20%に下がっていた場合、安く買えるタイミングであるため買い増しをしていくことで資産を拡大することができるのです。

一定の割合を保って投資を行いたい場合には、定期的に見直しましょう。

2.3.ポートフォリオに不動産を組み込むと、より安定した利益が得られる

ポートフォリオを組む際には、異なる値動きをする商品を組み合わせることが大切だと説明しましたが、その中に不動産を組み込むと良いと言われています。

このように言われる理由は、不動産投資では株など他の商品と比較して価格変動が少ないからです。また毎月の家賃が収入の柱となり、比較的安定的、長期的に利益が得られるため、価格変動の大きい商品と組み合わせて行うことも効果的です。

ポートフォリオに不動産を組み込む際には、以下の「資産の三分法」を意識すると良いでしょう。

当社では、所有資産の3分の1を不動産に投資することをおすすめしています。一般的には所有資産を預貯金(ローリースクローリターン)、不動産(ミドルリスクミドルリターン)、株式(ハイリスクハイリターン)の3つに分けて投資することを「資産の三分法」と言います。これによって、安定的な資産形成が可能になります。

ポートフォリオに不動産を組み込む際には、このバランスを意識して、購入する物件の価格などを検討するとよいでしょう。

不動産投資をポートフォリオの中に組み込むことは効果的なのですが、一方で不動産のみを用いた分散投資というのはあまり現実的ではありません。なぜなら不動産の購入は多額になるため、複数の不動産を買い増していくことはかなり資金に余裕のある方でないと現実的には難しいです。

では、価格の安い区分マンションを複数室購入するのが良いのでは?と思われる方もいらっしゃると思います。しかし区分マンションの購入や買い増しには、大きなリスクがあります。区分マンションは価格が安く手軽に始められる不動産投資、といったイメージがありますが、実際には得られる家賃と支払うローン費用を考えると収入はさほど多く得られないどころか、赤字になってしまうリスクが非常に大きいのです。

当社では一棟アパートを用いた投資をおすすめしているのですが、一棟アパートの価格は数千万円からになってしまうため、不動産投資のみでポートフォリオを組んでいこうというのは現実的に難しいのです。

当社が一棟アパート投資をおすすめする理由については、こちらの記事でご確認いただけます。

3.不動産を複数棟所有する人が注意するべきポイント

当社では、不動産、特に一棟アパートを利用した資産運用を提案しています。分散投資という観点から、不動産を複数棟所有している投資家の方が、できるだけ少ないリスクで運営するために注意するべきポイントについて、不動産投資会社として解説します。

前提として、先ほどお伝えしたように不動産投資のみでの分散投資は資産や手間の関係からあまり現実的ではありません。しかし、不動産でも複数棟購入できる資金の余裕がある方は、次のリスクを踏まえて購入を進めることをおすすめします。

3.1.物件保有エリアの分散

複数棟での不動産投資を行う際に、リスクを低減させるためのポイントは、「どのエリアの物件を買うか」です。例えば「東京と大阪」、「都心と郊外」、「学生都市とファミリー層の多い住宅街」など、そもそもの地域や社会的な地域性など、性質の異なるエリアでの不動産投資を行うことをおすすめします。言うまでもないですが、不動産の特徴は特定の土地に建っていて動かせないということです。エリアを分散させる時には、以下のポイントに注意すると良いです。

賃貸需要

不動産投資を行う方であれば物件の賃貸需要がいかに大切かお分かりだと思います。東京都内や郊外では賃貸需要の特性が異なりますし、社会情勢の変化によって、需要が高いとされるエリアや商品も異なってくるでしょう。

例えば現在のコロナ禍では、リモート化の波が押し寄せたことで、これまで学生需要の高かった大学近くの単身者向けマンションの需要が下がってしまいました。また、コロナ禍以前でも、少子化による大学の合併や廃校によって街から学生がいなくなり、学生需要に依存していたアパート、マンション経営者が苦境に立たされる、という事象も出てきているようです。

賃貸需要が安定して得られるからといって、同じような学生都市や都心部に物件を集中させると、不測の事態によって保有物件の需要が急に下がってしまうということが考えられるのです。このような事態を防ぐためには、物件を保有するエリアや、単身向け、ファミリー向けなど物件のタイプを分散させることをおすすめします。

災害リスク

不動産を購入する際には、災害リスクを考えて物件のエリアを選ぶ必要があります。先ほどもお伝えした通り、不動産には建っている場所から動かせないという大きな特徴があります。もし災害リスクの高い場所に建っている物件を購入してしまったら、地震や台風などの災害発生時に損壊や浸水の被害に遭ってしまい、賃貸経営どころでなくなる…といったこともあり得ます。

災害リスクはハザードマップ等で確認し、危険度の高いエリアの物件は購入しない、などの対応を取ることができますが、100%安全とは言えないのが自然災害です。

現在、災害リスクの高い、ハザードマップでの危険エリアに分類される場所に物件を持っているという方は、リスクヘッジのために他のエリアでの物件の買い増しも検討すると、災害リスクを低減させることができます。

このように、特定のエリアや商品(例えば学生需要の高い単身マンション)に絞って不動産投資を行うことは、リスクを考えると得策ではないことがわかります。空室リスクや災害リスクを考慮し、エリアを分散させて不動産を所有することをお勧めします。

3.2.購入時期の分散

不動産投資で分散させるべき項目の2つ目は購入時期です。不動産購入時は、ローンを組む場合が多いと思います。その際、複数の不動産を同じタイミングで購入してしまうと、金利が変動した場合にすべてのローンで、支払い額が増えてしまうといった事態も考えられます。

また、同じ時期に築年数やリフォーム時期の近い複数の不動産を購入すると、同じタイミングで設備交換の時期を迎えることが考えられます。一時期に多くの修繕費の出費が重なることを避けるためにも、時期をずらした購入が重要です。

4.おわりに

いかがでしたでしょうか。今回は分散投資の有用性について解説をしてきました。投資には様々な種類があり、そのすべてにリスクがあるのです。大切な資産を投資しているからこそ、リスクを分散させた投資が大切なのです。この記事が少しでもお役に立てれば幸いです。

コメント