「所有しているアパートが地震で倒れたらどうするの?」

「建物が壊れて住人にケガをさせたらどうしよう?」

不動産を所有しているオーナーさんの中には、これから高い確率で起こりうる大地震に対して、このような不安を抱えている方が多くいらっしゃるのではないでしょうか。

地震大国日本に住んでいる以上、地震による災害を避けることはほぼ不可能です。今後30年の間に、70%の確率で起こると言われているマグニチュード7クラスの首都直下地震。死者は2万3000人にのぼると推定されています。過去に発生した東日本大震災では、地震後の液状化や火災による建物の傾き、焼失などの被害が見られました。

このような大地震はいつ起きるかわかりません。実際に大きな被害を受けてから、「あの時こうしておけばよかった…」と後悔しないよう、正しい知識を身につけ対策をすることが大切です。

この記事では、大地震が起こった時にオーナーが取るべき責任と、リスクに備えて行うべきことについて解説していきます。自分の資産や入居者の安全を守るため、次にどのような行動を取っていけばよいか整理してみましょう。

目次

1.まずは大地震での建物被害の実態を知ることが重要

大地震が起こったら、どんな被害が想定されるのでしょうか。この章では、過去の大地震時のデータをもとに建物への被害について解説します。事例を知り、正しく恐れましょう。

1.1.大地震の揺れで建物が倒壊するケースは少ない

過去の大震災のニュース映像で多くの建物が倒壊している光景を目にし、不動産投資を行う上での不安を抱えている方は多いのではないでしょうか。結論から言うと、地震の揺れ自体で建物が倒壊するケースは少ないです。

2011年の東日本大震災では、約13万棟の建物が全壊しましたが、そのうちの約12万棟は揺れによるものではなく津波によるものでした。(全壊約13万棟、半壊約27万棟、一部破損約74万棟)

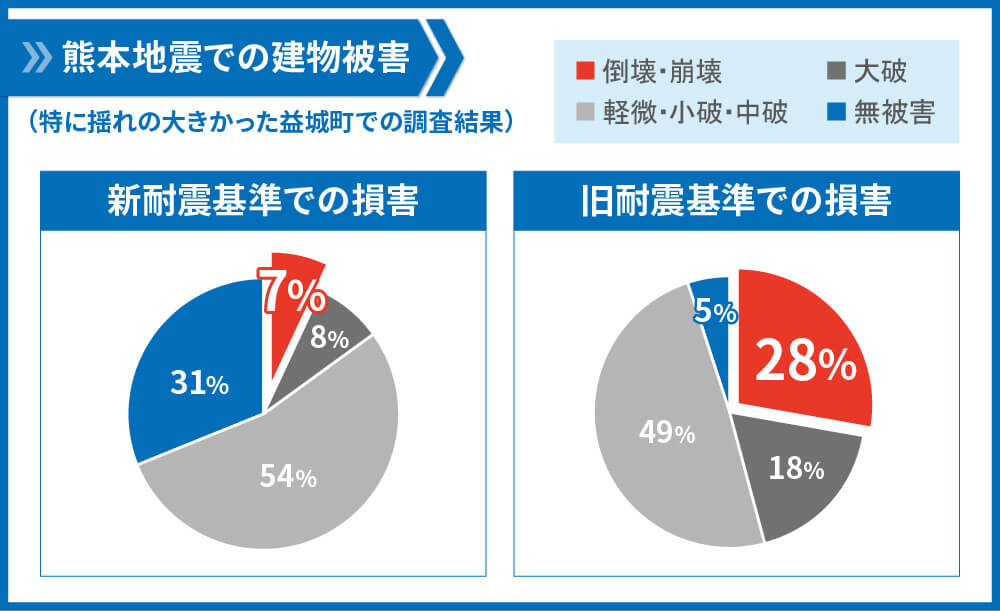

また、熊本城の石垣が崩れるなどの被害が出た2016年の熊本地震では、最も被害の大きかった益城町で、新耐震基準で建てられた木造住宅1,196棟のうち倒壊したものは約7%の83棟でした。

1.2.ただし、旧耐震基準の建物の倒壊率は高い

一方で、旧耐震基準で建てられた木造住宅759棟のうち倒壊したものは約28%の214棟と、倒壊率にして4倍の差があります。

(参照:国土交通省 住宅局 被害状況・被害要因等の分析 )

(参照:国土交通省 住宅局 被害状況・被害要因等の分析 )

現在定められている建築基準法の耐震基準に沿って建てられた建物であれば、揺れによる倒壊被害の可能性はそれほど高くないといえます。

1.3.倒壊まではせずとも、被害を受けるケースは多い

しかし、倒壊しないとはいえ建物への被害が生じたケースも多くあります。

熊本地震では、新耐震基準で建てられた木造住宅の約60%、738棟が被害を受けています。

建物被害の事例としては、建物と道路の間に段差ができる、外壁が剝落するなどの被害が見られました。所有している物件やこれから購入する物件がこのように安全性を欠く状態になってしまった場合、そのままにしておいては入居者や通行人に危害を与えてしまう恐れがあります。

物件の安全性を維持するためには、オーナーが押さえておくべきポイントがあります。次の章から説明していきます。

2.地震発生!入居者が建物の損壊でケガをした際にオーナーが取る責任

たとえ大地震のように避けられない自然災害であっても、場合によってはオーナーに責任が生じるケースもあります。

東日本大震災のように地震の揺れによる直接的な建物倒壊の可能性が低いとはいえ、被害は十分に考えられます。

・外壁タイルが剥がれて落下してしまう

・液状化や火災

このような被害により、入居者や通行人を死傷させてしまった場合、また第三者の所有物に損害を与えてしまった場合、オーナーはどのような責任を負うのでしょうか。

2.1.建物に瑕疵があった場合に負う責任

自然災害は不可抗力のため、損害賠償責任が生じる「故意・過失」にはあたりません。しかし建物に瑕疵があって第三者を死傷させた場合には、オーナーが責任を負うこともあります。

また所有している建物が、建築された当時の建築基準を満たしていない「違法建築」だった場合にはオーナーの過失として賠償責任が生じます。

阪神淡路大震災の際には、賃貸マンションの1階部分が倒壊し入居者が死亡する事故がありました。その後マンションの設置の瑕疵が認められ、所有者に対して約1億2900万円の損害賠償責任を命じたという事例があります。不可抗力と思われる自然災害であっても、建物に瑕疵があった場合には多額の賠償を負うことがあるのです。

2.2.老朽化を放置していた場合に負う責任

建物自体に瑕疵がなくても、建物自体や設備が老朽化したことにより被害が生じた場合には、オーナーの責任が問われることもあります。

建物の維持には費用や手間がかかりますが、老朽化した建物や設備を放置していた場合にはそれがオーナーの瑕疵と認められ、賠償を請求されてしまうのです。

民法606条では、「賃貸人は、賃貸物の使用及び収益に必要な修繕をする義務を負う。」という記載があります。古くなった建物だからといって倒壊や損壊の責任を免れることはできず、建物の管理や老朽化への対策が不十分だった場合は、「建物の保存」に瑕疵があったと認められます。

3.いつか来る大地震に備えてオーナーが取るべき対策

大地震に備えてオーナーが取るべき対策は、大まかに以下の3つのポイントに分けられます。

地震は必ず起こるものという認識はあるかと思いますが、いざ起こってしまった時に後悔しないよう準備したいものです。この章では、オーナーが取るべき対策について解説していきます。

3.1.保険に加入する

大地震に備えてオーナーが取るべき対策の一つ目は、保険に加入することです。

大地震などの災害はいつ起こるか予測ができないため、突然生じた損害をすぐに自分の資金から賄うことは難しいからです。

不動産を所有するオーナーが入るべき保険は3種類あります。

②火災保険

③施設賠償責任保険

①地震保険

大地震に備えて入るべき保険の一つは地震保険です。地震保険では、地震を原因とする火災や津波による被害をカバーできます。

・地震火災… 地震の揺れによるガス管の破損、暖房器具が可燃物に触れること、電気の復旧などを起因とする火災

・津波火災… 浸水による電気配線のショートなどを起因とする火災

特に津波が到達する危険がある地域などでは、建物からの避難が必要なことがあります。火を止める、暖房を切るなどの行動を忘れて避難すると、知らない間に出火してしまうケースも少なくありません。実際にこれらの行動を取るのは入居者なので、オーナーがどれだけ気を付けても100%避けられるものではありません。また、地震発生時は多くの緊急車両が出動しているため、消火の手が回らず火が広がってしまい、近隣からの延焼によって物件が焼失してしまう可能性もあるのです。

・建物の流失

・床上/床下浸水

津波の影響を受けると、波の力で建物が押し流される、基礎を残して流れてしまうといった被害が想定されます。また、流失しなかった建物でも床下浸水であれば、床下の泥を取り除けば再利用ができる可能性もありますが、高い津波により床上浸水の被害を受けると、建物の補修が必要な場合があります。

火災保険は地震による損害を補償対象としていないため、特に大地震の予測される地域では加入することをおすすめします。

大地震が発生すると、地域の広い範囲に甚大な被害が及ぶため、火災保険の仕組みでは保険会社の支払いの能力を超え保険金が支払われないなどの問題があります。これを解決するために設けられたのが地震保険です。

地震保険は民間の保険会社と政府が連携して運営しているため、保険会社による商品の違いはありません。地震保険は単体での加入ができず、火災保険とセットでの加入が基本となります。

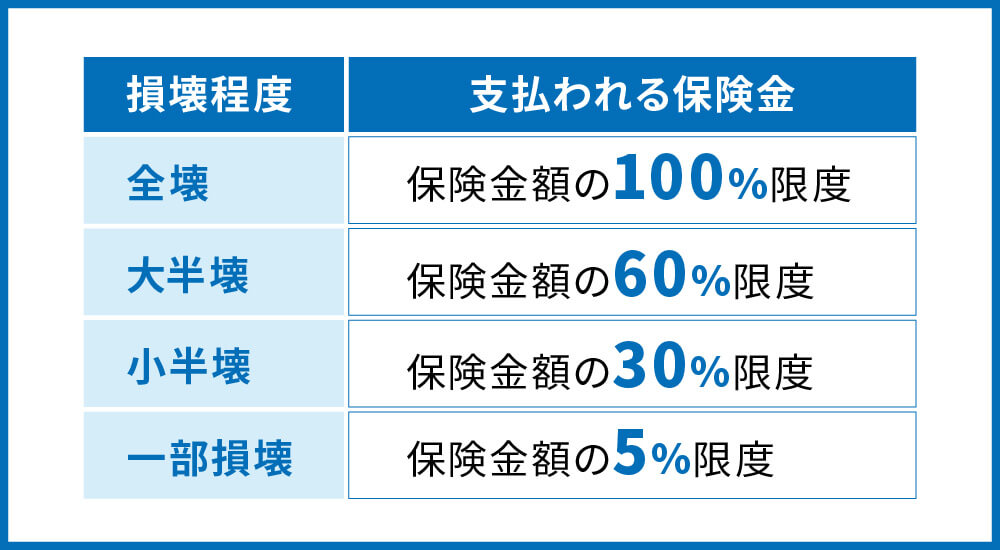

この際の地震保険額は、物件の危険度や構造によって異なりますが、火災保険金額の30%~50%の割合で設定します。この際の金額の限度は、建物が5000万円、家財が1000万円となります。

地震保険支払い例

たとえば火災保険の支払い限度額が1000万円だった場合に、地震保険の支払い限度額をその50%の500万円で設定したとします。地震によって被害を受けた時に支払われる保険額は建物の被害程度によって異なり、全壊と判断された場合には保険金額の100%である500万円が保険金として支払われます。損壊程度ごとの保険金は以下の表の通りです。

ただし、契約者、被保険者、またはその同居の親族等の故意または重大な過失や法令違反によって生じた損害には保険金が下りないという規定がありますので、注意が必要です。

②火災保険

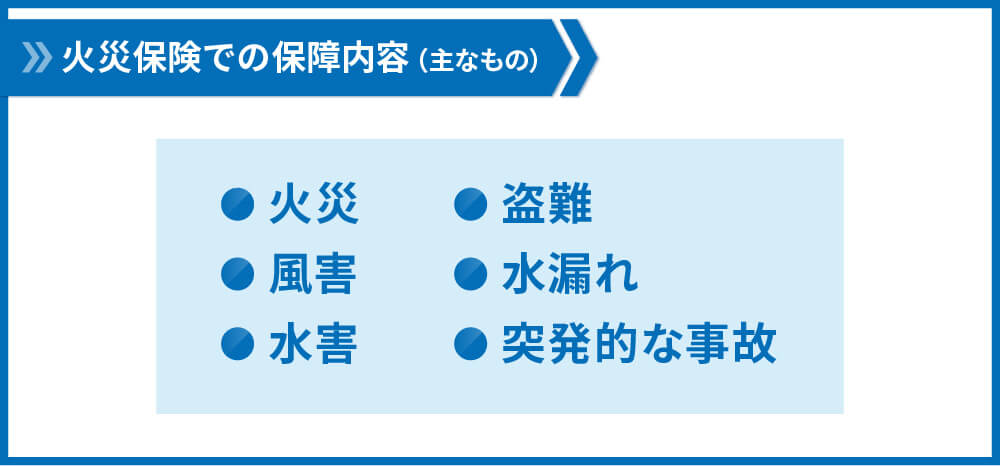

大地震に備えて入るべき保険の二つ目は火災保険です。先ほども説明したように、地震保険と火災保険はセットで加入する必要があります。火災保険では、地震が原因による火災は対象外ですので、火災保険単体では地震対策にならないといことを覚えておきましょう。

しかし火災保険では、火災のほか風害や水害、事故による損壊など幅広い範囲での補償が受けられます。地震対策とは直接関係ないですが、近年のゲリラ豪雨や台風の巨大化などによって自然災害のリスクは高まっていますので、オーナーが加入するべき保険としては重要度が高いです。地震保険とは異なり火災保険は、保険会社によって商品が異なりますので、比較検討することをおすすめします。

③施設賠償責任保険

地震保険、火災保険への加入と同じくらい重要なのが、施設賠償責任保険です。施設賠償責任保険とは、第三者への補償をカバーしてくれる保険です。

たとえば所有する物件の入居者が、建物の瑕疵やオーナーの過失による事故で死傷した場合、オーナーは賠償の責任を負います。その際の賠償金を補償してくれる保険が施設賠償責任保険です。

火災保険同様、地震が原因で起こった事故については保障されませんが、物件の老朽化などによって入居者や通行人に損害を与えてしまうリスクを考えて、加入する必要があるのです。

3.2.新耐震基準を満たした物件を選ぶ

大地震に備えてオーナーが取るべき対策の2つ目は、新耐震基準を満たした物件を選ぶことです。

その理由は、新耐震基準で建てられた物件は、それ以前の旧耐震基準で建てられた物件と比べて強度が高いからです。

新耐震基準とは、震度6~7にも耐えうる強度を基準とするもの

旧耐震基準では、「震度5程度の揺れで倒壊しないこと」を基準としていますが、新耐震基準では「震度5程度の揺れでは殆ど損壊せず、震度6~7程度の揺れでも倒壊、崩壊しないこと」を基準としています。

新耐震基準は、1981年以前に適用されていた旧耐震基準が改正されたものです。1978年の宮城県沖地震によって多くの建物が損壊したことが、より厳しい耐震基準を定めるきっかけとなりました。

国内にある旧耐震基準の建物は約25%

「平成30年住宅・土地統計調査」によると、日本国内にある旧耐震基準の建物の割合は約25%です。建物の取り壊しや建て替えなどによって徐々に旧耐震基準の物件は減少していますが、収益用物件を購入するときは新耐震基準の建物を選びましょう。

過去の大地震では、旧耐震基準で建築された建物の被害が多く報告されています。1章でお伝えしましたが、熊本地震では旧耐震基準で建てられた物件に大きな被害が集中しています。また1994年の阪神・淡路大震災では、地震による直接死で亡くなった約5000人のうち、建物が倒壊による窒息や圧迫で亡くなった方が約4400人と約8割を占めています。その際も旧耐震基準で建てられた建物に被害が集中していました。

新耐震基準か見分けるには、建築確認日を確認するのがおすすめ

では、物件を購入する際に新耐震基準か、旧耐震基準かを見分ける方法はあるのでしょうか。物件の耐震基準を見分けるには、建物の「建築確認日」を確認しましょう。

建築確認とは、建築主が工事に着手する前に、建築主事または指定確認検査機関に『確認申請書』を提出し、その計画が建築基準法等の基準に適合していることの確認を受けることです。新耐震基準が制定されたのは1981年ですが、建物が竣工した年が1981年でも建築確認日が旧耐震基準の1980年である可能性があります。旧耐震基準の物件を購入してしまわないよう、確認はしっかり行いましょう。

耐震基準についてはこちらの記事でさらに詳しく解説しています。

またこちらの書籍では、耐震基準の他、収益物件を購入する上で注意するべきポイントがまとめられています。不動産投資に物件の不安を抱えている方はこちらの書籍でポイントをおさえることをおすすめします。

3.3.投資エリアを考えてリスクを分散する

不動産投資を行う上でのリスクを最小限にするには、物件を保有するエリアを分散することをおすすめします。

たとえばマンションなどの比較的強い構造を持つ建物であっても、建っている場所の地盤が軟弱であったり、埋め立て地であったりする場合には、地震の揺れや液状化による影響で傾いてしまうことも考えられます。

また、発生が予想されている首都直下地震では、関東の中でもエリアによって被害想定は異なります。木造の建物が密集している地域では地震時に発生する火災の被害が大きくなりますし、関東であっても津波による被害が想定される地域とそうでない地域があります。関東県内で複数物件を所有するとしても、投資エリアは分散する方が災害リスクを減らすことができます。

地震が発生するタイミングの予測は難しいですが、地震によって大きな被害が想定される地域は確認し、対策することができます。内閣府や各市区町村などが出しているハザードマップなどを参考にして物件を検討すると良いでしょう。

4.おわりに

いかがでしたでしょうか。地震大国で不動産投資を行う以上、リスクを避けることは不可能です。ただし、実際に大きな被害を受けたケースの傾向を知り、必要な対策を取ることでリスクを減らすことはできます。大切な資産である不動産を守るためにも、地震のリスクを想定した不動産投資を行いましょう。

コメント