不動産価格は首都圏を中心に、2012年ごろから大きく値上がりを続けてきました。これは「アベノミクス」効果や東京オリンピックの開催決定、それに伴う訪日外国人の増加などを背景としています。

そんな中で、「右肩上がりの不動産市場はバブルではないのか?」と不安に思う方も多いでしょう。

そうした見方は数年前から存在し、「2020年東京オリンピック後に首都圏の不動産価格は暴落する」という予測もささやかれてきました。今年に入ってからは、新型コロナウイルスの感染拡大やオリンピックの延期によって、不動産市場の先行きはさらに不透明となっています。

しかし、結論からいうと現在の不動産市況の好調は、現時点ではバブルとは言えません。

なぜなら、現在の不動産価格の上昇は、1980年代~90年代のバブル期や、リーマンショック前のファンドバブル期とは状況がかなり異なっているからです。

この記事では、現在の不動産価格がバブルではない理由を、以下の項目とともにわかりやすく解説します。

- 不動産バブルとはどのような状態か

- 過去のバブル崩壊との違い

- 今後も価格が下がりにくい物件/下がりやすい物件とは

これから自宅や収益用不動産を購入・売却したいという方は、「どのタイミングで売買するべきか?」ということが気になるでしょう。不動産の購入・売却で大きく損をしないためには、タイミングの見極めが重要です。将来の不動産価格をカンペキに予測することはできませんが、この記事で「バブル」について理解しておくことは、不動産売買のタイミングを判断する上で役立つでしょう。

目次

1. 東京の不動産市場はバブルではない

現在の不動産価格は今のところ好調に上昇していますが、現時点ではバブルとはいえません。バブルを簡単な言葉で説明すると、「不動産の収益性を無視した値上がり益目当ての投資(投機)がされることで、実態にそぐわない価格高騰が起こること」です。バブルかどうかを判断できる「イールドギャップ」という指標に照らし合わせてみると、現在の不動産の値上がりは投機的なものではなく、健全な値上がりであることがわかります。

まずは、なぜイールドギャップでバブルを判断できるかを解説した上で、東京の不動産市場を分析してみましょう。

1.1. イールドギャップを基準に不動産バブルを判断できる

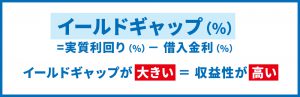

不動産市場がバブル状態かどうかを判断できる指標が「イールドギャップ」です。不動産投資におけるイールドギャップとは、「投資物件の実質利回りと借入金利との差」です。

例えばある物件の実質利回りが5%で、購入資金を金融機関から金利3%で借りる場合、実質利回り5%と借入金利3%の差であるイールドギャップは2%となります。そして、イールドギャップが大きくとれる物件ほど、収益性が高いと言えるのです。

不動産バブルの判断基準ですが、「不動産のイールドギャップが長期金利(10年物国債の利回り)を下回る状態は、バブルである」といえます。

イールドギャップが長期金利よりも高ければ、その物件は投資商品として、より収益性が高いです。そのような収益性の高さを理由に需要が高まり、価格が上昇しているような状態は、バブルではありません。

逆に、イールドギャップよりも長期金利の方が高ければ、その不動産を買うよりも10年物国債を買う方がお得です。しかし、そのような収益性の低い不動産に対しても、将来的な上昇を期待してキャピタルゲイン狙いで購入する投資家が現れます。彼らはたとえ利回りが低くて保有期間中に利益を得られなくても、売却益で稼ぐことを目指します。不動産でキャピタルゲインを得られるケースはもちろんあるため、それはある程度のレベルまでは通常の市場の動きと言えますが、やがて過熱していくと、もはや実態にそぐわない価格高騰として「バブル」状態となります。

1.2. 現在の東京の不動産市場はイールドギャップが相対的に大きいため、バブルではない

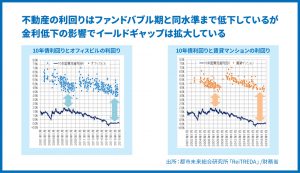

現在の東京の不動産市場の実態を把握するために、下の2つのグラフをご覧ください。左はオフィスビル、右は賃貸マンションの利回りと、10年物国債の利回りを比較しています。矢印で示したそれらの差が、イールドギャップを表しています。

東京の不動産価格は上昇しており、グラフの通り、利回りはファンドバブル期(2006~2008年)と同水準、もしくは下回る水準まで低下しています。

一方で、長期金利の低下によってイールドギャップは4%台と高水準を維持しており、ファンドバブル期よりも大きくなっています。

まとめると、「不動産の利回り自体は低下しているものの、低金利が続いているためイールドギャップは広がっており、相対的に安定的な利回りを維持している」というのが東京の不動産市場の現状です。

つまり、現在の不動産価格は上昇しているものの、きちんと収益性(イールドギャップの大きさ)をベースに投資が拡大しており、キャピタルゲイン狙いの投機的な価格高騰ではないということです。

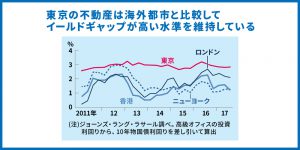

実際に東京と海外の主要都市を比較しても、東京はイールドギャップが高い水準で安定していることがわかります。東京の不動産は安定的な利回りを得られる投資対象として、依然として他国の不動産より魅力的であることがわかります。

これらの事実から、現在の不動産価格の上昇は「バブル」ではないといえるでしょう。

2. 不動産バブルはなぜ起きるのか

1章では、現在の東京の不動産価格上昇はバブルではないことを説明しました。しかし、今後もバブルが起こらないとは限りません。2章では、不動産バブルが発生するメカニズム・崩壊するメカニズムを解説します。

2.1. 不動産バブルが起きる理由

バブル経済が起こる原因は、過度な金融緩和です。金融緩和とは簡単にいえば、市場に出回るお金の量を増やすことです。市場に出回るお金の量が増えると、民間銀行はお金を貸すことに積極的になります。金利が下がって誰もが融資を受けやすい状況になると、自己資金の少ない人でもお金を借りて不動産を購入できるようになります。不動産を購入できる人が増えれば、結果として不動産価格は上昇します。

1980年代~90年代のバブル経済も、金融緩和による低金利政策の結果として発生しました。1985年のプラザ合意以降、日本は「円高不況」と呼ばれる深刻な不況でした。この不況を和らげるために政府が金融緩和政策を続けた結果、株式や土地への投機が始まり、バブルを引き起こしたといわれています。

2.2. 不動産バブルが崩壊する理由

では、不動産バブルはいつどのように崩壊するのでしょうか。不動産の価格が下落するのは、上昇するのとは逆の時、つまり「金融が引き締まった時」です。金融が引き締まる時は、緩和した時とは逆で不動産の購入に対して金融機関からの融資が出づらくなり、金利は上昇します。

不動産は価格が大きいため、自己資金のみで購入できる人はほとんどいません。そのため、基本的には金融機関からお金を借りる必要があります。自宅の購入なら住宅ローン、収益用不動産の購入なら不動産投資ローンです。もし金融機関が融資に消極的な姿勢になると、不動産を買える人が減ります。不動産を買える人が減ると、価格が下がります。

バブル期の1990年には、行き過ぎた不動産価格の高騰を抑えるために旧大蔵省が「総量規制」を発しました。総量規制とは、「不動産向け融資の伸び率を総貸出の伸び率以下に抑える」という制限です。これによって融資が引き締められたことでバブルが崩壊し、のちに「失われた20年」と呼ばれる景気後退を引き起こしました。

2.3. 不動産価格は金融政策に左右される

このように、不動産市場(価格)は金融市場と表裏一体の関係にあります。1章で、現在の好況はイールドギャップをもとに判断すればバブルではないことを説明しましたが、いずれにしても今後の不動産市場の先行きは金融の動向次第と言えます。

実は、不動産の価格は需要の影響をそれほど受けません。需要よりも、金融の動向に左右される側面が強いです。なぜなら、先述の通り不動産を自己資金のみで買える人はほとんどいないからです。不動産を買える人が増えるか・減るかは、金融機関から融資を受けられるか次第であり、価格の上下もそれに左右されるということです。

不動産価格の変動メカニズムは、金融が緩和すれば上昇し、引き締まれば下落するというシンプルな構造です。すなわち、下のグラフの通り、金利と不動産価格は負の相関関係となります。

不動産の購入・売却を検討中でタイミングを見極めたい方は、今後の金融機関の融資姿勢に注目することが重要です。

3. バブルに強い不動産とは

ここまで、現在の不動産市場がバブルではないこと、そしてどのような時に不動産バブルが発生し、崩壊するかを説明しました。現在はバブルではなくとも、金融政策次第によっては今後バブルが発生する可能性はあるということをおわかりいただけたかと思います。

自宅の購入を考えている人・不動産投資をしたい人にとっては、今後のバブル発生に備えて「どんな物件を買えば、価格が下がりにくいのか?」という点も気になるのではないでしょうか。この章では、価格が下がりにくい物件の特徴をご紹介します。

3.1. 住居系不動産は、商業系・ホテルなどと比較して価格が下がりにくい

マンションや戸建てなどの住居系の不動産は、価格が下がりにくいとされます。理由としては、住宅への需要は景気の影響を受けにくいからです。好況だろうと不況だろうと、住む場所は必要だということです。

特に賃貸住宅に関しては、賃料水準が景気の影響を受けにくいため、価格が比較的変動しづらいです。というのも、賃貸住宅の価格は、「どのくらいの賃料を取れるか?」という利回りベースで決まることが多いからです。(このような価格の算出方法を収益還元法といいます。)どんなに不景気になっても、賃料月10万円の部屋が5万円になることは考えづらいため、そこまで大幅に価格が下落するケースは少ないということです。

賃貸住宅の価格が不況でも下落しづらいというのは、下のグラフを見ても明らかです。このグラフは、2019年12月~2020年5月のセクター別のREIT指数の推移です。新型コロナウイルス感染拡大による経済への打撃を受け、オフィス・商業施設・ホテルの価格は大幅に下落しています。一方で、賃貸住宅は物流施設とともに、下落幅は小さく抑えられています。

現在のコロナショックの状況下、あるいは今後の不動産価格の下落局面に際しても、住居系不動産は価格が下がりにくい傾向があると考えてよいでしょう。

3.2. 住居系の中でも、首都圏・駅近の物件は特に価格が下がりにくい

住居系の中でも、特に価格が下がりにくいのが首都圏の物件や、駅から近い物件です。これらに共通しているのは、賃貸需要が高く、今後も需要が下がりにくいという点です。

先ほど、不動産の価格は融資次第と説明しましたが、融資にかかわらず需要の低い地域では買い手が見つかりにくいため、やはり価格は下がりやすくなります。生活の利便性の高い都心に近いエリアや駅近の物件であれば、買い手は見つかりやすいため、価格が下がりにくいといえるでしょう。

賃貸住宅の場合も同様です。賃料は景気変動の影響を受けにくいと説明しましたが、今後人口が減っていく地域や利便性の低い地域の物件では、賃料を下げないと入居者が見つりにくくなるでしょう。賃料の低下は物件価格の低下に直結します。賃貸住宅を購入する際は、「賃貸需要が下がりにくく賃料を高くとれる物件か?」という点が物件選びの一つの基準となります。

4. まとめ

好調が続く現在の東京の不動産市場ですが、現時点ではバブルとはいえない理由を解説しました。しかし、今後はかつてのように再び不動産価格が暴落する可能性もあります。

不動産価格は金融市場に大きく左右されます。これから不動産の購入を検討される方は、適切なタイミングを見極めるために、金融機関の融資姿勢の変化に注目してみてください。

コメント