不動産投資について勉強された方の多くは、「イールドギャップ」という単語に出会うのではないでしょうか。

あるいは、不動産のセールスマンに「この物件はイールドギャップが大きいので投資すべきです」などと言われた経験がある方もいるでしょう。

融資を受けて不動産投資をする方にとって、イールドギャップは投資効率を判断するための重要な指標です。なぜなら、イールドギャップを計算することで、融資を効率的に活用できているかを把握できるからです。

一方で、イールドギャップだけで投資判断を下すことはできませんので、注意も必要です。

この記事では、主に以下の内容を解説します。

- イールドギャップの意味

- なぜ計算する必要があるのか

- 投資判断を下すときの注意点

イールドギャップの特徴を理解し、不動産投資の成功に役立てましょう。

目次

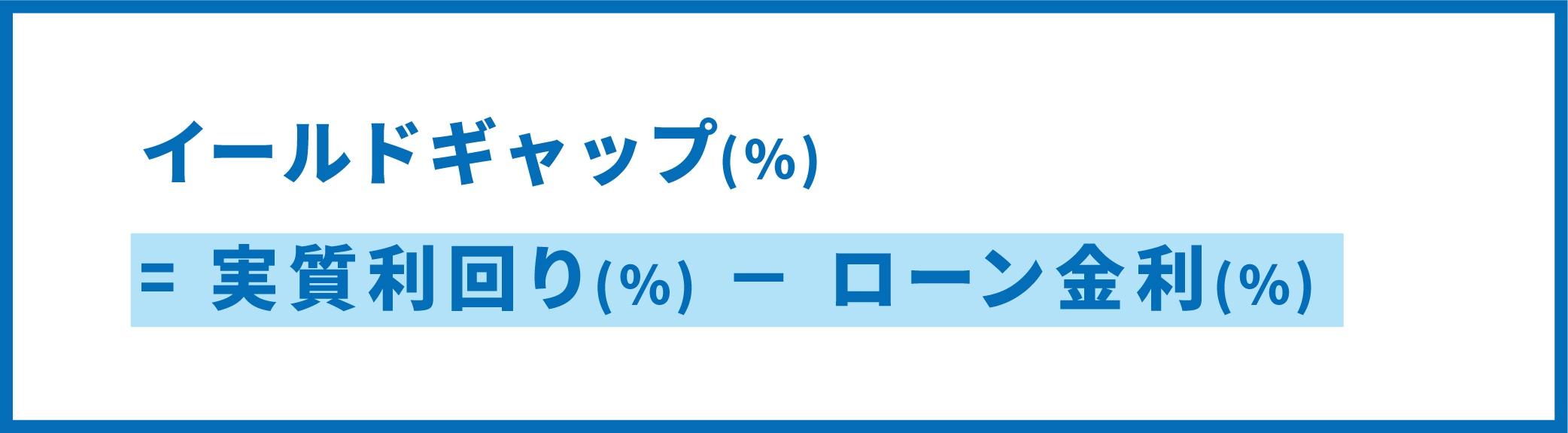

1.イールドギャップとは

イールドギャップとは、投資利回りと長期金利の差のことです。不動産投資においては、「投資物件の実質利回りと借入金利との差」です。計算式は以下の通りです。

不動産投資のイールドギャップでは、「物件の表面利回りと借入金利との差」と説明されることが多いですが、これには注意が必要です。なぜなら、表面利回りでは、「その物件から得られる収益がどれだけ手元に残るか」という真の収益性を測ることはできないからです。この点については3章で詳しく解説しますが、イールドギャップを計算する際には実質利回りを用いるべきであるということを認識しておいてください。

例えば、物件価格1億円で年間の実質家賃収入(家賃収入から経費等を差し引いたもの)が700万円の場合、実質利回りは7%となります。不動産投資ローンの金利が3%とすると、イールドギャップは7%-3%=4%となります。

1.1.イールドギャップでレバレッジ効果を測る

イールドギャップがなぜ重要かというと、レバレッジ効果の大きさを簡単に判断できるからです。レバレッジ効果を簡単に説明すると、少額の資金で大きなリターンを得ることです。

不動産投資では、融資を活用することで、少額の自己資金でも高額物件を購入することが可能となります。利回りが同じであれば、高額な物件の方が得られる賃料収入は大きくなります。つまり、融資を受けることで、自己資金のみで投資をする場合よりも大きな利益を得られるのです。

そして、レバレッジ効果の大きさを測るのが、イールドギャップという指標なのです。購入する物件の利回りが同じ場合、ローン金利が低い方が投資効率は高くなります。また、ローン金利が同じ場合、利回りが高い物件の方が投資効率は高くなります。

したがって、「物件の利回りとローン金利との差」を表すイールドギャップが大きければ大きいほど、レバレッジ効果が大きい=融資を受けて効率的に投資を行っていることがわかります。不動産投資をする方のほとんどがローンを組むので、イールドギャップは必ず確認しておきたい重要指標です。

2.イールドギャップの適正値

基本的にはイールドギャップを大きくとれる物件の方が、投資対象としてはより魅力的です。

しかし、不動産の利回りは、新築・築古、都心・郊外の違いなど、複合的な要素が影響するため、「イールドギャップが〇%であれば、その物件に投資すべき!」という明確な基準はありません。

また、昨今は不動産価格の上昇による利回りの低下と、不動産投資ローンの金利が上昇傾向にあることから、イールドギャップは縮小傾向にあります。

以下では、これまで当社が売買した2,500棟、管理している28,000戸から得られた、中古物件と新築物件の購入基準となるイールドギャップ(実質利回りと金利の差)の目安をご紹介します。あくまで目安であり、絶対的な基準ではないことを踏まえた上で、物件検討の際に参考にしてください。

2.1.中古物件は3%以上

中古物件の場合、イールドギャップは3%以上あるのが望ましいです。

中古物件は新築物件に比べて表面利回りは高いですが、修繕費用や空室コスト、募集コストなどは高い傾向があります。郊外では表面利回りが10%を大きく上回る物件も出回っていますが、そういった物件の場合、大規模修繕が必要であったり、入居率が低いエリアであったりします。

物件選定の際には、家賃収入から諸々の経費と金利を差し引いた値が3~4%以上を目安に、イールドギャップが大きい物件に絞った上で、キャッシュフローがどの程度得られるか確認するという戦略が有効でしょう。

2.2.新築物件は3%以上

新築物件の場合も、中古と同様にイールドギャップは3%以上が目安となるでしょう。

新築物件は中古物件に比べて表面利回りは低いですが、修繕費用などの年間コストは低い傾向があります。一方で、中古に比べて家賃の下落リスクは高いため、実質利回りを求める際には注意が必要です。また、融資の金利は低く借りられるケースが多いです。

中古の場合と同様に、イールドギャップが3%以上の物件に絞った上で、キャッシュフローを確認するとよいでしょう。

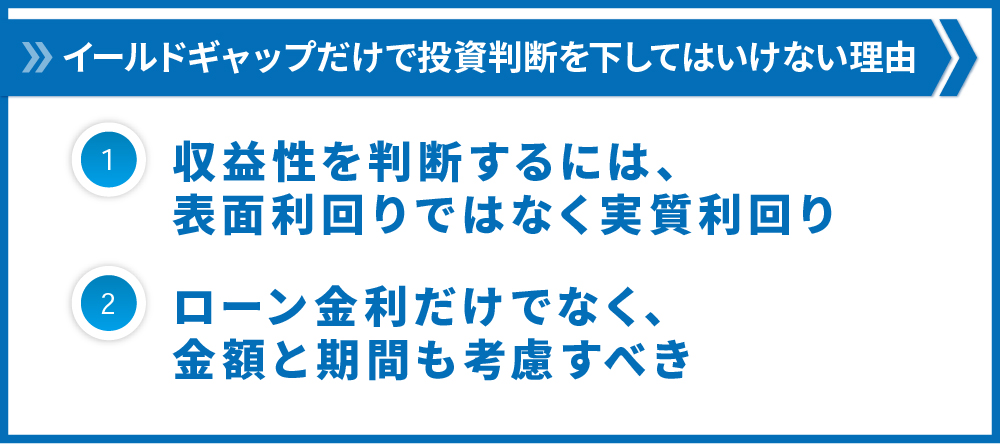

3.イールドギャップだけで投資判断を下してはいけない

イールドギャップはレバレッジ効果の大きさを測ることができる便利な指標ですが、イールドギャップが大きいからといって、必ずしもその物件に投資すべきとは言えません。特に、「イールドギャップ(%)=表面利回り(%)-ローン金利(%)」で計算した値は、鵜呑みにしてはいけません。

「こちらの物件は表面利回り10%・ローン金利3%で、イールドギャップが7%もとれるので絶対に購入すべきです!」などと言ってくる不動産のセールスマンがいたら要注意です。冷静になって考える必要があります。

なぜかというと、一般的なイールドギャップの計算式は、以下の2つの重要な点を見落としているからです。

実際に投資物件を見極める際に注意すべき点を、本章で詳しく解説していきます。

3.1.理由①収益性を判断するには、表面利回りではなく実質利回り

一般的なイールドギャップの計算式では表面利回りが用いられることですが、実際に投資物件の収益性を判断するためには、実質利回りを重視しなければなりません。

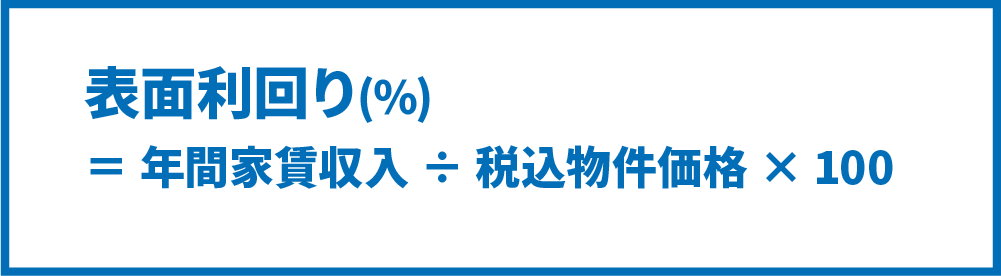

そもそも表面利回りとは、「物件価格に対してどの程度の家賃収入を得られるか」を表す指標です。計算式は以下の通りです。

計算が単純でわかりやすいというメリットがあるため、物件概要書や楽待・健美家などの不動産投資サイトでは、一般的に表面利回りが記載されています。もちろん、表面利回りが高いに越したことはないのですが、表面利回りだけで物件の良し悪しを判断するのは大変危険です。

なぜなら、不動産投資をする上では、空室や滞納、修繕費などのコストがかかるため、満室想定の家賃収入がそのまま手に入るわけではないからです。そこで、物件の収益性を判断する際には、実質利回りを重視する必要があります。

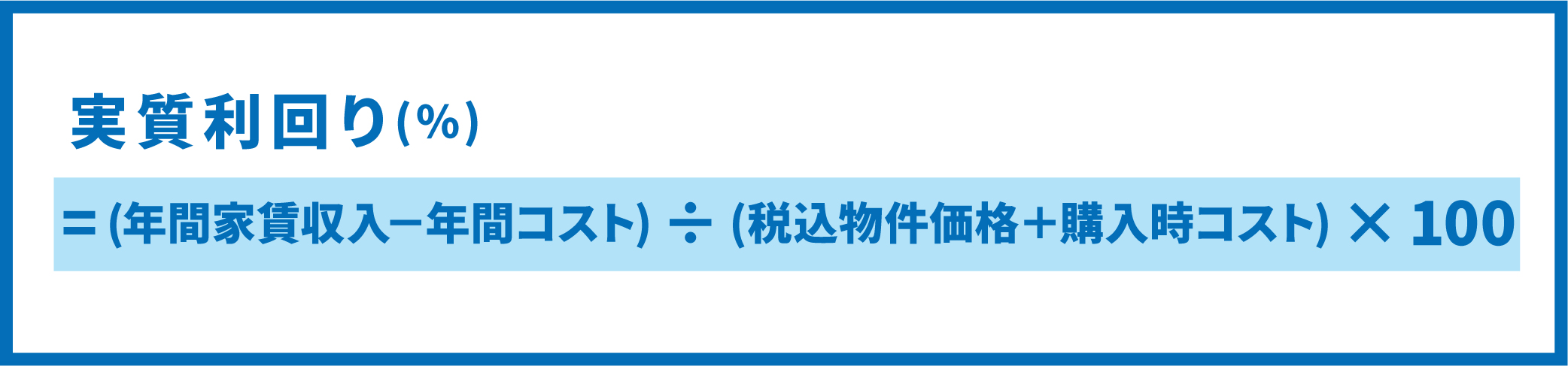

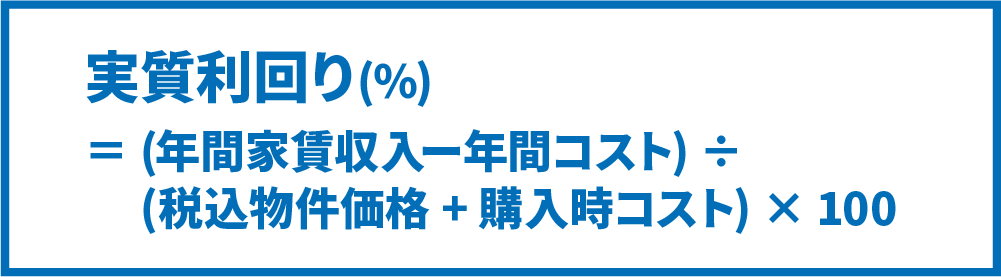

実質利回りとは、不動産投資にかかる各種コストを家賃収入から差し引いて計算した利回りです。計算式は以下の通りです。

ご覧いただければわかる通り、表面利回りと比較して、より現実的にキャッシュフローを判断できる指標です。繰り返しますが、実際に投資判断を下す際は、表面利回りではなく実質利回りの高さを考慮するようにしましょう。

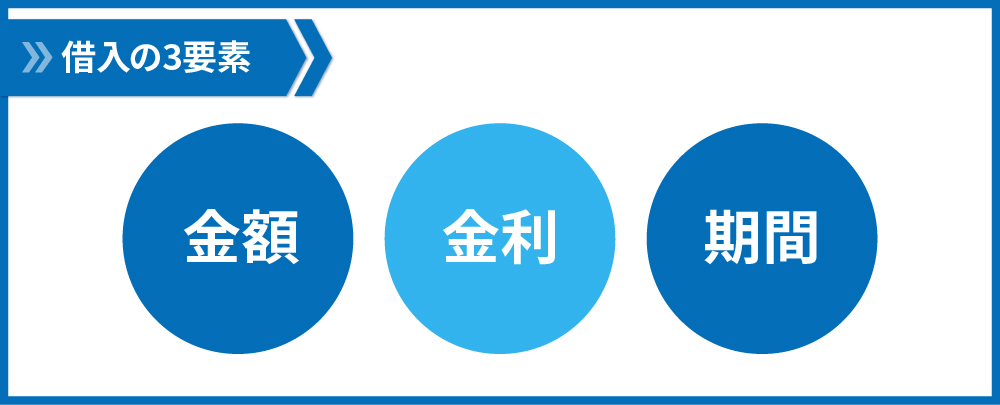

3.2.理由②ローン金利だけでなく、金額と期間も考慮すべき

不動産投資ローンを借りるとき、キャッシュフローに影響するのは「金額」・「金利」・「期間」の3つの要素です。

借入の3要素のうち、前述のイールドギャップの計算では、金利のみしか考慮していないことになります。しかし、ローン金額によって毎月のキャッシュフローが変化するのは当然ですが、ローン期間による影響も見過ごせません。

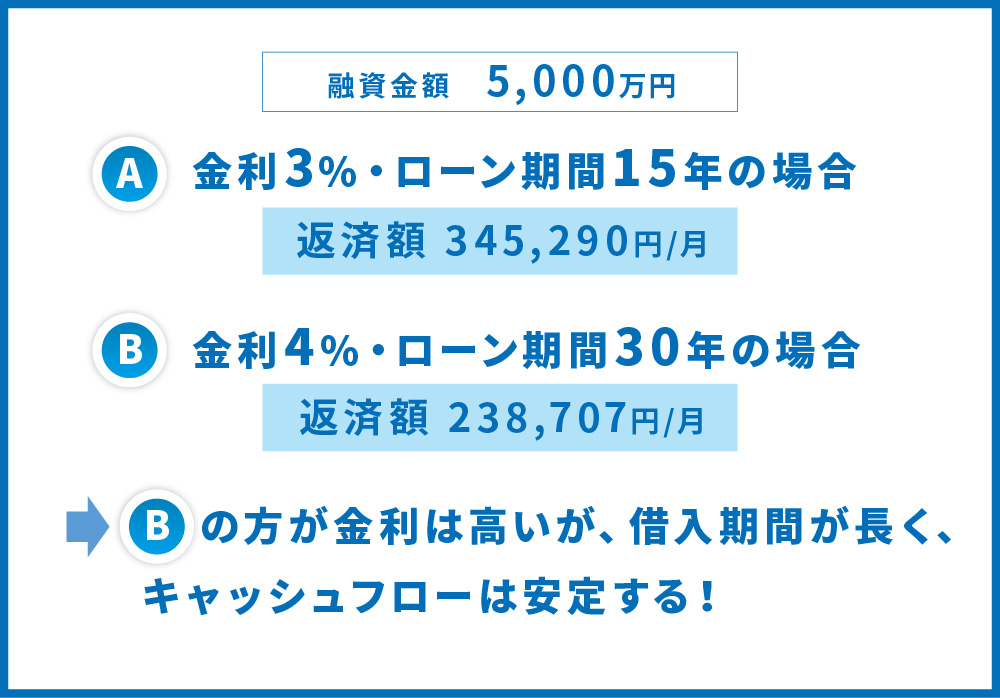

例えば、5,000万円の融資を受けるとき、金利と期間が異なる2通りのケースを見てみましょう。

借入期間が長いほど毎月の返済額は小さくなり、Bの方がキャッシュフローが良くなることがわかります。一方で、「イールドギャップ=表面利回り-借入金利」という計算式では、Aの方がイールドギャップが大きい=レバレッジ効果が大きいと判断されます。

この例からわかるように、イールドギャップが大きいことと、キャッシュフローが回ることは、まったく別の話なのです。

イールドギャップは、簡単な計算でレバレッジ効果を測れる便利な指標ですが、実際の収益性(キャッシュフロー)を判断することはできません。最終的に投資物件の収益性を判断する上では、「金利」に加えて「金額」と「期間」も考慮し、キャッシュフローが手元にどれだけ残るかを見極めることが重要です。

〇関連記事

3.3.【参考】キャッシュフローを考慮したイールドギャップの計算方法

ここまでで、「イールドギャップ(%)=表面利回り(%)-ローン金利(%)」という計算式の注意点をご紹介しました。

上記の計算式よりもさらにより正確に投資の安全性(キャッシュフロー)を判断するためには

- 表面利回りではなく実質利回りを考慮すること、

- ローン金利だけでなく金額と期間も加味した返済を考慮すること

が必要だということをご説明しました。

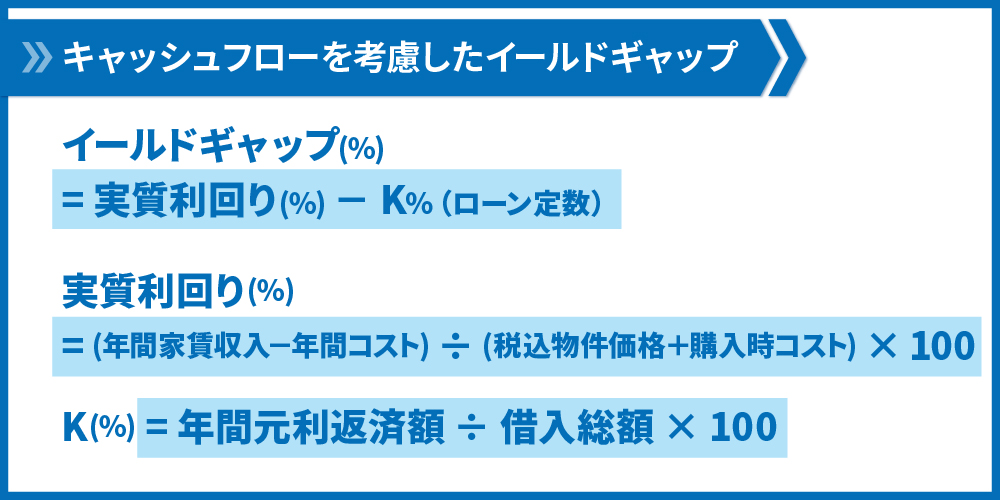

冒頭で説明した「イールドギャップ(%)=実質利回り(%)-ローン金利(%)」という計算式では、表面利回りではなく実質利回りを用いていますが、ローンの金額や期間は考慮できておらず、金利のみで計算しています。

実は、上記の計算式の問題点を克服し、キャッシュフローまで考慮できるイールドギャップの計算方法も存在します。こちらのイールドギャップは先述のものと比べて少々複雑です。特に初心者の方にとっては、空室コストや募集コスト、家賃下落コストなどの予測値を考慮して計算するのは非常に難易度が高いでしょう。

しかし、必ずしもご自分で計算する必要性はないので安心してください。基本的には、不動産業者が収益シミュレーションを出してくれるので、「こういうイールドギャップ計算もある」程度の理解で十分です。

計算式のイメージとしては、実質利回りから、融資金額・金利・期間の要素を加味した返済(K%)を差し引きます。

この計算方法を実際に使いたい方は、先ほどもご紹介した良い収益物件を選ぶために理解必須な表面利回りと実質利回りの違いを参考にしてください。実質利回りを求める際に必要な年間コストや、購入諸費用の内訳が示されています。

重要なのは、実質利回りと年間返済額を把握し、「キャッシュフローが回るかどうか」を慎重に見極めることです。

「イールドギャップ(%)=表面利回り(%)-ローン金利(%)」の数値が大きいことが、必ずしも収益性の良し悪しとは一致しないことを覚えていてください。

4.まとめ:イールドギャップの特徴を理解して不動産投資に役立てよう

今回は、イールドギャップの意味や計算する目的、注意点について解説しました。イールドギャップはレバレッジ効果を簡単に測れるため、銀行からお金を借りて不動産投資をする方は、必ずチェックしておきたい指標です。

一方で、不動産投資の安全性を判断する上では、キャッシュフローがどれだけ残るかが重要になります。イールドギャップがいくら大きくても、キャッシュフローが回らなければ、その投資は成功とは言えません。

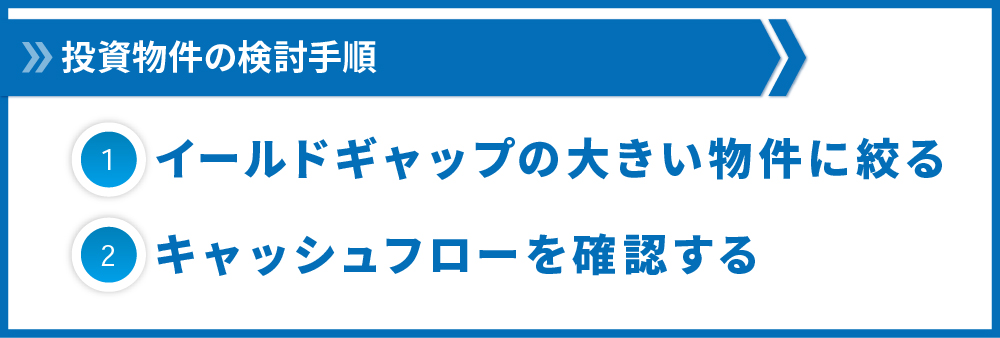

実際に投資物件を検討する際は、

- イールドギャップで大まかな投資効率を判断し、イールドギャップの大きい物件に絞る

- その物件で得られるキャッシュフローの大きさを確認する

という手順が良いでしょう。

イールドギャップの特徴を理解して、不動産投資に上手に役立てましょう!

コメント