不動産に限らず、投資を始めようとしている方はこのように考えられたことがあるのではないでしょうか。

「リスクはそこそこに、大きなリターンを得たい」

また、

「不動産投資はレバレッジ効果で収益を増やせる」

このようにも耳にしたことがあるかもしれません。

しかし、そのレバレッジ効果について完璧に理解している不動産投資初心者の方は少ないでしょう。レバレッジ効果をうまく活用することで、同じ投資予算でもより多くの利益を得ることができます。

また、このレバレッジ効果は不動産投資に特有のメリットでもあります。そのレバレッジ効果がどんな意味なのか?事例を含め分かりやすくお伝えします。レバレッジ効果への理解を深めて、ご自身の投資戦略を練ってみてください。

目次

1.不動産投資におけるレバレッジ効果とは

1.1.「レバレッジ」の意味とは

レバレッジという言葉はよく「てこの原理」に例えて説明されます。

てこを用いると、小さい力で自力では動かせないような大きいもの、重いものを動かすことができますよね。投資の世界でも同じことを実現することが可能なのです。

「小さい力(資金)でより大きいもの(投資効果)を動かす」、これがレバレッジ効果ということになります。

1.2.不動産投資における「レバレッジ効果」とは

不動産投資におけるレバレッジ効果は一言で「少ない自己資金でより大きな利益を得る」ことを指します。(自己資金は、ここでは不動産投資をする上で最初に用意する投資予算だと考えてください。)

不動産投資におけるレバレッジ効果は一言で「少ない自己資金でより大きな利益を得る」ことを指します。(自己資金は、ここでは不動産投資をする上で最初に用意する投資予算だと考えてください。)

具体的には、少ない自己資金+銀行からの融資(※)によって、当初の自己資金だけでは実現できないような投資効果を得ることになります。同じ自己資金でも、銀行から融資を引くことでより大きな物件を購入し、より大きな利益を得ることができるということです。

2.事例で分かる「レバレッジ効果」

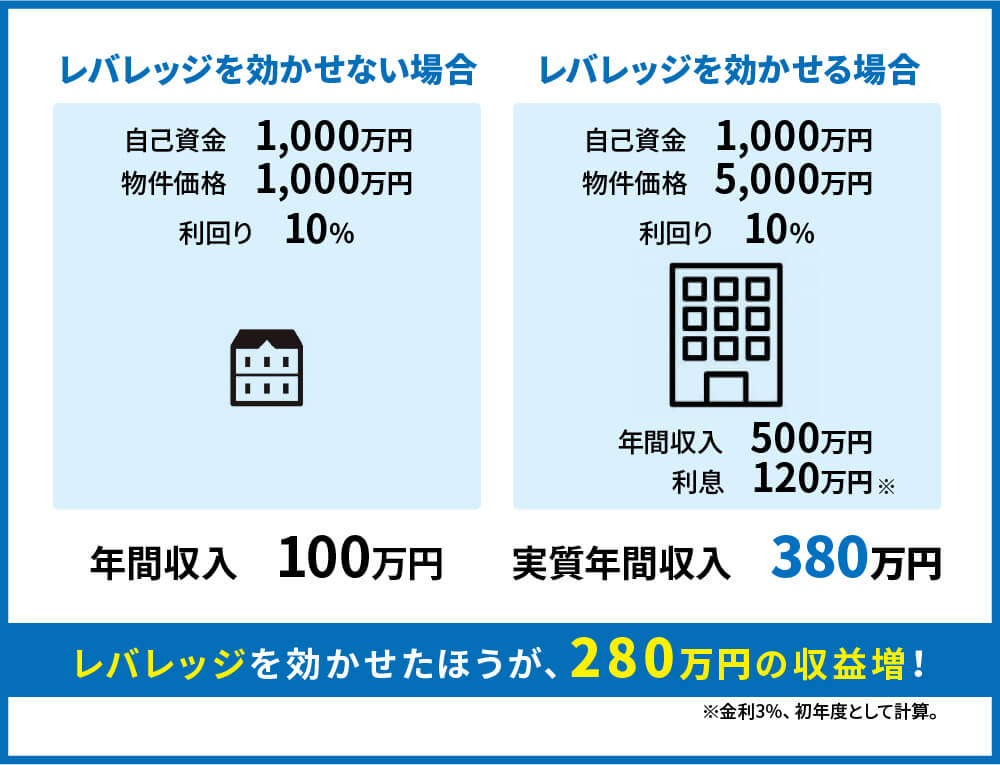

ここまでの説明では「なんとなくわかるけど、実感できない…」となることでしょう。レバレッジ効果は、実際の事例を通してより理解できます。下記の通り一つ事例を示します。この事例では投資効果が約4倍になっています。同じ自己資金でも融資によって収益が高まることを実感してください。

2.1.レバレッジを効かせない場合

例えば、自己資金1,000万円で不動産投資を始めるとしましょう。

レバレッジを効かせない場合、上図の通り自己資金1000万円で借入を行わず1,000万円の物件を購入します。

この物件の利回り(※)が10%であれば年間で得られる家賃収入は

年間家賃収入= 1,000万円 × 10% =100万円

100万円となります。(実際には修繕費など経費も発生しますが、ここでは考慮しません)

※利回り=年間の家賃収入÷物件価格で計算。その物件がどれくらいの収益を生み出すのかを表す力だと考えてください。

2.2.レバレッジを効かせる場合

一方、レバレッジを効かせる場合はどうでしょうか。

先ほどの図の通り、自己資金1,000万円に加えて銀行からお金を借りて5,000万円の物件を購入することにします。

この物件が先ほど同様利回り10%の場合、年間の家賃収入は

年間家賃収入= 5,000万円 × 10% =500万円

利益は500万円です。しかし、銀行からお金を借りる際は利息を払わなければなりません。今回は金利3%で4,000万円の借入を行っているとすると、利息(初年度、概算)は

利息= 4,000万円 × 3% =120万円

利息(初年度、概算)は120万円となります。

この利息を差し引くと、実質の年間収入は

実質年間収入=500万円 - 120万円 =380万円

年間の収入は380万円となります。(※ここでは元本の返済は計算に入っていませんが、元本の返済についてはその返済分が自己の資産になり利益になるためです。以下同様です。)

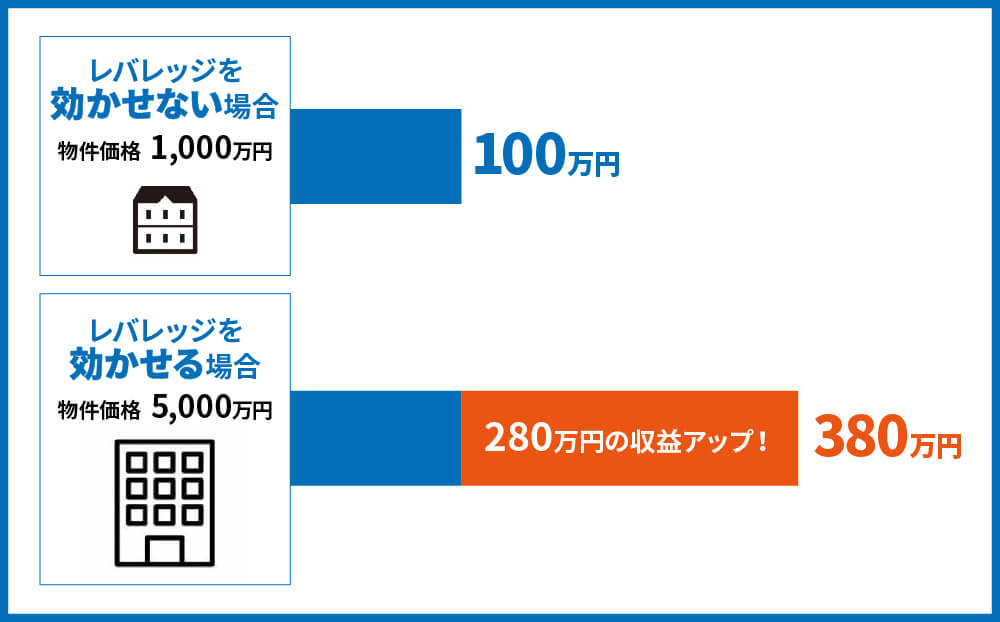

よって、年間の収入は

- レバレッジを効かせない場合 100万円

- レバレッジを効かせる場合 380万円

となります。

レバレッジを効かせることで、280万円の収益アップを見込めるのです。

(参考)同じ金額の物件を購入する場合は?

ここまでの例(そして以下で登場する事例も)同じ自己資金で借入を使ってまたは使わないで物件を購入することによるレバレッジ効果を説明してきました。その一方で、同じ金額の物件を購入する場合でも、借入を使うことで、レバレッジ効果を得ることができます。

例えば、同じ7,000万円の物件を買うにしても

- A:借入を行わず全額自己資金で購入

- B:借入を行い自己資金1,000万円のみで購入

2つのパターンを選択できます。

Aの場合、収入は700万円です。一方、Bの場合の実質収入は520万円です。

先ほどの例とは異なり借入を行う方が収入は少なくなってしまいましたが、ここで重要なのは「手元に残った資金」です。Aでは7,000万円を投入しているのに対して、Bの場合に自己資金で投入したのは1,000万円のみです。

つまり、Aと比べて6,000万円ほど手元に多く資金を残すことができています。その6,000万円で他の資産運用を行ったり、不測の事態に備え現金を残したりすることができます。

このように、「手元に現金を残すことができる」こともレバレッジ効果のメリットです。

3.逆レバレッジに注意!レバレッジ効果における注意点

ここまでレバレッジ効果のメリットをお伝えしました。その一方で、借入を行うことによる独特のデメリットも存在します。ここでは注意点を2点お伝えします。

3.1.注意点① 逆レバレッジ

レバレッジ効果を効かせて不動産投資を行う際には、「逆レバレッジ」に注意する必要があります。つまり、「借入を行うことで収益が下がる」場合があるということです。

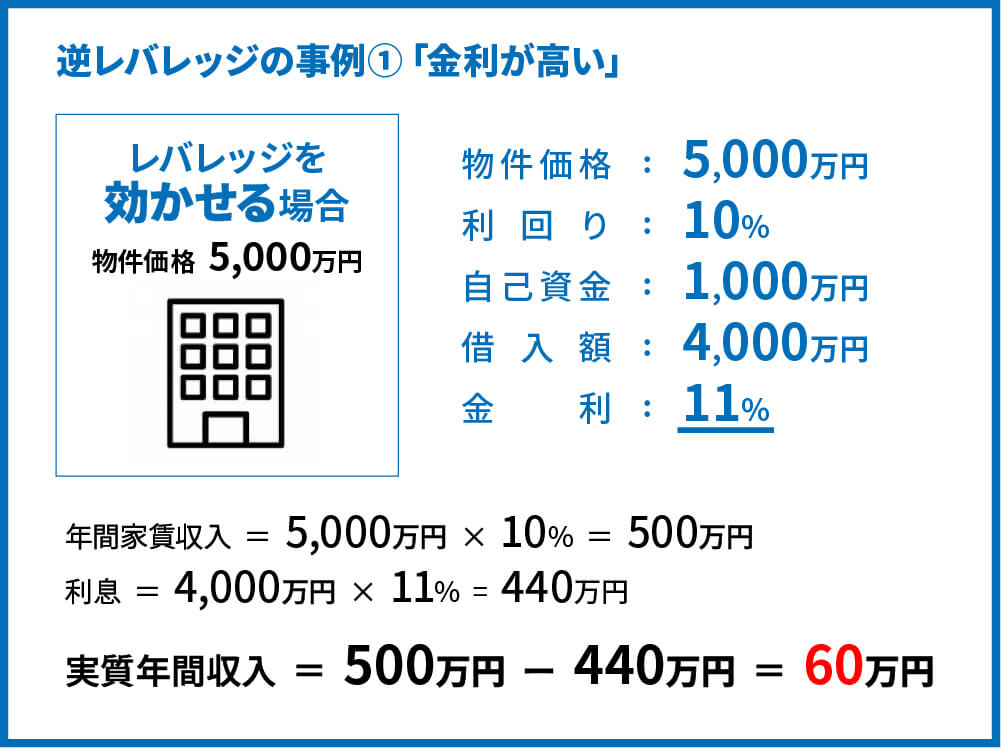

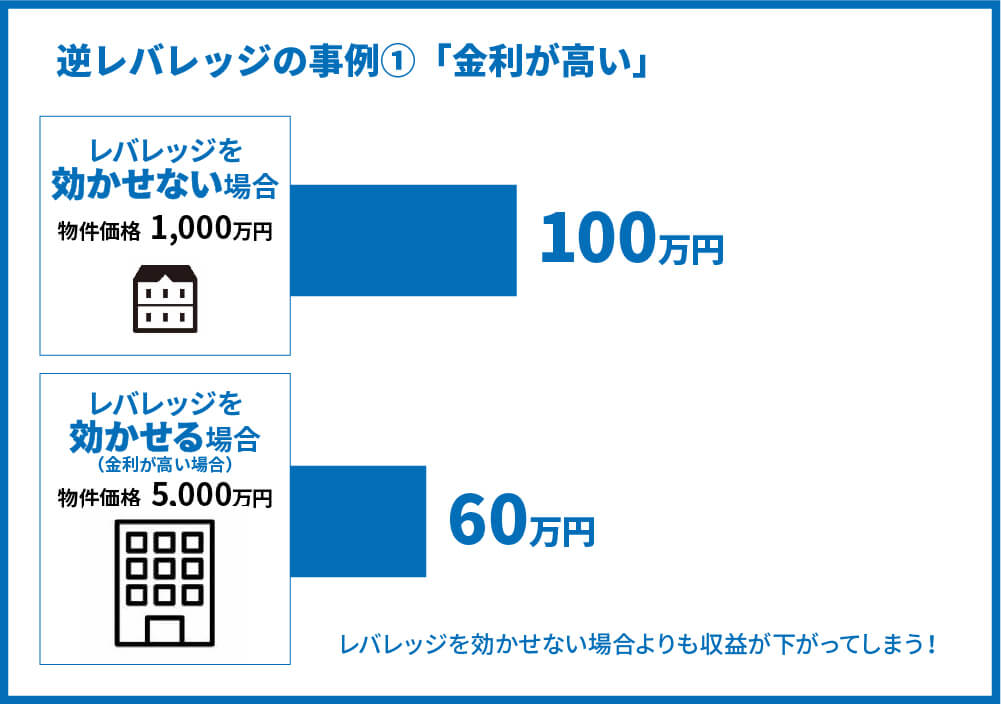

逆レバレッジの事例①「金利が高い」

先ほどのレバレッジを効かせる場合で行っていた融資条件のうち、金利のみ変更して、3%→11%に変更します。

- 物件価格 5,000万円

- 利回り 10%

- 自己資金 1,000万円

- 借入額 4,000万円

- 金利 3% →11%

(もっとも、金利がここまで高くなることはまずないのですが…)

この条件の場合、年間の収支は下記の通りとなります。

年間家賃収入= 5,000万円 × 10% =500万円 (先ほどの事例と同じです)

利息= 4,000万円 × 11% =440万円 (ここが先ほどの事例と異なります)

収入から利息を差し引き、

実質年間収入= 500万円 - 440万円 =60万円

となり、レバレッジを効かせない場合(100万円)よりも収入がさがってしまいます。

もっとも、金利がここまで高くなることはないのですが、金利が利回りよりも高くなるとこのように逆レバレッジが発生します。

もう一つ、事例をご紹介します。

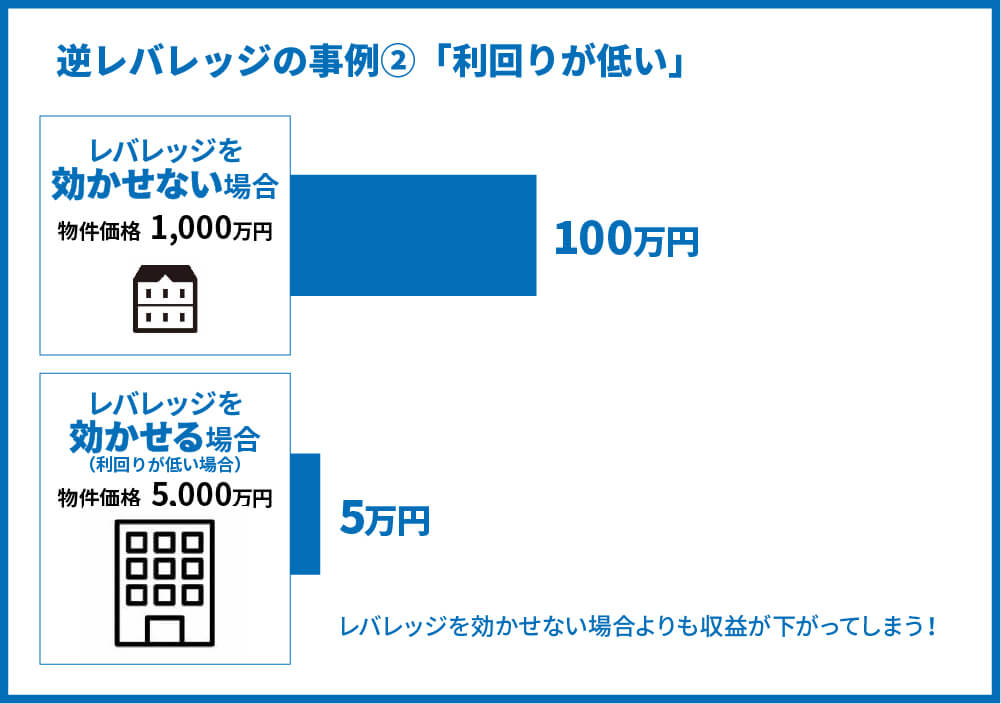

逆レバレッジの事例②「利回りが低い」

今度は、物件の利回りのみを10%→2.5%に変更してみます。

- 物件価格 5,000万円

- 利回り 10% →2.5%

- 自己資金 1,000万円

- 借入額 4,000万円

- 金利 3%

この条件の場合、年間の収支は下記の通りとなります。

年間家賃収入= 5,000万円 × 2.5% =125万円 (ここが異なります)

利息= 4,000万円 × 3% =120万円 (ここは変わりません)

収入から利息を差し引き、

実質年間収入= 125万円 - 120万円 =5万円

となり、レバレッジを効かせない場合(100万円)よりも収入がさがってしまいます。

今回のような低い利回りは、都心部の物件、新築・築浅の物件の場合実際にあり得る数値です。

このように

- 金利が高い場合

- 利回りが低い場合

この2パターンにおいて逆レバレッジが発生してしまいます。

つまり、不動産投資においては「利回りと金利の差をできるだけ大きくすることが重要」です。この利回りと金利の差をイールドギャップといいます。

一般的には、このイールドギャップ(利回り-金利)が

- 中古:6%以上

- 新築:5%以上

であるとその物件を検討する価値があると判断できます。

もっとも、4.2.で記載する通り、イールドギャップが高いからといって必ずしも儲かる物件ではないことに注意する必要があります。

3.2.注意点② 期待した利回りが出ない

逆レバレッジ同様、注意しなければならないことがあります。先ほどの「利回りが低い」物件を選んでしまうことと類似する点でもあるのですが、「期待した利回りが出ない」ことにも注意しなくてはなりません。

借入を行う場合、毎月の返済が発生します。基本的にはアパート経営による家賃収入から返済を行いますが、この家賃収入が減ったりなくなったりしてしまうと、ご自身のお財布から借入の返済を行う必要が出てしまいます。具体的には、下記のような場合です。

- 空室率が高い

- 災害などでアパートそのものが使えなくなる

せっかく借入を用いてレバレッジ効果を得ようにも、そもそも家賃収入が得られなければレバレッジ効果どころか投資損ですよね。借入を行う場合は特にこれらの点に注意する必要があります。

4.「レバレッジ効果」を用いて不動産投資を成功させるための注意点

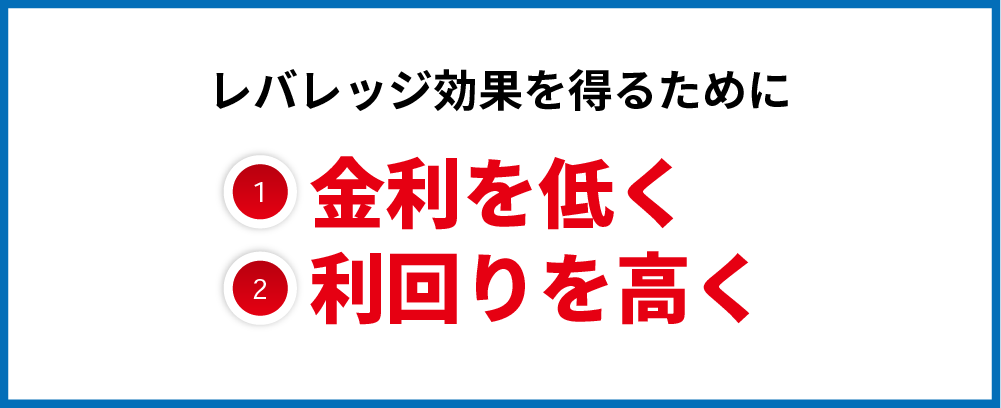

4.1.イールドギャップを高める

レバレッジ効果を用いて不動産投資を成功させるためには、①金利を低く、②利回りを高くすることでイールドギャップを高める必要があります。

①の金利を低くするための条件については、

- 付き合いのある金融機関の活用

- 不動産業者の紹介

- 金融機関を回り続ける

という3つの方法があります。

金利を下げる方法については、こちらの記事で詳しく解説をしています。

参考:

②の高利回りの物件については、物件ポータルサイトや様々な不動産業者にあたることで根気強く探す必要があります。

ただし、高利回りであっても

- その利回りでの投資は実現可能か(入居者がちゃんと入り続ける物件か)

- 家賃の下落によって将来の利回りはどの程度になるか

などの点を判断しなければなりません。

4.2.イールドギャップでは「融資期間」が考慮されない点に注意

また、先ほど説明したイールドギャップですが、この指標には1つ問題点があります。イールドギャップでは借入における重要な要素である「融資期間」が考慮されていないのです。

また、先ほど説明したイールドギャップですが、この指標には1つ問題点があります。イールドギャップでは借入における重要な要素である「融資期間」が考慮されていないのです。

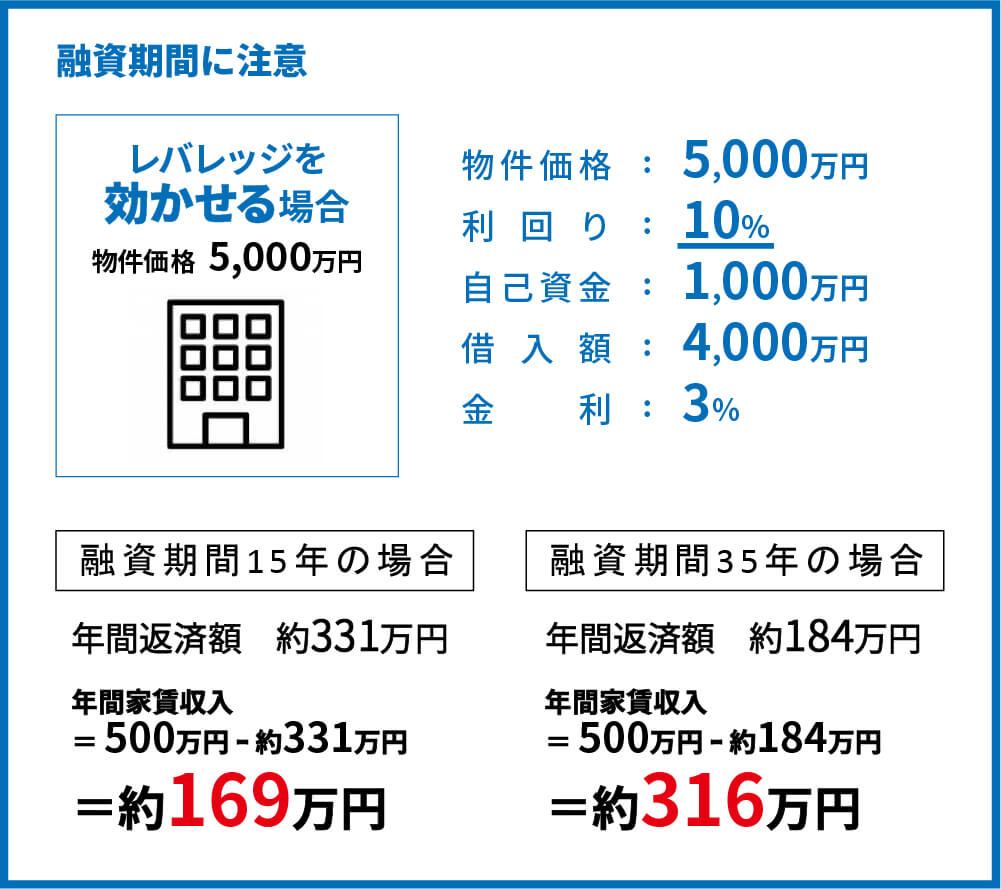

融資期間(何年かけてローンを返済するか)が短ければ短いほど、毎年の返済額が多くなります。先ほど使用した例をもとに考えてみましょう。

- 物件価格 5,000万円

- 利回り 10%

- 年間賃料収入 500万円

- 自己資金 1,000万円

- 借入額 4,000万円

- 金利 3%

イールドギャップは7%です。

こちらの事例で融資期間が15年の場合、35年の場合それぞれ下記の通りの利益になります。

- 融資期間15年の場合

年間返済額:約331万円 年間キャッシュフロー:約169万円 - 融資期間35年の場合

年間返済額:約184万円 年間キャッシュフロー:約316万円

※どちらも、返済以外の経費を含んでいません。

融資期間15年のように短い場合は毎年の返済が多く、キャッシュフローを得られません。一方、融資期間35年のように長い場合は毎年の返済額が少なく、キャッシュフローを多く得られています。同じイールドギャップ7%にも関わらず、融資期間によって、大きく収入が変わるのがお分かりいただけるかと思います。

4.3.キャッシュフローが出るのかを確認せよ

前項で説明した通り、イールドギャップだけでは、最終的な収支はわかりません。イールドギャップのほかに、融資期間を考慮する必要もあります。

前項で説明した通り、イールドギャップだけでは、最終的な収支はわかりません。イールドギャップのほかに、融資期間を考慮する必要もあります。

さらに融資期間のほかにも不動産投資では数多くの要因で収益が変化します。

- 修繕費はどれくらい発生するのか

- 空室率はどのくらいか

- 毎年の税金支払い額はいくらか

イールドギャップは収益性判断にある程度役立ってはくれますが、イールドギャップが高い=儲かるということではありません。最終的には、キャッシュフローがでるかが重要です。

ある程度感触のいい物件が見つかったら、不動産販売業者に問い合わせてシミュレーションを出してもらいましょう。提出されたシミュレーションでキャッシュフローが出ているか(毎年の収支が黒字か)、そのシミュレーションが実現可能かどうかを確認してみてください。

5.まとめ

ここまで、レバレッジ効果の説明をしてきました。レバレッジ効果をうまく活用することで、少ない資金で大きなリターンを得ることができます。

そのレバレッジ効果は利回りと金利の差(イールドギャップ)によって生まれるものです。そのため、物件選び(高い利回り)や融資条件(金利、融資期間)の設定、そしてその先にあるキャッシュフローが出るのかどうかが重要です。

物件を選ぶにあたっては次のような記事も参考にしてみてください。

レバレッジ効果は借入を行って進めていく不動産投資ならではのものです。これを活用し、いい物件、いい融資を引き出すことで不動産投資のスタートダッシュを切ってくださいね。

コメント