結論からお伝えすると、不動産投資で節税はできます。ネット上や他の記事では節税目的での不動産投資はNGという内容がありますが、それは全くの誤解です。

「不動産投資では大した節税ができない」

「節税目的で不動産投資を始めて失敗した」

という声が多い理由は、突然電話してくる不動産会社の営業マンが、節税に向いていない人へ「不動産投資で節税ができる」と謳い、節税効果の小さい物件を売りつけているからです。当社にも、「不動産会社の営業マンに勧められるがまま物件を購入したけど、節税効果が出ない。収支が悪くて不安だ。」という相談を月に5回以上いただきます。

この記事では正しい不動産投資での節税方法を理解していただき、皆さんの生活を豊かにするお手伝いをさせていただきたいと思っています。

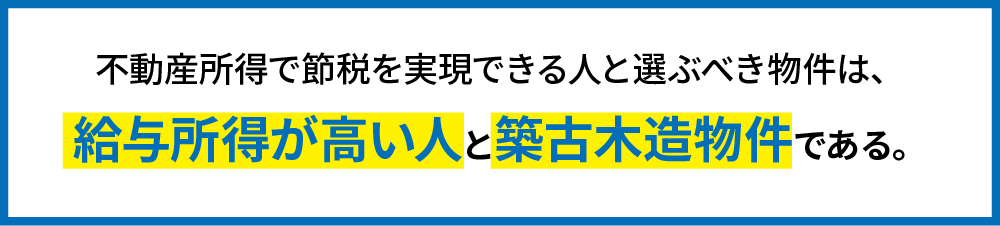

先にお伝えすると、不動産投資での節税に向いている人は給与所得が高い人です。なぜなら、不動産投資による節税は、所得税率・住民税率と譲渡税率の差異を利用して行うからです。この税率差が大きければ大きいほど節税効果は高まりますので、給与所得金額が高ければ高いほど不動産投資による節税に向いていることになります。

そして、給与所得の高い人が節税効果を最も高くすることができるのは築古木造物件です。不動産投資による節税は、減価償却費を大きくとることで不動産所得に会計上の赤字をつくり、給与所得と相殺して所得を圧縮する仕組みなので、減価償却費を大きくとることがカギになります。そのため、減価償却費が大きくとれる築古木造物件が最適です。

逆に、所得税・住民税率がそれほど高くない人は節税目的で不動産は購入しないでください。重視すべきは節税効果ではなく、収益性です。

また、節税目的で新築物件は選ばないでください。減価償却費が多くとれず課税所得が増えてしまい逆に手残りが減る可能性があります。

本記事では、不動産投資で節税ができる仕組みと、節税に向いている人・向いていない人、節税で選ぶべき物件・選んではいけない物件について詳しくお伝えします。

目次

1. 不動産投資で所得税・住民税は節税できる

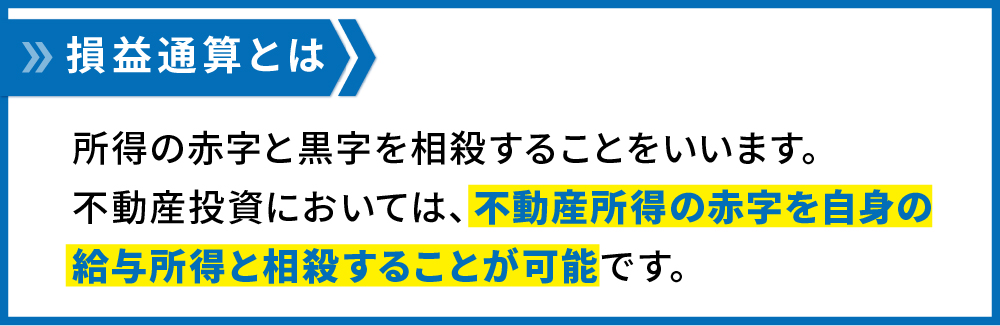

不動産投資で節税は実現できます。ポイントはずばり、減価償却で作った会計上の赤字を損益通算して所得を圧縮することです。以下で詳しく仕組みを説明していきます。

1.1.不動産投資で所得税・住民税を節税できるのは「減価償却」で作った会計上の赤字を「損益通算」して所得を圧縮できるから

不動産投資で節税できる理由。それは、

① 「減価償却費」という経費計上はできるのに実際にお金は出ていかないとても便利な経費を使い会計上の赤字をつくって、

② その赤字を給与所得にぶつけて所得を圧縮させる(=「損益通算」)ことができるから

です。

これはカラクリやごまかしではなく、税務上認められている節税方法です。

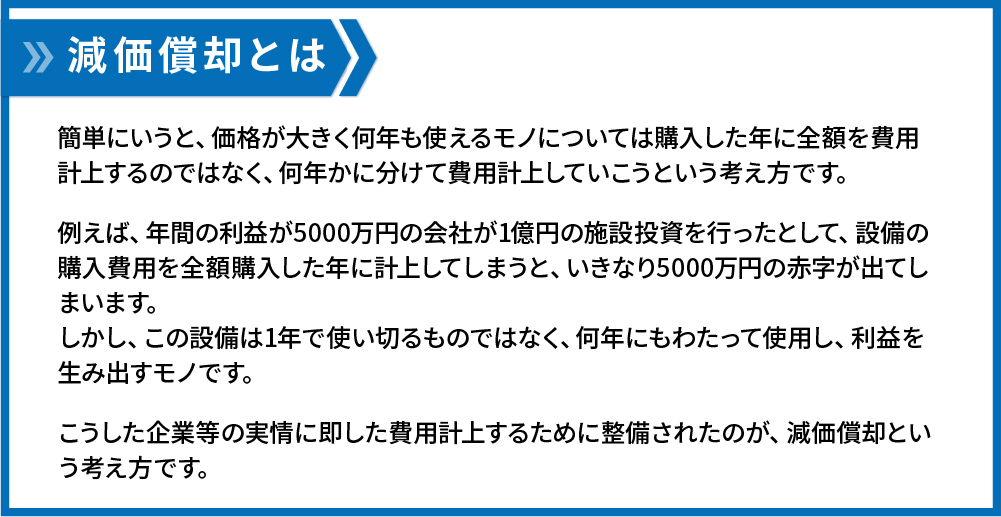

減価償却

例えば、1億円のマンション(建物価格5,000万円)を購入して、その減価償却期間(=会計上の使用可能な年数)が5年の場合、減価償却費は毎年1,000万円ずつ発生し、5年にわたって費用計上します。

以下が減価償却費の計算方法です。

計算式:

建物価格5,000万円÷減価償却期間5年=1,000万円/年

経費を計上すると利益が減るので、利益にかかる税金は少なく済みます。しかしながら、大多数の経費(接待交際費等)は必要経費として経費計上をして利益を小さくし税金額を減らしたとしても、実際にお金が出ていってしまっているため、トータルでみると手残りを増やせたとはいいづらいです。

ところが、減価償却費は会計上費用を計上できて、利益を小さくし税金額を減らせるのに、実際にお金は出ていかない費用であるため、正しく使えば手残りを増やすことができるのです。

損益通算

例えば、あなたが年収1,200万円のサラリーマンで、

1億円のマンション(建物価格5,000万円、利回り9%、耐用年数5年)を購入して、年間1,000万円の減価償却費をとったとします。

この場合、実際の不動産所得の手残りは100万円ですが、会計上は500万円の赤字です。

この会計上の赤字500万円と、年収1,200万円を損益通算すると、

最終的に納める税金額は年収700万円の人と同程度でよい(所得の圧縮に成功)ということなります。

これが、不動産投資を利用した節税の仕組みです。

そして、減価償却費が大きければ大きいほど会計上の赤字を大きくできるため、より多くの所得を圧縮することができ、節税効果が高まります。

減価償却については、下記の記事で詳しく解説しています。

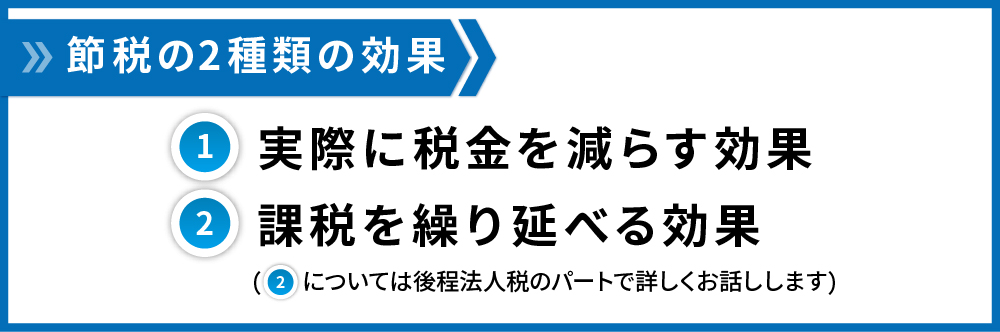

1.2.節税には実際に税を減らすことと、税を先延ばしにすることの2種類の効果がある

実は節税には効果が2種あります。

不動産投資で給与所得がある人が節税をする時は①の方法を利用します。

納税時期の先延ばしではなく、実際に税金を減らすためには、減価償却期間中の所得税・住民税率と譲渡税率の差異を利用することが重要です。

減価償却期間中に還付された税金は、結局は物件を売却する時に譲渡税という形でほぼ同額税金を支払わなければいけないので、単なる納税時期の先送りだと言われることがあります。

しかし、それは減価償却期間中の所得税・住民税率と売却時の譲渡税率が同じ場合に起こることです。

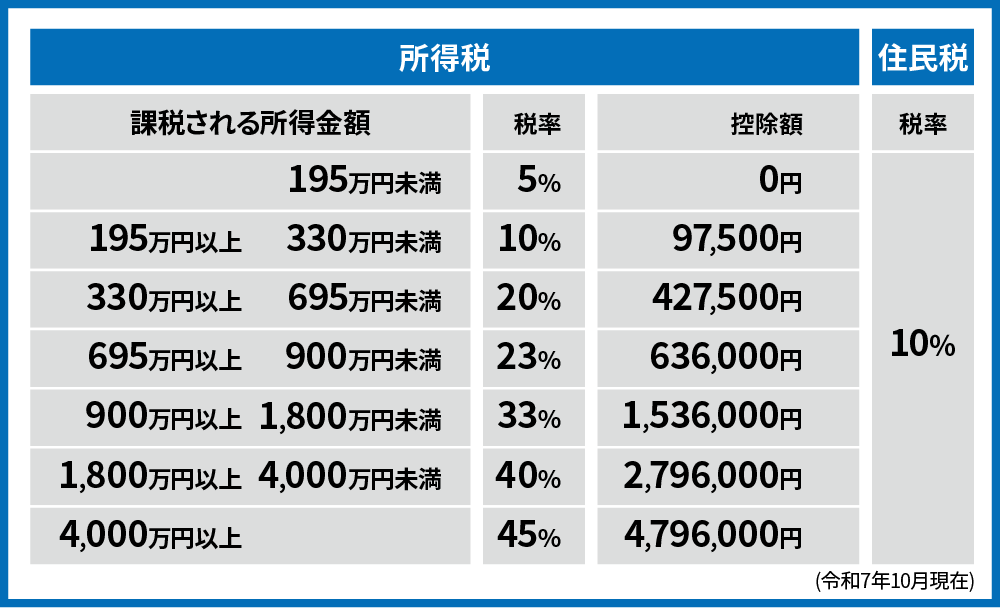

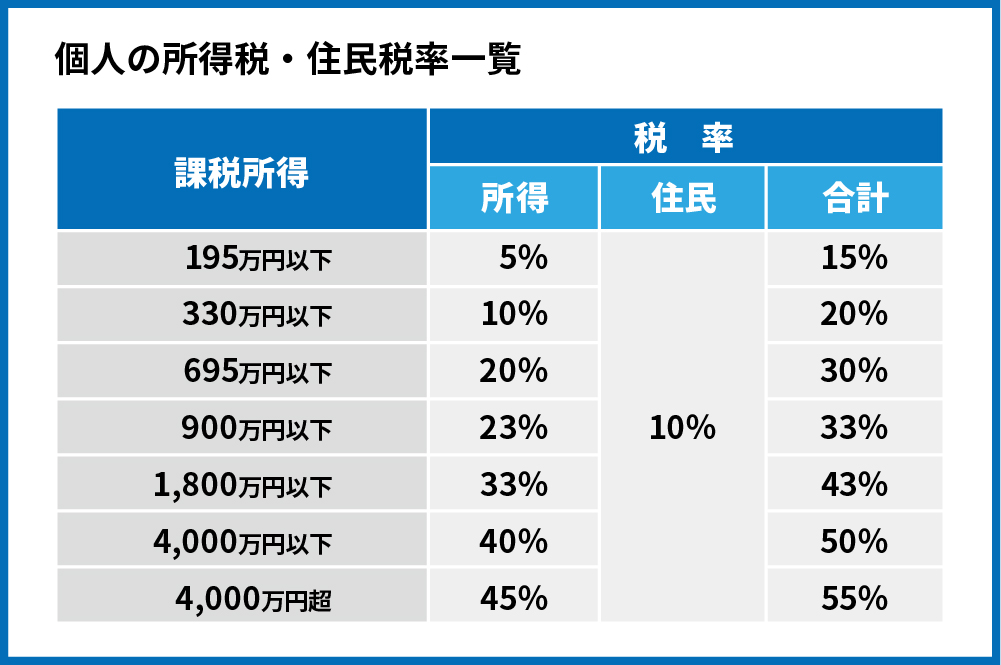

例えば、年間の給与所得が2000万円の人だと、所得税・住民税率は約50%です。

減価償却期間中は会計上の赤字×所得税・住民税率50%相当分を節税でき、物件売却時には譲渡税率20%(長期譲渡の場合)の税金を支払うため、税率差30%相当分は実際に税を減らせたということになります。

この税率差が大きいほど節税効果は高まりますので、給与所得の高い人ほど大きな節税効果が期待できます。

※住民税率は自治体により異なる場合がありますが、ほぼ一律10%だといえます。

短期譲渡・・・目安として物件取得から6年以内に売却をすること。譲渡税率は39%

長期譲渡・・・目安として物件取得から6年を超えて売却をすること。譲渡税率は20%

1.3.物件を売却しなければならない最終期限はデットクロスが発生する前

実際に税を減らすためには物件を長期譲渡のタイミングで売却しましょうという内容をお伝えしましたが、長期譲渡ならいつでもいいというわけではありません。物件を売却しなければならない最終期限。それは、デットクロスが発生する前です。

デットクロスとは、会計上は黒字だけど手元資金は赤字、いわゆる黒字倒産を引き起こしかねない状態のことを指します。

減価償却期間中はキャッシュアウトしない減価償却費を経費計上できていたため、課税所得(会計上の利益)を小さくでき、その分手残りを多くすることができていました。ところが、減価償却期間を経過すると、この便利な経費を計上できなくなることで課税所得(会計上の利益)が大きくなるためより多くの税金を支払うことになり、帳簿上見えている黒字額よりも実際の手残りが少なくなります。

その上、借入の元本は経費計上できないにも変わらず実際に支払わなければいけませんので、どんどん資金繰りが苦しくなっていくのです。

このデットクロスを回避するためには、事前に緻密な収益シミュレーションを作成することが重要です。そうすることでデットクロスの起こる時期を予想できるので、対策をとることができます。具体的には, 減価償却期間が終わった物件を売却することや、新規物件の購入で減価償却費を増やすことが考えられます。

節税目的で購入した物件が減価償却を終えるタイミングでなるべく早く上記のようなデットクロス回避の対策をとりましょう。

1.4.法人化することで所得税・住民税を節税できる場合もある

法人化をすると、不動産所得の黒字にかかる税金が所得税・住民税率から法人税率に切り替わるため、不動産所得が会計上も黒字の物件を購入する際は節税に効果的な場合があります。

詳しくは下の記事に記載しています。

法人化することのメリットについても触れていますので、ご覧ください。

2.不動産投資で節税すべき人とすべきでない人

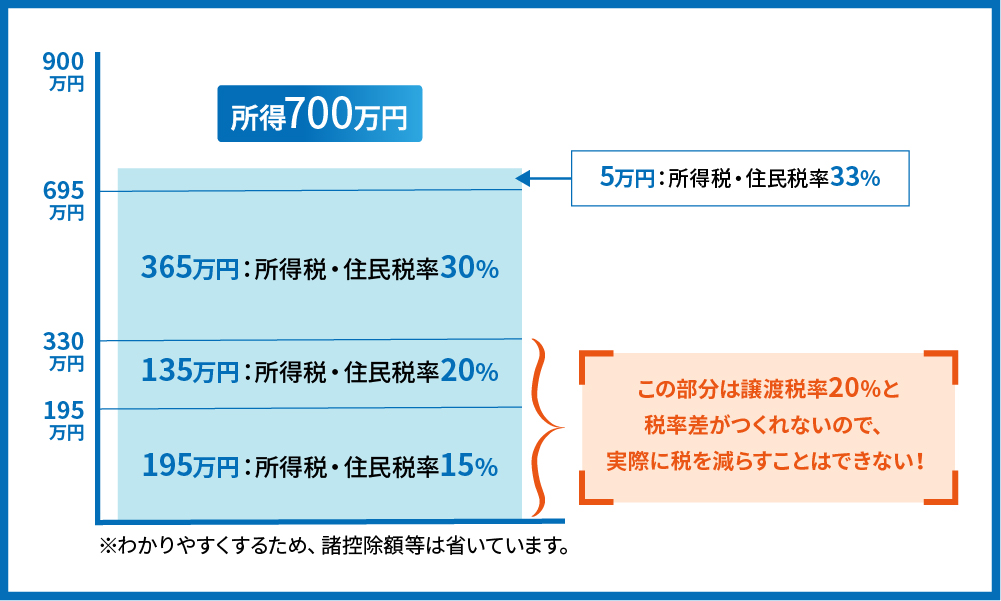

不動産投資で節税すべきなのは、ずばり、課税所得が900万円(年収目安1,200万円)を超える人です。なぜなら、減価償却期間中の所得税・住民税率と譲渡税率の差を大きくできて、実際に減らせる税金額が大きくなるからです。

逆に、不動産投資で節税すべきでないのは、課税所得が900万円以下の人です。なぜなら、所得税・住民税率と譲渡税率の差が小さく、実際に減らせる税金額も小さいため、不動産投資をするリスクに対しリターンが小さすぎるからです。

以下で詳しく説明します。

2.1.不動産投資で節税すべきなのは課税所得が900万を超える人

課税所得が900万円を超えてくると所得税・住民税率は約33%となり、譲渡税率との差が大きくなるため、節税目的で不動産投資をする意味があるといえます。

例えば、当社で節税目的で不動産を購入されたご年収3,500万円のお客様は、年間400万円以上の節税に成功しています。

また、ご年収1,500万円のお客様は年間200万円以上の節税に成功されています。

2.2.不動産投資で節税すべきでないのは課税所得が900万円以下の人

一方で、年間の課税所得が900万円以下のサラリーマンは節税目的での不動産投資はおすすめしません。なぜなら、所得税・住民税率と譲渡税率の差を大きくできないため、実際に減らせる税金額と不動産投資をすることのリスクが見合っていないからです。

例えば、課税所得が700万円の人が3,000万円の物件を購入したとして、多めに見ても減税できる額は概算で年間10万円程度です。

これは、日本は累進課税制度を導入しており、減価償却で赤字をつくって所得を圧縮できたとしても、実際に適用される税率はどんどん低くなっていくためです。

不動産投資は銀行から借金をして行うケースがほとんどです。また、修繕費等予期せぬ出費もつきものです。

あなたは、年間10万円を節税するために3,000万円の借金をして、物件所有後に起こり得る様々なリスクを背負ってまで不動産投資をしたいと思えますか。

以上の理由から、課税所得が900万円以下の人が不動産投資をするのであれば、節税目的ではなく、物件の収益性を意識した物件選びをするべきです。

課税所得が900万円以下の人が不動産投資で節税をするなら青色申告で最大65万円の特別控除を受けよう

不動産投資が事業的規模(基準として5棟10室以上)になった場合は、税務署に青色申告ができ最大65万円の特別控除を受けることができます。こちらを利用することによって、年収900万円以下の方は、本業の給与の節税はできなくても、不動産投資で発生する所得の節税を行なう事が可能です。

既に不動産所得で赤字が出ている場合、青色申告による特別控除を受けることができません。そのため、不動産所得で赤字をつくる戦略ではない課税所得900万円以下の人にとって青色申告はとても有利に働きます。

青色申告とは、日々の取引を所定の帳簿に記帳し、その記帳内容に基づいて正しい申告を税務署にすることです。簡易簿記で申請すると特別控除10万円、複式簿記等で申請すると55万円の特別控除を受けることができます。

一般的に、簡易簿記がフリーソフトで自作できるレベルなのに対し、複式簿記は手間暇がかかるため税理士に頼んだ方が楽なレベルと言われています。手間暇をかけると大きな額を控除してもらえるんですね。

なお、「55 万円の青色申告特別控除」の適用要件に加えてe-Tax による申告(電子申告)又は電子帳簿保存を行うと、

最大 65 万円の青色申告特別控除が受けられます。

青色申告をするためには、「青色申告承認申請書」を税務署に提出する必要があります。

3.物件選びで節税の効果が変わる

年間の課税所得が900万円を超えるサラリーマンが不動産投資で節税すべきと述べましたが、課税所得が高ければどんな物件でもいいわけではありません。

先にお伝えした通り、減価償却費が大きければ大きいほど会計上の赤字を大きくできるため、より多くの所得を圧縮(損益通算)することができ、節税効果が高まります、

しかし、この減価償却費は物件を購入した時に決まるため、減価償却費を大きくとれる物件を選ぶことが大切なのです。

3.1.節税の効果が出やすいのは木造×築古物件

木造築古物件は減価償却を大きくとることができます。

・木造

木造の法定耐用年数は22年と、他の構造に比べて短いため、同じ建物価格・同じ築年数だったとしてもより大きな減価償却費をとることができます。

・築古

法定耐用年数切れなら法定耐用年数×20%の年数で減価償却ができ、同じ建物価格・同じ構造でもより大きな減価償却費をとることができます。

3.2.節税の効果が出づらいのは新築区分マンション

新築区分マンションは減価償却期間が長く1年間に計上できる減価償却費が少額なため、節税には向いていません。

新築区分マンションで節税できた!といっている人がいるかもしれませんが、恐らくそのような節税効果を感じられるのは初年度だけです。

なぜなら、初年度に経費計上できていた登記費用や金融機関手数料等の諸費用(50万円~80万円)は翌年度から計上できなくなるからです。そのため、2年目からは思ったより節税の効果がないな・・・と感じる日々が始まります。

年々節税効果が薄まり、不動産が黒字になると一転して納税義務が発生します。

そのため、元々給与所得のあるサラリーマンにとっては納税要因が増えてしまい、むしろ不動産投資を始める前より手残りが減ってしまう場合もあるので要注意です。

他にも、節税とは別の観点となりますが、新築区分マンションは購入後価格が3割目減りすると言われ、ローン残債を上回る価格での売却が難しくなることも頭に入れておきましょう。

4.不動産投資による節税でよくある誤解3選

① 節税のためにつくった赤字は銀行融資の審査に悪影響がある

② 減価償却をして赤字になるような物件はそもそも収益性が低すぎる

③ 減価償却による節税は単なる納税時期の先送りにすぎない

と思っている人が多くいますが、実際には違うと私は考えています。

以下で理由を説明していきます。

① 節税のためにつくった赤字は銀行融資の審査に悪影響がある

不動産投資の成績が赤字だと、銀行からの評価が悪くなって融資をしてもらえなくなるのでは・・?と不安に思う方が多いです。

これは、赤字には2種類あるということを理解できていない人がよくする誤解です。

誤解している人が考えている「赤字」は減価償却後のことをいいますが、銀行が評価する利益は減価償却前の利益です。

そのため、減価償却間前の利益(≒キャッシュフロー)が黒字であれば、減価償却後が赤字でも全く問題ありません。

弊社でも元銀行員の社員が多く働いていますが、融資をしていた時は、企業の減価償却前の利益を重視して審査をした者がほとんどです。

② 減価償却をして赤字になるような物件はそもそも収益性が低すぎる

これは新築・築浅物件など、減価償却期間が長い物件を前提とした場合に生まれる誤解です。

(そもそも節税目的で新築を選ぶこと自体が間違っていますが・・・)

例えば、新築木造物件(土地5,000万円、建物5,000万円(税抜))を購入したとして、年間の減価償却費は227万円/年になります。

計算式:

建物価格5,000万円÷減価償却期間22年=227万円/年

減価償却後赤字になるということは、減価償却前の利益は227万円以下ということです。

実際は減価償却前の利益から借入を返済(22年フルローンで借りたとして、454万円/年)するので、キャッシュフローは赤字で手出しが発生=収益性が低すぎるということになります。

ちなみに、本物件の家賃収入は300万円程と予想されますので、表面利回りは3%ほどとなります。

果たしてこんな物件を買うか?と言われればおそらくほとんどの人が「NO」というでしょう。

「節税は築古物件でするもの」という前提が抜け落ちているので、「収益物件で節税はできない」という結論に達してしまうのです。

③ 減価償却による節税は単なる納税時期の先送りにすぎない

減価償却期間中は節税できても、結局は物件を売却するときに減価償却をした分の建物価格が売却益となり譲渡税がかかるのだから、単なる納税時期の先送りにすぎないのではと誤解している人もいます。

これは、所得税・住民税率が20%以下の場合や法人の場合のように、減価償却期間中の税率と譲渡税率と譲渡税率の差をつくれない場合と混同してしまっているため、このような誤解がうまれているのです。

1.2で述べた通り、節税には

① 実際に税金を減らす効果

② 課税を繰り延べる効果

の2種類があります。

そして、所得税・住民税率の高い人が長期譲渡(目安として物件を購入してから6年後)のタイミングで物件を売却することで、①の節税効果を得ることができます。

なぜなら、所得税・住民税率と譲渡税率に差が生まれるからです。

5.不動産投資で節税できると思ったのに…!2人の失敗例

不動産投資の世界には、「この物件を買えば節税になる」などと言って、実は節税効果のない物件を買わせようとする会社があるのも事実です。節税という目的があるにもかかわらず、選ぶ物件を間違えてしまい結果的に節税どころではなくなってしまった、という人が後を絶ちません。

当社でも、月に約200名の方の投資相談をお受けしています。

その中でも「まずは手軽な物件から」と思って区分マンションを買い進めた方が、慣れてきたからと規模の大きい一棟アパートを購入しようと思っても、利益の出ていない区分マンションが足かせとなって次の購入に進めないという方が多くいらっしゃいます。

5章では、当社にご相談に来られた方の中でも、選ぶべき物件を誤ったために後悔することとなった2人の例をご紹介します。

5.1.新築区分マンションを複数戸購入

A氏は不動産会社の営業マンに勧められるがまま、新築区分マンションを複数戸購入しました。節税になると言われて数年間運用をしていましたが、節税効果がなかなか得られないと気づいたのです。

節税効果が得られないのは、新築区分マンションを勧めてきた営業マンは、実際に手残りが減ってしまう雑費を経費計上することで節税ができると言っていたためでした。しかし、本来大きな節税効果が得られる中古アパートを購入して挽回しようとしたときには、物件が赤字になっており追加で融資を受けられない状態になってしまっていました。

5.2.新築一棟マンションを購入

サラリーマンB氏は高収入で、年々負担が大きくなっていく税金をどうにかしたいと思っていました。不動産投資は節税になると聞いたことがあったので、新築一棟マンションを購入しました。新築マンションは入居希望者からの人気も高く、おおむね満室での経営ができています。

しかし、肝心の節税の方はどうでしょう。本記事でお伝えしているように、不動産投資で節税できる重要なポイントである「減価償却」のことを視野に入れていなかったのです。購入したRC造の新築マンションは減価償却期間が長いことから、1年で経費計上できる減価償却費が小さく、それほど節税効果を得ることができません。それどころか、高い年収に家賃収入が上乗せされ、さらに高い税金を支払うことになってしまいました。

このように、節税したいという思いはあるものの、物件によって節税効果に違いがあることを頭に入れていないと、物件の購入を後悔することになります。不動産投資を始めるには、きちんとした知識を持って目的に合った物件を探すことがいかに大切か、お分かりいただけたかと思います。

区分マンションや新築マンション投資での失敗例や節税効果を見込めない理由については、以下の記事で詳しく解説しています。

6.所得税以外に節税対象となる税金の種類

ここまでは所得税・住民税率の節税について説明しましたが、不動産投資では他にも2つの税金を節税することができます。

6.1.相続税

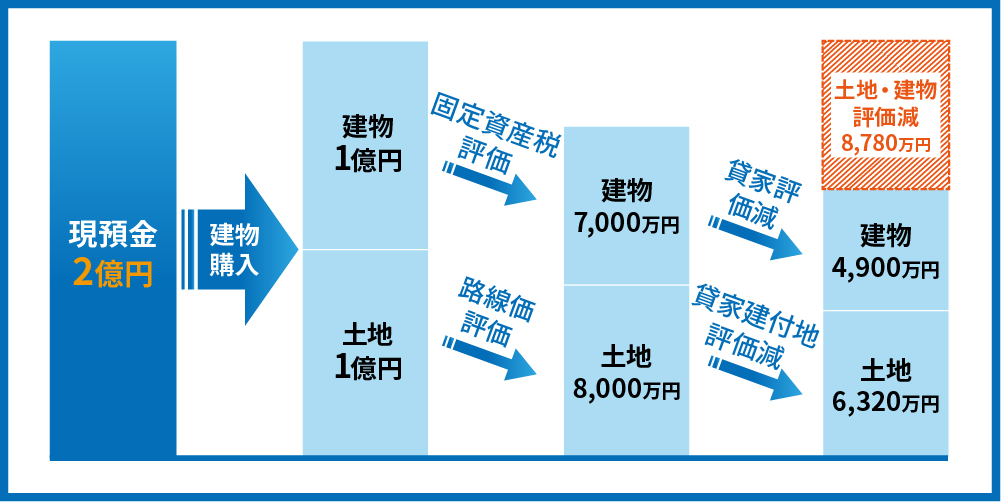

不動産を購入すると、相続税を計算する時に現預金よりも評価を下げることができるため、相続税対策につながります。

評価が下がる仕組みは以下の通りです。一例としてお考えください。

現預金2億円を相続した場合は額面通り2億円が相続税の対象(相続税評価額)になります。

しかし、現預金2億円で不動産を購入した場合、路線価のほかに賃貸している点などが考慮され、不動産価格の約5〜6割が相続税のかかる対象となります。つまり、約1億円相続税評価額を減らすことができるのです。

相続税は、相続する財産の評価額から基礎控除額を引いて相続税率をかけて計算されるので、評価額が低いほど支払わねばならない相続税が少なくなり、節税になるというわけです。

例えば、上記の図の例で、現預金2億円をそのまま相続し、法定相続人が3人(配偶者1人、子2人)だった場合、かかる相続税は約1,350万円です。

そして、上記の図の例で、現預金2億円で不動産を購入し相続、法定相続人が3人(配偶者1人、子2人)だった場合、かかる相続税は約400万円です。

このように、相続時には現預金をより相続税評価額の低い不動産にかえて相続をすることで、相続税対策に役立てることができます。

なお、相続税の計算結果は前提により異なりますので、ご自身の状況を踏まえて計算をしたい場合は下記URLの計算シートを利用してください。

全国相続税サポートセンター 相続税簡単シミュレーション

相続税のあらまし

6.2.法人税

ここでいう法人税とは、資産管理法人等法人成りではなく、実際の企業を前提としてお話しします。

会社員の人にはあまり役に立たないかもしれませんが、参考までにご覧ください。

法人税の節税は、1.2でお伝えした2種類の節税効果のうち②に当てはまります。

②の手法だと単に税の先延ばしで意味がないと言われることもありますが、私はそうは思いません。

なぜなら、トータルでは支払う税金が同じだとしても、先に節税を行うことですぐに使えるキャッシュが増え、事業拡大資金にしたり、別の投資資金にしたりできるからです。

節税以外で同じことを行うためには、借入をしたり手元資金を崩さなければいけませんが、節税をすることで実際の支出は伴わずに1年間でキャッシュが増えるのです。

また、物件の売却時期は任意に決めることができるので、平時は減価償却費を費用計上して利益を圧縮。そして本業が赤字となった時には物件を売却し、売却益と本業の赤字を相殺することで法人税を圧縮することができます。

7.さいごに

いかがでしたか。不動産会社の営業マンの営業トークに安易に踊らされないためには、あなたが不動産投資による節税に向いている人なのか・節税に向いている物件を勧められているか判断ができるようになっていることが大切です。

本記事を読んで正しい不動産投資での節税方法を理解し、節税に失敗したと後悔する人がいなくなることを願っております。

{kind=link}

コメント