「節税のために区分マンションを買った」

このように話す大企業勤め20代の方々をどれだけ見てきたことでしょう。

結論から申し上げると、区分マンションの節税効果はあまりに小さく、数千万円の借入をするリスクに見合うものとはいえません。

なぜなら、収益用不動産を活用した節税は、

・減価償却費を大きく計上できること

・年収が高いこと(目安として年収1200万円以上)

の2つの条件がそろってはじめて不動産投資のリスクに見合うような効果を発揮するからです。

「自分の区分マンションは経費計上できているし節税になっているけど?」

と思った人は要注意です。

収益用不動産を活用した節税は、経費計上はできるのに実際には手元からお金の出ていかない減価償却費を活用することで実現するものです。

実際に手元からお金の出ていく接待交際費等は、出費を少しお得にできているだけで節税にはなっていません。

接待交際費等の経費計上をしたいのであれば、わざわざ数千万円の借入をして収益用不動産を購入しなくても、極論、YouTuberなどで開業届を出せばよいのです(もちろん関係のない経費を計上してはいけません)。

借入のリスクに見合った節税効果を実現するためには、減価償却費を大きくとれる物件を選ぶ必要があります。

そして、収益用不動産を活用した節税は、物件を所有している間の所得税率・住民税率の差と物件売却時の譲渡税率の差で実現するものですので、年収が1200万円以上(課税所得900万円以上)の人でないと借入のリスクに見合う節税効果を得づらいでしょう。

本記事では、収益用不動産を活用した節税の仕組みと区分マンションが節税にならない理由を初心者でもわかりやすいように解説しています。

加えて、どのような物件が節税向きなのかについてもお伝えします。

本記事が、区分マンションを節税目的で買ってしまう人をこれ以上増やさないための手助けになれば幸いです。

目次

1. 区分マンションの節税効果は不動産投資のリスクに見合わない

結論からお伝えすると、区分マンションの節税効果はあまりにも小さく、不動産投資に取り組むリスクに見合いません。

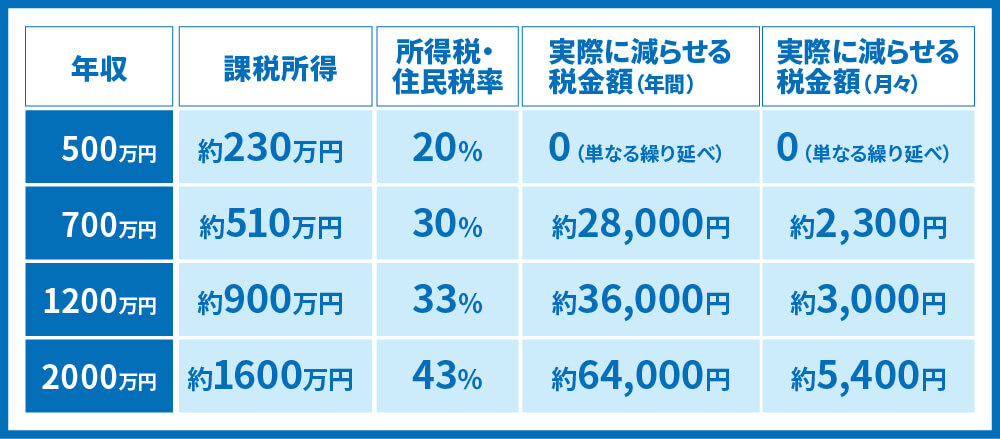

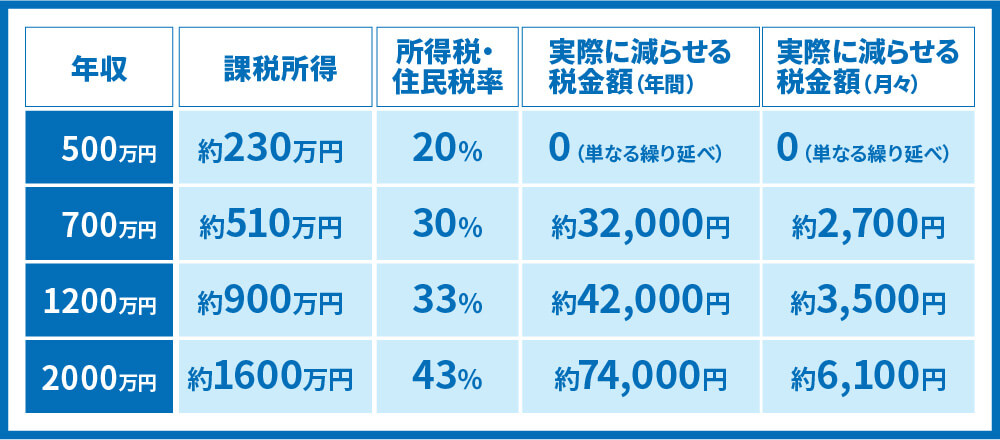

以下の図をご覧ください。

【2500万円の新築区分マンションを購入した場合】

図からわかるように、年収が2000万円の人でも月々に換算すると約5,400円の節税にしかなりません。

年収500万円の人はもっとひどく、単なる税の繰り延べにしかなりません。

あなたは、月々数千円税金を減らすために、数千万円の借入リスクや空室リスク、建物・設備修繕リスク、毎年10万円近くの固定資産税支払い義務などを背負いたいと思いますか。

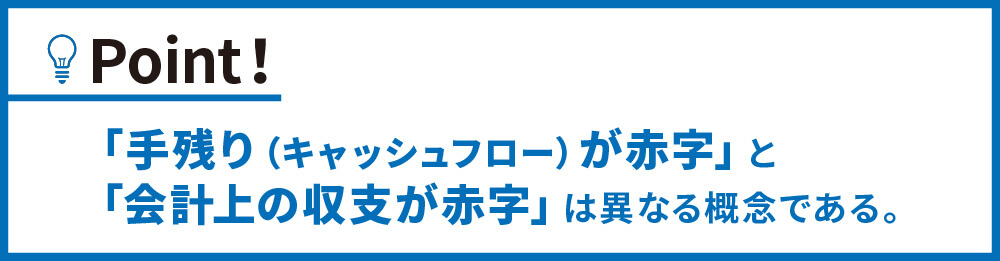

本来、収益用不動産を活用した節税は、手残りを赤字にしたり雑費を費用計上したりして実現するものではなく、減価償却費を活用して会計上の赤字をつくり所得と損益通算することによって実現するものです。

そのため、減価償却期間が長く減価償却費を大きくとりづらい区分マンションを節税目的で購入するのは間違いです。

また、収益用不動産は物件を保有している間の所得税・住民税率と物件を売却する際の譲渡所得税率の差を利用して実現するものですので、年収があがりきらないうちに収益用不動産で節税に取り組むのはおすすめしません。

収益用不動産を活用した節税効果が見込めるのは、目安として年収1200万円以上の人です。

収益用不動産を活用した節税の仕組みについては本記事では割愛します。

詳しくは下記記事をご覧ください。

2.税還付額を算出してみよう

本章では新築区分マンション、中古区分マンション、築古木造アパートを購入した場合の税還付額を計算していきます。

物件別年収ごとの年間節税効果は以下の通りです。

いくら税金を減らせるかは下記計算式で算出します。

手残り(キャッシュフロー)ではなく、あくまで会計上(帳簿上)の収支を赤字にするというところがポイントです。

よく、実際の手残り(キャッシュフロー)が赤字になる物件を購入して節税になったという人がいますが、それは大きな間違いです。手残り(キャッシュフロー)が赤字ということは、単純に損をしたから税金が減っただけですので節税とはいえません。

②所得税・住民税率―譲渡所得税率

収益用不動産を活用した節税効果は、実際に物件を保有している間の所得税・住民税率と物件を売却する際の譲渡所得税率の差によって生まれます。

物件保有中にとった減価償却費は物件売却時に同じ額が譲渡利益としてかかるため、税の繰り延べに過ぎないといわれますが、これは所得税・住民税率が20%以下の人が物件を購入した場合や法人で物件を取得した場合に起こることです。

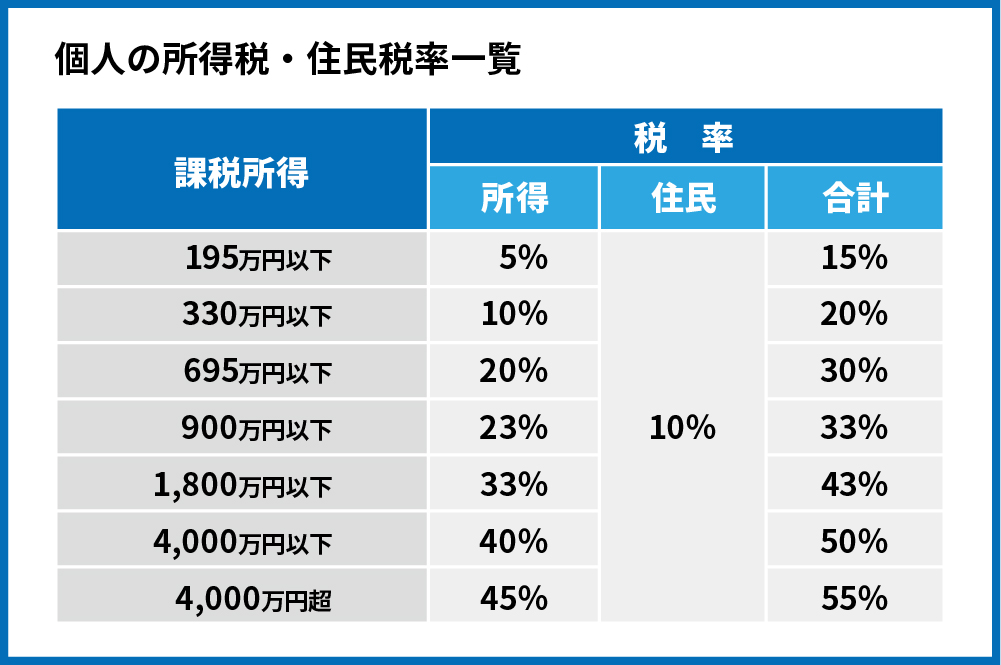

所得税・住民税率は以下の通りです。

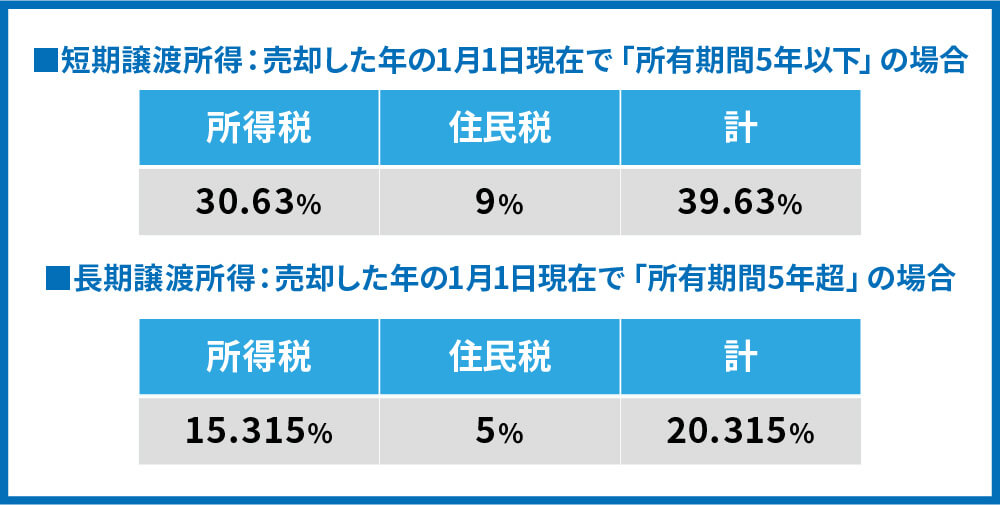

譲渡所得税率は以下の通りです。

物件を購入してから5年が経過すると長期譲渡となり譲渡所得税率が下がります。そのため、収益用不動産を活用した不動産投資では一般的に長期譲渡になってから物件を売却し利益を確定させます。

課税所得が330万円以下の人は、物件保有中の所得税率・住民税率と譲渡所得税率との差がつくれないため、収益用不動産を活用した節税には向かないことがお分かりいただけると思います。

以上がいくら税金を減らせるかの考え方です。

以下で新築区分マンション・中古区分マンション・中古1棟アパートの節税効果を一緒に見ていきましょう。

2.1.新築区分マンション

物件価格2500万円(土地500万円、建物2000万円)、利回り4.5%の新築区分マンションをフルローン・金利1.5%で購入した場合

諸経費約60万円、借入返済(利息部分)約37万円、減価償却費43万円

※諸経費、借入返済(利息部分)は概算です。

の計算式に当てはめると、

家賃収入112万円―諸経費(管理費・固定資産税等)60万円―借入返済(利息部分)37万円―減価償却費43万円=28万円の会計上収支赤字 になります。

この28万円の会計上の赤字に、所得税・住民税率と譲渡税率の差を掛け合わせると以下のような節税効果になります。

2.2.中古区分マンション

物件価格2500万円(土地500万円、建物2000万円)、利回り5.5%の築15年中古区分マンションをフルローン・金利2.0%で購入した場合

諸経費約60万円、借入返済(利息部分)約50万円、減価償却費約60万円

※諸経費、借入返済(利息部分)は概算です。

に当てはめると、

家賃収入138万円―諸経費(管理費・固定資産税等)60万円―借入返済(利息部分)50万円―減価償却費60万円=32万円の会計上収支赤字 になります。

この32万円の会計上の赤字に、所得税・住民税率と譲渡税率の差を掛け合わせると以下のような節税効果になります。

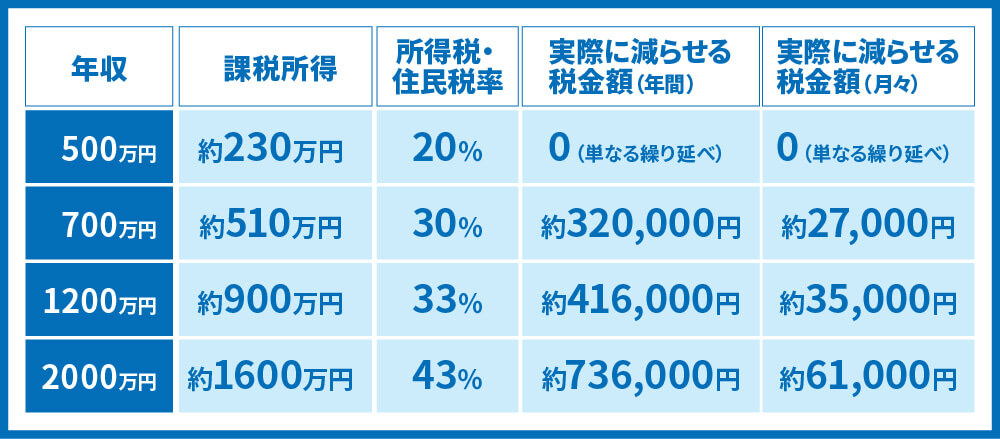

2.3.中古1棟アパート

物件価格2500万円(土地1000万円、建物1500万円)、利回り8%の築23年(耐用年数切れ)の中古1棟アパートをフルローン金利2.5%で購入した場合

諸経費約(管理費・固定資産税等)70万円、借入返済(利息部分)75万円、減価償却費約375万円

に当てはめると、

家賃収入200万円―諸経費(管理費・固定資産税等)70万円―借入返済(利息部分)75万円―減価償却費375万円=320万円の会計上収支赤字 になります。

この320万円の会計上の赤字に、所得税・住民税率と譲渡税率の差を掛け合わせると以下のような節税効果になります。

このように、物件の種類によって節税効果が大きく異なるということがお分かりいただけるかと思います。特に、新築区分マンションと中古1棟アパートでは、最大で60万円以上も節税効果が異なります。

3. 節税効果を得るためには、大きな減価償却費×高収入の組み合わせがポイント

これまでお伝えしたように、収益用不動産を活用した節税は、

・減価償却費が大きくとれる物件を選ぶこと

・物件を購入する人の年収が1200万円以上であること

が重要なポイントです。

3.1.減価償却費を大きくとれる物件を選ぶこと

減価償却費を大きくとれる物件は減価償却期間の短い物件です。

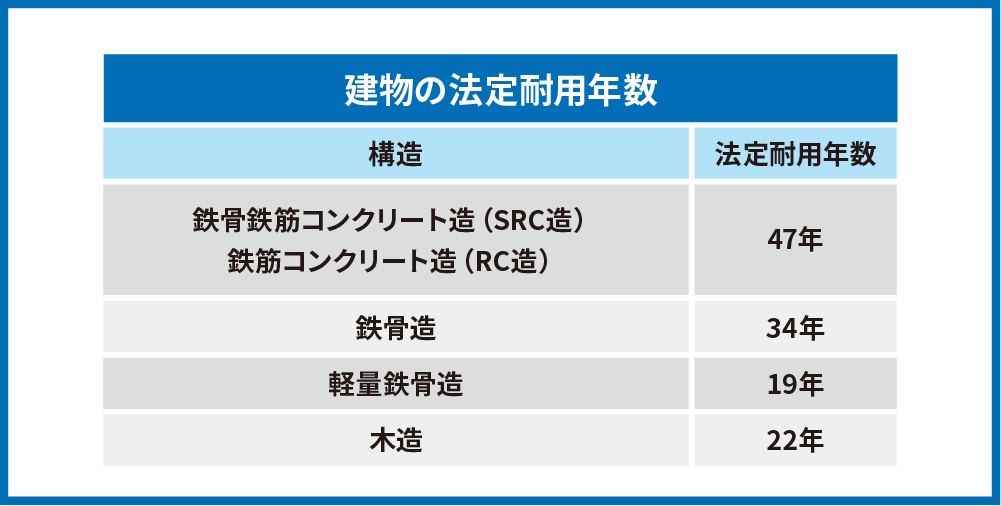

例えば、下記図のように木造の法定耐用年数は22年と他の構造に比べて短いため、同じ建物価格・同じ減価償却期間だったとしてもより大きな減価償却費をとることができます。

また、法定耐用年数切れなら法定耐用年数×20%で減価償却ができ減価償却期間が短いため、同じ建物価格・同じ構造でもより大きな減価償却費をとることができます。

減価償却費の計算方法はこちら:

中でも木造築古物件は減価償却期間が最短4年のため、節税向きの物件だといえます。

法定耐用年数一覧:

3.2.物件購入する人の年収が1200万円以上であること

これまでお伝えしてきたように、収益用不動産を活用した節税で不動産投資のリスクに見合うような効果をえられるのは年収が1200万円以上の人です。

収益用不動産を活用した節税では、物件保有時の所得税・住民税率と物件売却時の譲渡税率の差異を利用することで、単なる繰り延べではなく税金額を少なくすることができます。

高収入であればあるほど所得税率・住民税率は高くなるので、節税効果が高まることは自明ですね。

当社のお客様でも、節税目的で物件を購入される方のほとんどが年収1200万円以上です。

逆にいうと、年収が1200万円ないにも関わらず節税効果を強く勧めてくる営業マンには注意が必要です。

4.最後に

本記事で、あなたが収益用不動産を活用した節税の仕組みを正しく理解し、不動産投資の効果を最大化するお手伝いができていれば幸いです。

コメント