「インフレや株価変動などのリスクに備えつつ、資産を守り育てる方法が知りたい」

これは、多くの人が抱える切実な思いです。

とくに、一定の資産を築いた富裕層の方にとっては、“保有資産の価値をいかに維持・向上させるか?” が重大な関心事ではないでしょうか。資産防衛への取り組み方が将来を大きく左右するといっても過言ではありません。

資産防衛とは、インフレ・金利・市場・為替・流動性などのリスクから資産を守り、その価値を維持・増大させることを指します。

経済環境が目まぐるしく変化する現代社会において、大切な資産を守ることは重要課題です。

この記事では、資産防衛の重要性や具体的な戦略について、体系的に解説します。資産防衛の基本を身につけ、リスクに強い資産形成を実践するためにお役立てください。

目次

1. 資産防衛とは何か?基礎知識

最初に、資産防衛とは何か、なぜ重要なのかについて、あらためて確認しましょう。本質を理解し、その必要性を再認識することが大切です。

以下のポイントを解説します。

1.資産防衛の定義

2.現代社会における資産防衛の必要性

1.1. 資産防衛の定義

資産防衛とは、保有する資産の実質価値を維持・増大させるための一連の取り組みを指します。目的は、資産価値を脅かすさまざまなリスクに備え、その影響を最小限に抑えることです。

資産防衛の実践では、長期的な視点に立ち、資産を守りつつ着実に成長させるために行動します。

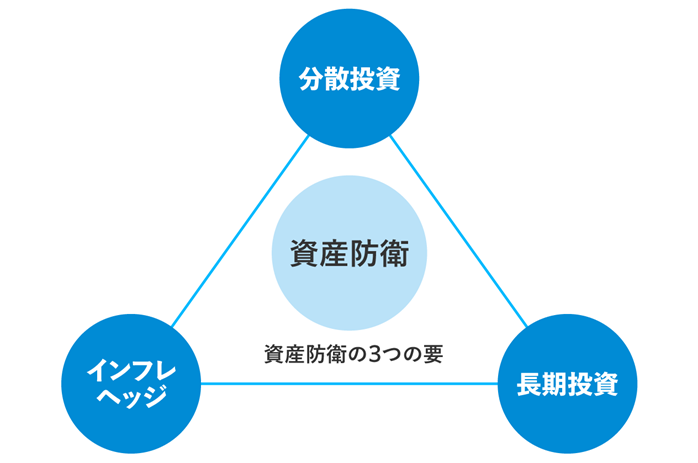

具体的には、分散投資・インフレヘッジ・長期投資の3点を押さえることが、資産防衛の大原則だといえるでしょう。

【資産防衛の3つの要】

・分散投資の徹底:資産を複数の資産クラスに分散し、特定の資産に偏らないようにします。

・インフレヘッジ手段の活用:インフレは資産の実質価値を目減りさせる脅威です。不動産や株式などへの投資を通じて、インフレに強い資産を保有します。

・長期投資の実践:短期的な値動きに一喜一憂するのではなく、数十年単位の長期的視点から投資を行います。時間の経過とともに、複利の効果が発揮され、着実な資産の成長が期待できます。

資産防衛策について詳しくは後述しますが、「簡単に結論だけ知りたい」という方は、上記の3つをまず実践することをおすすめします。

1.2. 現代社会における資産防衛の必要性

変化の激しい現代社会においては、先行きの不透明感が増しています。将来への備えとして、資産防衛の重要性がこれまで以上に高まっているのです。

【資産防衛の必要性が高まる理由】

・物価上昇リスクの高まり:日本経済は長年のデフレからの脱却を図っており、中長期的にインフレ率が上昇するリスクが高まっています。インフレは資産の実質価値を目減りさせるため、その対策が不可欠です。

・低金利環境の長期化:日本では長らく超低金利環境が続いており、預金や債券などの安全資産の利回りが極めて低い状況にあります。インフレ率を考慮すると、資産の実質価値が目減りするリスクがあります。

・グローバルな不確実性の増大:貿易摩擦や戦争、地政学リスクの高まりなど、世界経済の不確実性が増しています。リスクに強い資産配分が求められる時代となっています。

このように、資産防衛の必要性がかつてないほど高まっています。将来への備えとして、早めの対策が必要です。

続いて以下では、より深く、リスクや戦略について掘り下げていきましょう。

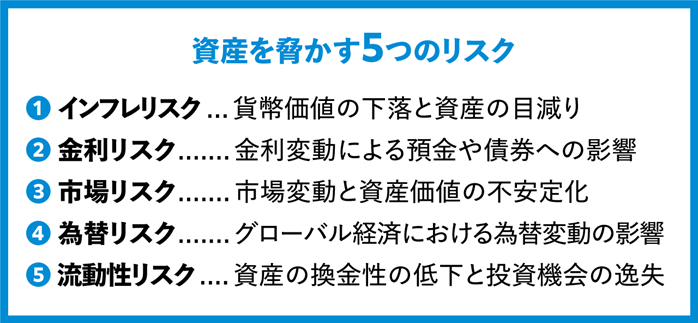

2. 資産を脅かすリスクとは?主要な5つの要因

資産防衛に取り組むためには、まず「何から資産を守るのか?」を知る必要があります。

資産の実質価値を脅かすリスクにはさまざまなものがあります。ここでは、とくに重要な5つのリスクを取り上げます。

①インフレリスク:貨幣価値の下落と資産の目減り

②金利リスク:金利変動による預金や債券への影響

③市場リスク:市場変動と資産価値の不安定化

④為替リスク:グローバル経済における為替変動の影響

⑤流動性リスク:資産の換金性の低下と投資機会の逸失

2.1. インフレリスク:貨幣価値の下落と資産の目減り

1つめのリスクは「インフレリスク」です。

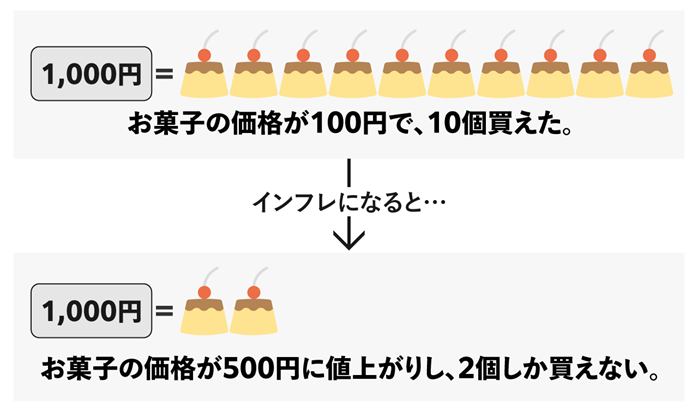

インフレとは、物価の持続的な上昇により貨幣の購買力が低下する現象を指します。

インフレが進行すると、手元の現金や預金などの資産価値が目減りしてしまいます。現在の日本は、長年のデフレを脱却してインフレ傾向が見られていますので、警戒が必要です。

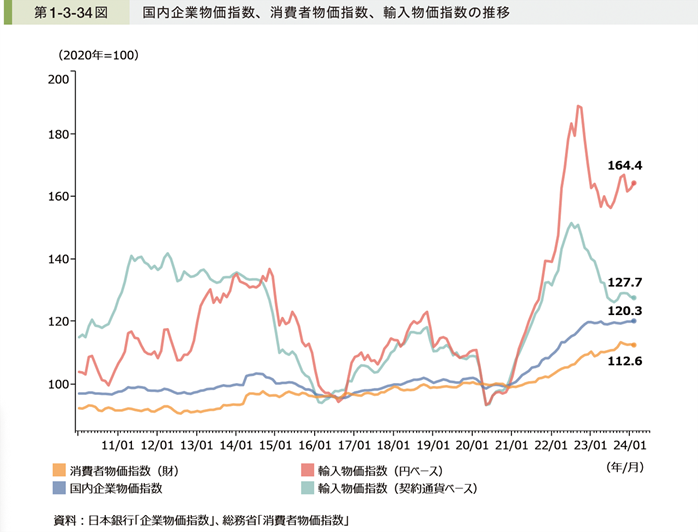

以下は物価指数の推移を示したグラフです。オレンジ色の線が、インフレの重要指標である消費者物価指数になります。

【日本のインフレ背景】

・日銀の大規模金融緩和策:2013年以降の「異次元緩和(量的・質的金融緩和)」により、マネタリーベース(中央銀行が供給するお金)が増加しています。中長期的にインフレ圧力が高まるリスクがあります。

・世界的なエネルギー価格の高騰:2021年以降、複合的な要因で原油などのエネルギー価格が世界的に高騰しています。エネルギー価格が上昇すると物価全般に上昇圧力がかかり、インフレが進みやすくなります。

・円安の進行:輸入価格の上昇を通じて、物価押し上げ圧力が高まっています。グローバルなインフレ傾向と相まって、日本国内の物価上昇に拍車がかかる可能性があります。

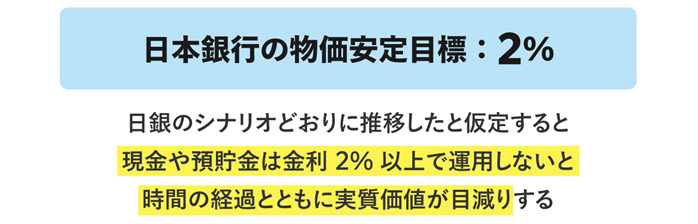

また、前提として「2%のインフレ率」は日本銀行が目標としているところです。

日銀のシナリオどおりに推移した場合には「年利2%以上」で運用しないと、資産の実質価値は目減りすることになります。また、インフレ率が2%で収まらず、より高い割合で推移する可能性もあります。

参考:日本銀行「2013年以降の「量的・質的金融緩和」のもとでの金融政策」、資源エネルギー庁「世界的なエネルギー価格の高騰が日本に与える影響」

2.2. 金利リスク:金利変動による預金や債券への影響

2つめのリスクは「金利リスク」です。

金利の変動は、預貯金として保有している資産や、債券価格に直接的な影響を及ぼします。

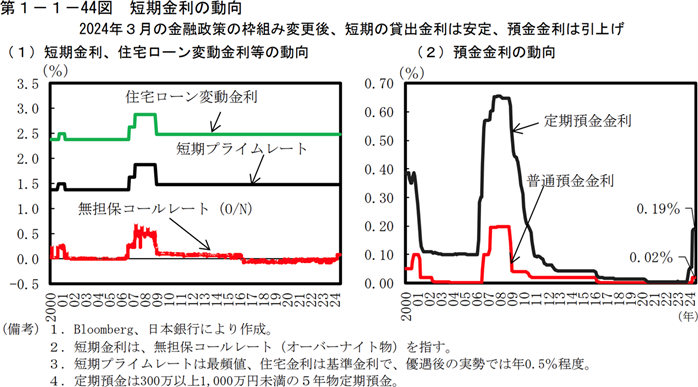

金利はインフレ時には上昇する傾向があります。日本はインフレ基調へ転換の兆しが見られるものの、金利はまだまだ低金利状態が続いています。

内閣府の資料によれば、2024年の定期預金金利は0.19%、普通預金金利は0.02%です。

【低金利環境がもたらす影響】

・預金金利の低下:大規模な金融緩和の影響で、預金金利は極めて低い水準で推移しています。普通預金の平均金利は0.02%程度にとどまっており、事実上ゼロ金利の状態が続いています。

・実質金利のマイナス化:物価上昇率が預金金利を上回る状況では、実質金利がマイナスとなります。仮に預金金利0.02%に対しインフレ率が2%の場合、実質金利は -1.98% となり、預金の実質的な価値は毎年1.98%程度目減りすることになります。

・債券価格の変動:債券価格は、金利の動きと逆の関係にあります。一般的に、金利が低下すると債券価格は上昇します。金利が上昇すると債券価格は下落します。

資産防衛の観点からは、キャッシュや預金への偏重は避ける必要があります。市場金利の変動を見極めつつ、国債などへの分散投資も視野に入れるべきといえます。

2.3. 市場リスク:市場変動と資産価値の不安定化

3つめのリスクは「市場リスク」です。

景気や企業業績の変動などを受けて、株式や債券の価格は常に変動します。とくに、保有資産の中に株式の割合が高い場合、市場リスクが高くなる傾向があります。

【株式市場変動の影響】

・株式市場の暴落:世界的な金融危機の際には株価が大きく下落します。日経平均株価は、2008年のリーマンショックでは約50%、2020年のコロナショックでは約30%の下落率となっています。

・企業業績の悪化:景気後退期には、多くの企業で売上高の減少や利益の悪化が見られます。個別株に投資している場合、保有株の企業業績が悪化すると、株価の下落リスクが高まります。

・配当の減少・無配:業績悪化により増配どころか減配に転じる企業も少なくありません。2020年には新型コロナウイルスの影響から、多くの企業が減配や無配に踏み切りました。

市場リスクは投資において避けられない要素ですが、その影響を最小限に抑えるためには、分散投資や長期的な投資戦略の採用が重要です。

また、定期的なポートフォリオの見直しや、市場動向の把握も、リスク管理において欠かせません。

2.4. 為替リスク:グローバル経済における為替変動の影響

4つめのリスクは「為替リスク」です。

グローバル化の進展により、世界経済との連動性が高まっています。それに伴い、為替変動が国内の株式・債券市場に及ぼす影響が大きくなっているのが特徴です。

とくに、ドル建てなどの海外資産に投資している場合、為替リスクへの注意が必要です。円安になれば保有資産の円換算額が増加しリターンが向上する一方、円高局面では為替差損のリスクが高まります。

|

影響を与える対象 |

円高 |

円安 |

|

輸出企業の業績 |

↓輸出採算の悪化を通じて下押し要因に |

↑輸出企業の価格競争力向上により業績改善に寄与 |

|

外貨建て資産の評価 |

↓外貨建て資産の円換算額が減少し、評価損のリスク |

↑外貨建て資産の円換算額が増加し、為替差益の恩恵 |

|

国内物価 |

↓輸入物価の下落を通じて物価下落圧力に |

↑輸入物価の上昇を通じて物価高の要因に |

急激な円高・円安の影響

・輸出企業の業績:円高局面では輸出採算の悪化を通じて企業業績の下押し要因となる一方、円安局面では輸出企業の価格競争力向上により業績改善に寄与します。自動車や電機など、輸出依存度の高い産業への影響が大きくなる傾向にあります。

・外貨建て資産の評価:保有する外貨預金や外国株式、外国債券などの外貨建て資産は、円高方向に振れた場合に評価損が生じるリスクがある一方、円安方向では為替差益の恩恵を受けられます。為替変動は予想が難しく、リスク管理が重要となります。

・国内物価への影響:円高局面では輸入物価の下落を通じて物価下落圧力がかかる一方、円安局面では輸入物価の上昇を通じて物価高の要因になり得ます。この変動は金融政策にも大きな影響を与えます。

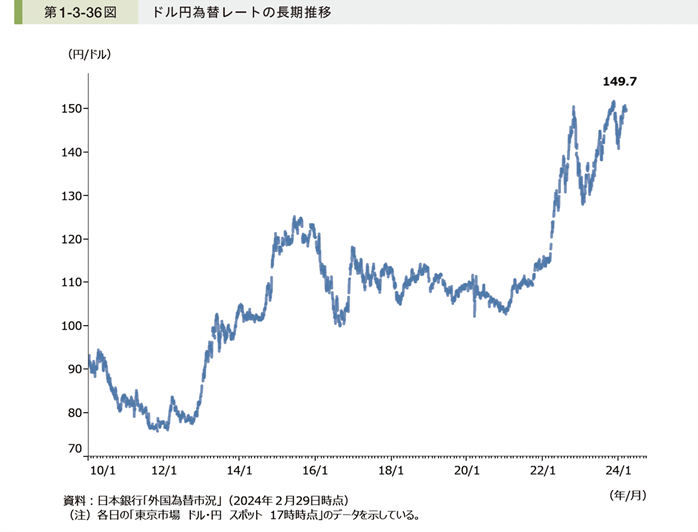

現在の日本の状況は、2022〜2023年にかけて、急激な円安に振れました。

2025年以降は、「急激な円安の反動から円高に振れる」と見る人もいれば、「円安がこのまま進む」と主張する人もいます。つまり、先行きは不透明です。

資産防衛の観点からは、円安・円高どちらの可能性もあると捉え、リスクヘッジをしていく必要があります。

2.5. 流動性リスク:資産の換金性の低下と投資機会の逸失

5つめのリスクは「流動性リスク」です。

流動性リスクとは、保有資産を必要なタイミングで売却・換金できないリスクを指します。資産の換金性の低下により、いざというときに資産を取り崩せなくなったり、投資機会を逸失したりする可能性があります。

たとえば、株式は原則として市場で自由に売買できる流動性の高い資産ですが、「○○ショック」と呼ばれるような急落局面では、流動性の低下が見られます。

また、不動産の流動性はもともと低く、換金に時間を要するケースが少なくありません。

【流動性リスクの顕在化】

・金融危機の際の換金難:世界的な金融危機の際には、投資家心理の悪化から売買取引が成立しにくくなり、保有株式を売却したくても買い手がつかないケースが発生します。マーケットの機能不全といえる状況です。

・不動産の売却難:不動産価格の下落局面では買い手が見つからず、思うような価格で売却できないリスクがあります。流動性の低さに加え、少額分割が難しいという不動産の特性も影響しています。

・投資資金の回収難:ベンチャー投資など、投資期間が長期に及ぶ資産クラスでは、投資資金の回収が困難になるリスクがあります。事業環境の変化などにより、当初想定していた時期に資金回収ができないケースがあります。

流動性リスクに備えるためには、一定の資産は現金や預金として確保しておくことも重要となります。

以上、ここまでの話をまとめておきましょう。

続いて以下では、これらのリスクからどのように資産を守っていけばよいのか、戦略面を解説します。

3. 資産防衛の5つの基本戦略

資産を守り、着実に増やしていくための資産防衛戦略には、大きく分けて5つの柱があります。

(1)分散投資

(2)インフレヘッジ

(3)長期投資

(4)ポートフォリオ・リバランシング

(5)税制優遇策の活用

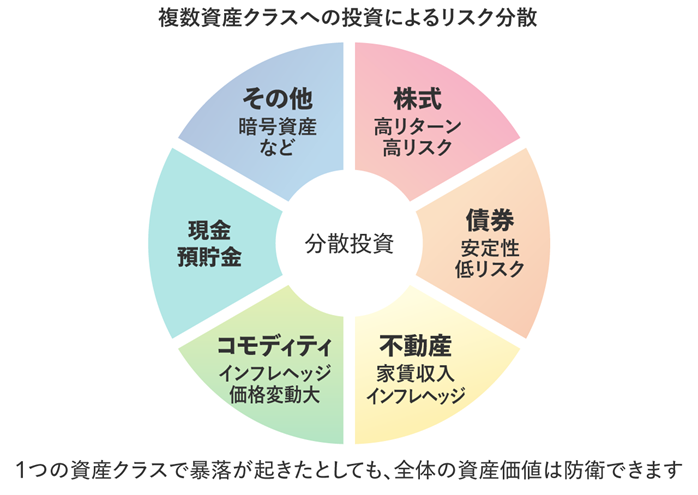

3.1. 分散投資

1つめの戦略は「分散投資」です。

株式・債券・不動産・コモディティ(商品)など、複数の資産クラスに投資すると、リスク分散が図れます。

とくに不動産投資は、安定したキャッシュフローを生み出し、資産ポートフォリオに強固な基盤を提供してくれます。

株式や債券は、国内・先進国・新興国への地域的な分散投資により、さらなるリスク低減が期待できます。

【ポートフォリオの例】

・不動産重視型:国内不動産30%、海外REIT(不動産投資信託)20%、国内株式20%、先進国株式20%、コモディティ10%といったポートフォリオです。安定したキャッシュフローを生みつつ、地域的分散により成長を狙います。

・グローバル分散型:国内株式20%、先進国株式30%、新興国株式20%、不動産(国内不動産15%、グローバルREIT15%)を組み合わせたポートフォリオです。インフレヘッジと長期的な資産成長を目指します。

・安定収益型:国内債券40%・グローバルREIT15%・国内不動産15%・国内株式15%・先進国株式10%・コモディティ5%を組み合わせます。不動産と債券を活用し、安定的な収益を追求します。

資産の配分は、投資のリスク許容度や目的に応じて、柔軟に設定することが大切です。年齢が上がるにつれて、キャッシュフローを重視した不動産や債券の比率を増やすことが望ましいでしょう。

より詳しくは、以下の記事もあわせてご覧ください。

分散投資のメリットは?資産を分散させて投資のリスクを減らそう

3.2. インフレヘッジ

2つめの戦略は「インフレヘッジ」です。

インフレリスクに備えるには、実物資産を中心とした運用が効果的です。とくにインフレに強い資産の例を挙げると、以下のとおりです。

【インフレに強い資産の例】

・不動産:土地そのものの希少性に加え、賃料収入はインフレと連動しやすい特性があります。賃貸アパートやマンションを経営すれば、物価上昇に合わせて収入も増加し、インフレヘッジ効果が期待できます(ただしインフレに対して少し遅れて賃料が増加する傾向にあります)。

・金・銀などのコモディティ:貴金属は希少価値の高い実物資産です。金は歴史的にインフレヘッジの役割を果たしてきました。インフレ局面では価値が上昇する傾向があり、ポートフォリオの安定性を高めます。

・インフラファンド:社会に不可欠なインフラへ投資するファンドです。需要が安定的で、長期契約により収益の予測可能性が高くなります。多くの場合、料金体系にインフレ連動の仕組みが組み込まれており、インフレに強い性質を持ちます。

前述の分散投資の際には、上記のようなインフレに強い資産を適切に組み入れることを意識しましょう。ポートフォリオ全体の安定性が高まり、インフレへの耐性が強化されます。

3.3. 長期投資

3つめの戦略は「長期投資」です。

資産防衛において、長期的な視点を持つことが極めて重要です。短期的な価格変動に一喜一憂するのではなく、10年・20年先を見据えた資産形成を心がける必要があります。

【長期投資が資産防衛になる理由】

・時間分散の効果:長期間にわたって一定額を継続的に投資する積立投資は、時間分散の効果により価格変動リスクを軽減できます。定期的な買付けにより、平均取得単価を安定させる効果が期待できます。

・情報格差リスクの軽減:とくに株式市場では、短期的には投資家ごとに保有する情報に格差が生じるものの、長い目で見れば企業の本質的な価値は株価に反映されていく傾向にあります。つまり長期投資を行えば、情報格差で損をするリスクを抑えられるのです。

・複利の効果:長期間にわたって投資を続けると、複利の効果により資産が着実に成長します。仮に年率3%のリターンであっても、30年間継続すれば投資元本は約2.4倍に増加します。

株式・債券・不動産など、どのような投資手法を行うにせよ、数十年単位で相場に向き合い続けることが、資産防衛につながります。

3.4. ポートフォリオ・リバランシング

4つめの戦略は「ポートフォリオ・リバランシング」です。

一度決めた資産配分を定期的に見直し、過度に偏った状態を解消することをリバランシングといいます。

相場変動により、ある資産の構成比が当初の想定から乖離した場合、一定のルールに基づいて売買すれば、リスクとリターンのバランスを保てます。

【リバランシングの目安】

・時間を基準にする:3カ月や6カ月など、一定の時間間隔でリバランシングを行う方法です。相場動向に左右されず、機械的・客観的に実施できるのがメリットです。

・変動率を基準にする:資産構成比が当初の目標値から一定以上乖離した時点でリバランシングを行う方法です。相場変動に応じて機動的に対応できる一方、取引頻度が高くなる傾向にあります。

リバランシングには売買コストや税金がかかることに注意しましょう。取引コストを最小限に抑えるよう、タイミングや金額を計画的に設定するのが賢明です。

詳しくは、以下の記事もあわせてご覧ください。

投資におけるポートフォリオの作り方・見直しの方法を解説

3.5. 税制優遇策の活用

5つめの戦略は「税制優遇策の活用」です。

NISAやiDeCoをはじめとする税制優遇制度を有効活用することは、長期の資産形成に欠かせません。税負担を軽減すれば、複利効果を高められます。

【代表的な非課税制度】

・NISA(少額投資非課税制度):年間360万円(成長投資枠240万円、積立投資枠120万円)までの投資が非課税対象となります。非課税枠は生涯1,800万円に設定されています。

・iDeCo(個人型確定拠出年金):自助による資産形成を支援する私的年金制度で、掛金が全額所得控除の対象になります。受け取るときにも税制メリットがあります。掛金の上限は加入状況により異なるため、最新の上限額を確認することが重要です。

NISAやiDeCoは、資産形成の目的やライフプランに合わせて、有効活用を図ることが大切です。以下の記事も、あわせてご確認ください。

iDeCo・NISA、あなたにオススメなのはどっち?新NISA制度の特徴も解説

iDeCo(イデコ)の節税効果はどのくらい?メリットと節税の仕組みを解説

4. 資産防衛に不動産投資が貢献するのはなぜか?3つの理由

ここまで資産防衛に関して体系的に解説を進めてきましたが、よくある質問として、

「資産防衛に不動産投資が良いといわれるのは、なぜですか?」

というものがあります。

その理由について、3つのポイントを整理しておきましょう。

①インフレヘッジ効果

②安定したキャッシュフロー

③節税効果

4.1. インフレヘッジ効果

1つめのポイントは「インフレヘッジ効果」です。

先にも触れたポイントですが、不動産に焦点を当てて掘り下げましょう。

歴史を振り返ると、長期的に見て不動産価格は物価上昇に合わせて推移してきました。インフレ時には、実物資産である不動産の相対的な価値が高まる傾向があります。

【不動産のインフレヘッジ効果】

・地価の上昇:1980〜1990年代の地価高騰の時代には、インフレと地価上昇が同時進行しました。近年もインフレとともに、都市部を中心に上昇トレンドが継続しています。

・賃料の上昇:インフレ時には、「物価の上昇→賃金の上昇→家賃の上昇」と段階的に影響が家賃に波及することが知られています。不動産を所有するだけでなく賃貸経営を行えば、家賃収入の上昇が見込めます。

・建築コストの上昇:人件費や原材料費の高騰を受けて、建築コストは長期的に上昇傾向にあります。既存不動産の価値は相対的に高まっていくと考えられます。

不動産投資は長期的視点で見ると、インフレヘッジ効果を発揮し、資産価値の維持・向上に貢献します。

4.2. 安定したキャッシュフロー

2つめのポイントは「安定したキャッシュフロー」です。

不動産には、賃料収入を通じて安定的なキャッシュフローを生み出す特性があります。家賃収入は、株式の配当などと違い、景気の影響を受けにくく、また自身でコントロールできる魅力があります。

収益不動産の魅力

・安定的な収入源:株式や債券に比較して、賃貸経営は景気変動の影響を受けにくい特徴があります。適切な物件選びにより、長期的に安定した賃料収入が期待できます。

・コントロールの余地:株式投資では企業の経営に直接関与できませんが、不動産経営ではオーナー自身がコントロールできる部分が多くあります。たとえば、リノベーションによる物件の価値向上、募集戦略による入居率の改善、管理コストの最適化など、オーナーの努力次第で収益性を高められます。

・問題解決の柔軟性:株式や債券投資で損失が発生した場合、売却による損切りが選択肢となります。一方、不動産投資では、収益が低下しても、用途変更や家賃設定・管理方法の見直しなど、柔軟に対処できます。この柔軟性が、長期的な資産価値の維持・向上につながります。

不動産投資によって収入源を確保することは、長期的な資産防衛に大きな好影響を与えます。

4.3. 節税効果

3つめのポイントは「節税効果」です。

不動産投資は、ほかの投資と比較して、さまざまな節税効果が期待できる点は、資産防衛に取り組む際に覚えておきたいポイントです。

【不動産における節税効果】

・所得税の軽減効果:建物の取得費は減価償却が可能です。減価償却費によって不動産所得に会計上の赤字を作り、給与所得などのほかの所得と損益通算することで、所得税を抑えることができます。

・相続対策としての活用:資産を現金ではなく不動産として所有すれば、相続税評価額を引き下げることができます。なお、賃貸している場合は建物の評価額をさらに約30%下げることができ、将来の相続対策として有効です。

これらの税制上のメリットを活用すると、不動産投資は資産防衛において、より効果的な手段となります。

より詳しく知りたい方は、以下の記事もご確認ください。

不動産投資で節税はできる!仕組みをわかりやすく解説

5. 資産防衛を強固にしたいにおすすめの不動産投資法

最後に、資産の安全性を高めるヒントとなる具体的な情報を紹介します。

1.節税効果を最大化したいなら中古一棟アパート

2.リスクヘッジを高めたいなら新築×中古のハイブリッド不動産投資

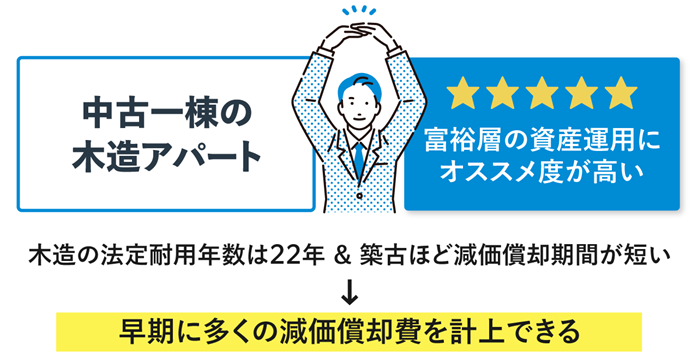

5-1. 所得税節税効果を最大化したいなら中古一棟アパート

不動産投資による所得税節税効果は、購入する建物の減価償却期間によって、大きく変わります。

簡単にいえば、減価償却期間が短い物件ほど、節税効果が高くなります。早期に多くの減価償却費を計上できるからです。

この点で有利なのは、木造の中古一棟アパートです。

中古一棟アパートの節税メリット

・木造の優位性:木造建築の法定耐用年数は22年で、鉄筋コンクリート造の47年などと比較して著しく短くなっています。この短い耐用年数により、(建物価格が同じ場合、他の構造と比較して)毎年の減価償却費が大きくなり、節税効果が高まります。

・築年数経過による減価償却の加速:中古物件の場合、すでに経過した年数に応じて減価償却期間が短縮されます。計算式は 「(法定耐用年数 – 経過年数)+ 経過年数 × 20%」で、たとえば築20年の木造アパートであれば残存耐用年数は6年、築22年以上では4年となり、築年数が経過しているほど短期間での償却が可能になります。

詳しく知りたい方は、お気軽に無料相談サービスをご利用ください。個別の状況にあわせた最適解をご提案させていただきます。

5.2. リスクヘッジを高めたいなら新築×中古のハイブリッド不動産投資

一方、リスクヘッジを高めたいなら、「新築×中古のハイブリッド不動産投資」という手法があります。

【新築・中古の不動産双方に投資することの利点】

・リスク分散:新築物件と中古物件のメリット・デメリットを相互に補完します。投資全体のリスクを軽減し、安定した収益を得やすくなります。

・キャッシュフロー最適化:新築物件の高い入居率と中古物件の高利回りを組み合わせ、短期的な収益と長期的な資産価値の両立を図れます。

このハイブリッド戦略は、資金力やリスク許容度に応じて柔軟に調整できます。

たとえば、初期投資を抑えたい場合は中古物件の比率を高め、安定性を重視する場合は新築物件の割合を増やすなど、個々のニーズに合わせたカスタマイズが可能です。

専門家のアドバイスを受けながら、最適な組み合わせを見出し、効果的な不動産投資を実現しましょう。

詳しくは以下のページにてご確認ください。

6. まとめ

本記事では「資産防衛」をテーマに解説しました。要点をまとめておきましょう。

資産を脅かすリスクとして、主要な5つの要因を解説しました。

①インフレリスク:貨幣価値の下落と資産の目減り

②金利リスク:金利変動による預金や債券への影響

③市場リスク:市場変動と資産価値の不安定化

④為替リスク:グローバル経済における為替変動の影響

⑤流動性リスク:資産の換金性の低下と投資機会の逸失

資産防衛の5つの基本戦略は以下のとおりです。

(1)分散投資

(2)インフレヘッジ

(3)長期投資

(4)ポートフォリオ・リバランシング

(5)税制優遇策の活用

資産防衛に不動産投資が貢献する理由として、以下が挙げられます。

・インフレヘッジ効果

・安定したキャッシュフロー

・節税効果

資産防衛を強固にしたい方におすすめの不動産投資法をご紹介しました。

1.節税効果を最大化したいなら中古一棟アパート

2.リスクヘッジを高めたいなら新築×中古のハイブリッド不動産投資

強固な資産防衛が、豊かな未来への第一歩となります。本記事でお伝えした戦略を参考に、大切な資産をしっかり守り、育てていただければ幸いです。

コメント