「日本は、税金を取りすぎじゃないか?」

そんなふうに感じたことはありませんか。

近年、日本の富裕層を中心に、税負担の重さに不満を感じる人が増えています。実際、税負担の軽減を視野に入れ、海外移住する富裕層も少なくありません。

この記事では、“日本の税負担は、ほかの国と比べてどうなのか?” を、データを交えてわかりやすく解説します。

結論からいえば、税金 + 社会保障の国民負担率でいうと、日本の負担水準は、けっして高くはありません。むしろ、先進国の中では比較的低いほうといえます。

ただし、所得税や相続税など、税金の種類別に比較すると、また違った側面も見えてきます。詳しくは本文にて解説しますので続きをご覧ください。

1. 税金の「国民負担率」ランキング

まずは、冒頭で触れた「国民負担率」の詳細から見ていきましょう。

1.1. 国民負担率とは何か

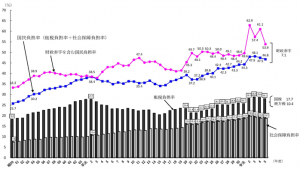

国民負担率とは、国民所得に対する【租税負担率 + 社会保障負担率】の割合です。下グラフの青色の折れ線グラフが、国民負担率にあたります。

2.財政赤字の計数は、国及び地方の財政収支の赤字であり、一時的な特殊要因を除いた数値。

具体的には、平成10年度は国鉄長期債務の一般会計承継、平成20年度は日本高速道路保有・債務返済機構債務の一般会計承継、平成23年度は日本高速道路保有・債務返済機構の一般会計への国庫納付を除いている。

3.平成6年度以降は08SNA、昭和55年度以降は93SNA、昭和54年度以前は68SNAに基づく計数である。

ただし、租税負担の計数は租税収入ベースであり、SNAベースとは異なる。

グラフからわかるとおり、国民負担率は、基本的に右肩上がりの上昇トレンドにあります。直近の令和5年度(2023年度)の数値は【 46.8% 】です。

「所得の半分近くも、税や社会保障に持っていかれるのか」と考えると、非常に重く感じます。しかし、国際的には、より負担の大きい国が多く存在します。以下に続きます。

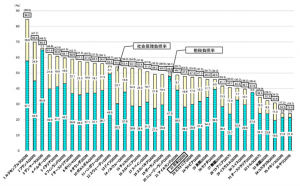

1.2. 日本は47.9%でOECD加盟36か国中22位(2020年)

各国の国民負担率を、2020年の数値で国際比較したデータがありますので、ご紹介します。

2020年の日本の国民負担率は【 47.9% 】で、以下で比較されている36か国中、22位となっています。

(注1)OECD加盟国38カ国中36カ国。日本、オーストラリア、アイルランド、トルコについては実績値。それ以外の国は推計による暫定値。コロンビア及びアイスランドについては、国民所得の計数が取得できないため掲載していない。

(注2)括弧内の数字は、対GDP比の国民負担率。

(出典)日本:内閣府「国民経済計算」等 諸外国:OECD “National Accounts”、 “Revenue Statistics”

出典:財務省「負担率に関する資料」

「日本は税金取りすぎ」という印象をお持ちだった方もいるかと思いますが、国際比較で見ると、国民負担率はそれほど高くありません。

1.3. 1位 ルクセンブルク 84.6%・最下位 チリ23.9%

前出のグラフを表にしたものが以下です。

| 国名 | 国民負担率 | 国名 | 国民負担率 |

| (1)ルクセンブルク | 84.6%(2020) | (19)ポーランド | 49.0%(2020) |

| (2)フランス | 69.9%(2020) | (20)ニュージーランド | 48.9%(2020) |

| (3)デンマーク | 65.9%(2020) | (21)アイルランド | 48.7%(2020) |

| (4)ベルギー | 61.8%(2020) | (22)日本 | 47.9%(2020) |

| (5)イタリア | 60.8%(2020) | (23)エストニア | 47.3%(2020) |

| (6)フィンランド | 59.7%(2020) | (24)ラトビア | 47.0%(2020) |

| (7)オーストリア | 58.9%(2020) | (25)英国 | 46.0%(2020) |

| (8)ギリシャ | 57.3%(2020) | (26)カナダ | 46.0%(2020) |

| (9)オランダ | 57.0%(2020) | (27)韓国 | 41.7%(2020) |

| (10)ポルトガル | 56.3%(2020) | (28)リトアニア | 40.7%(2017) |

| (11)ハンガリー | 56.0%(2020) | (29)イスラエル | 40.3%(2020) |

| (12)スウェーデン | 54.5%(2020) | (30)スイス | 39.7%(2020) |

| (13)ドイツ | 54.0%(2020) | (31)オーストラリア | 37.6%(2020) |

| (14)ノルウェー | 53.4%(2020) | (32)トルコ | 34.5%(2017) |

| (15)チェコ | 53.1%(2020) | (33)米国 | 32.3%(2020) |

| (16)スロベニア | 53.1%(2020) | (34)コスタリカ | 32.3%(2020) |

| (17)スペイン | 51.0%(2020) | (35)メキシコ | 24.3%(2020) |

| (18)スロバキア | 49.2%(2020) | (36)チリ | 23.9%(2020) |

国民負担率が最も高いのはルクセンブルクの84.6%、最も低いのはチリの23.9%と、国によって大きな開きがあることがわかります。

上位には欧州諸国が並び、下位には南米や北米の国が目立ちます。これは、福祉制度の充実度合いや社会保障制度の仕組みの違いが反映された結果といえるでしょう。

たとえば、北欧諸国のように「高福祉・高負担」を是とする文化圏では、国民負担率が高くなる傾向があります。一方、個人の自由と自助努力を重んじる文化圏(米国など)では、政府の関与を最小限に抑え、国民負担率が低くなる傾向があります。

ただし、国民負担率の数値だけで一概に税負担の重さを判断するのは難しい面もあります。社会制度、所得水準、物価の違いなども考慮する必要があるためです。

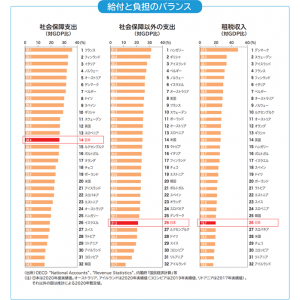

1.4. 参考:給付と負担のバランス

財務省の資料では、「給付と負担のバランス」と題して、以下の見解が述べられています。

支出面については、社会保障以外の支出規模は国際的に低い水準ですが、

高齢化等に伴う社会保障の給付の増加と国民の負担の関係について、

つまり、高齢化社会などに伴う社会保障支出の大きさに比較すれば、国民負担率はまだ低い(高める余地がある)と、日本政府は考えていることがうかがえます。

以下では、主要な税金ごとに、日本の税制の国際比較をしていきましょう。

2. 日本の「所得税・住民税」の国際比較

まずは「所得税・住民税」について、確認します。

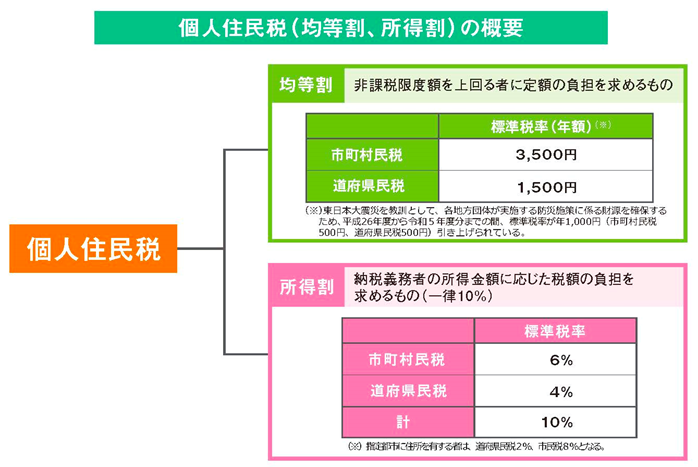

2.1. 日本の所得税・住民税の税率(給与所得や事業所得)

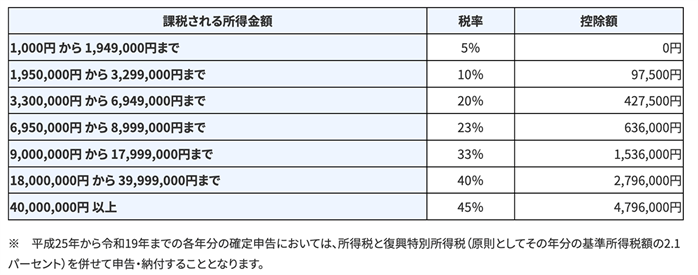

おさらいとして、給与所得や事業所得に対する日本の所得税は、所得が増えるにつれて税率が高くなる累進課税が採用されています。

所得税は5%から45%までの7段階、また住民税は市町村民税と都道府県民税を合わせて10%の税率で課税されます。

【所得税の税率】

【住民税の税率】

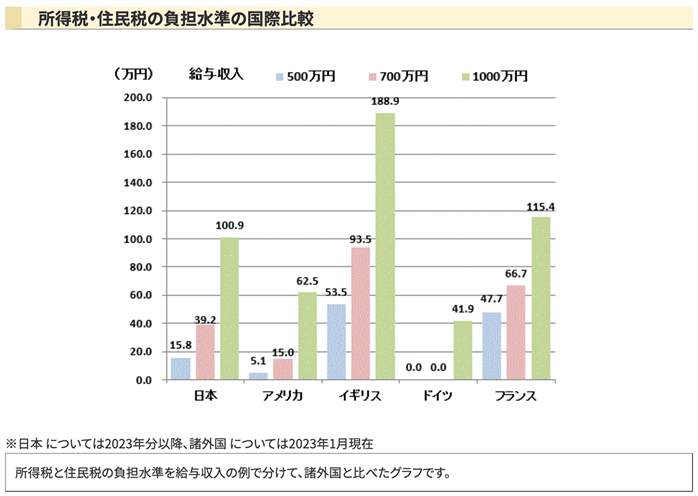

2.2. 米英独仏との比較

日本の所得税・住民税を国際比較するとどうなのか、見てみましょう。以下は所得税と住民税の負担水準を給与収入の例で分けて、諸外国と比べたグラフです。

出典:国税庁「税の国際比較」

どの所得水準で比較するかによって受け止め方は異なるかと思います。

給与収入1,000万円で比較すると、

〈日本の所得税・住民税は、イギリスやフランスより低く、アメリカやドイツより高い〉

といえます。

少なくとも、日本の所得税・住民税が諸外国と比較して極端に高いとはいえない、とわかります。

2.3. その他の日本の所得税

株式や暗号資産(仮想通貨)、不動産などの投資をしている方にとっては、給与所得や事業所得以外の所得税が気になるところです。

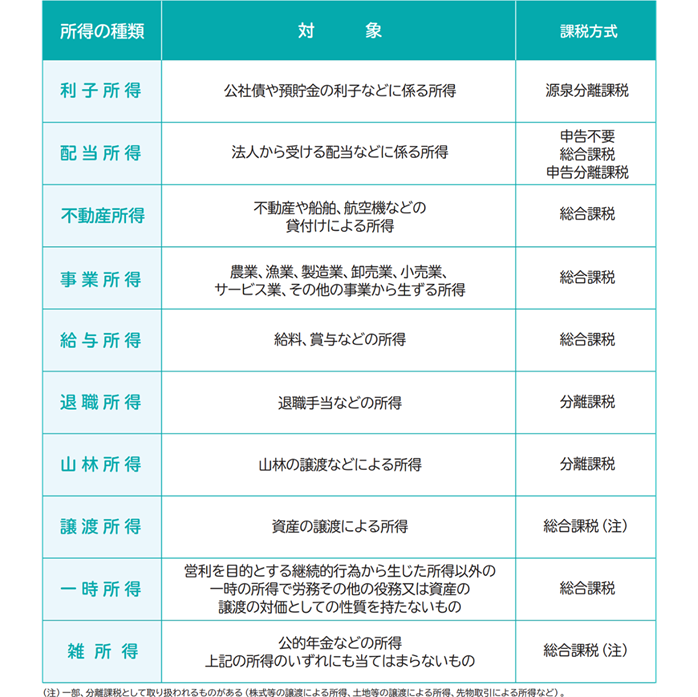

日本の所得税法では、所得を次の10種類に区分しています。

株式などの配当は「配当所得」、賃貸経営の家賃収入は「不動産所得」、株式や不動産の売却益は「譲渡所得」、暗号資産の売却益は「雑所得」に該当します。

それぞれの税率は、以下のとおりです。

| 配当所得 | 20%(所得税15%、住民税5%) |

| 不動産所得 | 5%~45%の累進税率(所得税)+10%(住民税) |

| 株式などの譲渡所得 | 20%(所得税15%、住民税5%) |

| 不動産などの譲渡所得 | 20%(所得税15%、住民税5%)※長期保有(5年超)の場合 39%(所得税30%、住民税9%)※短期保有(5年以下)の場合 |

| 雑所得 | 5%~45%の累進税率(所得税)+10%(住民税) |

※令和19年(2037年)までは、上記に加えて復興特別所得税 (原則としてその年分の基準所得税額の2.1%)が加算されます。

※不動産所得と雑所得は、原則として総合課税の対象となり、他の所得と合算して累進税率が適用されます。

詳しくは「No.1300 所得の区分のあらまし(国税庁)」にてご確認ください。

ただし、これらの所得税が国際的に見て高いのか低いのかを、単純に比較するのは難しい問題です。国によって所得区分や適用条件が異なるためです。

特定の国の所得税の税率について詳しく知りたい場合は、各国の税務当局のウェブサイトを確認するのが最も確実な方法です。

たとえば、アメリカの場合は 内国歳入庁(IRS)、イギリスの場合は 歳入関税庁(HMRC)のサイトで、最新の税率表を見ることができます。

2.4. 所得税が低い国

参考までに、所得税が低い国としては、以下が知られています。

【所得税が低い国の例】

・アラブ首長国連邦(UAE):ドバイやアブダビなどの都市があり、個人所得税が課されていません。石油資源に恵まれているため、所得税に頼らずに国家運営ができる特殊なケースといえます。ただし、2023年6月1日以降の事業年度から新たに法人所得税が導入されました。

・バハマ:カリブ海に浮かぶ島国で、個人所得税、法人税、キャピタルゲイン税などが課されていません。観光業が主要産業で、金融業も盛んです。物価は比較的高く、輸入品に高い関税がかかるため、生活コストは安くありません。

・バミューダ:北大西洋に浮かぶ英国海外領で、所得税がありません。ただし、給与所得には payroll tax という税金がかかります。保険業や観光業が盛んで、物価は高めです。居住権を得るには、厳しい審査をパスする必要があります。

・モナコ:地中海に面した欧州の都市国家で、所得税が課されていません。カジノ産業で栄えており、富裕層の居住地として知られています。ただし、物価が高いことでも有名で、生活コストは安くありません。

・カタール:中東の産油国で、国民や居住者に所得税が課されていません。ただし、石油・ガス会社の外国人社員には、所得税に相当する税金がかかります。物価は比較的高く、輸入品が多いため、生活コストもそれなりにかかります。

これらの国々に共通しているのは、資源や観光業など、所得税以外の収入源を持っていることです。

そして、所得税が低いからといって、生活コストまで安いわけではない点には注意が必要でしょう。むしろ、物価は高めの国が多くなっています。

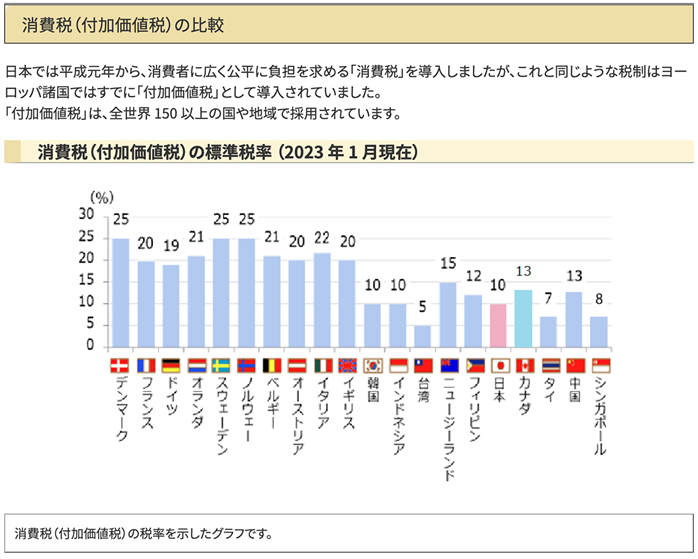

3. 日本の「消費税」の国際比較

続いて「消費税」について、見てみましょう。

3.1. 日本の消費税の税率

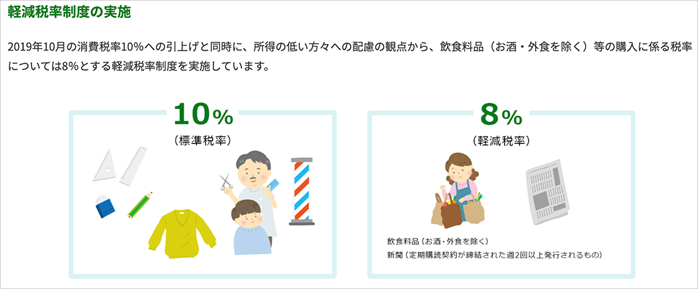

日本の消費税率は、2019年10月に【 10% 】になりました。

ただし、所得の低い方々への配慮の観点から、飲食料品などには8%の軽減税率が適用されています。

3.2. 諸外国との比較

日本の消費税と類似した税として「付加価値税」があります。

デンマーク・スウェーデン・ノルウェーといった北欧諸国の付加価値税は25%で、日本の2.5倍です。

出典:国税庁「税の国際比較」

なお、上グラフにアメリカは掲載されていませんが、アメリカの場合、消費税に相当する税として、州ごとに異なる売上税(Sales Tax)を導入しています。

売上税の税率は州によって大きく異なります。たとえばカリフォルニア州では7.25%、ニューヨーク州では4%といった具合です。

参考:Wisevoter「Sales Tax by State 2023」

日本の所得税率は、欧州諸国と比較すると低めですが、アジア諸国の中では平均的といえます。

4. 日本の「相続税」の国際比較

最後に、日本の相続税の国際比較を見てみましょう。

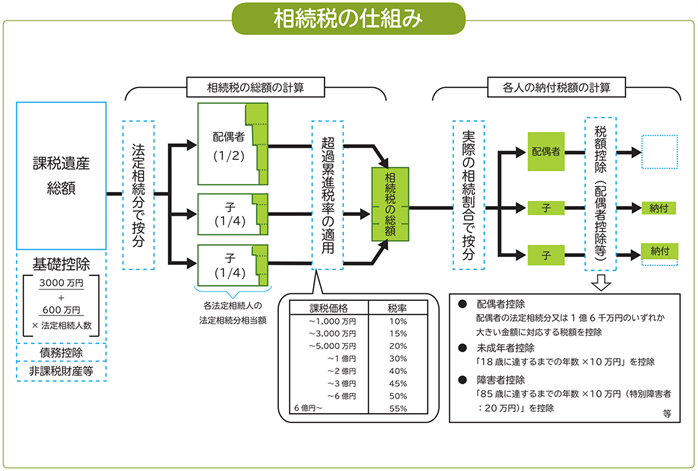

4.1. 日本の相続税の税率

以下は日本の相続税の仕組みです。

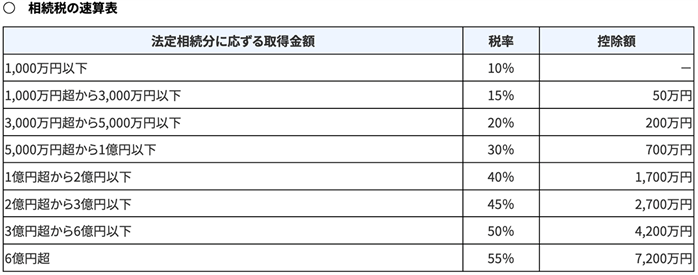

相続税は10%〜55%の8段階の累進課税となっています。

「1,000万円相続すると、100万円が税金で持っていかれる」

と思うと、かなり高いと感じる方が多いのではないでしょうか。

1億円を超えれば40%ですから、富裕層の方にとっては「税金取りすぎ」と言いたくなるところでしょう。

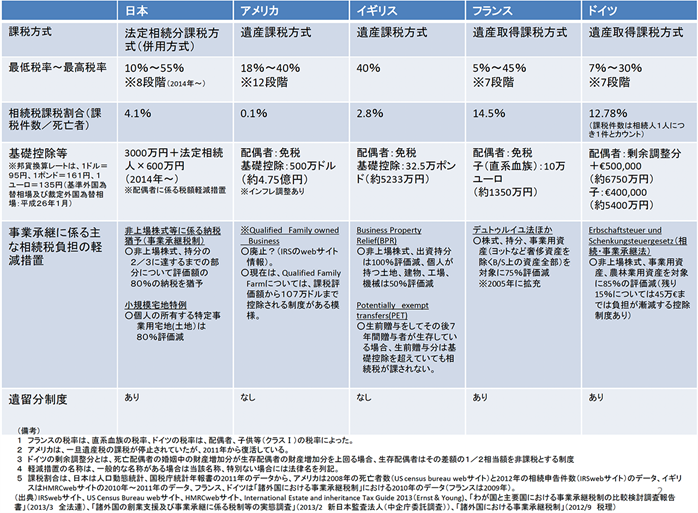

4.2. 諸外国との比較

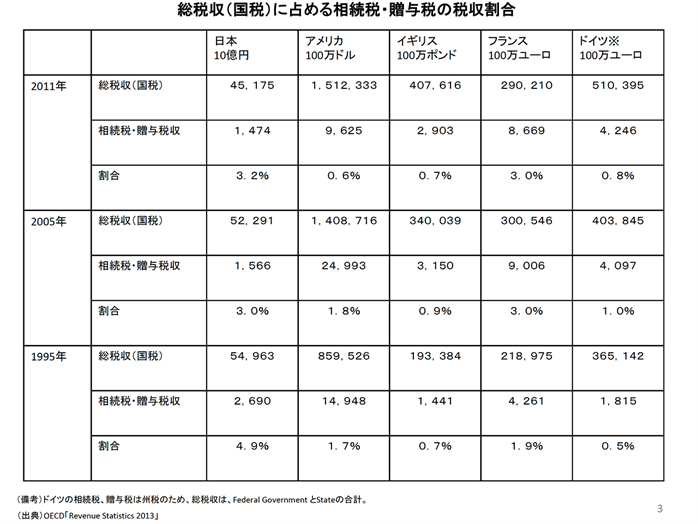

作成が平成26年(2014年)と少し古いですが、諸外国の相続税などについてまとめられた資料がありますので、ご紹介します。

[最低税率〜最高税率]に目が行きがちですが、まず着目したいのは、基礎控除の欄です。アメリカ・イギリス・フランスは、配偶者は免税となっています。

また、アメリカは基礎控除額が非常に高額であることが特徴です。本記事執筆時点での最新情報では、2024年度は【 基礎控除額:1,361万ドル 】となっています。

1ドル150円で換算すると約20億円ですから、アメリカでは相続税(遺産税)は、超富裕層にしか関係のない話題といえます。

国税に占める相続税・贈与税の割合を見てみると、日本は3.2%と諸外国よりも高い状況となっています。

4.3. 相続税対策には不動産を賢く活用すべき

日本の相続税は、諸外国と比較しても高い水準にあるため、資産を預貯金のままにしておくのは、得策とはいえません。

ある程度の資産形成が進んできたら、一部を不動産に換え、相続対策していくことをおすすめします。

相続対策に不動産が役立つ理由としては、次の3つが挙げられます。

2. 不動産を人に賃貸することで相続税評価額が低くなる

3. 借入を利用することでマイナスの資産を作ることができる

相続税評価額とは、相続税算出の基準となる額ですが、キャッシュ(現金)のまま持っていると額面どおりになります。100万円なら100万円が課税対象となるということです。

一方、100万円で不動産を購入した場合、相続税評価額は時価の70%程度となることが多く、課税金額を圧縮できます。また、賃貸することによる評価額の低減やローンを利用した節税効果も見込めます。

上記について詳細は、以下の記事で解説していますので、あわせてご覧ください。

5. まとめ

本記事では「日本は税金を取りすぎなのか」をテーマに解説しました。要点をまとめておきましょう。

・所得税・住民税については、諸外国と比較して極端に高いとはいえません。

・配当所得や株式などの譲渡所得、不動産所得などにかかる税率は、所得の種類によって異なります。

・消費税率は、欧州諸国と比較すると低めですが、アジア諸国の中では平均的です。

・相続税は、諸外国と比べても高い水準にあり、不動産を活用した相続対策が有効です。

なお、節税対策にご興味のある方には、以下の記事もおすすめです。有効な手法をご紹介しています。

コメント