「確定申告で所得控除はよく聞くけど、税額控除って何だろう?」

「実際にどんな種類があって、どれくらい節税できるんだろう?」

このような疑問をお持ちかもしれません。

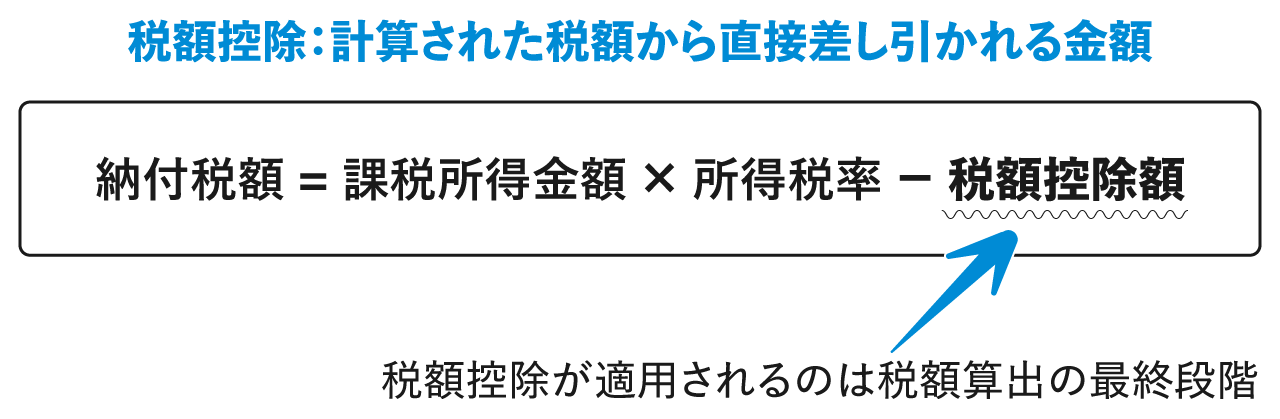

税額控除とは、計算された税額から直接差し引かれる金額のことです。最終的に算出された所得税から、税額そのものを減額する仕組みとなっています。

税額控除を賢く活用すれば、税負担を大きく軽減できる可能性が高まります。

本記事では税額控除の基本的な仕組みから、個人・法人それぞれに適用される主要な控除制度や注意点まで、わかりやすく解説します。

ご一読いただき、所得税をしっかり節税するためにお役立てください。

1. 税額控除とは?所得税を直接減らす節税の仕組み

まずは税額控除とは何か、基本的な事項から確認していきましょう。

1.税額控除は所得税額から直接金額を差し引く仕組み

2.税額控除の計算方法

3.税額控除と所得控除の違い

1.1. 税額控除は所得税額から直接金額を差し引く仕組み

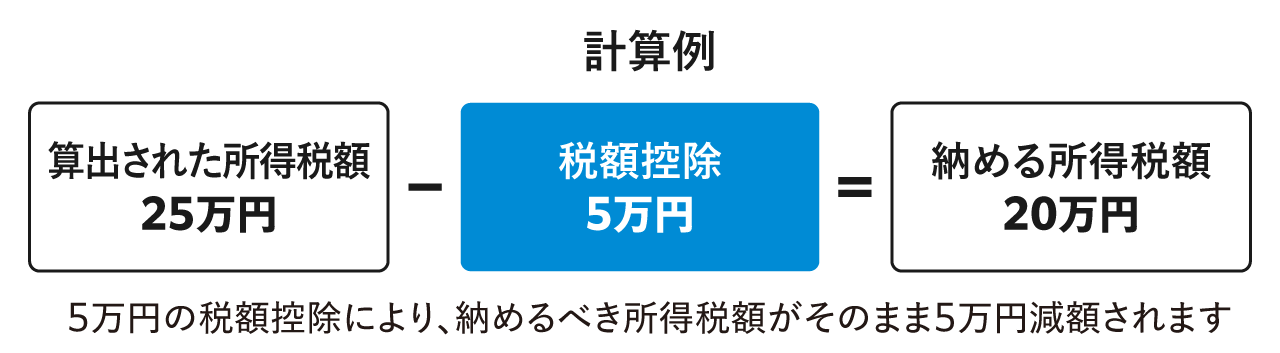

税額控除は確定申告や法人税申告において、算出された所得税額から直接、納税金額を差し引く仕組みです。

たとえば、5万円の税額控除があれば、納めるべき所得税額がそのまま5万円減額されます。

税額控除は、政策的な観点から特定の行動を促進するために導入されることが多い制度です。のちほど詳しく解説しますが、住宅取得や寄付、研究開発などの行動に対して、控除制度が設けられています。

1.2. 税額控除の計算方法

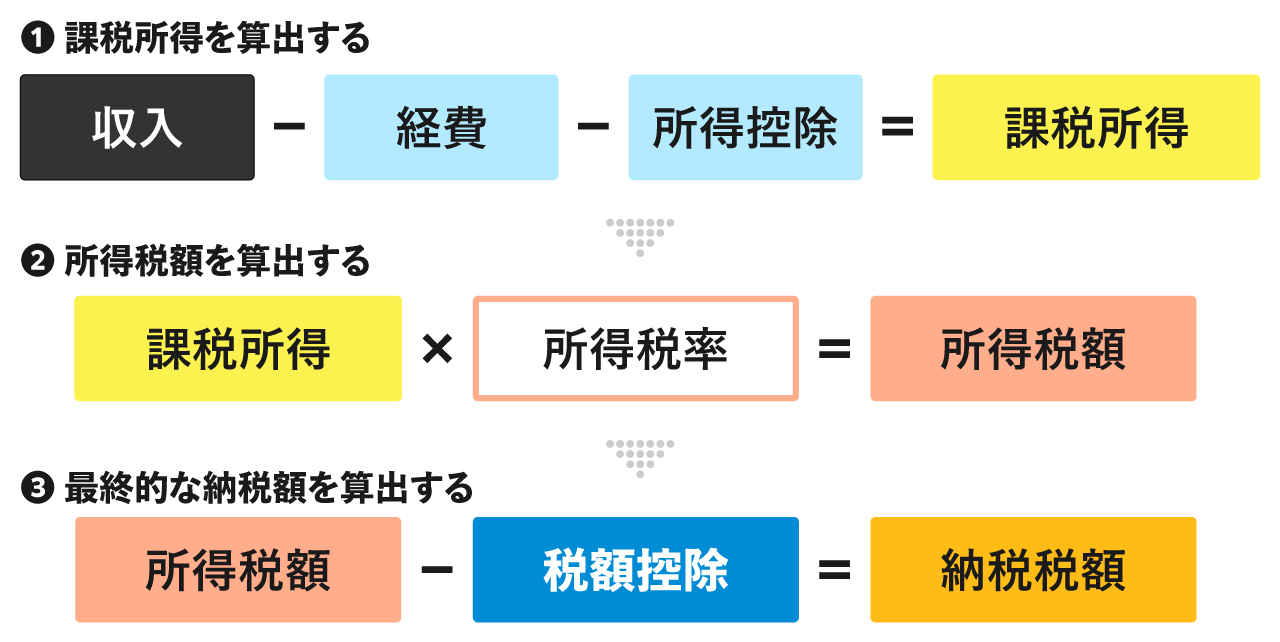

計算プロセスとしては、「収入−経費・所得控除=課税所得」に税率をかけて「所得税額」を算出し、そこから税額控除を差し引きます。

最終的な納税額は「所得税額−税額控除額=納付税額」となります。税額控除は最終段階で適用されるものです。

納税者の所得水準や適用される所得税率にかかわらず、控除額の全額がそのまま税負担の軽減につながる点が税額控除の最大の特徴です。

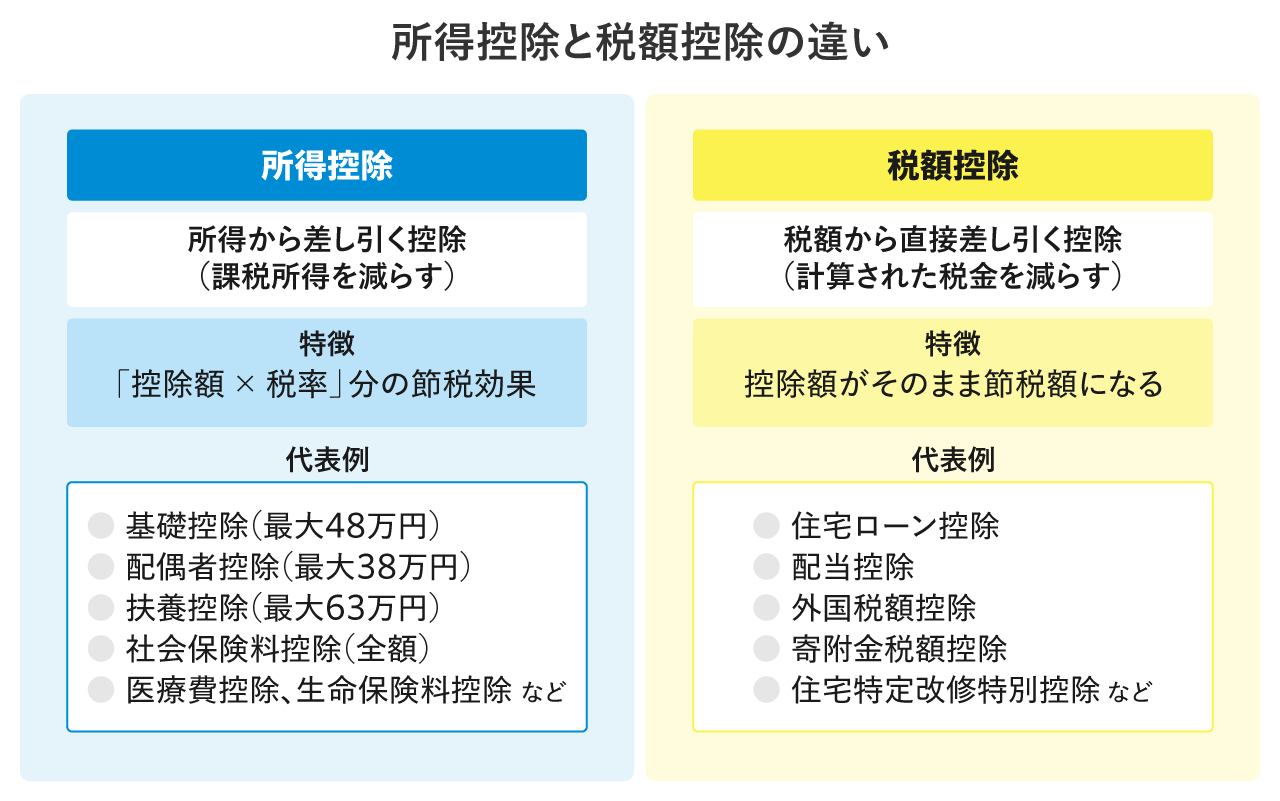

1.3. 税額控除と所得控除の違い

税額控除と混同しやすい控除に「所得控除」があります。税額控除と所得控除は、適用の仕組みと対象範囲が異なります。

【税額控除と所得控除の違い】

- 計算上の位置付け

所得控除は「所得金額から控除」して課税所得を算出するのに対し、税額控除は「算出税額から控除」して納付税額を計算します。所得控除は税率計算の前、税額控除は税率計算の後に適用される点が根本的な違いです。 - 対象となる控除の範囲

所得控除は基礎控除・配偶者控除・社会保険料控除など15種類ありますが、税額控除は住宅ローン控除や寄附金控除など所得控除よりは限られています。所得控除は生計維持に必要な基本的支出を考慮する要素が強いのに対し、税額控除は政策目的が強い傾向があります。 - 選択制の控除

寄附金控除など一部の控除には、所得控除か税額控除かを納税者が選択できるものがあります。このような場合、所得水準や控除額に応じて有利なほうを選ぶことで節税効果を最大化できます。

両制度の違いを理解し、自分の所得状況に合わせて漏れなく控除を適用させることが節税の鍵となります。

出典:国税庁「所得税のしくみ」

2. 税額控除の種類(1)個人に適用されるもの

さて、ここからは実際の税額控除の種類について見ていきましょう。

税額控除には個人に適用されるものと法人に適用されるものがあります。まずは個人に適用される主要な税額控除を解説します。

1.住宅借入金等特別控除(住宅ローン控除)

2.配当控除

3.外国税額控除

4.寄附金税額控除

5.住宅特定改修特別控除

6.住宅耐震改修特別控除

2.1. 住宅借入金等特別控除(住宅ローン控除)

住宅借入金等特別控除(住宅ローン控除)は、個人が住宅を取得する際に受けられる税額控除です。一定の要件を満たす住宅ローン残高に基づいて税額から控除されるため、住宅購入者にとって大きな節税メリットになります。

【住宅ローン控除の基本要件】

- 適用条件

自己の居住用として新築・取得または増改築した住宅について、金融機関などからローンを借り入れていることが基本条件です。床面積50平方メートル以上、合計所得金額2,000万円以下などの要件を満たす必要があります。 - 控除額の計算

年末のローン残高に一定率(一般住宅で0.7%)を乗じた額が所得税から控除されます。認定長期優良住宅など省エネ性能の高い住宅では、控除限度額が優遇されます。 - 控除期間と上限

控除期間は、新築住宅や一定の要件を満たす中古住宅などでは原則13年間、それ以外の中古住宅などでは10年間となります。また、令和6年度税制改正では省エネ基準適合が必須要件化され、2024年以降に建築確認を受けた新築住宅は省エネ基準未達成の場合、本控除が受けられなくなりました。

なお、住宅ローン控除で控除しきれない額がある場合は、所得税で控除後の残額について住民税からも一部控除される仕組みがあります。

出典:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

2.2. 配当控除

配当控除は、国内企業からの配当所得に対する二重課税調整のための税額控除です。国内企業に課された法人税と、配当を受け取った個人が負担する所得税という二重課税を軽減する仕組みとして設けられています。

配当所得の課税は、源泉徴収・申告分離課税・総合課税から任意で選択できますが、配当控除は総合課税を選択した場合のみ適用できます。

【配当控除の仕組みと計算方法】

- 対象となる配当

上場株式や投資信託の分配金など、国内企業からの配当所得が対象です。ただし、申告分離課税を選択した上場株式等の配当や、外国企業からの配当については適用されません。 - 控除額

法人税と所得税の二重課税が一部調整される仕組みで、課税所得の金額など諸条件によって計算式が変わります。たとえば課税所得が1,000万円以下であれば配当所得の10%の所得税と2.8%の住民税が控除されます。 - 申告方法の選択のポイント

前述のとおり配当控除を受けるには総合課税を選ぶ必要がありますが、総合課税にすると高所得者は最高45%の所得税率が適用されます。逆に納税額が増える場合もあるため注意が必要です。

配当控除を活用するかどうかは、所得水準や配当額によって有利・不利が変わります。毎年の状況に応じて最適な申告方法を検討しましょう。

出典:国税庁「No.1250 配当所得があるとき(配当控除)」

2.3. 外国税額控除

外国税額控除は、国際的な二重課税を調整するための制度です。海外で得た所得に対して現地で税金を納めた場合、日本でも課税されると二重課税となるため、その調整を行います。

【外国税額控除の適用と限度額】

- 控除対象となる税金

外国で納付した所得税や法人税に相当する税金が対象です。外国の地方税や課税標準の異なる税金(資産税など)は原則として対象外となります。 - 控除限度額の計算

「日本の所得税額×(外国所得金額÷所得総額)」という比率で計算され、この限度額と外国で納めた税額のいずれか少ないほうが控除されます。限度超過分は翌年以降3年間繰り越し控除が可能です。 - 必要書類と手続き

外国税額控除を受けるには、確定申告時に外国の税額を証明する書類(現地の納税証明書など)を添付する必要があります。税額控除の計算は複雑なため、所定の計算書に基づいて正確に申告する必要があります。

グローバル投資や海外勤務収入がある高所得者にとって、外国税額控除は税負担を適正化する重要な制度です。国によって税率や納税証明書の取得方法が異なるため、事前に情報収集しておくことが大切です。

2.4. 寄附金税額控除

寄附金税額控除は、個人が特定の団体に寄附した場合に受けられる税額控除です。ふるさと納税をはじめ、政治団体や認定NPO法人への寄附など、さまざまな寄附金が対象となります。

【寄附金税額控除の種類と計算方法】

- ふるさと納税

ふるさと納税で地方公共団体へ寄付した分について、「寄附金額−2,000円」の金額が所得税・住民税から控除されます。控除される額には上限があり、その上限額は寄付をする方の所得や家族構成などによって決まります。 - 政党等寄附金特別控除

政党や政治資金団体への寄附については「寄附金額−2,000円」の30%相当額が税額控除されます。所得税額の25%が控除上限で、所得控除との選択制となっています。 - 認定NPO法人等寄附金特別控除

公益法人や認定NPO法人への寄附は「寄附金額−2,000円」の40%相当額が税額控除されます。こちらも所得税額の25%が控除上限となり、所得控除との選択制となっています。

寄附金税額控除を受けるには、寄附先団体からの受領証明書が必要です。ふるさと納税については「ワンストップ特例制度」を利用すれば確定申告不要ですが、年内の寄附先が6団体以上の場合やほかの理由で確定申告する場合は自ら申告が必要になります。

出典:国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除)」、国税庁「ふるさと納税をされた方へ」、国税庁「No.1260 政党等寄附金特別控除制度」、国税庁「No.1263 認定NPO法人に寄附をしたとき」

2.5. 住宅特定改修特別控除

住宅特定改修特別控除は、自宅のリフォームなど特定の改修工事を行った場合に受けられる税額控除です。工事の種類に応じて控除額や要件が異なる複数の制度があります。前述の住宅借入金等特別控除とは異なり、ローンを利用せず一括払いの場合でも適用できます。

【特定改修工事別の控除内容】

- 省エネ改修工事

窓の断熱改修やLED照明導入など省エネ基準を満たす改修工事では、標準的な工事費用相当額の10%(上限25万円)が控除されます。太陽光発電設備を設置した場合は、控除額が上乗せされる特例もあります。 - バリアフリー改修工事

手すりの設置や段差解消など高齢者など対応のバリアフリー改修では、標準的な工事費用相当額の10%(上限20万円)が控除されます。 - 耐久性向上改修工事

住宅の構造強化や劣化対策など、長期優良住宅化に資するリフォーム工事では、標準的な工事費用相当額の10%(上限25万円)が控除されます。 - 子育て対応改修工事

子どもの安全対策・防音工事・収納増設など、子育てしやすい環境にするための改修工事では、標準的な工事費用相当額の10%(上限25万円)が控除されます(令和6年度改正で新設)。

これらの改修促進税制は住宅ローン控除との重複適用ができず、どちらか一方の選択適用となる点に注意が必要です。改修工事前には、適用要件や必要書類を確認し、工事業者と連携して証明書類を取得しましょう。

出典:国税庁「No.1219 省エネ改修工事をした場合(住宅特定改修特別税額控除)」、国税庁「No.1220 バリアフリー改修工事をした場合(住宅特定改修特別税額控除)」、国税庁「No.1227 耐久性向上改修工事をした場合(住宅特定改修特別税額控除)」、国税庁「No.1228 子育て対応改修工事をした場合(住宅特定改修特別税額控除)」

2.6. 住宅耐震改修特別控除

住宅耐震改修特別控除は、旧耐震基準の住宅を現行基準に適合させる改修を行った場合に適用できる税額控除です。ローンを利用せず一括払いで工事をした場合でも活用できます。

【耐震改修工事の控除内容】

- 対象工事

昭和56年5月31日以前に建築された住宅を耐震診断し、不適合と判定された箇所を現行耐震基準に合わせて補強する工事が対象です。工事後に指定確認検査機関や地方自治体が発行する「増改築等工事証明書」または「住宅耐震改修証明書」を取得することが必須となります。 - 控除額・上限

標準的な工事費用相当額の10%を所得税から直接控除できます。控除限度額は25万円です。

耐震改修特別控除は、要件を満たせば住宅ローン控除と併用できます。

また、住宅特定改修特別控除と一部併用することも可能ですが、上限がありますので適用前にシミュレーションをしておくことが重要です。工事の実施年を分けて、別の年に確定申告したほうが節税効果が高まるケースもあります。

出典:国税庁「No.1222 耐震改修工事をした場合(住宅耐震改修特別控除)」

3. 税額控除の種類(2)法人に適用されるもの

法人税においてもさまざまな税額控除が用意されています。主要なものを確認しましょう。

1.研究開発税制

2.賃上げ促進税制

3.中小企業経営強化税制

4.戦略分野国内生産促進税制

3.1. 研究開発税制

研究開発税制は、企業のイノベーション促進を目的とした税額控除です。試験研究費の支出に応じて法人税額を直接減額できるため、研究開発を行う企業にとって重要な制度となっています。

【研究開発税制のおもな控除内容】

- 総額型控除

試験研究費の総額に対して一定割合を税額控除できる制度です。法人税額から、試験研究費の額に税額控除割合(1%〜14%)を乗じた金額が控除されます。 - 上乗せ措置

試験研究費の増加額に応じた控除や、売上高に占める試験研究費の割合が高い場合の控除率上乗せなど、追加的な優遇措置も用意されています。 - オープンイノベーション型

大学や国の研究機関、ベンチャー企業などと共同研究を行った場合、その費用の一定割合を別枠で控除できる制度もあります。外部リソースを活用した研究開発をとくに優遇する仕組みです。

令和6年度税制改正では中小企業について控除しきれない研究開発税額控除を5年間繰り越せる措置が創設されました。景気変動で利益が出ない年でも後年に控除を活用できるようになり、中長期的な研究開発投資をサポートする制度として強化されています。

3.2. 賃上げ促進税制

賃上げ促進税制は、従業員の給与を増加させた企業に対する税制優遇措置です。政府の賃上げ政策の一環として、企業の人件費増加を後押しする役割を担っています。

【賃上げ促進税制の控除額】

- 中小企業の場合

資本金1億円以下の中小企業などが前年より給与総額を一定割合(例:1.5%)以上増加させると、その増加額の一部(例:15%)が法人税額などから控除されます。さらに大幅な賃上げ(例:2.5%以上)を達成したり、教育訓練費の増加や子育て支援などの認定を受けたりした場合には、控除率が段階的に上乗せされ、最大45%という手厚い控除が可能です。 - 大企業の場合

資本金1億円超の大企業では、中小企業よりも高い水準の賃上げ(例:3%以上)を達成した場合に、増加額の一部(例:10%〜)が控除されます。賃上げ率をさらに高めたり、教育訓練費の増加や子育て支援などの認定を受けたりした場合には、控除率は段階的に上乗せされ、最大35%となります。控除を受けるための賃上げ率のハードルが中小企業より高く設定されている点が特徴です。

令和6年度改正では、中小企業について、その年度に控除しきれなかった税額控除額を5年間繰り越せるようになりました。利益が少ない年度があっても、将来的に賃上げの恩恵を受けやすくなっています。

3.3. 中小企業経営強化税制

中小企業経営強化税制は、中小企業の生産性向上や競争力強化を支援するための税制優遇措置です。経営力向上計画に基づいた設備投資を行う中小企業者を対象としています。

【中小企業経営強化税制の内容と活用法】

- 適用対象者

青色申告を行う中小企業者(資本金1億円以下の法人や個人事業主など)が対象です。大企業の子会社など一定の条件に該当する法人は除外されます。業種によって資本金要件などが異なるため、事前に確認が必要です。 - 対象設備と税制優遇

経営力向上計画に基づいて取得した一定の機械装置、器具備品、建物附属設備、ソフトウェアなどが対象です。税制優遇として、即時償却(全額損金算入)または取得価額の10%(資本金3,000万円超の法人は7%)の税額控除が選択できます。 - 手続きと要件

中小企業等経営強化法の認定を受けた経営力向上計画に基づく投資であること、生産性向上に資する設備であることなどの要件があります。事前に計画申請を行い、認定を受けた後に設備を取得・導入する必要があります。

この制度は令和6年度税制改正で延長され、デジタル化や脱炭素化に資する設備への投資がより優遇される方向に見直されています。税額控除の上限は当期の法人税額の20%とされており、中小企業の戦略的な設備投資を強力に後押しする制度です。

また、控除しきれない金額については、一定の条件のもと翌期以降1年間に限り繰り越すことも可能です。

出典:国税庁「No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)」

3.4. 戦略分野国内生産促進税制

戦略分野国内生産促進税制は、令和6年度税制改正で新設された制度で、国家戦略上重要な物資の国内生産を後押しするための画期的な税額控除措置です。

【戦略分野国内生産促進税制の特徴】

- 対象となる戦略物資

半導体・自動車・鉄鋼・基礎化学品・燃料(SAFなど)の5分野です。いずれも経済安全保障上の中核物資として、産業競争力強化法2条14項に規定されています。 - 控除の仕組み

認定計画に基づいて国内に新設・増設した設備(未使用資産に限る)を使い始めてから10年間にわたり、法人税額から控除を受けられます。控除額は生産量が多くなるほど有利になるのが特徴です。 - 控除限度額と繰越

各年度の控除限度額は当期法人税額の40%(半導体については20%)で、控除しきれない場合は4年間(半導体は3年間)の繰越控除が可能です。通常の税額控除より高い控除限度額が設定されている点も注目すべき点です。

この制度は我が国の経済安全保障と産業競争力強化を目的とした異例の大型減税措置です。対象産業の企業にとっては今後10年間の税負担が大幅に軽減されるメリットがあり、国内生産拠点の維持・拡大を検討する際の重要な判断材料となります。

4. 税額控除を賢く活用するための注意点

最後に、税額控除を賢く活用するための注意点をお伝えします。

1.年末調整や確定申告で確実に申告する

2.控除適用要件・上限を十分に確認する

3.適用方式の選択に注意する

4.最新の税制改正動向をチェックする

5.税額控除以外の節税もしっかり実践する

4.1. 年末調整や確定申告で確実に申告する

税額控除は自動的に適用されるものではなく、適切な手続きが必要です。多くの控除は確定申告書に記入して初めて適用されるため、申告漏れに注意が必要です。

【確実に控除を受けるためのポイント】

- 申告書の記入

税額控除は第三表や第四表など、所得金額や税額の計算とは別の書類に記入する項目があります。これらを正確に記入し、添付書類も忘れずに提出しましょう。確定申告書作成コーナーやe-Taxを利用すると、入力に応じて必要書類が表示されるため便利です。 - 証明書類の保管

住宅ローン控除の残高証明書や寄附金の受領証など、控除の適用に必要な証明書類はきちんと保管しておきます。書類の提出を求められる場合もあるため、申告期限から少なくとも5年間は保存しておくとよいでしょう。

控除額が大きい場合は、税理士など専門家のサポートを受けることも検討するとよいでしょう。

4.2. 控除適用要件・上限を十分に確認する

税額控除には細かな適用条件や控除額の上限が設定されています。これらを正確に理解しないと、想定していた節税効果が得られない可能性があります。

【控除適用の要件と上限に関する注意点】

- 所得制限

多くの控除制度には所得制限があります。住宅ローン控除では合計所得金額2,000万円以下という条件がありますし、ふるさと納税の控除上限も所得に応じて変わります。自分の所得水準が適用範囲内か確認しましょう。 - 適用期間の制限

住宅ローン控除のように複数年にわたって適用される控除や、期間限定の時限措置として導入されている制度もあります。適用開始時期や終了時期を把握しておくことが重要です。 - 控除上限額

税額控除には「控除前の所得税額の○%まで」といった上限が設けられていることが多くあります。とくに複数の税額控除を併用する場合は、控除可能な合計額に制限がかかる可能性があります。

各控除制度の詳細を国税庁のホームページなどで確認し、自分が確実に適用要件を満たしているか確認しましょう。要件を満たさない場合でも、要件を満たすための対策を講じられる可能性があります。

4.3. 適用方式の選択に注意する

一部の控除では、税額控除と所得控除のどちらかを選択できる仕組みになっています。自分の所得状況に応じて有利な方を選ぶことが重要です。

【控除方式選択のポイント】

- 所得税率との関係

所得控除は課税所得を減らすため、所得税率が高い高所得者ほど節税効果が大きくなります。一方、税額控除は税率に関係なく一定の効果があります。一般的に低所得者には税額控除が、高所得者には所得控除が有利なケースが多いでしょう。 - シミュレーションの活用

認定NPO法人への寄附の所得控除と税額控除など、選択制の控除では両方のケースで税額計算をシミュレーションするとよいでしょう。国税庁の確定申告書作成コーナーなどを活用できます。 - 年末調整との調整

年末調整で適用された控除と、確定申告で選択する控除に重複がないか確認します。確定申告では年末調整の内容を修正できます。

一度選択した控除方式は、その年分については後から変更できません。申告期限後に「やはり別の方式が有利だった」と気づいても訂正は認められないため、事前のシミュレーションをしっかり行います。

不明な点があれば税理士などの専門家に相談し、最適な選択ができるよう準備しましょう。

4.4. 最新の税制改正動向をチェックする

税額控除制度は毎年の税制改正で変更されることが多く、控除率の見直しや新制度の創設、既存制度の廃止などが行われます。

【税制改正情報の入手先と活用法】

- 公式情報源

毎年12月に政府与党から発表される「税制改正大綱」が最もベーシックな情報源です。財務省や国税庁のWebサイトでも、改正のポイントや解説資料が公開されます。 - 専門情報の活用

税理士会や会計事務所、金融機関などが発行する解説資料やニュースレターも有用です。自分に関わりの深い分野の改正情報をピックアップしてチェックすると効率的です。 - 適用時期の確認

税制改正は通常、翌年度から適用されますが、遡及適用や経過措置が設けられることもあります。とくに設備投資や住宅取得に関する控除は、取得時期によって適用される制度が異なることがあるため注意が必要です。

これらの動向をフォローし、自身に関連する改正にはとくに注意を払いましょう。

4.5. 税額控除以外の節税もしっかり実践する

税額控除は重要な節税手段ですが、これだけに頼るのではなく、総合的な税務戦略を立てることが大切です。

【総合的な税務戦略のポイント】

- 所得控除の活用

生命保険料控除や小規模企業共済等掛金控除などの所得控除も併せて活用します。とくに所得が多い方は、所得控除による節税効果が大きくなる傾向があります。 - 損益通算の検討

株式の譲渡損と配当所得の損益通算や、不動産所得と給与所得の損益通算など、複数の所得間での損益調整も重要な節税手段です。年内に実現すべき損失や翌年に繰り越したほうが有利な損失などを見極めましょう。 - 所得の分散と平準化

家族への資産分散や、収入の年度間での平準化によって、累進税率の影響を抑える工夫も効果的です。ただし、租税回避とみなされないよう、実態を伴う正当な方法で行うことが重要です。

税額控除と所得控除、経費の適正計上などを組み合わせた総合的な税務戦略を立て、より効果的な節税を実現しましょう。

とくに高給与所得者の方にとって有用なのは、不動産投資の減価償却を活用して給与所得の利益を相殺する手法です。たとえば、減価償却期間の短い築古の一棟アパートなどを狙えば、節税効果が高まり税負担を効率的に軽減できます。

詳しくは「年収3000万円のあなたが年500万円節税するための不動産投資法」の記事にて解説していますので、参考にしてみてください。

また、不動産投資について具体的に相談したいという方は、以下のリンクよりお気軽にご連絡ください。

5. まとめ

本記事では「税額控除」をテーマに解説しました。要点をまとめておきましょう。

最初に税額控除の基礎知識として以下を解説しました。

- 所得税額から直接金額を差し引く仕組み

- 計算は「所得税額-税額控除額=納付税額」

- 税率に関係なく全額が税負担軽減につながる特徴

個人に適用される主要な税額控除として、以下が挙げられます。

1.住宅借入金等特別控除(住宅ローン控除)

2.配当控除

3.外国税額控除

4.寄附金税額控除

5.住宅特定改修特別控除

6.住宅耐震改修特別控除

法人に適用される主要な税額控除として、以下が挙げられます。

1.研究開発税制

2.賃上げ促進税制

3.中小企業経営強化税制

4.戦略分野国内生産促進税制

税額控除を賢く活用するための注意点は以下のとおりです。

1.年末調整や確定申告で確実に申告する

2.控除適用要件・上限を十分に確認する

3.適用方式の選択に注意する

4.最新の税制改正動向をチェックする

5.税額控除以外の節税もしっかり実践する

税額控除制度は、税負担を効果的に軽減できる仕組みです。各制度の特徴と適用要件を正しく理解し、自分の状況に合った控除を漏れなく活用していきましょう。

コメント