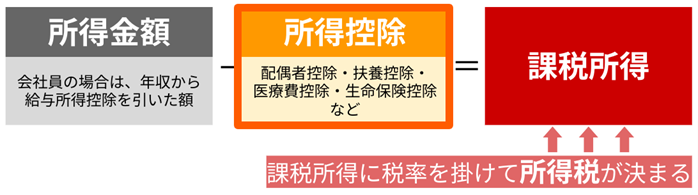

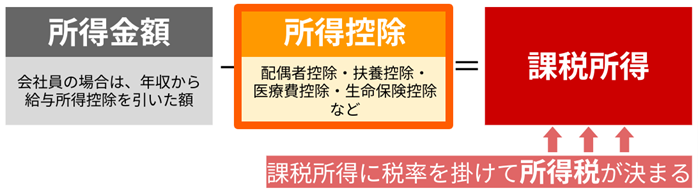

所得控除とは、納税者の事情に応じて、所得から一定の金額を差し引ける制度のことです。

課税対象となる所得の金額を小さくできるため、所得税・住民税を少なくできる効果があります。

しかしながら所得控除には15種類もあり、「自分の場合どの所得控除が使えるかわからない」という方や「どうやって所得控除を適用すればいいかがわからない」という方も多いかもしれません。

そんな方に向けてこの記事では、初心者でも理解しやすいように所得控除の対象者や金額を噛み砕いて解説していきます。

所得控除をきちんと理解してできるだけ所得税・住民税を少なくしたい方はぜひこの記事を参考にしてください。

目次

- 1. 所得控除とは

- 2. どの所得控除が使えるか把握しておかなければ損してしまう

- 3. 所得控除の15種類(対象者・控除額)

- 3.1. 雑損控除(災害や盗難などで資産に損害を受けた場合に適用できる)

- 3.2. 医療費控除(医療費を多く払った場合に適用できる)

- 3.3. 社会保険料控除(自身や家族のために払った社会保険料を控除できる)

- 3.4. 小規模企業共済等掛金控除(iDeCoなどの掛金を控除できる)

- 3.5. 生命保険料控除(生命保険料・介護医療保険料・個人年金保険料を支払った場合に控除できる)

- 3.6. 地震保険料控除(地震保険料を支払った場合に控除できる)

- 3.7. 寄附金控除(ふるさと納税や寄付・募金を行った場合)

- 3.8. 障害者控除(障害のある方やその家族が控除できる)

- 3.9. 寡婦控除(離婚または死別した女性が適用できる)

- 3.10. ひとり親控除(1人で子どもを育てている方が適用できる)

- 3.11. 勤労学生控除(納税者自身が勤労学生である時に適用できる)

- 3.12. 配偶者控除(配偶者の所得48万円以下などで適用できる)

- 3.13. 配偶者特別控除(配偶者の所得金額に応じて適用できる)

- 3.14. 扶養控除(扶養している親族がいる場合に適用できる)

- 3.15. 基礎控除(所得が2,500万円以下の人が適用できる)

- 4. 所得控除を適用する方法(年末調整・確定申告)

- 5. 所得控除以外にも税金を安くする制度を知っておこう

- 6.【年収1200万円以上の方向け】絶大な節税効果を得たいなら不動産投資がオススメ

- 7. まとめ

1. 所得控除とは

まずは「所得控除」とはなにかを正しく理解していきましょう。

1.1. 所得控除は「所得から一定金額を差し引く制度」のこと

所得控除とは、納税者の事情に応じて、所得から一定の金額を差し引ける制度のことです。

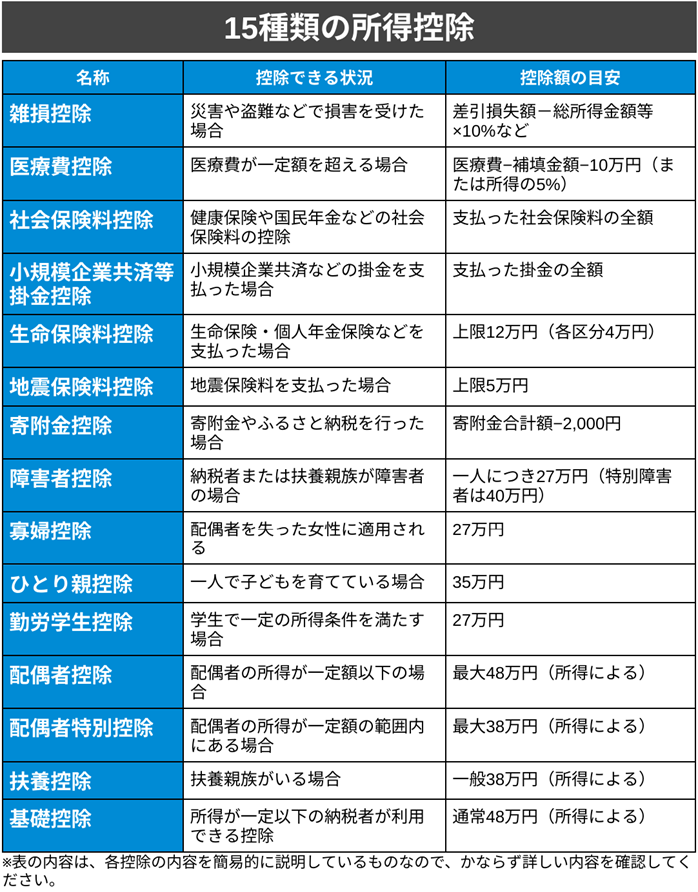

所得控除には「障害者控除」や「扶養控除」「配偶者控除」など15種類があり、該当する所得控除を所得から差し引くことで、納税額を少なくすることができます。

【所得控除の15種類】

雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

のちほど「3. 所得控除の15種類(対象者・控除額)」で改めて、それぞれの所得控除について「自分は控除できるのか」を含めて詳しく解説しています。

1.2. 経済力の差などを考慮して「税負担の公平さ」を保つのが目的

所得控除は、経済力の差などを考慮して「税負担の公平さ」を保つために設定されています。

根底にある考え方は「担税力(税金を負担できる力)がない人からは取らない」という所得税のあるべき姿です。

つまり、全ての人が同じ額の税金を支払うのではなく、それぞれの人の生活状況に応じて税金を負担することを目指しています。

例えば所得が同じ400万円であっても、「扶養する家族がいない人」と「3人の家族を扶養している人」では、後者の方が生活費の捻出が厳しいと考えられます。また、「医療費が少ない人」と「高額な医療費を支払った人」を比べると、後者の方が生活が苦しいはずです。

こうした生活費の工面が難しい人に対して、生活に必要な最低限の収入部分に課税しないようにする仕組みを担っているのが「所得控除」といえます。

※ただし、「住宅ローン控除(住宅借入金等特別控除)」のように、住宅取得を後押しする経済政策の一環として作られた所得控除もあります。

1.3. 所得控除は自分で申告する必要がある

所得控除の多くは、納税者が自己申告を行わないと適用されません。そのため、自分がどの所得控除を適用できるかを確認して、必要に応じて能動的に申告する必要があります。

会社員やパート・アルバイトなどの給与所得者の場合は、年末調整の際に必要な書類を会社に提出することで所得控除を受けることができます。例えば、配偶者控除や配偶者特別控除、生命保険料控除などです。

ただし、医療費控除や寄付金控除など、年末調整だけでは申告できない控除もあるため、これらの控除を行う場合には確定申告が必要です。

また、自営業者や給与所得以外の収入がある方は、確定申告時に所得控除も合わせて申告を行います。

2. どの所得控除が使えるか把握しておかなければ損してしまう

所得控除は、自己申告しなければ控除されないものが多いため、「どの所得控除が使えるか」を自分で把握しておかなければ損してしまう可能性がある点に注意が必要です。

所得控除を適切に申告しないと、本来受けられるはずの控除が反映されず、余計に税金を支払うことになる可能性があります。

例えば、自分や家族の医療費が合計10万円を超えると「医療費控除」で所得税が戻ってきます。しかしこの事実を知らなければ、税金が返ってくることはなく損してしまいます。(遡って申請することは可能です。)

余計な税金を支払わないためには、まずは「どのような所得控除があるのか」を知り、それぞれの所得控除に対して「自分のケースでは適用できるのか」を理解していくことが大切です。

次章から、15種類の所得控除について詳しく解説していくので、どのような内容で、自分は控除対象になるのかを一つずつ確認していきましょう。

3. 所得控除の15種類(対象者・控除額)

早速、15種類ある所得控除について、詳しい内容と対象者、控除額などを解説していきます。

「自分はこの所得控除の対象になるのか?」と当てはめながら読み進めていくことをおすすめします。

【15種類の所得控除】リンクをクリックすると該当箇所に飛びます。

|

名称 |

簡易的な説明 |

対象者 |

控除額の目安 |

|

災害や盗難などで損害を受けた場合に適用される控除 |

損害を受けた納税者本人または親族 |

「差引損失額-総所得金額等 ×10%」または「差引損失額のうち災害関連支出の金額-5万円」 |

|

|

1年間に支払った医療費が一定額を超えた場合の控除 |

医療費を多く支払った人 |

医療費−補填された金額−10万円(または所得の5%) |

|

|

健康保険や国民年金などの社会保険料の控除 |

社会保険料を支払った人 |

支払った社会保険料の全額 |

|

|

小規模企業共済や確定拠出年金の掛金を支払った場合 |

掛金を支払った個人事業主や会社員 |

支払った掛金の全額 |

|

|

生命保険や個人年金保険料を支払った場合の控除 |

保険料を支払った人 |

上限12万円(一般・介護医療・個人年金各4万円) |

|

|

地震保険の保険料を支払った場合の控除 |

地震保険料を支払った人 |

上限5万円 |

|

|

寄附金やふるさと納税を行った場合の控除 |

寄附をした人 |

寄附金合計額−2,000円 |

|

|

納税者または扶養親族が障害者の場合の控除 |

障害者または障害者を扶養する人 |

一人につき27万円(特別障害者は40万円) |

|

|

配偶者を失った女性に適用される控除 |

配偶者を失い一定条件を満たす女性 |

27万円 |

|

|

配偶者がおらず一人で子どもを育てている場合に適用できる控除 |

ひとり親で一定条件を満たす人 |

35万円 |

|

|

学生で一定の所得条件を満たす場合の控除 |

勤労学生 |

27万円 |

|

|

配偶者の所得が一定額以下の場合の控除 |

配偶者の所得が一定額以下の人 |

最大48万円(所得によって異なる) |

|

|

配偶者の所得が一定額の範囲内にある場合の控除 |

配偶者が一定額の所得がある人 |

最大38万円(所得によって異なる) |

|

|

扶養親族がいる場合の控除 |

所得税法上の控除対象扶養家族を持つ人 |

一般の場合38万円(年齢や条件によって異なる) |

|

|

所得が一定以下の納税者が利用できる控除 |

年間の所得が2,500万円以下の納税者 |

通常48万円(所得によって異なる) |

※表の内容は、各控除の内容を簡易的に説明しているものなので、かならず詳しい内容を確認してください。

3.1. 雑損控除(災害や盗難などで資産に損害を受けた場合に適用できる)

雑損控除とは、災害・盗難・横領によって資産が減るなどの損害を受けた場合に、要件に当てはまる場合に適用できる所得控除です。

「災害や事件に巻き込まれて資産が減った」という方は、この雑損控除が使えないか確認してみましょう。

【雑損控除を受けることができる対象者・条件】

資産の所有者が次のいずれかが、自然災害や火災、盗難、横領などで資産の損害を受けた場合

(1)納税者本人

(2)納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が48万円以下の方

※生活に通常必要な住宅、家具、衣類などの資産であることが条件となります。事業用の資産や通常の生活には必要ないもの(貴金属、別荘など)は対象となりません。

※詐欺や恐喝の場合には、雑損控除は受けられません。

【雑損控除の金額】

以下のいずれか多い方の金額を、控除できます。

(1)差引損失額 - 総所得金額等 × 10%

(2)差引損失額のうち災害関連支出の金額 - 5万円

※差引損失額:損害を受けた時の直前におけるその資産の時価を基にして計算した損害の額

※総所得金額等:合計所得金額に、純損失や雑損失等の繰越控除を適用した後の所得すべてを合計した金額のこと

雑損控除の計算例

総所得金額等が400万円、損害額(災害関連支出を含む)が100万円、受け取った保険金額が30万円、差引損失額のうち災害に関連して支出した金額(原状回復費用)が20万円の場合、

(1)で計算すると、100万円+20万円-30万円-400万円×10%=50万円

(2)で計算すると、20万円-5万円=15万円となります。この場合、50万円を「雑損控除」として所得から差し引くことができます。

なお、同じケースでも、総所得金額等が800万円の場合には、(1)での計算結果が10万円で、(2)での計算結果が15万円となり、(2)で計算したほうが高くなります。状況によって、どちらで計算した金額が高くなるかが異なるので注意しましょう。

損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以降にも繰り越して所得控除することが可能です(最大3年間)。

詳細は、国税庁「No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)」で確認してください。

3.2. 医療費控除(医療費を多く払った場合に適用できる)

医療費控除とは、自分や生計を一にする家族のために支払った年間の医療費が10万円を超えた場合(総所得金額等が200万円未満の人は総所得金額等の5%)に利用できる「所得控除」です。

「今年は医療費が多くかかってしまった」という方は、この医療費控除が使えないか確認してみましょう。

【医療費控除を受けることができる対象者・条件】

(1)その年の1月1日から12月31日までの間に支払った医療費が10万円を超える場合

(2)その年の総所得金額等が200万円未満の人は、総所得金額等の5パーセントの金額を超える場合

※納税者本人の医療費だけでなく、生計を一にする家族の医療費を合算することが可能。

【医療費控除で差し引ける金額】

(1)年間の総所得金額等が200万円以上の場合:

1年間に支払った医療費の合計額 − 保険金などで補填される金額 − 10万円

(2)年間の総所得金額等が200万円未満の場合:

1年間に支払った医療費の合計額 − 保険金などで補填される金額 − (総所得金額等×5%)

医療費控除の金額は、最高200万円です。

医療費控除の計算例

所得合計金額が200万円以上の方の、家族を含めた1月1日から12月31日の1年間の医療費合計が100万円で、医療保険の給付額が30万円だった場合、

医療費控除額=100万円−30万円−10万円=60万円となります。つまり、60万円を所得から控除できます。

医療費控除は家族と合算できるので、医療費のレシートを捨てずに残しておいて、家族全員分の医療費が10万円を超えていないか確認してみましょう。

なお、医療費控除の所得控除を受ける場合、年末調整ではできないので、確定申告を行ってください。

詳細は、国税庁「No.1120 医療費を支払ったとき(医療費控除)」を確認してください。

3.3. 社会保険料控除(自身や家族のために払った社会保険料を控除できる)

社会保険料控除とは、その年に、自分自身や家族のために払った社会保険料(国民年金、国民健康保険、健康保険・厚生年金保険など)を控除できる「所得控除」です。

多くの人は自分または家族の分の社会保険料を支払っていると思うので、この「社会保険料控除」を忘れずに申告しましょう。

【社会保険料控除を受けることができる対象者・条件】

(1)その年に、自分の社会保険料を支払った人

(2)その年に、生計をともにする配偶者や子どもなど家族の社会保険料を支払った人

社会保険料とは、厚生年金保険料、国民健康保険料、国民年金保険料、健康保険料、雇用保険料、介護保険料、後期高齢者医療保険料、労働者災害補償保険料などです。

社会保険料控除の対象になるのは、実際に支払った自己負担分のみです。労使折半で会社と従業員が半分ずつ支払った保険料については、自分が払った分のみが対象となります。

国民年金保険料を2年分など前納した場合には、納めた年に全額を社会保険料控除することもできますし、年ごとに控除することもできます。

【社会保険料控除で差し引ける金額】

その年に実際に支払った金額または給与や公的年金から差し引かれた金額の全額

社会保険料控除は、上記の通り、社会保険料として支払った全額を所得から控除できます。

社会保険料控除の計算例

その年に支払った社会保険料の合計が50万円の場合、50万円全額を「社会保険料控除」として所得から控除できます。

給与所得者の場合、年末調整で社会保険料控除の申告ができるので、忘れずに申告しましょう。

詳細は、国税庁「No.1130 社会保険料控除」を確認してください。

3.4. 小規模企業共済等掛金控除(iDeCoなどの掛金を控除できる)

小規模企業共済等掛金控除とは、iDeCo(個人型確定拠出年金)や小規模企業共済などの掛金を控除できる所得控除です。

「iDeCoに加入している」「企業型確定拠出年金を利用している」、または「小規模企業共済に加入している」という方は、この小規模企業共済等掛金控除が使えないか確認してみましょう。

【小規模企業共済等掛金控除を受けることができる対象者・条件】

(1)「小規模企業共済」の掛金を支払った経営者や役員、個人事業主の方

(2)「iDeCo(個人型確定拠出年金)」の掛金を支払った方

(3)「企業型確定拠出年金」に加入していて、自己負担で掛金を上乗せして払った方

(4)地方公共団体が実施する「心身障害者扶養共済制度」の掛金を支払った方

【小規模企業共済等掛金控除で差し引ける金額】

上記(1)〜(4)に該当する場合、その年に実際に支払った掛金の全額

小規模企業共済等掛金控除の計算例

例えば、小規模企業共済に加入して毎月7万円(合計84万円)の掛金を納付した場合、「社会保険料控除」として84万円を、所得から控除できます。

会社員やパート・アルバイトなどの給与所得者は、年末調整の際に「給与所得者の保険料控除申告書」の用紙の「小規模企業共済等掛金控除」欄に掛金の金額を記入して申告しましょう。

個人事業主は確定申告時に、他の所得控除と合わせて申告してください。

なお、社会保険料控除を受ける場合には、証明書の添付が必要となります。毎年10月〜11月頃に掛金払込証明書が送られてくるので忘れずに保管して、年末調整または確定申告の際に添付しましょう。

詳細は、国税庁「No.1135 小規模企業共済等掛金控除」を確認してください。

3.5. 生命保険料控除(生命保険料・介護医療保険料・個人年金保険料を支払った場合に控除できる)

生命保険料控除とは、納税者が生命保険料・介護医療保険料・個人年金保険料を支払った場合に、一定の金額を差し引くことができる所得控除です。

払い込んだ保険料の全額ではないですが、保険料の金額に応じて一定の額を控除でき、所得税・住民税の負担を軽減することができます。

「何らかの保険に加入している」という方は、生命保険料控除が使えるケースが多いので確認してみてください。

【生命保険料控除を受けることができる対象者・条件】

生命保険料・介護医療保険料・個人年金保険料を支払った納税者

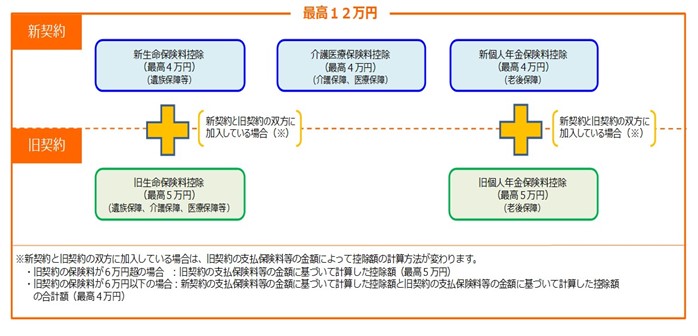

少しややこしいのですが、平成24年(2012年)1月1日以後に結んだ契約を対象とする制度(新契約)と平成23年(2011年)12月31日以前に結んだ契約を対象とする制度(旧契約)で、生命保険料控除の取り扱いが異なっているため注意しましょう。

具体的には、以下のように、保険料控除の種類が違うのと、それぞれの控除額の上限が異なっています。

【生命保険料控除で差し引ける金額(2012年1月1日以降に契約した保険)】

(1)年間の支払保険料が2万円以下の場合、支払保険料等の全額を控除できる(2)年間の支払保険料が2万円超4万円以下の場合、「支払保険料等×1/2 + 1万円」を控除できる

(3)年間の支払保険料が4万円超8万円以下の場合、「支払保険料等×1/4 + 2万円」を控除できる

(4)年間の支払保険料が8万円超の場合、一律4万円を控除できる

一般生命保険料・介護医療保険料・個人年金保険料の区分ごとに控除できるため、最大12万円を控除することが可能です。

生命保険料控除の計算例

例えば、一般生命保険料の年間払込保険料が18万円、介護医療保険料の年間払込保険料が3.6万円、個人年金保険料の年間払込保険料が12万円の場合で、全て2020年に契約した保険の場合

・一般生命保険料は8万円を超えているので、控除額は4万円

・介護医療保険料の控除額は、3.6万円×1/2 + 2万円=2.8万円

・個人年金保険料も8万円を超えているので、控除額は4万円

生命保険料控除の合計は、10.8万円となります。

ここでは新契約の場合を紹介したので、旧契約については、国税庁「No.1140 生命保険料控除」のページを確認してください。

会社員やパート・アルバイトなどの給与所得者は、年末調整の際に「給与所得者の保険料控除申告書」の用紙の「生命保険料控除」欄に保険料などを記入して申告しましょう。「新制度」「旧制度」や区分が記載してあるので、その通りに記入するようにしてください。

個人事業主は確定申告時に、他の所得控除と合わせて申告してください。

なお、生命保険料控除を受ける場合には、生命保険料控除証明書の添付が必要となります。保険会社から証明書が送られてくるので忘れずに保管して、年末調整または確定申告の際に添付しましょう。

3.6. 地震保険料控除(地震保険料を支払った場合に控除できる)

地震保険料控除とは、地震保険に支払った保険料に応じて、一定の金額を差し引くことができる所得控除です。

火災保険に加入していて「地震保険も付けている」という方は、この控除が使える可能性が高いので確認してみてください。

【地震保険料控除を受けることができる対象者・条件】

自らまたは生計をともにする家族が所有する建物・家財を保険の対象とする「地震保険契約」を結んでいて、その年に地震保険料を支払った方

【地震保険料控除で差し引ける金額】

・地震保険料の金額が5万円以下の場合:支払った保険料の全額

・地震保険料の金額が5万円を超えている場合:一律50,000円

地震保険料控除の計算例

年間支払額が30,000円の地震保険を支払った場合、3万円を「地震保険料控除」として所得から控除できます。

複数年分の地震保険料を一括で払い込んだ場合には、1年分に換算した額が、毎年の控除対象保険料となります。

なお、平成18年(2006年)まで存在していた「損害保険料控除」の経過措置として、要件をすべて満たす場合には「旧長期損害保険料」を地震保険料控除とともに申請することができます。これについては、国税庁「No.1145 地震保険料控除」をご確認ください。

会社員やパート・アルバイトなどの給与所得者は、年末調整の際に「給与所得者の保険料控除申告書」の用紙の「地震保険料控除」欄に保険料の金額や保険会社の名称などを記入して申告しましょう。個人事業主は確定申告時に、他の所得控除と合わせて申告してください。

なお、地震保険料控除を受ける場合には、地震保険料控除証明書の添付が必要となります。保険会社から証明書が送られてくるので忘れずに保管して、年末調整または確定申告の際に添付しましょう。

3.7. 寄附金控除(ふるさと納税や寄付・募金を行った場合)

寄附金控除とは、国や地方公共団体、特定公益増進法人などに「特定寄附金」を支出した場合に差し引くことができる所得控除です。

最近では「ふるさと納税」をする人が増えたため、この寄付金控除を活用する方は多いでしょう。「今年はふるさと納税を行った」という方は、忘れずに申告しましょう。

※ただし「ワンストップ特例」という仕組みで既に申請書を出している方は、改めて申告する必要はありません。

【寄附金控除を受けることができる対象者・条件】

国、政党・政治資金団体、公益財団法人、認定NPO法人などに寄附を行った方(「ふるさと納税」も含む)

【寄附金控除で差し引ける金額】

その年に支出した寄附金の額の合計額 − 2000円

※寄附金額の上限は総所得金額等の40%です。

寄附金控除の計算例

NPO法人に5万円の寄附を行った場合、5万円−2000円=4.8万円を「寄付金控除」として課税所得金額から控除できます。

この「寄付金控除」は年末調整で申告ができない所得控除です。そのため、寄付金控除を適用したい場合には確定申告を行う必要があります。(前述した通り、「ワンストップ特例制度」の申請書を提出している場合には不要です。)

確定申告書の第一表の左側下部「寄附金控除(28)」欄に、寄付金控除額(年間の寄附金額−2,000円)を記載して、申告してください。

さらに詳しく寄附金控除について知りたい方は、国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除)」のページを確認してください。

3.8. 障害者控除(障害のある方やその家族が控除できる)

障害者控除とは、障害のある人やその家族が受けることができる所得控除です。

【障害者控除を受けることができる対象者・条件】

納税者自身または、生計を共にする配偶者や扶養親族が、所得税法上の障がい者に当てはまる場合

【障害者控除で差し引ける金額】

・障害者:27万円

・特別障害者:40万円

・同居特別障害者(注):75万円

会社員など給与所得者の場合には、年末調整の際に、「給与所得者の扶養控除等(異動)申告書」の「C障害者、寡婦、寡夫又は勤労学生」の欄に必要事項を書くことで、障害者控除を適用することができます。

個人事業主の場合は、確定申告の際に「勤労学生、障害者控除」の欄に記入しましょう。

その他詳細は、国税庁「No.1160 障害者控除」を確認してください。

3.9. 寡婦控除(離婚または死別した女性が適用できる)

寡婦控除とは、夫と離婚もしくは死別後に再婚していない女性が適用できる所得控除です。

再婚していない女性全員が受けられる訳ではなく、年間の所得金額が500万円以下かつ扶養親族がいる(死別の場合は不問)場合に控除が受けられます。

【寡婦控除を受けることができる対象者・条件】

(1)夫と離婚した後に再婚しておらず、扶養親族がいる人で、合計所得金額が500万円以下の方

(2)夫と死別した後に再婚しておらず、合計所得金額が500万円以下の人

【寡婦控除で差し引ける金額】

一律27万円

なお、次に説明する「ひとり親控除」に該当する場合には、「寡婦控除」ではなく「ひとり親控除」が優先されます。重複しての適用はできません。

会社員など給与所得者の場合には、年末調整の際に、「給与所得者の扶養控除等(異動)申告書」の「C 障害者、寡婦、ひとり親又は勤労学生」欄の「寡婦」にチェックを入れると申告が完了します。

個人事業主の場合や、年末調整で申告し忘れた場合には、確定申告で申告することができます。

さらに詳しく知りたい方は、国税庁「No.1170 寡婦控除」を確認してください。

3.10. ひとり親控除(1人で子どもを育てている方が適用できる)

ひとり親控除とは、婚姻関係の相手(妻・夫)がおらず、1人で子どもを育てている方が適用を受けられる所得控除です。

【ひとり親控除を受けることができる対象者・条件】

婚姻関係の相手(妻・夫)がおらず、生計をともにする子どもがいて、合計所得金額が500万円以下の方

※籍を入れていなくても、同居していたり事実婚状態になっていたりする相手がいる場合には対象外となります。

※子どもの所得金額は48万円以下でなければなりません。

【ひとり親控除で差し引ける金額】

一律35万円

「寡婦控除」とは併用できないため、両方の要件を満たす場合には、控除金額が大きいこちらの「ひとり親控除」を利用したほうが良いでしょう。

なお、2026年以降、ひとり親控除の拡充が予定されており、納税者の所得制限が緩和されて控除額も増額する予定となっています。

会社員など給与所得者の場合には、年末調整の際に、「給与所得者の扶養控除等(異動)申告書」の「C 障害者、寡婦、ひとり親又は勤労学生」の欄の「ひとり親」にチェックを入れてください。

個人事業主の場合や、年末調整で申告し忘れた場合には、確定申告で申告することができます。

詳細は、国税庁「No.1171 ひとり親控除」を確認してください。

3.11. 勤労学生控除(納税者自身が勤労学生である時に適用できる)

勤労学生控除とは、納税者自身が勤労学生である時に適用できる所得控除です。

【勤労学生控除を受けることができる対象者・条件】

その年の12月31日の現況で、次の3つの要件のすべてに当てはまる人が対象

・給与所得などの勤労による所得があること

・合計所得金額が75万円以下で、かつ勤労以外の所得が10万円以下であること

・特定の学校の学生であること

【勤労学生控除で差し引ける金額】

一律27万円

特定の学校とは、小学校、中学校、高校、高等専門学校、大学、大学院などをいいます。

勤労学生控除に該当する方は、年末調整の際に「扶養控除等(異動)申告書」の勤労学生控除に関する事項を記載して勤務先に提出してください。

詳細は、国税庁「No.1175 勤労学生控除」を参照してください。

3.12. 配偶者控除(配偶者の所得48万円以下などで適用できる)

配偶者控除とは、納税者本人と配偶者の合計所得金額が一定額以下の場合に適用を受けられる所得控除です。

配偶者の年収が103万円以下の場合は配偶者控除を受けられる可能性が高いので、要件を確認してみてください。

【配偶者控除を受けることができる対象者・条件】

以下の2つの要件を両方とも満たす人が適用できます。

(1)配偶者控除を申告する年における納税者の合計所得金額が1,000万円以下(2)配偶者が以下の条件すべてに合致する

・民法の規定上の配偶者である(内縁、事実婚を含まない)

・納税者と生計を一にしている

・申告する年において、青色申告者または白色申告者の事業専従者ではない

・配偶者控除を申告する年の合計所得金額が48万円以下

【配偶者控除で差し引ける金額】

・納税者本人の所得金額が900万円以下の場合、配偶者控除額は38万円(配偶者が70歳以上の場合は48万円)

・納税者本人の所得金額が900万円超950万円以下の場合、配偶者控除額は26万円(配偶者が70歳以上の場合は32万円)

・納税者本人の所得金額が950万円超1,000万円以下の場合、配偶者控除額は13万円(配偶者が70歳以上の場合は16万円)

配偶者の所得金額が48万円を超えて配偶者控除が受けられなくても、次に説明する「配偶者特別控除」を受けられることがあるので合わせて確認してみてください。

会社員など給与所得者の場合には、年末調整の際に、「給与所得者の配偶者控除等申告書」の右側の部分に配偶者の合計所得金額などを記載して申請しましょう。

個人事業主の場合や、年末調整で申告し忘れた場合には、確定申告で申告することができます。

詳細は、国税庁「No.1191 配偶者控除」を確認してください。

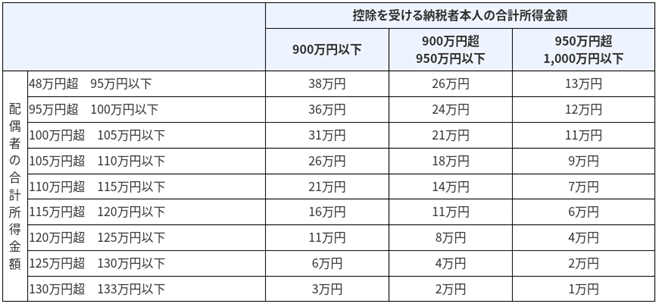

3.13. 配偶者特別控除(配偶者の所得金額に応じて適用できる)

配偶者特別控除とは、配偶者に48万円を超える所得があって「配偶者控除」の適用が受けられないときに、配偶者の所得金額に応じて受けられる所得控除です。

「配偶者控除の対象にはならなかった」という方でも、この配偶者特別控除が使えないか確認してみましょう。

【配偶者特別控除を受けることができる対象者・条件】

(1)配偶者控除を申告する年における納税者の合計所得金額が1,000万円以下(2)配偶者が以下の条件すべてに合致する

・民法の規定上の配偶者である(内縁、事実婚を含まない)

・納税者と生計を一にしている・申告する年において、青色申告者または白色申告者の事業専従者ではない

・配偶者控除を申告する年の合計所得金額が48万円超133万円以下

(3)配偶者が、配偶者特別控除を適用していないこと

配偶者が給与収入のみの場合、年収が201万6,000円以下であれば配偶者特別控除を適用できます(その他要件も満たしている場合)。

会社員など給与所得者の場合には、年末調整の際に、「給与所得者の配偶者控除等申告書」の右側の部分に配偶者の合計所得金額などを記載して申請しましょう。

個人事業主の場合や、年末調整で申告し忘れた場合には、確定申告で申告することができます。

詳細は、国税庁「No.1195 配偶者特別控除」を確認してください。

3.14. 扶養控除(扶養している親族がいる場合に適用できる)

扶養控除とは、納税者が養うべき親族がいる場合に受けられる所得控除のことです。

配偶者には「配偶者控除」または「配偶者特別控除」が適用されるため、配偶者以外の親族が対象となります。また、扶養親族の対象となるには年齢や所得の制限があります。

「養っている家族がいる」という方は、この扶養控除の対象になるかならないかを確認してみてください。

【扶養控除を受けることができる対象者・条件】

以下に該当する「所得税法上の控除対象扶養家族」がいる納税者

(1)16歳以上であること

(2)6親等内の血族、3親等内の姻族であること

(3)生計を一にしていること

(4)合計所得金額が48万円以下であること

(5)青色申告者の事業専従者給与を受けていない、または白色申告者の事業専従者でない

【扶養控除で差し引ける金額】

・一般の控除対象扶養親族(16歳以上19歳未満、23歳以上70歳未満):38万円

・特定扶養親族(19歳以上23歳未満):63万円

・老人扶養親族(70歳以上)で同居していない親族:48万円

・老人扶養親族(70歳以上)で同居している親族:58万円

年齢はいずれも、申告する年の12月31日時点の年齢で判定します。

なお、同居していなくても扶養控除の対象になるケースとならないケースがあるので注意が必要です。詳細は、国税庁「No.1180 扶養控除」を確認してください。

会社員など給与所得者の場合には、年末調整の際に、「給与所得者の扶養控除等申告書」の「控除対象扶養親族」の欄に必要事項を記載して申請しましょう。

個人事業主の場合や、年末調整で申告し忘れた場合には、確定申告で申告することができます。

3.15. 基礎控除(所得が2,500万円以下の人が適用できる)

基礎控除とは、所得が2,500万円以下のすべての方が利用できる所得控除です。

【基礎控除を受けることができる対象者・条件】

年間の所得が2,500万円以下の納税者

【基礎控除で差し引ける金額】

・納税者本人の合計所得金額が2,400万円以下:控除額48万円

・納税者本人の合計所得金額が2,400万円超2,450万円以下:控除額32万円

・納税者本人の合計所得金額が2,450万円超2,500万円以下:控除額16万円

・納税者本人の合計所得金額が2,500万円超:控除額0円(基礎控除の対象外)

会社員など給与所得者の場合には、年末調整の際に、「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」の「給与所得者の基礎控除申告書」の欄に、給与所得金額や副業所得などを記入して提出しましょう。

個人事業主の場合は、確定申告で基礎控除の金額を記入して申告します。

詳細は、国税庁「No.1199 基礎控除」を確認してください。

4. 所得控除を適用する方法(年末調整・確定申告)

ここまでの内容を見て、自分のケースで適用できる所得控除を見つけられたのではないでしょうか。

それぞれの所得控除の説明の中にも「申告方法」についての解説をいれましたが、本章では、適用したい所得控除を申告する方法について、改めてまとめて解説していきます。

冒頭でも解説した通り、所得控除は「自動的に適用されるもの」ではないため、自分で必要事項を記入する必要がある点に注意してください。

4.1. 給与所得者(会社員・アルバイトなど):年末調整で申告する

給与所得者(会社員・パート・アルバイト・派遣労働者など)が今回説明した所得控除を受ける場合には、「年末調整」で必要事項を記載して提出することで適用することができます。

年末調整とは、会社が従業員の税額を計算してくれる仕組みで、毎年10月から11月頃に会社が従業員に申告書を配布するケースが多いでしょう。その後、従業員自身が内容を記入して会社に提出して、会社が所得税額を計算してくれます。

【年末調整時で適用できる所得控除】

・基礎控除

・配偶者控除

・配偶者特別控除

・扶養控除

・生命保険料控除

・地震保険料控除

・小規模企業共済等掛金控除

・社会保険料控除

・障害者控除

・ひとり親控除

・寡婦控除

・勤労学生控除

ただし、以下の所得控除については年末調整では適用できないため、控除できるか確認した上で確定申告で所得控除の申告を行いましょう。

【年末調整時で適用できない所得控除(確定申告が必要)】

・ふるさと納税などの寄附金控除

・医療費控除

・雑損控除

4.2. 個人事業主・年収2,000万円超の方:確定申告で申告する

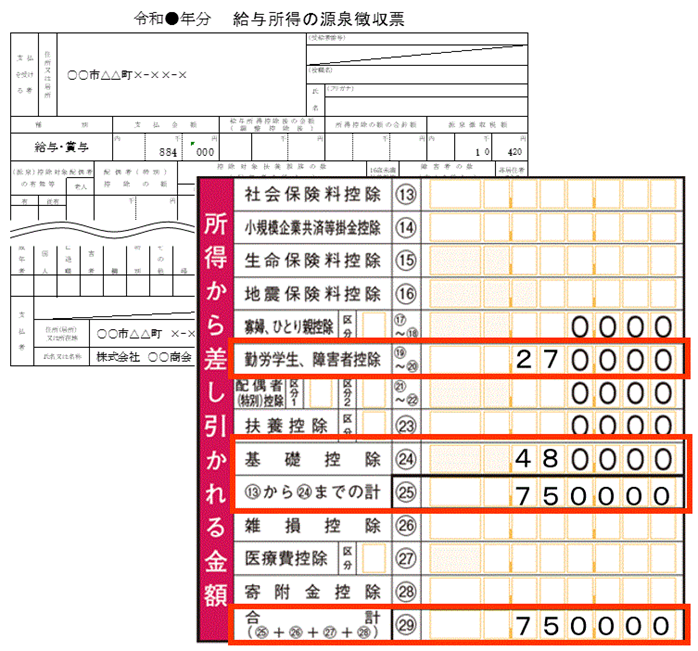

個人事業主または年収が2,000万円を超える方など、年末調整を行わない人が所得控除を受ける場合には、確定申告の中で、他の申告と一緒に所得控除の情報も記載して適用を受けます。

確定申告とは、1年間の収入と支出を計算し、所得税を正しく納めるための手続きです。申告年の翌年2月中旬から3月中旬の間に、申告する人自らが確定申告書を作成して、申告・納税を行います。

具体的には、以下の「所得から差し引かれる金額」の部分に、所得控除される金額を記載して、必要書類なども添えて申告を行います。

出典:国税庁「税の学習コーナー > 学習・実践編 > [申告書を作成してみよう] 所得税及び復興特別所得税を計算してみよう (5)所得から差し引かれる金額」

なお、年末調整で適用できない所得控除を適用したい方は、年末調整が終わった後の翌年2月中旬から3月中旬の間に、確定申告手続きを行ってください。

5. 所得控除以外にも税金を安くする制度を知っておこう

この記事では、課税所得金額から控除できる「所得控除」を解説してきました。自分が適用できる所得控除をしっかりと活用することで、所得税の還付を受けることができたり住民税が安くなったりという効果があります。

「さらに税金を安くしたい」「もっと税金を軽減できる制度を知りたい」という方は、所得控除以外の制度についてもしっかりと自分で学習して、活用することをおすすめします。

例えば、「税額控除」は所得税や住民税を計算した後の税額から直接控除できる仕組みで、「住宅ローン控除」が有名です。また、固定資産税や相続税など所得税以外の税金を軽減する特例措置もたくさんあります。

さらに、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)など資産形成を促進させるための制度も用意されています。こうした制度を知っていると知らないとでは、節税や資産形成の結果が大きく変わってくる可能性があります。

税金を賢く節約するには、所得控除に加えて税額控除や特例などの存在を知り、必要に応じて活用することが重要です。自分が利用できる制度を調べて、活用できるものは積極的に活用するようにしましょう。

6.【年収1200万円以上の方向け】絶大な節税効果を得たいなら不動産投資がオススメ

年収が1,200万円以上の方が効率的に節税を目指すなら、不動産投資がおすすめです。年収1,200万円を超えると課税所得が概ね900万円以上となり、このラインを超えると所得税・住民税の税率は約33%になります。これにより、譲渡税率との差が大きくなるため、節税の観点から不動産投資のメリットが生まれます。

当社、武蔵コーポレーションでは、ご年収3,500万円の方が年間400万円以上、ご年収1,500万円以上の方が年間200万円以上の節税を実現した事例があります。

不動産投資で節税が可能となる理由は、「減価償却費」を活用して会計上の赤字を作り、その赤字を給与所得と相殺(損益通算)することで所得を圧縮できるためです。

例えば、建物価格5,000万円の1億円のマンションを購入し、耐用年数が5年の場合、5年にわたって年間1,000万円ずつ減価償却費を計上できます。

計算式:建物価格5,000円÷耐用年数5年=1,000万円/年

経費を計上することで利益が減少し、それに応じた税金も軽減されます。ただし、一般的な経費は実際の支出を伴うため、トータルでの手残りが増えるとは限りません。一方、減価償却費は会計上の費用計上が可能でありながら実際の支出を伴わないため、適切に活用すれば手残りを増やすことが可能です。

さらに詳しい内容は、「不動産投資で節税はできる!仕組みをわかりやすく解説」の記事で解説しているので、興味がある方はぜひ参考になさってみてください。

その他、高年収の方が検討すべきその他の節税対策について知りたい場合は、当社の他の記事もぜひ参考にしてください。

7. まとめ

本記事では「所得控除」について解説してきました。最後に、要点を簡単にまとめておきます。

◆所得控除とは

・所得控除は「所得から一定金額を差し引く制度」のこと

・経済力の差などを考慮して「税負担の公平さ」を保つのが目的

・所得控除は自分で申告する必要がある

・どの所得控除が使えるか把握しておかなければ損してしまう

◆所得控除の15種類(対象者・控除額)

|

名称 |

簡易的な説明 |

対象者 |

控除額の目安 |

|

災害や盗難などで損害を受けた場合に適用される控除 |

損害を受けた納税者本人または親族 |

「差引損失額-総所得金額等 ×10%」または「差引損失額のうち災害関連支出の金額-5万円」 |

|

|

1年間に支払った医療費が一定額を超えた場合の控除 |

医療費を多く支払った人 |

医療費−補填された金額−10万円(または所得の5%) |

|

|

健康保険や国民年金などの社会保険料の控除 |

社会保険料を支払った人 |

支払った社会保険料の全額 |

|

|

小規模企業共済や確定拠出年金の掛金を支払った場合 |

掛金を支払った個人事業主や会社員 |

支払った掛金の全額 |

|

|

生命保険や個人年金保険料を支払った場合の控除 |

保険料を支払った人 |

上限12万円(一般・介護医療・個人年金各4万円) |

|

|

地震保険の保険料を支払った場合の控除 |

地震保険料を支払った人 |

上限5万円 |

|

|

寄附金やふるさと納税を行った場合の控除 |

寄附をした人 |

寄附金合計額−2,000円 |

|

|

納税者または扶養親族が障害者の場合の控除 |

障害者または障害者を扶養する人 |

一人につき27万円(特別障害者は40万円) |

|

|

配偶者を失った女性に適用される控除 |

配偶者を失い一定条件を満たす女性 |

27万円 |

|

|

配偶者がおらず一人で子どもを育てている場合に適用できる控除 |

ひとり親で一定条件を満たす人 |

35万円 |

|

|

学生で一定の所得条件を満たす場合の控除 |

勤労学生 |

27万円 |

|

|

配偶者の所得が一定額以下の場合の控除 |

配偶者の所得が一定額以下の人 |

最大48万円(所得によって異なる) |

|

|

配偶者の所得が一定額の範囲内にある場合の控除 |

配偶者が一定額の所得がある人 |

最大38万円(所得によって異なる) |

|

|

扶養親族がいる場合の控除 |

所得税法上の控除対象扶養家族を持つ人 |

一般の場合38万円(年齢や条件によって異なる) |

|

|

所得が一定以下の納税者が利用できる控除 |

年間の所得が2,500万円以下の納税者 |

通常48万円(所得によって異なる) |

※表の内容は、各控除の内容を簡易的に説明しているものなので、かならず詳しい内容を確認してください。

今回紹介した「所得控除」以外にも税金を安くする制度はたくさんあります。また、節税対策を行いたい場合には年収に応じた方法を知っておくのが得するポイントです。

高年収の方で節税対策に興味がある方は、ぜひ武蔵コーポレーションにご相談ください。

コメント