仕事を退職したあと、自分がどれくらいの年金を受け取れるか気になりませんか?

たとえばあなたが20歳から60歳までの40年間、国民年金の保険料を納めると、最大で年額777,800円の年金を受け取ることができます。

老後の生活に絶対的な安心感を持っている日本人は少ないはず。本記事では、サラリーマン、公務員、自営業、フリーランスの方、それぞれの配偶者の方がどれくらい年金を受け取ることができるか、解説していきます。

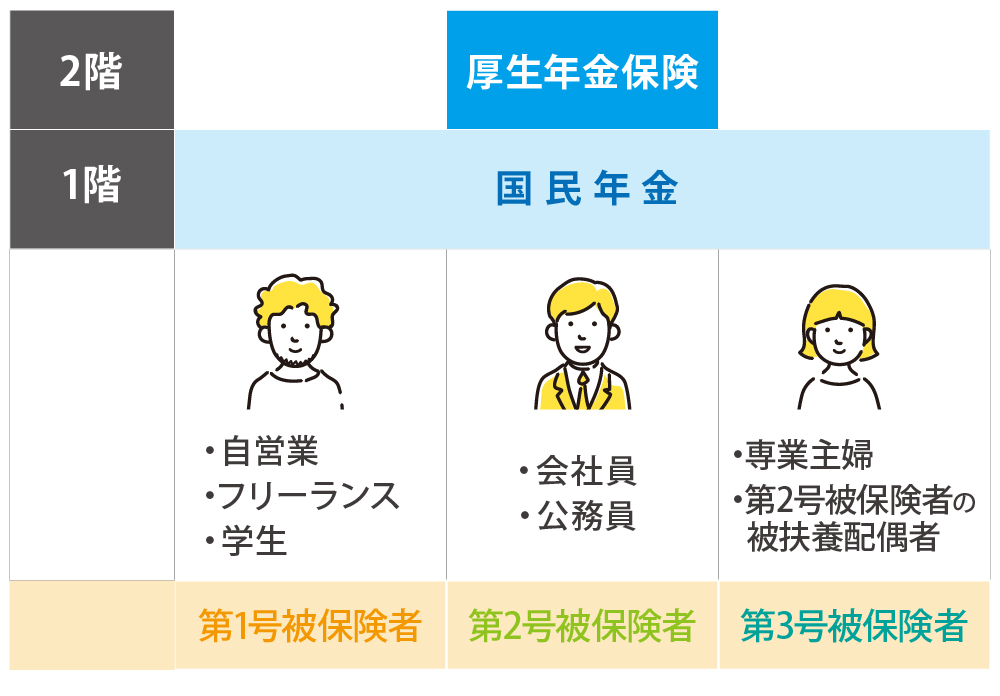

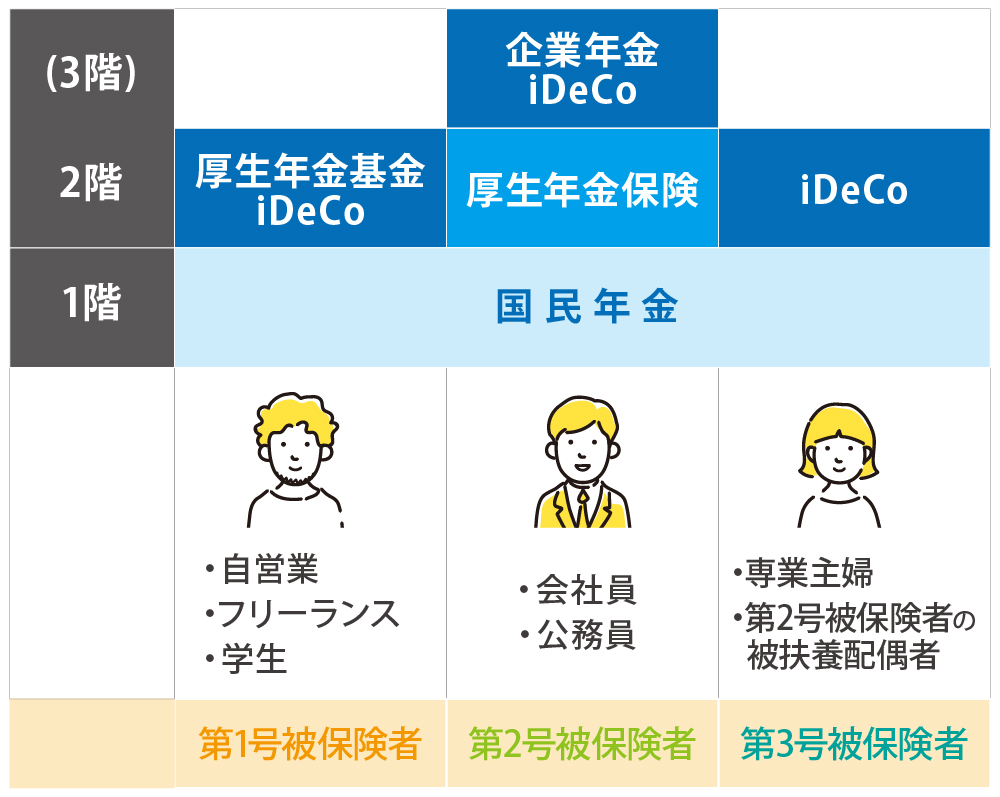

日本における年金は、大きく2つの種類に分かれます。国の制度として設けられている「公的年金」と、その公的年金に上乗せする形で受給できる「私的年金」です。ざっくりとした種類は下記の表にてご確認ください。

| 公的年金 | 国民年金 | 「基礎年金」とも言う。 日本に住所のある20歳から60歳未満のすべての国民が加入する。 |

| 厚生年金 | 会社員や公務員が加入する。 国民年金に加えて受け取れる。 |

|

| 私的年金 | 確定給付企業年金制度 | 加入した期間などに基づいて将来の給付額が決められている。 |

| 企業型確定拠出型年金 | 企業が掛金を拠出し、従業員が運用する。 | |

| 個人型確定拠出年金(iDeCo) | 自分で掛金を拠出し、運用方法を選んで掛金を運用する。 | |

| 国民年金基金 | 厚生年金制度に加入しない自営業やフリーランスの方が加入し、国民年金に上乗せして受け取れる。 | |

| 厚生年金基金 | 厚生年金にプラスして支給する企業年金制度。 |

「年金は2階建て構造」とよく言われますが、公的年金は「国民年金」とそれに上乗せされる形で受給できる「厚生年金」があります。国民年金は日本に住所のある20歳から60歳未満の国民が加入するものですが、厚生年金は会社員や公務員のみ受給することができます。会社員や公務員の方は、厚生年金に加入すると自動的に国民年金にも加入していることになるので、厚生年金保険料を納めれば国民年金保険料を支払う必要はありません。

目次

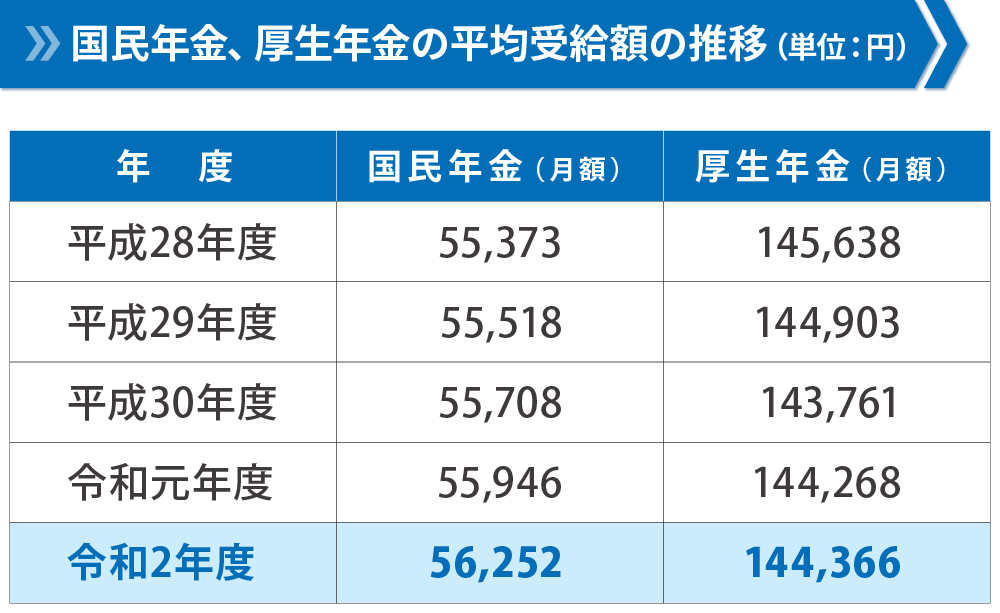

1.国民年金は月額平均約5.6万円、厚生年金は月額平均約14.4万円

厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」によると、受給できる国民年金の平均は約5.6万円、厚生年金の平均は約14.4万円でした。(厚生年金には国民年金も含まれます)

参照:厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」

【厚生年金】P9 表8 厚生年金保険(第1号) 受給権者平均年金月額の推移

【国民年金】P22 表22 国民年金 受給権者の平均年金月額の推移

2.「自営業」「会社員と公務員」「扶養配偶者」で受給できる年金は違う

先ほど、公的年金は2階建てとお伝えしましたが、年金は、「会社員・公務員・自営業」などの働き方によって受給できる種類と額が異なります。下記の表に、働き方と受け取れる年金の種類をまとめました。

2.1.自営業・フリーランス(第1号被保険者)なら65歳から毎月約5.6万円受給できる

自営業、フリーランスの方は国民年金を受給することができます。平均受給額は月額約5.6万円です。

厚生年金は会社員や公務員が加入するものであり、自営業やフリーランスなどの方は厚生年金を受給できません。

【参考】

会社を独立して自営業者やフリーランスになった場合は、独立前の厚生年金+独立後の国民年金を受給することができます。会社員や公務員を辞めて、自営業者やフリーランスになった場合、厚生年金の加入資格が無くなるため、国民年金への加入に切り替える必要があります。会社員や公務員時代に積み立てた年金は、受給開始時に老齢厚生年金として受け取ることができます。

たとえば…

40歳で会社を退職して独立した人が、65歳から年金を受け取る場合

前提①厚生年金に加入し、20年間保険料を納付したとする。

前提②会社員時代の平均標準報酬月額(賞与を含まない平均月収)を30万円とする。

会社員時代:540,000円(厚生年金)

フリーランス時代:390,450円 (国民年金)

65歳から受け取れる年金:930,450円

※計算式は第3章で解説します。

※平成15年3月以前までに保険料の支払いを終了しているものとします。

2.2.会社員・公務員(第2号被保険者)なら65歳から毎月約14万円受給できる

会社員や公務員の場合、65歳から受給できる老齢年金は老齢基礎年金と老齢厚生年金です。約5.6万円の老齢基礎年金に老齢厚生年金が上乗せされることで、平均額で月額約14.4万円の給付を受けることができます。

国民年金は日本に住所のある20歳から60歳未満のすべての国民が加入する制度です。また、受給資格を得るには以下の条件が必要になります。

・最低10年間分の保険料を支払う。

2.3.会社員、公務員の配偶者(第3号被保険者)なら65歳から毎月約5.6万円受給できる

会社員、公務員といった第2号被保険者に扶養される配偶者の場合は、保険料を支払う必要はなく、65歳を超えると国民年金(老齢基礎年金)の月額約5.6万円を受け取ることができます。

2.4.自営業、フリーランスの配偶者なら65歳から毎月約5.6万円受給できる

自営業、フリーランスの配偶者なら、国民年金に加入し、国民年金(老齢基礎年金)の月額5.6万円を受け取ることができます。

会社員、公務員の配偶者とは異なり、「扶養」という概念がないため夫婦ともに国民年金に加入し2人分の保険料を支払う必要があります。

満20歳から満60歳まで、40年間の保険料の納付実績があると、満額での給付を受けることができます。

老齢年金の満額は年度によって変化し、令和4年度の満額は年額777,800円、月額にすると65,075円となっています。

なお、これは40年間の納付実績がある場合です。

3.受給額の計算方法

自分がどの種類の年金を受給できるのがわかったところで、受給額の計算方法に入っていきます。

3.1.国民年金(老齢基礎年金)の受給額の計算

老齢基礎国民年金は、満20歳から満60歳までの40年間(480ヶ月)、保険料を納めることで満額(年額777,800円)を受け取ることができます。保険料を納付していない月があれば、その分減額されて支給されます。※老齢年金の場合

老齢基礎年金の基本的な計算方法は以下の通りです。

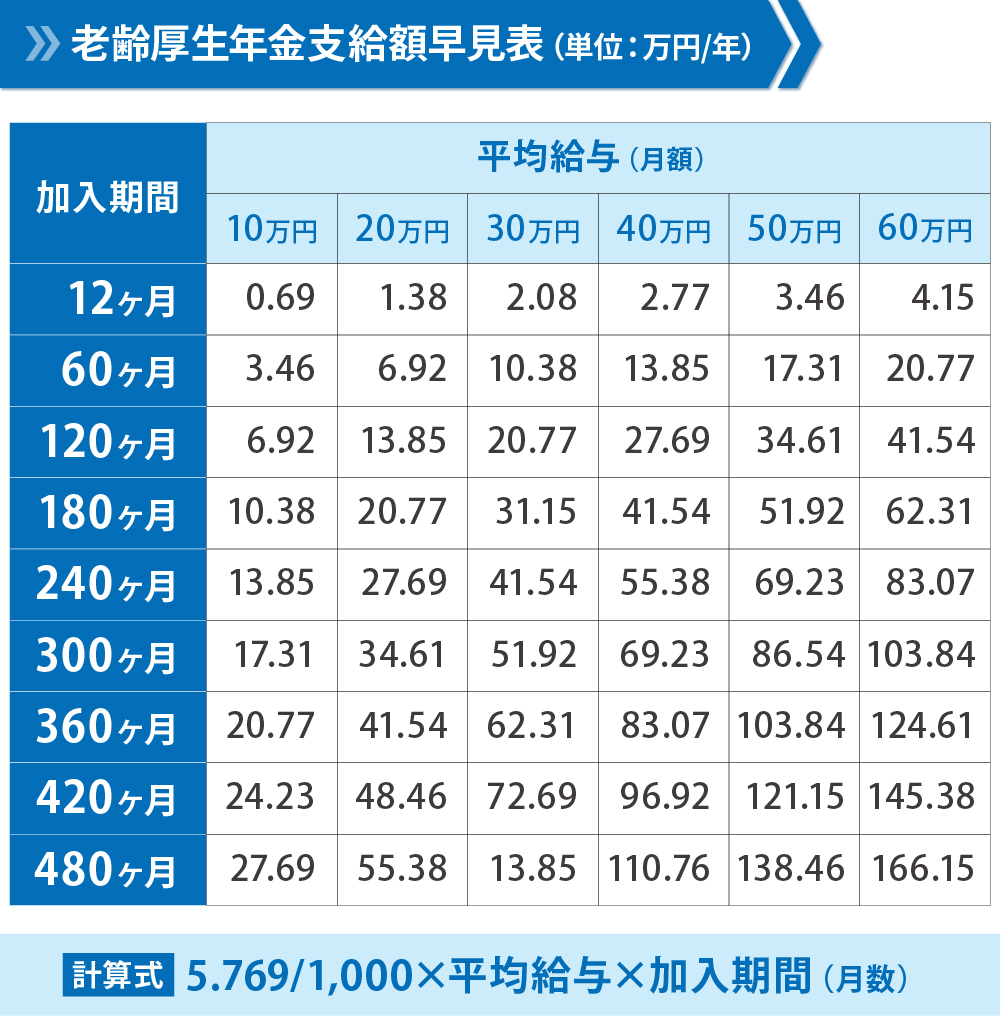

3.2厚生年金(老齢厚生年金)の受給額の計算

3.1.で説明した老齢基礎年金の受給額は、保険料を納付した月数がわかれば算出できるのに対して、老齢厚生年金の計算方法は少し複雑で、加入期間や平均標準報酬額によって決まります。

老齢厚生年金の基本的な計算方法は次の通りです。

B:平成15年4月以後:平均標準報酬額(≒賞与を含めた平均月収)×5.769/1,000×平成15年4月以後の加入月数

A+B:厚生老齢年金の支給額

たとえば、平成20年の4月から20年間厚生年金に加入し、平均年収が480万円(月額40万円)だった場合は、以下のような計算式になります。

計算が複雑ですので、おおよその厚生老齢年金の支給額については、下記の表でご自身の給与と近いものを照らし合わせてチェックしてみてください。

4.自分の年金受給額を知る方法

第2章で、老齢基礎年金、老齢厚生年金の受給額に計算方法について解説しましたが、特に老齢厚生年金の計算方法は複雑で自分では計算できないという方もいらっしゃると思います。

日本年金機構では、自分の年金受給額を確認できる方法を用意しています。主な確認方法は以下の2つです。

・「ねんきんネット」

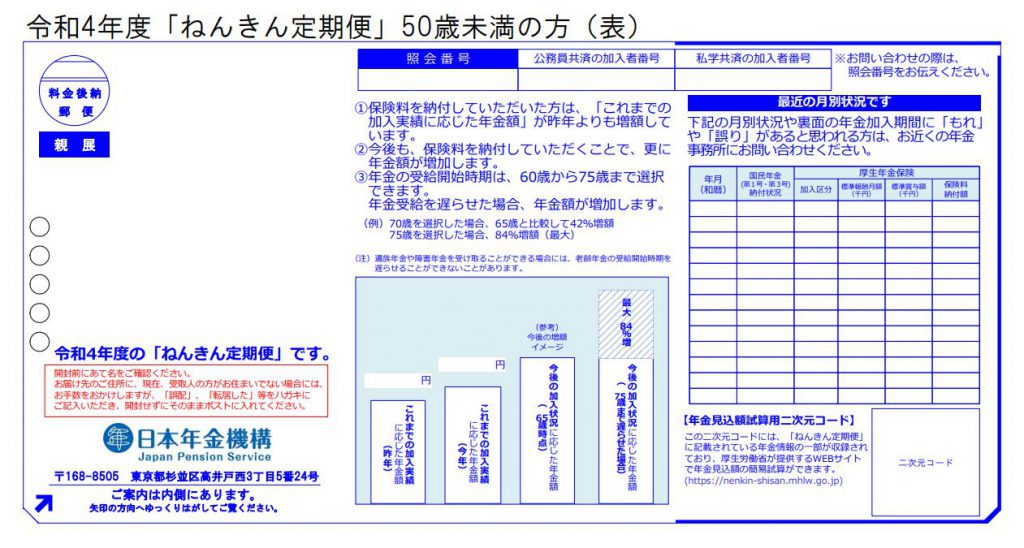

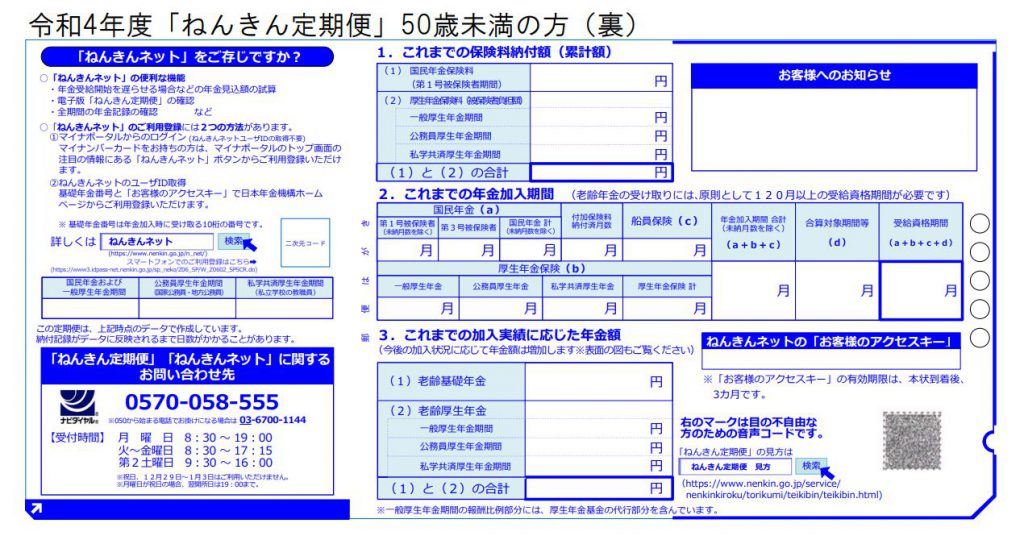

4.1.「ねんきん定期便」を確認する

年金の受給額を知る方法の一つに、「ねんきん定期便」という書類があります。「ねんきん定期便」は毎年加入者の誕生月に送付されるもので、これまでの保険料の納付額や、受給できる年金の額が記載されています。以下は、50歳未満の方に送付されるねんきん定期便です。

引用:日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド(令和4年度送付分)50歳未満の方

4.2.「ねんきんネット」で試算する

ねんきんネットでは、インターネット上で年金の情報を確認することができます。自分で様々な条件を設定することで、将来受け取ることができる金額の見込みを知ることができます。

ねんきんネットについては、こちらからご確認いただけます。

5.公的年金に上乗せできる私的年金の種類5つ

私的年金制度とは、公的年金に上乗せして受給できる年金制度です。個人や企業のニーズに合わせて加入する私的年金の種類を選ぶことができます。

| 公的年金 | 国民年金 | 「基礎年金」とも言う。 日本に住所のある20歳から60歳未満のすべての国民が加入する。 |

| 厚生年金 | 会社員や公務員が加入する。 国民年金に加えて受け取れる。 |

|

| 私的年金 | 確定給付企業年金制度 | 加入した期間などに基づいて将来の給付額が決められている。 |

| 企業型確定拠出型年金 | 企業が掛金を拠出し、従業員が運用する。 | |

| 個人型確定拠出年金(iDeCo) | 自分で掛金を拠出し、運用方法を選んで掛金を運用する。 | |

| 国民年金基金 | 厚生年金制度に加入しない自営業やフリーランスの方が加入し、国民年金に上乗せして受け取れる。 | |

| 厚生年金基金 | 厚生年金にプラスして支給する企業年金制度。 |

年金制度の構造は2階建てとお伝えしましたが、私的年金に加入することで厚生年金を受給する会社員、公務員の場合は3階建て構造になります。

下記の記事では、iDeCoについて詳しく解説しています。名前は聞いたことがあるけど詳しくは知らない、iDeCoに加入するべきか気になっているという方は是非ご覧ください。

6.さいごに

本記事では、年金の種類と受給額の計算方法、受給額を調べる方法について解説しました。老後の生活が不安という方も多くいらっしゃると思います。将来受け取れる年金の額を把握したうえで、計画的な貯蓄や資産運用をおすすめします。

コメント