イデコ(個人型確定拠出年金:iDeCo)とは、加入者が設定した毎月の掛金を積み立て、あらかじめ用意された金融商品で運用し、60歳以降に月々または一時金として受け取る年金制度のことをいいます。

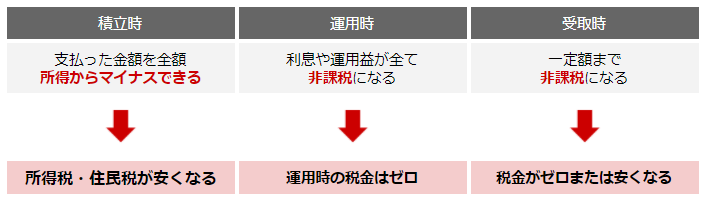

iDeCo(イデコ)の最大のメリットは、積立時・運用時・受取時の3つのステップ全てで税制優遇措置を受けられる点です。つまり、老後資金を形成しながら同時に節税までできてしまうのです。

しかし、実は全ての人にiDeCoがおすすめかと聞かれるとそうではなく、中にはiDeCoが向いていない人もいます。この記事では、iDeCoの税制メリットや、節税効果のシミュレーションをお見せするとともに、節税目的でiDeCoに加入する場合に注意するポイントについて詳しく解説していきます。

▼この記事を読むと分かること

◎積立時・運用時・受取時の3つのステップ全てで税制優遇を受けられるのはiDeCoだけ!

◎毎月の掛金を全額所得から差し引けるから、長く加入すれば百万円単位で節税可能

◎どれだけ運用益が出ても、税金は一切かからない

◎iDeCoで積み立てた給付金を受け取るときにも、一定額まで非課税となる

◎最大のデメリットは、60歳まで引き出せないこと

◎年末調整・確定申告で申請するのを忘れると、所得税・住民税が節税にならない!

ただ加入するだけで節税できるわけではなく、年末調整か確定申告時に所得控除の申請が必要です。後半ではそのやり方についても解説しています。

「節税になると聞くけど、自分もiDeCoに入った方が良いのか?」迷っている方は、ぜひ最後までお読みください。

目次

1.iDeCo加入で得られる3つの節税メリット

iDeCo(イデコ)が良いとおすすめされる最大の理由として、積立時・運用時・受取時にそれぞれ節税につながるメリットを受けられるからという理由があります。

3つのステップ全てで税制優遇を得られる制度は、iDeCoだけです。

ステップごとにどのように税金が安くなるのか、分かりやすく噛み砕いて解説していきますね。

1.1. 積立時:掛金の全額を所得から引けるため、税金が安くなる

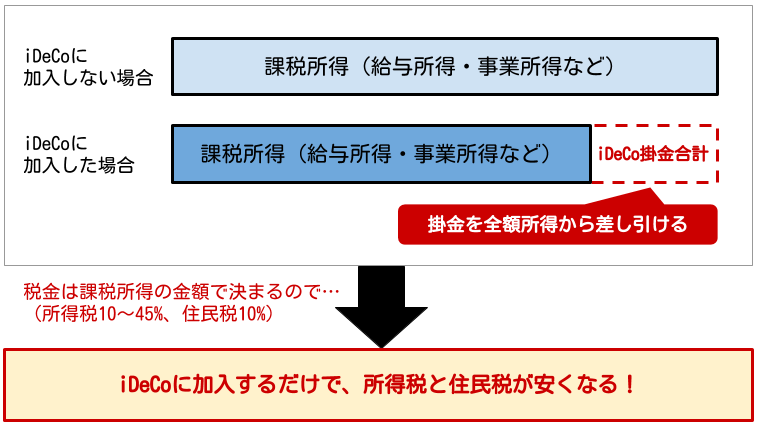

個人型確定拠出年金(iDeCo)に加入すると毎月決まった金額を積み立てていくことになりますが、その掛金は全額が「所得控除」となります。

所得控除というのは、稼いだ所得(例えば給与所得や事業所得)からマイナスできるということです。所得税や住民税は、課税対象となる所得金額が多いほど高くなるため、所得からマイナスできる額が多いほど、税金が安くなります。

例えば、ある自営業者の年間所得が850万円で、その年にiDeCoで積み立てた掛金合計が81.6万円だった場合、

課税対象となる所得金額=850万円-81.6万円=768.4万円と、課税対象となる金額を低くすることができる。

ちなみに、毎月の掛金は自分で決めることができますが、加入者の職業によって上限が異なります。

|

職業 |

被保険者の種別 |

月額の掛金(拠出金)上限 |

|

自営業者など |

第1号被保険者 |

月額68,000円 |

|

会社員 |

第2号被保険者 |

月額23,000円(企業型確定拠出年金がない会社に勤めている場合) ※企業型確定拠出年金に加入している場合は月額2.0万円まで ※企業型確定拠出年金以外の企業年金等に加入している場合は月額1.2万円まで |

|

公務員・私立学校教職員 |

第2号被保険者 |

月額12,000円 |

|

専業主婦(主夫)など |

第3号被保険者 |

月額23,000円 |

▼節税効果の例

30歳の年収850万円の自営業者が毎月掛金を上限額の6.8万円をイデコに拠出したとすると、年間で81.6万円を所得から控除でき、その節税効果は1年で27.3万円、20年で814.8万円にもなります。

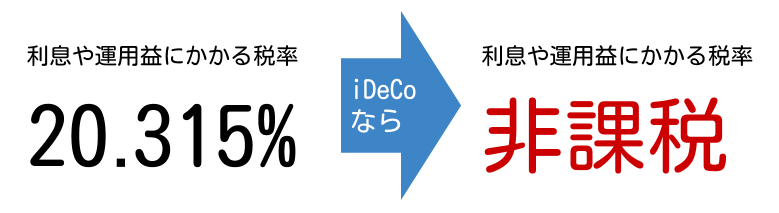

1.2. 運用時:受け取った利息や利益が全て非課税になる

通常は株式投資や投資信託などの金融商品から得た利息や利益には20.315%の税金がかかりますが、イデコで運用した場合にはなんと運用益が全て非課税となります。

本来は税金として引かれるはずの運用益も再投資できるため、通常よりお金を増やしやすくなります。

▼節税効果の例

例えば30歳の会社員が月額掛金2.3万円を運用利率3%で運用した場合、通常は税金として引かれる約101万円を節税でき、自分のお金にすることができます。

1.3. 受取時:一定額まで非課税になる

イデコで運用した資産は、原則60歳から「老齢給付金」として受取を開始できますが、受取時にも税制の優遇があります。受取方法は一時金(一括受取)または年金(分割受け取り)または一時金と年金の併用から選択でき、どの方法を選んでも一定額までは税金がかかりません。

|

【一時金】 一括で受け取る場合 |

➡ |

退職所得控除の対象となる |

|

【年金】 分割で受け取る場合 |

➡ |

公的年金等控除の対象となる |

①一時金方式(一括)で受け取る場合

積み立てた期間に応じた退職所得控除の対象となります。

|

勤続年数 |

退職所得控除 |

|

20年以下 |

40万円 × 勤続年数(80万円以下のときは、80万円) |

|

20年超 |

800万円 + 70万円 ×(勤続年数 - 20年) |

例えば30年間積み立てて一時金で受け取った場合は、他の退職所得と合算して1,500万円まで非課税となります。つまり、このケースの場合、iDeCoで運用した金額が1,500万円以下ならば、税金は一切かかりません。

②年金方式(分割)で受け取る場合

イデコで積み立てた資金を毎月少しずつ年金方式で受け取る場合は、その収入金額に応じて公的年金等控除の対象となります。公的年金等の収入の合計額が65歳未満の場合は60万円まで、65歳以上なら110万円までは税金がかかりません。

詳細な公的年金等控除の計算方法は、①公的年金等の収入の合計額×②割合-③控除額となり、それぞれの割合や控除額は以下の表に定めた通りです。

|

年金受取者の年齢 |

公的年金等の収入の合計額 |

割合 |

控除額 |

|

65歳未満 |

公的年金等の収入金額の合計額が60万円までなら所得金額はゼロ。 |

||

|

60万円超~130万円未満 |

100% |

600,000円 |

|

|

130万円以上~410万円未満 |

75% |

275,000円 |

|

|

410万円以上~770万円未満 |

85% |

685,000円 |

|

|

770万円以上~1,000万円未満 |

95% |

1,455,000円 |

|

|

1,000万円以上 |

100% |

1,955,000円 |

|

|

65歳以上 |

公的年金等の収入金額の合計額が110万円までなら所得金額はゼロ。 |

||

|

110万円超~330万円未満 |

100% |

1,100,000円 |

|

|

330万円以上~410万円未満 |

75% |

275,000円 |

|

|

410万円以上~770万円未満 |

85% |

685,000円 |

|

|

770万円以上~1,000万円未満 |

95% |

1,455,000円 |

|

|

1,000万円以上 |

100% |

1,955,000円 |

|

※公的年金等の収入の合計額とは、以下の合計金額をいいます。

- 国民年金法、厚生年金保険法、国家公務員共済組合法などの法律の規定に基づく年金

- 恩給(一時恩給を除きます。)や過去の勤務に基づき使用者であった者から支給される年金

- 確定給付企業年金契約に基づいて支給を受ける年金

2.iDeCoでいくら節税できるかシミュレーション

1章ではiDeCoでどんな節税メリットを受けられるか簡単に解説しましたが、2章では実際どの程度の節税効果が得られるかを詳しく解説します。

計算結果はあくまでシミュレーションであり、それぞれの状況に応じて異なりますが、だいたいのイメージをつかんでいただければ幸いです。

なお、加入者の職業別に4パターンのシミュレーションを紹介していきたいと思います。

|

職業 |

被保険者の種別 |

年収 |

月額の掛金(拠出金)上限 |

|

自営業Aさん |

第1号被保険者 |

850万円 |

月額68,000円 |

|

会社員Bさん |

第2号被保険者 |

650万円 |

月額23,000円 ※企業型確定拠出年金がない会社に勤めている |

|

公務員Cさん |

第2号被保険者 |

500万円 |

月額12,000円 |

|

専業主婦Dさん |

第3号被保険者 |

100万円 |

月額23,000円 |

2.1. 積立時:長く加入すれば百万円単位で節税が可能

iDeCoの積立時の節税効果の例を、会社員・公務員・自営業者・専業主婦ごとにシミュレーションした結果を表にまとめました。iDeCoには20歳から加入できますが、このケースではいずれも30歳から30年間加入した場合を想定しています。

|

自営業Aさん |

会社員Bさん |

公務員Cさん |

専業主婦Dさん |

|

|

加入年齢 |

30歳 |

30歳 |

30歳 |

30歳 |

|

年収 |

850万円 |

650万円 |

500万円 |

100万円 |

|

毎月掛金 |

68,000円 |

23,000円 |

12,000円 |

23,000円 |

|

節税効果 |

年間273,200円 ↓ 30年で 814.8万円節税! |

年間55,700円 ↓ 30年で 166.5万円節税! |

年間29,100円 ↓ 30年で 86.9万円節税! |

積立時の 節税効果は ゼロ |

このシミュレーションでは、それぞれの職業ごとに可能な最大掛金を毎月積み立てたケースを想定しました。毎月の掛金上限が高い自営業者の場合、30年で814.8万円も節税できることが分かりますね。

一方、パート年収が103万円以下など収入が低い専業主婦(主夫)の場合は、通常の給与所得控除額を差し引くとゼロとなるため、そもそも所得税はかかりません。所得が無いためiDeCoによる所得控除の効果はなく、積立時の節税効果はゼロとなります。

2.2. 運用時:どんなに利益が出ても税金がかからない

次は運用時の節税効果をシミュレーションしていきます。iDeCoでは自分で運用する金融商品を選んで、利回りを想定しながら運用していきます。実際の利回りは選んだ商品や経済情勢などによって左右されますが、ここでは3%の運用利回りで運用できた場合をシミュレーションします。

|

自営業Aさん |

会社員Bさんの場合 |

公務員Cさん |

専業主婦Dさん |

|

|

加入年齢 |

30歳 |

30歳 |

30歳 |

30歳 |

|

年収 |

850万円 |

650万円 |

500万円 |

100万円 |

|

毎月掛金 |

68,000円 |

23,000円 |

12,000円 |

23,000円 |

|

運用利回り |

3.0% |

3.0% |

3.0% |

3.0% |

|

運用益 |

1487.2万円 |

503.0万円 |

262.5万円 |

503.0万円 |

|

節税効果 |

30年で 298.8万円の 節税! |

30年で 101.0万円の 節税! |

30年で 52.7万円の 節税! |

30年で 101.0万円の 節税! |

このシミュレーションでも、それぞれの職業ごとに可能な最大掛金を毎月積み立てたケースを想定しました。通常だと投資信託などの運用益は20.315%の税金が取られますが、iDeCoだと運用益は全て非課税(つまり税金がゼロ)となるため、かなりの節税効果があります。

このシミュレーションでは3%の運用利回りで運用できた場合の節税金額を掲載していますが、もし5%ならもっと多く節税可能です。

2.3. 受取時:一時金なら1,500万円まで非課税

今度は、60歳以降にiDeCoで運用した資産を受け取る時の節税効果をシミュレーションしていきます。

ここでは、他に退職所得がないと仮定した場合で、一時金として60歳でまとめて受け取るケースを計算してみました。

|

自営業Aさん |

会社員Bさんの場合 |

公務員Cさん |

専業主婦Dさん |

|

|

加入年齢 |

30歳 |

30歳 |

30歳 |

30歳 |

|

年収 |

850万円 |

650万円 |

500万円 |

100万円 |

|

毎月掛金 |

68,000円 |

23,000円 |

12,000円 |

23,000円 |

|

運用利回り |

3.0% |

3.0% |

3.0% |

3.0% |

|

一時金の 金額 |

3565.3万円 |

1331.0万円 |

694.5万円 |

1331.0万円 |

|

節税効果 |

1,500万円まで 非課税となる |

1,500万円まで非課税なので 税金はゼロ |

1,500万円まで非課税なので 税金はゼロ |

1,500万円まで非課税なので 税金はゼロ |

このケースの場合、会社員Bさん・公務員Cさん・専業主婦Dさんは、60歳に一時金としてiDeCoで運用した資金(老齢給付金)を受け取る金額が1,500万円以下です。30年運用した場合の退職所得控除枠を計算すると1,500万円なので、1,500万円を下回っているこの3名は、受け取った一時金に対して支払う税金はゼロとなります。

▼退職所得控除額の計算方法

・勤続年数20年以下:40万円×勤続年数(1年未満切り上げ。以下同様)

・勤続年数20年超:(勤続年数-20年)×70万円+800万円

自営業Aさんの場合は、3565.3万円のうち1,500万円までは非課税となり、課税対象となる退職所得金額=(3,565.3万円-1,500万円)×2分の1=2,065.3万円となります。

▼退職所得金額の計算方法

(収入金額-退職所得控除額)×2分の1

所得税額は課税退職所得金額によって異なりますが、この場合は1,800万円超4,000万円以下に該当するため40%の税率となります。よって税額は、課税退職所得金額×40%-2,796,000万円×102.1%=558万円となります。

|

課税退職所得金額 (A) |

所得税率(B) |

控除額 (C) |

税額 =((A)×(B)-(C))×102.1% |

|

195万円以下 |

5% |

0円 |

((A)×5%)×102.1% |

|

195万円超330万円以下 |

10% |

97,500円 |

((A)×10%-97,500円)×102.1% |

|

330万円超695万円以下 |

20% |

427,500円 |

((A)×20%-427,500円)×102.1% |

|

695万円超900万円以下 |

23% |

636,000円 |

((A)×23%-636,000円)×102.1% |

|

900万円超1,800万円以下 |

33% |

1,536,000円 |

((A)×33%-1,536,000円)×102.1% |

|

1,800万円超4,000万円以下 |

40% |

2,796,000円 |

((A)×40%-2,796,000円)×102.1% |

|

4,000万円超 |

45% |

4,796,000円 |

((A)×45%-4,796,000円)×102.1% |

3.60歳まで引き出せないことがiDeCoのデメリット

ここまで読んでいただいた方には、iDeCoの節税メリットや節税できる金額の大きさについてご理解いただけたのではないでしょうか。しかし、これだけの節税メリットがあっても、「全ての人にiDeCoがおすすめかといわれると、必ずしもそうではない」といえます。

なぜならば、iDeCoは老後資産形成のために作られた制度であり、原則60歳まで受け取ることができないからです。加入者が死亡した場合や怪我や病気で障害を負った場合に限り、脱退一時金を受け取って解約できますが、原則として60歳より前に解約・受取はできません。

一方、NISAやつみたてNISA、その他通常の資産運用方法ならば、お金が必要になった時点で現金化が可能です。

老後の資産づくりを目的とする場合には、数々の節税メリットがあるiDeCoはかなりおすすめです。しかし、子どもの学費を貯めたいなどライフプランによってはiDeCoではない方法を選択した方が良いケースがあります。

iDeCoとNISAの比較については、こちらの記事もご覧ください。

4.iDeCoが向いている人・向いていない人

それでは、iDeCoが向いている人、そして向いていない人がどういう人か、具体的に解説していきます。

4.1. iDeCoが向いている人

iDeCoが向いている人はズバリ、以下のような人です。

①厚生年金に加入していない自営業者

②節税しながら老後資金を貯めたい会社員

③貯蓄が苦手で老後資金を強制的に貯めたい人

①厚生年金に加入していない自営業者

自営業者やフリーランスの人たちには厚生年金が無く、国民年金にしか加入していないため、会社員や公務員と比べると老後にもらえる年金額がとても少なくなります。そのため、自分で年金を作る意識でiDeCoに加入することをおすすめします。

厚生労働省が発表した2019年(令和元年)の国民年金受給者の平均年金月額は以下のようになっています。

|

国民年金 (自営業者など) |

国民年金+厚生年金 (会社員や公務員など) |

|

|

平均年金月額 |

月額56,049円 |

月額146,162円 |

参考:厚生労働省「令和元年度 厚生年金保険・国民年金事業の概況」

国民年金だけを支払っている自営業者などは、国民年金+厚生年金の会社員などと比べて、約9万円も毎月の支給額が少なくなります。老後資金がショートしないためにも、積極的にiDeCoを活用した資産づくりを検討してみると良いでしょう。

また前述した通り、掛金上限が高い自営業者は積立時・運用時・受取時の3ステップで大きな節税効果を享受できるため、所得税や住民税を節税したい自営業者にもおすすめです。

②節税しながら老後資金を貯めたい会社員

会社員として給与収入を得ながら働くうえで、節税しながら資産を増やす方法はほとんどありません。しかし、iDeCoの制度を利用すればそれが可能です。

自分の老後に向けた資産形成を行うだけで、毎月給与から天引きされる所得税や住民税が軽くなるiDeCoの制度は、会社員にとってかなり魅力的な制度といえるでしょう。

③貯蓄が苦手で老後資金を強制的に貯めたい人

貯蓄が苦手で手元にお金があるとつい使ってしまうという方には、しっかり老後資金を貯める方法としてiDeCoが向いています。

3章でも解説した通り、iDeCoは原則60歳までは解約も受け取りもできません。つまり強制的に掛金を拠出し続けることができるのです。ただし、iDeCoで貯めた資金は途中で引き出せないため、マイホーム購入資金や子どもの教育資金など60歳よりも前に必要になるお金については、別の方法で貯蓄・運用しておきましょう。

4.2. iDeCoが向いていない人

iDeCoが向いていない人はズバリ、以下のような人です。

①専業主婦(主夫)など収入が低い人

②60歳前にまとまったお金が必要になりそうな人

③貸付を利用したい事業経営者

①専業主婦(主夫)など収入が低い人

専業主婦(主夫)やパート主婦(主夫)などで収入が低い人は、税制優遇措置の恩恵がほとんどないため、無理にiDeCoに加入する必要はありません。例えば年収が103万円以内の方は、そもそも所得税と住民税を納めていないため、積立時の所得控除メリットはありません。

ただし、運用時の運用益が全て非課税になり、受取時にも税制優遇措置があるため、運用時と受取時には節税できます。専業主婦(主夫)には無い退職金の代わりに老後資産を積み立てておくことには意義があるでしょう。

②60歳前にまとまったお金が必要になりそうな人

iDeCoは60歳以降にしかお金を引き出せないため、それ以前にまとまったお金が必要になりそうな人にはおすすめできません。特に20代など若い人は、60歳までに引っ越しや結婚、住居購入、出産などお金が必要になるタイミングが何度も訪れるでしょう。そのため、節税を狙って無理に掛金を上限まで拠出することはないといえます。

20~30年以上もお金を引き出せないiDeCoに拠出するのが不安という方は、iDeCo以外の方法で資産運用する方が安心です。例えば、運用益を非課税にできる「つみたてNISA」「NISA」なら、運用した資金を自由なタイミングで引き出せるためおすすめです。

または、結婚・出産などに向けた資金は「つみたてNISA」「NISA」で運用し、余った金額をiDeCoで運用するなど、併用して資産運用を進めるのも良いでしょう。

③貸付を利用したい事業経営者

事業経営者や個人事業主の場合、小規模企業共済という制度があり、貸付を利用したい場合はiDeCoよりも小規模企業共済がおすすめです。

どちらも、掛金が全額所得控除となる節税メリットがありますが、小規模企業共済はさらに事業資金の借入ができるメリットがあります。経済環境が変化して資金繰りが悪化した時、傷病や災害により被害を受けた時など、さまざまなシーンでの貸付制度があります。

iDeCoと小規模企業共済は併用も可能なので、iDeCoだけ選択するのではなく両制度をうまく併用して節税効果を高めるのがおすすめです。

5.iDeCoで節税するための流れ

ここまで「iDeCo(個人型確定拠出年金)でこんなに節税できる」ということについて解説してきましたが、実はただ加入するだけでは自動的に節税はできません!

給与所得を得ている方は年末調整で、それ以外の方は確定申告時に、「iDeCoに今年いくら支払いましたよ」と申告して初めて、所得税や住民税が安くなります。

実際にiDeCoに加入した後、どのようにすれば節税できるのか、その流れを詳しく解説していきます。

5.1. 掛金・運用商品を選んで加入手続きを行う

まずは、iDeCoを取り扱っている金融機関(運営管理機関)を通して、iDeCoへの加入手続きを行います。

どの金融機関で加入すればいいのかは迷うところですが、iDeCoナビの取扱金融機関比較ページなどを参考に、サポート充実度や商品内容、手数料の低さなどを比較して自分に合う金融機関を選んでみましょう。

以下は、参考までに、楽天証券のiDeCo申し込みページのキャプチャ画面です。

金融機関によって申し込み方法や画面遷移は異なりますが、まずは個人情報を入力してiDeCoの申込書を請求するのが一般的な流れとなります。

▼iDeCoの加入手続きの流れ

①iDeCoを取り扱っている金融機関の中から、申し込む金融機関を選ぶ

②氏名や住所などの個人情報を入力し、申込書を送付してもらう

③申込書などの書類が届いたら必要事項を記入し、必要書類を添付して返送する

④加入通知が届いたら手続きが完了(口座開設完了まで2~3カ月程度)

会社員と公務員は職場の証明のために、申込書に勤務先のハンコをもらう必要があります。また、毎月の掛金をいくらにするか、運用商品の中でどの商品を毎月購入するのか、引き落とし口座などを事前に決めておきましょう。

加入資格審査などもあるため、書類を提出してから口座開設完了までに2~3カ月程度かかります。時間がかかることを念頭に置いておくと安心です。

5.2. 毎月自動で引き落とされる

無事にiDeCoがスタートしたら、あとは毎月自動で掛金が引き落とされ、指定した商品が毎月購入されて積み立てられていきます。

運用商品を途中で入れ替えることもできるので、できれば年1回は定期点検を行い、メンテナンスしましょう。

5.3. 年末調整・確定申告で忘れずに所得控除申告する

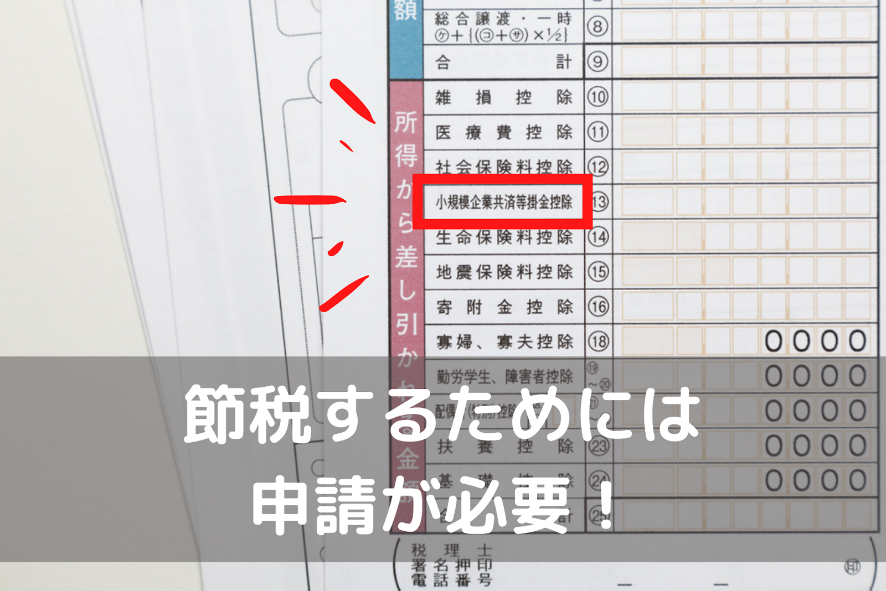

iDeCoの積立時の節税(所得控除の適用)を受けるためには、年末調整か確定申告で「課税所得控除」の申請を行う必要があります。

▼年末調整の場合(会社員など)

①毎年10月下旬ごろに国民年金基金連合会から「小規模企業共済等掛金払込証明書」が届く

②年末調整の申請用紙の「小規模企業共済等掛金控除」項目内の「個人型または企業型年金加入者掛金」欄に、掛金の合計金額を記載する

③「小規模企業共済等掛金払込証明書」を添付して、年末調整の申請を行う

▼確定申告の場合(自営業者など)

①毎年10月下旬ごろに国民年金基金連合会から「小規模企業共済等掛金払込証明書」が届く

②確定申告書の左側にある「小規模企業共済等掛金控除」欄に、掛金の合計金額を記載する

③「小規模企業共済等掛金払込証明書」を添付して、確定申告書類を提出する

この申告を忘れてしまうと所得控除されず、税金が安くなりませんので、必ず申請を行いましょう。

6.まとめ

この記事では、イデコ(個人型確定拠出年金:iDeCo)でどのくらい節税できるのか?をテーマに、iDeCoの節税に関するさまざまな情報をお伝えしました。

積立時、運用時、受取時の3つのステップ全てで税制優遇を受けられるのはiDeCoだけであり、節税面でかなりメリットが大きい仕組みです。しっかり老後資金を貯めたい方にはピッタリの資産運用方法といえるでしょう。

20代の会社員が資産形成を行う方法については、こちらのでも詳しく解説していますので、興味があればぜひお読みください。

また、富裕層向けの節税情報について知りたい方は、以下の記事もおすすめです。

資産形成しながら節税できるお得なiDeCoの制度を、ぜひ上手く活用していきましょう。

コメント