20代・貯金なし・会社員の方はそのまま生きていてもおそらくお金の不安から解放されることはないでしょう。なぜなら、お金を貯め、増やすことに関する知識を全くもっておらず浪費を繰り返してしまうからです。

しかし、そのような状態でも悲観することはありません。幸い、人生の時間はまだまだたくさんあるからです。お金に関する知識を身につけ、時間を味方につけながら資産形成を行うことで2000万円の資産形成を実現することが可能です。また、2000万円の資産があればそれを活用してさらに高速に資産形成を行うことが可能です。

この記事では、若い普通の会社員の方がどんな目標を持ち、どんな知識を身に付け、どんな手段で資産形成を行っていくべきか、3つのステップで解説します。

この記事を読んで、お金に悩まされない豊かな生活の第一歩を踏み出してください。

目次

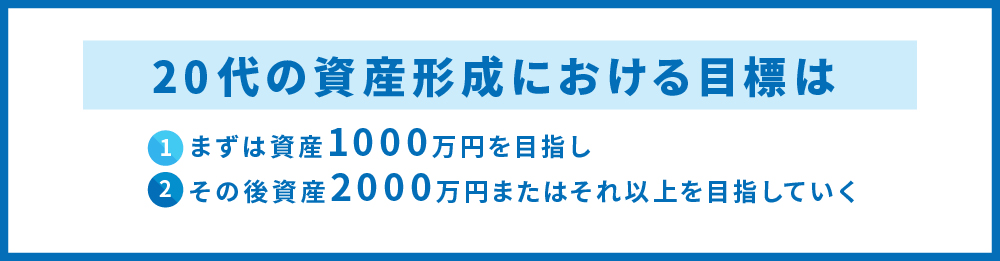

1.20代のあなたが資産形成で持つべき目標

20代の方がお金の不安から解放されるために持つべき目標は、「資産形成で資産1000万円を達成し、その後老後までに2000万円あるいはそれ以上を貯めていく」ことです。この目標に向かって、資産形成と資産運用を行っていく必要があります。

資産形成を行う上では、まず初めに資産形成と資産運用の違いを理解する必要があります。

1.1.資産形成と資産運用

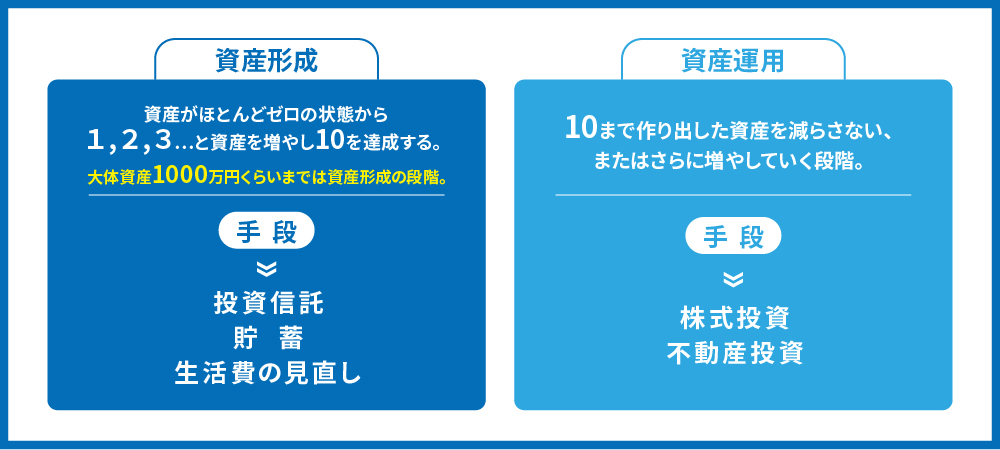

資産形成は資産がゼロまたはほとんどない状態から、少しずつ資産を増やしていくことです。0の状態から1,2,3,と資産を増やし10までもっていくイメージです。一方、資産運用は10まで貯めた資産を減らさないまたは10以上にしていくことです。

20代の方の多くは資産がほとんどないため、まずはゼロから10を作ることを目指さなくてはなりません。

1.2.まずは資産1000万円を目指し、退職までに資産2000万円やそれ以上を目指す

20代の方はまず資産形成から入ることになりますが、一般的には最初の目標として1000万円を目標に資産を形成していくことになります。1000万円ほどの資産を形成しなければ株や不動産などほかの投資を行うことはできないか、できても大きな収益を上げることができないためです。そのためには後述の投資信託や固定費の削減などを行っていくことが必要となります。

こうした方法で1000万円の資産を築けたら、退職までに資産2000万円を目指すこととなります。金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書によれば、老後30年間を生きていくうえで2000万円が不足すると言われています。つまり、退職する65歳になるまでに、資産を2000万円形成しておかなければ老後の生活は立ちいかなくなってしまうのです。

さらに、2000万円の資産があれば不動産投資などよりパワーのある投資を行うことができます。そうすれば、築いた資産を減らさず、さらに増やしていくことが可能となります。

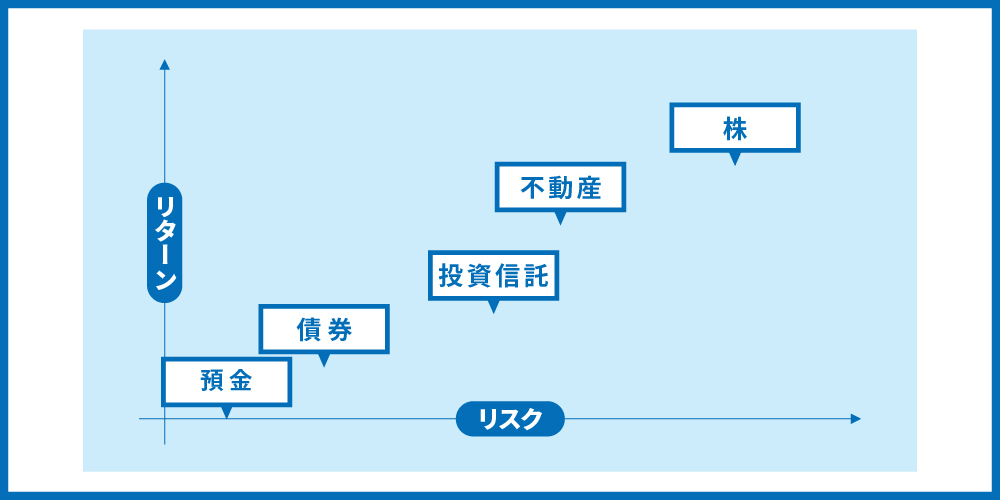

2.資産形成を行う方法一覧

では、資産形成を行うためにはどのような方法があるのでしょうか。大まかに、下記のような方法があります。

- 預金

- 株

- 債券

- 投資信託

- 不動産

|

種類 |

概要 |

メリット |

デメリット |

|---|---|---|---|

|

預金 |

普通預金と定期預金がある。安全性が高い。 |

安定性が高い。 |

預金金利が低く収益性は皆無。定期預金は一定期間引き出しができない。 |

|

株 |

企業の発行する株式の売買・配当により収益を得る。 |

短期的に利益を得ることも可能。株主優待が得られることも。 |

株価の変動により、損失が大きくなることもある。また、銘柄によっては流動性が低い。 |

|

債券 |

国や地方公共団体、企業の発行する債券を購入し、利子を得る。償還日には券面金額が払い戻される。 |

預金より高金利。株に比べて低リスク。 |

発行元が破綻した場合、元本を失う。収益性は低い。 |

|

投資信託 |

投資家から集めた資金をもとに専門家が運用を行い、運用益を投資家に分配する。 |

少額から始められる。分散投資が手軽にできる。 |

販売手数料や信託手数料が高いときがある。 |

|

不動産 |

アパート・マンションの一室などを購入し、入居者から家賃収入を得る。 |

安定した収入を得られる。節税効果もある。 |

空室・修繕・災害などのリスクが存在する。 |

また、リスク・リターンで比較すると下の図の通りになります。

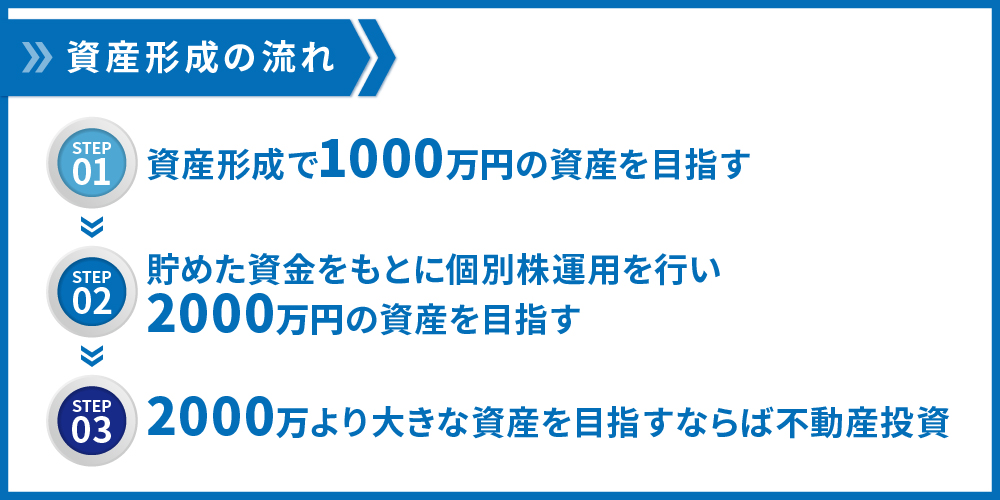

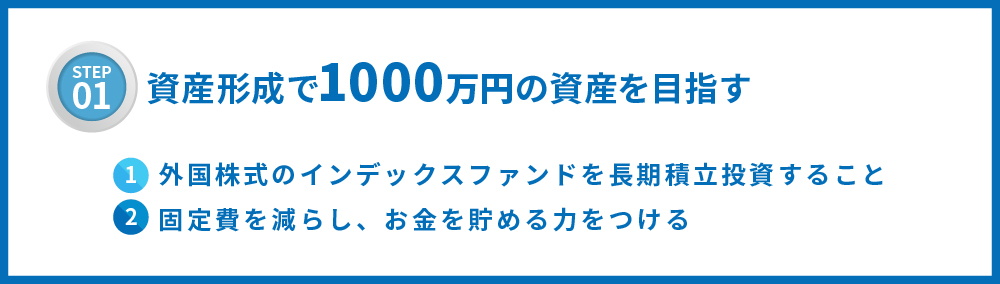

3.STEP1:資産形成で1000万円の資産を目指す

ここまで、それぞれの投資商品について特徴とメリット・デメリットをお伝えしました。では、実際に資産形成で1000万円の資産を目指す上ではどうすればいいのでしょうか。最初の段階ですべきことは

- 外国株式のインデックスファンドを長期積立投資すること

- 固定費を減らし、お金を貯める力をつける

この2つを並行して行っていくことです。

3.1.最初におすすめの資産形成は「外国株式のインデックスファンドを長期積立投資」すること

最初に始める資産形成の手段としてオススメなのは、外国株式のインデックスファンドを長期で積立投資をしていくことです。

インデックスファンドがオススメの理由

インデックスファンドとは、投資信託の内、特定の経済指数に沿うように運用を行うものです。先ほどの株は1つの企業にしか投資をすることができませんが、投資信託であれば多くの優良企業に投資をすることが可能です。そのうちの1つの企業が倒産したとしても、株とは違い大損をすることがありません。

中でも外国株式のインデックスファンドは世界の優良企業の株で構成されたもので、例えばMSCIコクサイインデックスを指標とするファンドでは、アップル、マイクロソフト、Amazonなどの世界の一流企業に投資を行っています。

(引用元:ニッセイアセットマネジメント株式会社 https://www.nam.co.jp/education/handbook/idx02.html)

こうした企業に対してまとめて投資を行え、世界経済の成長と共に利益を上げられるのがこのファンドの利点です。

なお、インデックスファンドに対するものとしてアクティブファンド(経済指数以上の成果を狙う)が存在しますが、こちらはオススメしません。理由は下記の2つです。

- 手数料がインデックスファンドに比べ高い

- インデックスファンドよりいい成績を残しているファンドはほとんどない

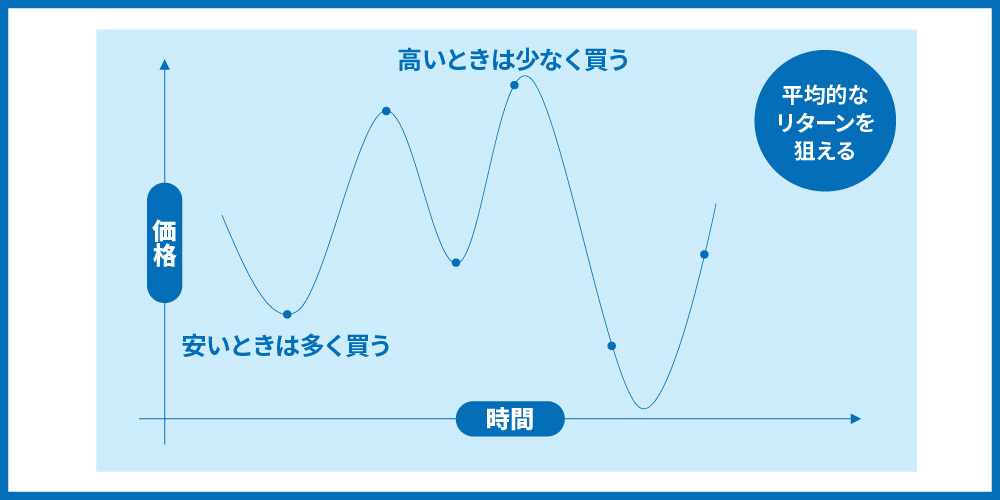

長期・積立投資を行うメリット

インデックスファンドへの投資も、株などと同様値動きがあります。値動きを予測しながら投資信託を購入するには、特に投資初心者の方にとっては難しいものがあります。そこでオススメなのが、ドルコスト平均法による投資を行うことです。

ドルコスト平均法では、定期的(ひと月ごとなど)に一定額を投資に回すことで、値が高いところでは購入量を少なく、値が低いところでは購入量を多くすることができます。手間なく、相場に一喜一憂せずに平均的なリターンを狙うことができる手法です。値動きを読めないからこそ、時間を分散させて購入していく手法が失敗しない投資にとって有効になります。

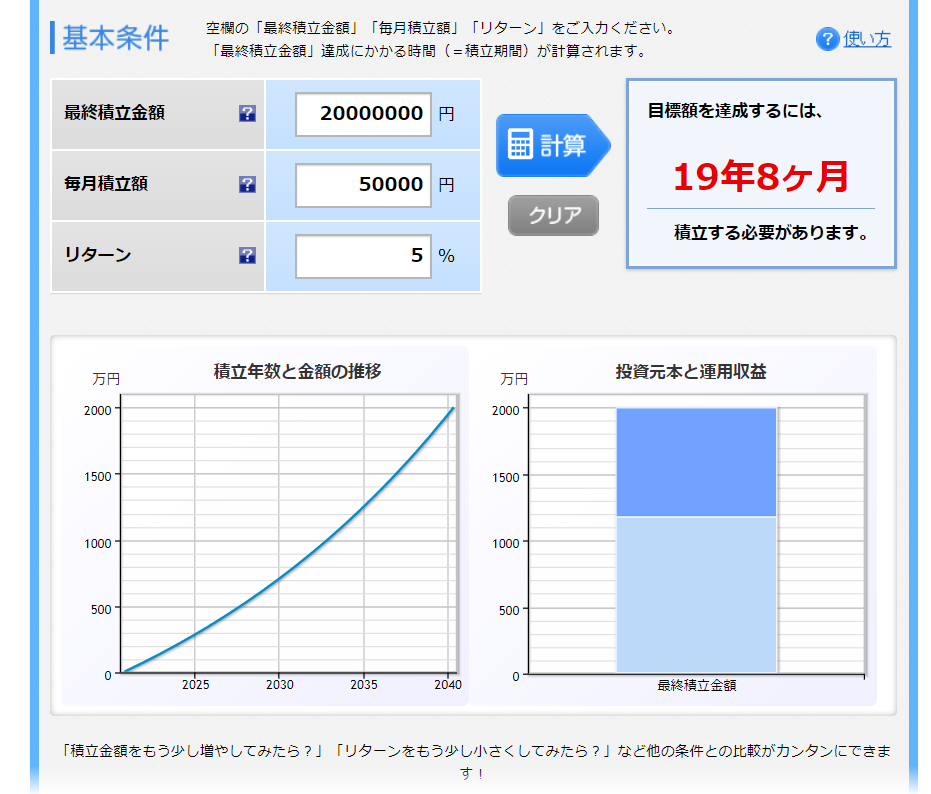

実際、ファンドの積立運用を毎月3.3万円、年率5%で運用すれば16年5か月で資産1000万円を達成できます。

もちろん、これはあくまでシミュレーションでありこの通りに行くとは限りませんが、これを目安に積立をしていくといいでしょう。(なお、ここでのシミュレーションでは運用益に対する税金等を考慮しておりません。)

また下記のサイトで自由に積立額や年率などを設定してシミュレーションを行うことができます。

金融庁HP https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

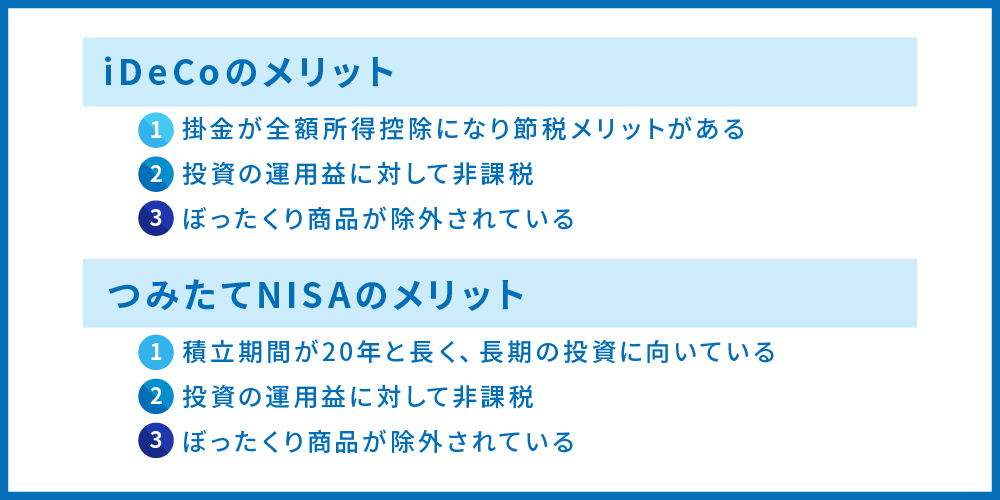

iDeCoやつみたてNISAで買えば利益非課税

ここまで紹介した「外国株式のインデックスファンドを長期積立投資」する手法を実際に行い際には、iDeCoやつみたてNISA口座を使うことをお勧めします。通常の口座であれば投資によって得た利益に対して約20%の税金がかかってきます。一方、これらの口座であればこうした利益に対して課税されることがありません。

Idecoでは、さらに掛金が全額所得控除になり節税メリットが大きいこともおすすめポイントです。

つみたてNISA口座は20年間の運用期間があるので、長期の積立投資と相性がいいという特徴があります。さらに、つみたてNISA口座で購入できる商品は金融庁によって選定がなされており、手数料が高いなどいわゆる「ぼったくり」の商品は除外されていることもメリットです。

3.2.お金を貯める力、守る力も重要

インデックスファンドの長期積立によって資産形成ができることはお分かりいただけたかと思います。こうした資産形成の手法と合わせて、20代の方にとって重要なことがあります。それは、お金を適切にため、守る力をつけることです。

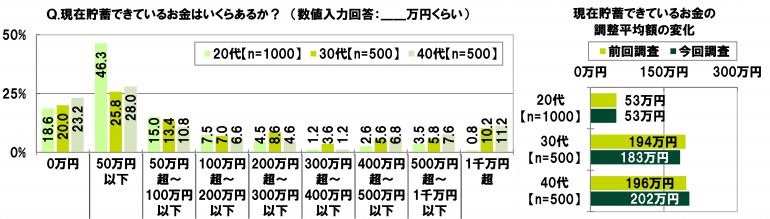

(@DIME「年代別にみる「貯蓄ゼロ」の割合、20代19%、30代20%、40代は?」https://dime.jp/genre/896764/ )

20代の約半数が貯蓄50万円以下と、多くの方が貯める力、守る力に疎いことが分かります。20代の方が適切にお金を貯め、守るためには次のようなポイントを押さえる必要があります。

収入の1/10を貯蓄すべき

1つ目のポイントは、収入の1/10を貯金に回すことです。会社員の生涯賃金は2~3億円と言われていますので、その1/10を貯めるだけでも2000~3000万円になります。手取りが20万円の人であれば月に2万円を貯金します。これは多くの人にとってそこまで難しくはないはずです。

貯蓄を作ることで

- 投資の元本を生み出せる

- 生活防衛の資金を用意できる

といったメリットがあります。

Ⅰについては、先ほどもお伝えしたインデックスファンドへの投資の種銭を貯金によってつくることです。1/10の貯蓄でも、それを増やしていくことができます。

Ⅱの生活防衛資金を用意することは①以上に重要です。長い人生においては、いつなにが起こるかはわかりません。自分が職を失ったときに、もし生活防衛資金がなければ目の前の生活をすることができなくなってしまいます。投資商品はすぐに換金できないものも多いので、預金として貯金しておくことでもしもの時にすぐに使える資金を用意する必要があります。

目安としては、月の生活費を6カ月分ためておくことをオススメします。

1/10を貯蓄に回すためにおすすめなのが、「貯金用の口座を作っておき、給料が入ったらすぐにそちらの口座に1/10の金額を移動する」ことです。受け取った瞬間に別の口座に移しておけば、そのお金には普段は手を付けにくくなります。

固定費を減らす

貯金を行うのと同様に重要なのが、毎月一定額かかってくる固定費を削減することです。代表的な固定費は下記の通りです。

- 通信費

- 水道光熱費

- 保険代

- 車

①通信費

通信費は携帯電話の料金です。大手のキャリアであれば、毎月1万円ほどかかることが多くありますが、格安SIMに乗り換えれば月2~3000円まで抑えることができます。

②水道光熱費

水道光熱費については、大きく水道料金、電気料金、ガス料金が関わってきます。そのうち電気料金やガス料金については供給会社を変えることで安くすることができます。今ではネットに電気・ガスの料金比較サイトが多く存在しています。これらのサイトで自分の利用状況を入力することで今より安い会社を簡単に探すことができます。

③保険代

保険の中では貯蓄型生命保険はオススメできません。保険+貯蓄の性格を持つ保険ですが、それぞれを分けて進める方が効率的です。

④車

車を所有すると、車のローン、ガソリン代、駐車場代などの様々な維持費がかかり、その金額はおおよそ月6万6000円になります。一番いいのはそもそも車を保有せずカーシェアリングを利用することです。カーシェアリングであれば月額無料で利用料金だけ支払う料金体系のところもあります。

4.STEP2:貯めた資金をもとに個別株運用を行い2000万円の資産を目指す

STEP1で1000万円を貯めることができたら、つぎに個別株運用を行うことをお勧めします。個別株運用は特定の1つの企業の株を購入する、株式投資の王道的手法です。1000万円がなくても始めることはできますが、ある程度利益を得るにはこのレベルの手元資金が必要になります。

例)ソフトバンク株 2019年1月4日(3547円) → 2020年10月13日(7058円)

100株で(354700円) → 705800円 +360100

300株で(1064100円)→ 2117400円 +1053300

基本的には安いところで買い高いところで売る、キャピタルゲインを狙う手法です。不動産投資を行う場合は資産が1000万では足りないことが多いので、個別株投資がおすすめです。

4.1.2000万の資産を形成するためには中・長期での投資を行う

個別株投資の方針としては短期(1日~1か月ほど)、中期(数か月~1年単位)、長期(1年以上)の3つがあります。それぞれの期間で売買を行うことでキャピタルゲインを狙うものですが株で生計を立てている専門の人でなければ短期でうまく売買を行うのは難しいです。

よって、中・長期的な値上がりの期待できる銘柄を選んで購入していくこととなります。

4.2.個別株は業績を予想して選ぶ

中・長期的な値上がりが期待できる銘柄を選ぶためには、企業の業績を予測しながら株を買うことが重要になります。なぜなら、多くの場合長期的にみると株価は企業の業績に近づいていくからです。

そのために、自分が検討している企業の業績を予測していきます。その企業にどんなニュースがあるか、今後はどんな商品を世に出していくのか、新商品が社会に受け入れられるのか…。企業の業績が長期的に見て上がることが予測できれば、その株を買ってみるのがいいでしょう。

また、それをいくつもある銘柄すべてで行うのは現実的ではないので、自分が詳しい業界や、好きな業界に絞って銘柄を探していくことをお勧めします。

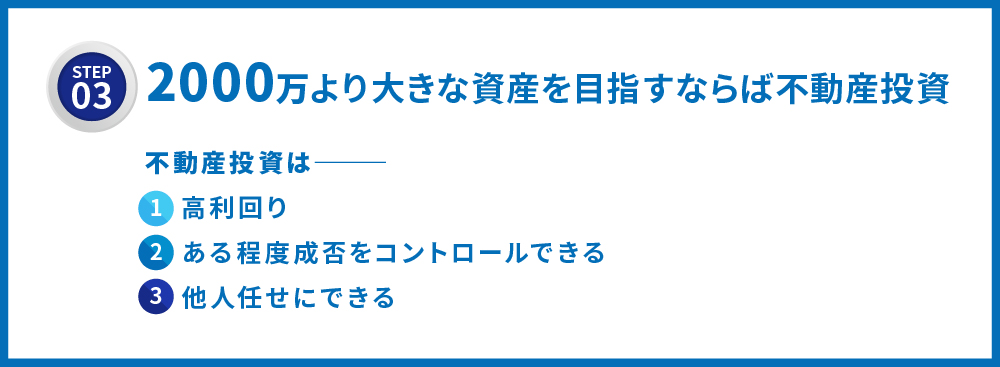

5.STEP3:2000万より大きな資産を目指すならば不動産投資がオススメ

ファンドや個別株投資によって資産を2000万円築くことができたら、「老後2000万円問題」で言えば老後の資産についてはある程度安心と言えるでしょう。その築いた資産をさらに拡大していくのであれば不動産投資に取り組むことがオススメです。

不動産投資はアパート等を購入しその入居者から家賃を得ることで収益を上げる投資手法です。不動産投資は他の投資に比べると手元資金が多く必要になってきます。物件購入価格(場合によっては全額融資の可能だが、基本は1~2割程度の自己資金が必要)、登記費用や仲介手数料などの費用が物件購入時に必要となります。

5.1.不動産投資のメリット

不動産投資には、他の投資手法と比べると下記のようなメリットが存在します。

高利回りで大きく利益を上げることができる

不動産投資は他の投資に比べて利回りが高いことが特徴です。株式投資や投資信託は利回りが5%前後になりますが、不動産投資では利回り10%前後になります。他の投資に比べても高いパフォーマンスで運用できるため、より大きな収益を目指すことができます。

ある程度成否をコントロールできる

2つ目のメリットは、自分自身で不動産投資の成否ある程度コントロールできる点です。ここまで説明してきた株や投資信託は自分で価格をコントロールすることはできません。一方、不動産投資は入居率を高めるポイントをある程度抑えることによって、損する確率を最小限に抑えることができます。自分の力で成功するか、失敗するかを方向付けることができます。もちろん、その分知識は必要になってきます。

他人任せにできる

3つ目のメリットは、不動産投資は他人任せに行うことができる点です。不動産投資を始めると、家賃の回収や物件の清掃、賃貸借契約の管理など多くの業務が発生します。こうしたことをすべて自分でやらなくてはならないというイメージも強いかもしれません。しかし、不動産管理会社に委託することでそれらの業務をすべてアウトソーシングできます。そうした手間のなさも不動産投資のメリットです。

5.2.不動産投資の物件の選び方

一方で、不動産投資にもリスクが存在します。代表的なものは下記の通りです。

- 空室リスク(部屋が埋まらない)

- 修繕リスク(物件の修繕で費用がかかる)

- 売却価格リスク(物件売却時に価格が大きく下落する)

こうしたリスクをできるだけ抑えられる物件を選ぶことが重要になります。具体的な物件の選び方、チェックポイントについては下記の記事を参考にしてください。

初心者の方向けのノウハウについては、こちらの記事で解説しています。

6.資産形成でよくあるQ&A

ここまで、20代の方が資産2000万円、そしてそれ以上の資産を築くための1つの道のりを示してきました。ここでは、資産形成においてよくあるQ&Aについて、いくつかピックアップしてお答えします。

6.1.30代の自分はどんな資産形成をすればいい?

→20代同様の手法によって資産2000万円を達成することはまだ可能。

30代の方であっても20代の方同様に定年までの時間は存在します。よって、3章で紹介したようなインデックスファンドの積立投資によって資産2000万円を達成することは可能です。毎月5万円、年利5%で積立投資を行えば、約20年で資産2000万円を達成することは十分可能です。

(引用元:積立かんたんシミュレーション | 楽天証券 https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

その一方で、30代の方が特に注意しなくてはならないのが支出の増加です。20代の内は独身・子どももいないことが多いですが30代の方は家族を養うための費用が増えてきます。特に子育ての費用は増加していきます。

そこで、3章で述べたような費用の削減が重要になります。生命保険、車などの費用が本当に自分にとって必要なのか、あるいは電気代や携帯料金を払いすぎていないかなどの家計のチェックはより重要です。

6.2.40代の自分は?

→今ある資産を安定的に増やすことを考える。

40代の方の多くは働き盛りで会社でも責任ある立場を任される時期。その一方で生活での出費も多く大変な時期です。住宅ローン、子供の教育費、受験等、様々な出費に対応する一方で、老後に向けても用意をしなくてはなりません。

そこで、ある程度リスクを抑えながら投資を行い、資産を安定的に増やす仕組みづくりをしていくのが重要になります。

投資手法としてはこれまで同様インデックスファンドへの投資のほか、より安定性の高い債券への投資も検討にいれていいでしょう。

また、携帯料金や電気代などの固定費の見直しも必要です。よくある失敗は住宅ローンの繰り上げ返済を行ってしまうことです。借金があるとすぐに返したくなってしまいますが、住宅ローンは低金利で減税制度もあるためできるだけ繰り上げ返済は行わない方が良いです。その分、貯蓄やほかの投資に向けた方がいい結果になります。

6.3.結婚ってどれくらいお金がかかるの?

→平均で約300万円。

人生の中でも大きなライフイベントになる結婚。結婚式のほか、新婚旅行や結婚指輪などにかかる費用はおおよそ300万円程になります。内訳は下記の通りです。

- 挙式、披露宴→357万円 →祝儀などにより、実際の負担は約120万円

- 新婚旅行→73万円

- 結婚指輪→36万円

- 引っ越しなど新生活開始にかかる費用 →72万円

(引用:ゼクシィ結婚トレンド調査2018 https://souken.zexy.net/data/trend2018/XY_MT18_report_06shutoken.pdf)

あくまでも平均額ではありますが、2人合わせてこれくらいの費用が必要になってきます。やはり、日頃の生活費をいかにおさえて貯蓄や投資に回せるかが重要になってきます。

6.4.子育てにかかるお金が心配…

→子供のライフステージ別の必要資金を把握し、貯蓄・投資を行う

30代、40代になると子育ての費用についても考えなければなりません。

子育ての費用は、大まかに下記の通りになります。

- 未就学児 年間100万円前後

- 小学生 年間120万円前後

- 中学生 年間150万円前後

- 高校生 年間140万円前後(公立高校の場合)

- 大学生 年間140万円前後(国立大学の場合)

(参考:調査から判明!年齢別「子育て費用」シミュレーションで月々の総額を計算しよう|HugKum(はぐくむ) https://hugkum.sho.jp/8106#i-3)

重要なのは、これらの費用を払えるよう貯蓄や投資を行うことです。3章で説明したインデックスファンドの投資や固定費の削減などを行わなければ、とても資産形成はできません。

6.5.マイホーム買いたいんだけど?

→売却時の価値が下落しないものを購入する(投資として考える)

マイホームを検討する際は、その家を将来的に売る際に価値が下落しないものを選ばなければなりません。物件を購入する際には売却するつもりがなくても、将来的には家を手放すことになることもあり得ます。そんな時に価値の高い家でなければ、大きく損をしてしまいます。例えば、

- 現在2000万円で30年後に500万円になる家

- 現在3000万円で30年後に2000万円になる家

この2つであれば実質的に負担する金額は①が1500万円、②が1000万円です。一見高そうにみえる②の方が実は価値があるのです。

価値のある物件を選ぶ際には、

- 都心、駅近

- 住みたいまちランキングで上位に入る

- 住環境がいい

- 人口が増加傾向にある

こうした物件を選ぶといいでしょう。

6.6.貯蓄型の保険がいいって聞くんだけど

→高い保険料で少ない保障のためオススメできない

貯蓄型保険は保険の中でも、万が一の時の保障に加えて貯蓄に近い用途にも活用できる保険です。万が一の時に通常の保険金が支払われる他、保険が満期になったら満期保険金が支払われます。しかし、貯蓄型保険はオススメではありません。なぜなら、このタイプの保険は保険料が割高にもかかわらず保障の額が少ないためです。

そこで、生命保険に入る場合は掛け捨てタイプの保険に入ることをオススメします。少ない保険料で、万が一の時には大きな保障を得ることができます。あくまでも保険は保険、貯蓄は貯蓄で考えることで無駄な支出を抑えることができます。

6.7.リスクをとりたくないから、定期預金で始めたい

→リターンが低いため投資としてのうまみは少なくなる。定期預金以外の手段も検討。

リスクをとらずに資産形成をしたい人の中には定期預金を検討する人もいるかもしれません。しかし、定期預金は金利が高くても0.2%台と、他の手法にくらべて非常に低いリターンしか得られません。そこで、投資資金をすべてこちらに回すのではなく、資金の一部を定期預金に回し他はよりリターンの狙える手法に回すのがおすすめです。

また、定期預金以外にも債権などリスクの低い商品は他にもあります。これらを手段の1つとして検討しながら、自分の資産配分を考えるのがベストです。

6.8.つみたてNISAって途中でやめられないんじゃないの?

→つみたてNISAも途中で引き出すことは可能。

国により用意されている優遇制度のある投資講座としてはNISA、つみたてNISA、iDeCoという3つの口座があります。このうち、運用の途中での引き出しが原則できないのはiDeCoのみになります。他の種類の口座は途中で引き出しを行うことも可能です。なお、その際の運用益は非課税となります。

7.おすすめの情報収集源

最後に、資産形成について学ぶ上でオススメの情報源をお伝えします。

7.1.本

〇本当の自由を手に入れる お金の大学(両@リベ大学長)

高校生時代に起業しその後様々な失敗を経験しながら「経済的自由」を手に入れた著者がお金の不安から解放されるためのノウハウについて記載した本。「貯める」「稼ぐ」「増やす」「守る」「使う」という5つの観点からお金に関してすべきこと・すべきでないことを実践的に伝えている。

〇お金に強くなる!ハンディ版(山崎 元)

証券、銀行、生命保険、投資信託会社、シンクタンク業界を経験し金融業界を知り尽くした著者が、お金との付き合い方や資産運用をゼロから始める実践的手法、運用時のリテラシーについてわかりやすく解説している書籍。お金をどれくらい貯め、どの程度の資金で何に投資をすればいいのかが明確に書かれている。

〇一番売れてる株の雑誌ZAiが作った「株」入門 上級編(ダイヤモンド・ザイ編集部)

株式投資についての基礎知識がある人に向けて、どのような株を選べばいいのかについて業績、割安さ、チャートの3つの観点から解説している。株式投資についての知識はある程度ありどんな銘柄を選べばいいのかについての判断基準を知りたい人にオススメ。

〇年収1000万円から始める 「アパート事業」による資産形成入門 [改訂版](大谷 義武)

これから不動産投資を始めたいと考えている人にぜひ読んでほしい一冊。購入する物件の選定ポイント、資金調達の方法、管理会社選びのチェック項目など、初心者がアパート投資を始めるために必要な知識を一通り学べる。特に、本書がターゲットにしている年収1,000万円以上の人なら、本書で解説している中古木造アパートの減価償却による節税スキームは知っておいて損はない。

こちらの本の無料プレゼントはこちら

その他、お金に関して学びたい方は下記の記事をご覧ください。

7.2.Youtube

①両学長 リベラルアーツ大学

https://www.youtube.com/channel/UC67Wr_9pA4I0glIxDt_Cpyw

本のおすすめ①の著者が運営するチャンネル。書籍の方では体系的に知識がまとめられていたが、こちらのチャンネルではより幅広く様々な観点でお金に関する知識を配信している。

②税理士大河内薫の税金チャンネル

https://www.youtube.com/channel/UCs7rJz4WvRVd0-PbXKiBi2Q

税理士の大河内氏によって、税金に関して知っておくべきノウハウが伝えられている。知識の専門性、正確性が高い。所得税の確定申告、改正情報はもちろん、ふるさと納税などの税に関するお得情報も多い。

③倹者の流儀

https://www.youtube.com/channel/UCdoqNcqLb6b1qPzZW8wAIbg

年間250万円以上の貯金を社会人一年目でありながら達成した「くらま」氏がその生活の様子や節約・貯金のためのノウハウを配信している。中々お金がためられない人にオススメ。

8.おわりに

20代の方が資産2000万円あるいはそれ以上を築きお金の不安を取り除くための1つの方法をここまで示してきました。ここに示したものがすべてではありませんし、もっと大きな資産を築くための術が他にも存在するかもしれません。

この記事に書かれたようなことを実践すれば、お金に関して悩むことのない生活に近づくことができます。ぜひ実践してみてください。

コメント