「自分の手取り収入っていくらなんだろう」

「年収500万円、年収1000万円、年収2000万円など、年収によって手取りはどれくらい違うのだろう」

「収入から所得税や住民税、社会保険料はどれくらい引かれているんだろう」

自分の年収や手取り収入が気になる瞬間ってありますよね。

年収と手取り収入の関係が分かれば、将来の出費や人生計画が立てやすくなると思います。

そもそも年収とは、1年間に会社から支払われる総支給額(つまり額面)を指します。

そこから所得税、住民税、社会保険料が差し引かれますが、それによって手元に残る金額を「手取り」と表現します。

そこでこの記事では、年収と手取りに関する早見表を皆様にご覧いただけるように一覧化しました。

また、年収から手取り額の目安を簡単に計算する方法をお伝えします。

そのうえで、年収から手取り収入までに引かれる4つの要素を解説し、なかでも所得税・住民税については、個別の条件に基づいて計算していただけるようにシミュレーションを用意しました。

自分の収入の姿を正確に把握するために、ぜひ利用してください。(令和5年4月現在の制度で記載しています)

目次

1.年収と手取りの早見表

まずは「年収がいくらだと、手取りはいくらなのか?」という疑問に答えるために一覧表を用意しました。

実際の年収と手取りの関係は年齢や家族構成、経済状況やその年の行動によって異なるのですが、今回は以下の条件で表を作成しています。あくまで概算であることをご了承ください。

- 会社に勤めるサラリーマン

- 配偶者、子どもなど扶養親族なし

- 給与所得控除、基礎控除、社会保険料控除のみを考慮

- 介護保険料の支払いなし

- ボーナスは考慮せず

- 千の位で四捨五入

個別の状況にもよりますが、実際の手取り収入はこの早見表の金額を少し上回ると考えると良いでしょう。

(単位:万円)

| 年収 | 所得税 | 住民税 | 社会保険料 | 手取り(年) | 手取り(月) |

|---|---|---|---|---|---|

| 200 | 3 | 6 | 29 | 163 | 14 |

| 210 | 3 | 7 | 30 | 170 | 14 |

| 220 | 3 | 7 | 32 | 178 | 15 |

| 230 | 4 | 8 | 33 | 186 | 15 |

| 240 | 4 | 8 | 35 | 193 | 16 |

| 250 | 4 | 9 | 36 | 201 | 17 |

| 260 | 4 | 9 | 37 | 209 | 17 |

| 270 | 5 | 10 | 39 | 217 | 18 |

| 280 | 5 | 11 | 40 | 224 | 19 |

| 290 | 5 | 11 | 42 | 232 | 19 |

| 300 | 6 | 12 | 43 | 240 | 20 |

| 310 | 6 | 12 | 45 | 248 | 21 |

| 320 | 6 | 13 | 46 | 255 | 21 |

| 330 | 6 | 13 | 47 | 263 | 22 |

| 340 | 7 | 14 | 49 | 271 | 23 |

| 350 | 7 | 14 | 50 | 279 | 23 |

| 360 | 7 | 15 | 52 | 286 | 24 |

| 370 | 8 | 16 | 53 | 294 | 25 |

| 380 | 8 | 16 | 55 | 301 | 25 |

| 390 | 8 | 17 | 56 | 309 | 26 |

| 400 | 9 | 18 | 57 | 317 | 26 |

| 年収 | 所得税 | 住民税 | 社会 保険料 |

手取り (年) |

手取り (月) |

| 410 | 8 | 18 | 59 | 325 | 27 |

| 420 | 9 | 19 | 60 | 332 | 28 |

| 430 | 9 | 20 | 62 | 340 | 28 |

| 440 | 10 | 20 | 63 | 347 | 29 |

| 450 | 11 | 21 | 65 | 354 | 30 |

| 460 | 11 | 22 | 66 | 361 | 30 |

| 470 | 12 | 22 | 68 | 368 | 31 |

| 480 | 13 | 23 | 69 | 376 | 31 |

| 490 | 13 | 24 | 70 | 383 | 32 |

| 500 | 14 | 24 | 72 | 390 | 33 |

| 510 | 15 | 25 | 73 | 398 | 33 |

| 520 | 15 | 25 | 75 | 405 | 34 |

| 530 | 16 | 26 | 76 | 412 | 34 |

| 540 | 17 | 27 | 78 | 419 | 35 |

| 550 | 17 | 27 | 79 | 426 | 36 |

| 560 | 18 | 28 | 80 | 434 | 36 |

| 570 | 19 | 29 | 82 | 441 | 37 |

| 580 | 15 | 29 | 83 | 452 | 38 |

| 590 | 16 | 30 | 85 | 459 | 38 |

| 600 | 18 | 31 | 86 | 466 | 39 |

| 年収 | 所得税 | 住民税 | 社会 保険料 |

手取り (年) |

手取り (月) |

| 610 | 19 | 31 | 88 | 472 | 39 |

| 620 | 20 | 32 | 89 | 479 | 40 |

| 630 | 22 | 33 | 90 | 485 | 40 |

| 640 | 23 | 33 | 92 | 492 | 41 |

| 650 | 24 | 34 | 93 | 499 | 42 |

| 660 | 26 | 35 | 95 | 505 | 42 |

| 670 | 27 | 35 | 96 | 511 | 43 |

| 680 | 29 | 36 | 98 | 518 | 43 |

| 690 | 30 | 37 | 99 | 524 | 44 |

| 700 | 32 | 38 | 101 | 530 | 44 |

| 710 | 33 | 38 | 102 | 537 | 45 |

| 720 | 35 | 39 | 103 | 543 | 45 |

| 730 | 36 | 40 | 105 | 549 | 46 |

| 740 | 38 | 41 | 106 | 556 | 46 |

| 750 | 39 | 41 | 108 | 562 | 47 |

| 760 | 41 | 42 | 109 | 568 | 47 |

| 770 | 42 | 43 | 111 | 574 | 48 |

| 780 | 44 | 44 | 112 | 581 | 48 |

| 790 | 45 | 45 | 113 | 588 | 49 |

| 800 | 47 | 45 | 113 | 595 | 50 |

| 年収 | 所得税 | 住民税 | 社会 保険料 |

手取り (年) |

手取り (月) |

| 810 | 49 | 46 | 114 | 602 | 50 |

| 820 | 50 | 47 | 114 | 608 | 51 |

| 830 | 52 | 48 | 115 | 615 | 51 |

| 840 | 54 | 49 | 115 | 622 | 52 |

| 850 | 56 | 50 | 116 | 629 | 52 |

| 860 | 57 | 51 | 116 | 636 | 53 |

| 870 | 59 | 52 | 117 | 643 | 54 |

| 880 | 61 | 53 | 117 | 649 | 54 |

| 890 | 63 | 53 | 118 | 656 | 55 |

| 900 | 65 | 54 | 118 | 662 | 55 |

| 910 | 67 | 55 | 119 | 669 | 56 |

| 920 | 69 | 56 | 119 | 676 | 56 |

| 930 | 71 | 57 | 120 | 682 | 57 |

| 940 | 73 | 58 | 120 | 689 | 57 |

| 950 | 75 | 59 | 121 | 696 | 58 |

| 960 | 76 | 60 | 121 | 702 | 59 |

| 970 | 78 | 61 | 122 | 709 | 59 |

| 980 | 78 | 62 | 122 | 718 | 60 |

| 990 | 80 | 63 | 123 | 724 | 60 |

| 1000 | 82 | 64 | 123 | 731 | 61 |

| 年収 | 所得税 | 住民税 | 社会 保険料 |

手取り (年) |

手取り (月) |

| 1050 | 93 | 69 | 126 | 762 | 64 |

| 1100 | 104 | 73 | 129 | 794 | 66 |

| 1150 | 115 | 78 | 131 | 826 | 69 |

| 1200 | 118 | 83 | 134 | 865 | 72 |

| 1250 | 134 | 88 | 136 | 892 | 74 |

| 1300 | 149 | 92 | 139 | 919 | 77 |

| 1350 | 165 | 97 | 142 | 946 | 79 |

| 1400 | 181 | 102 | 144 | 973 | 81 |

| 1450 | 196 | 107 | 147 | 1000 | 83 |

| 1500 | 212 | 111 | 149 | 1027 | 86 |

| 1550 | 228 | 116 | 152 | 1055 | 88 |

| 1600 | 243 | 121 | 155 | 1081 | 90 |

| 1650 | 259 | 125 | 158 | 1108 | 92 |

| 1700 | 275 | 130 | 158 | 1136 | 95 |

| 1750 | 291 | 135 | 158 | 1165 | 97 |

| 1800 | 308 | 140 | 159 | 1193 | 99 |

| 1850 | 324 | 145 | 159 | 1222 | 102 |

| 1900 | 341 | 150 | 159 | 1250 | 104 |

| 1950 | 357 | 155 | 159 | 1279 | 107 |

| 2000 | 374 | 160 | 159 | 1307 | 109 |

| 年収 | 所得税 | 住民税 | 社会 保険料 |

手取り (年) |

手取り (月) |

| 2100 | 399 | 170 | 160 | 1371 | 114 |

| 2200 | 439 | 180 | 160 | 1421 | 118 |

| 2300 | 479 | 190 | 160 | 1471 | 123 |

| 2400 | 519 | 200 | 160 | 1520 | 127 |

| 2500 | 559 | 210 | 161 | 1570 | 131 |

| 2600 | 605 | 222 | 161 | 1612 | 134 |

| 2700 | 658 | 234 | 161 | 1646 | 137 |

| 2800 | 698 | 244 | 162 | 1696 | 141 |

| 2900 | 738 | 254 | 162 | 1746 | 146 |

| 3000 | 778 | 264 | 162 | 1796 | 150 |

| 3100 | 817 | 274 | 163 | 1846 | 154 |

| 3200 | 857 | 284 | 163 | 1896 | 158 |

| 3300 | 897 | 294 | 163 | 1946 | 162 |

| 3400 | 937 | 304 | 163 | 1995 | 166 |

| 3500 | 977 | 314 | 164 | 2045 | 170 |

| 3600 | 1017 | 324 | 164 | 2095 | 175 |

| 3700 | 1057 | 334 | 164 | 2145 | 179 |

| 3800 | 1097 | 344 | 165 | 2195 | 183 |

| 3900 | 1136 | 354 | 165 | 2245 | 187 |

| 4000 | 1176 | 364 | 165 | 2295 | 191 |

| 年収 | 所得税 | 住民税 | 社会 保険料 |

手取り (年) |

手取り (月) |

| 4100 | 1216 | 374 | 166 | 2344 | 195 |

| 4200 | 1248 | 384 | 166 | 2402 | 200 |

| 4300 | 1293 | 394 | 166 | 2447 | 204 |

| 4400 | 1338 | 404 | 166 | 2492 | 208 |

| 4500 | 1383 | 414 | 167 | 2537 | 211 |

| 4600 | 1428 | 424 | 167 | 2582 | 215 |

| 4700 | 1472 | 434 | 167 | 2627 | 219 |

| 4800 | 1517 | 444 | 168 | 2672 | 223 |

| 4900 | 1562 | 454 | 168 | 2716 | 226 |

| 5000 | 1607 | 464 | 168 | 2761 | 230 |

| 5100 | 1652 | 474 | 169 | 2806 | 234 |

| 5200 | 1697 | 484 | 169 | 2851 | 238 |

| 5300 | 1742 | 494 | 169 | 2896 | 241 |

| 5400 | 1786 | 504 | 169 | 2941 | 245 |

| 5500 | 1831 | 514 | 170 | 2986 | 249 |

| 5600 | 1876 | 524 | 170 | 3030 | 253 |

| 5700 | 1921 | 534 | 170 | 3075 | 256 |

| 5800 | 1966 | 543 | 171 | 3120 | 260 |

| 5900 | 2011 | 553 | 171 | 3165 | 264 |

| 6000 | 2056 | 563 | 171 | 3210 | 268 |

| 年収 | 所得税 | 住民税 | 社会 保険料 |

手取り (年) |

手取り (月) |

| 6500 | 2280 | 613 | 173 | 3434 | 286 |

| 7000 | 2504 | 663 | 174 | 3658 | 305 |

| 7500 | 2729 | 713 | 176 | 3883 | 324 |

| 8000 | 2953 | 763 | 177 | 4107 | 342 |

| 8500 | 3177 | 813 | 179 | 4332 | 361 |

| 9000 | 3402 | 863 | 180 | 4556 | 380 |

| 9500 | 3626 | 912 | 182 | 4780 | 398 |

| 10000 | 3850 | 962 | 183 | 5004 | 417 |

2.年収から手取りを簡単に計算する方法

上記の手取り表から、年収に応じて次のような計算式で簡単に手取り額を計算することができます。所得税・住民税率の差や家族の有無などによって手取り額が異なるためある程度の幅がありますが、大体の目安を計算することができます。

| 年収 | 手取り額 |

|---|---|

| 1000万円以下 | 額面給与の約70~80% |

| 1000万円超2000万円以下 | 額面給与の約60~70% |

| 2000万円超 | 額面給与の約50~60% |

例えば、年収1500万円の方であれば次のように大まかな手取り額を求められます。

1500万円 × 0.6~0.7 = 900万円~1050万円

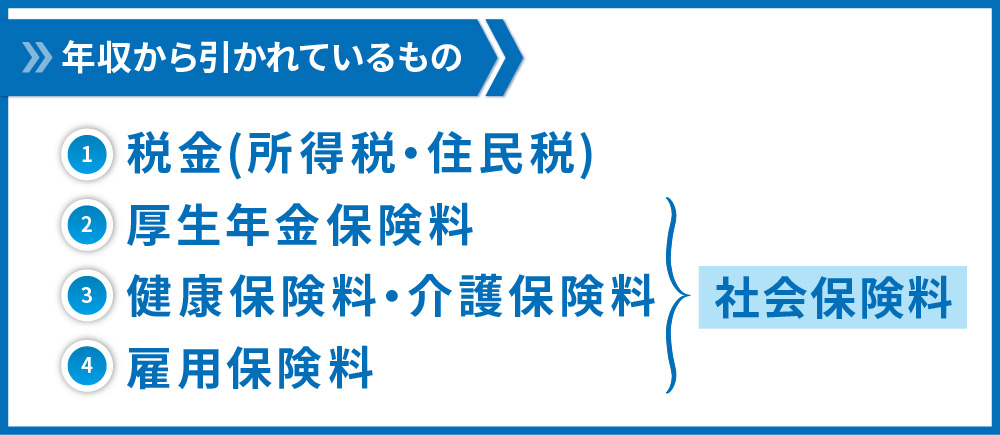

3.年収から引かれる4つの要素(税金や社会保険料)

1章で、自分の年収と手取りを早見表から把握してもらいました。この記事は会社に勤めているサラリーマンの方を対象にしています。そのような方々が年収から何が引かれて、手取り収入になっているのかというと、主には以下の4種類となります。

順番に解説していきます。

3.1.税金(所得税・住民税)

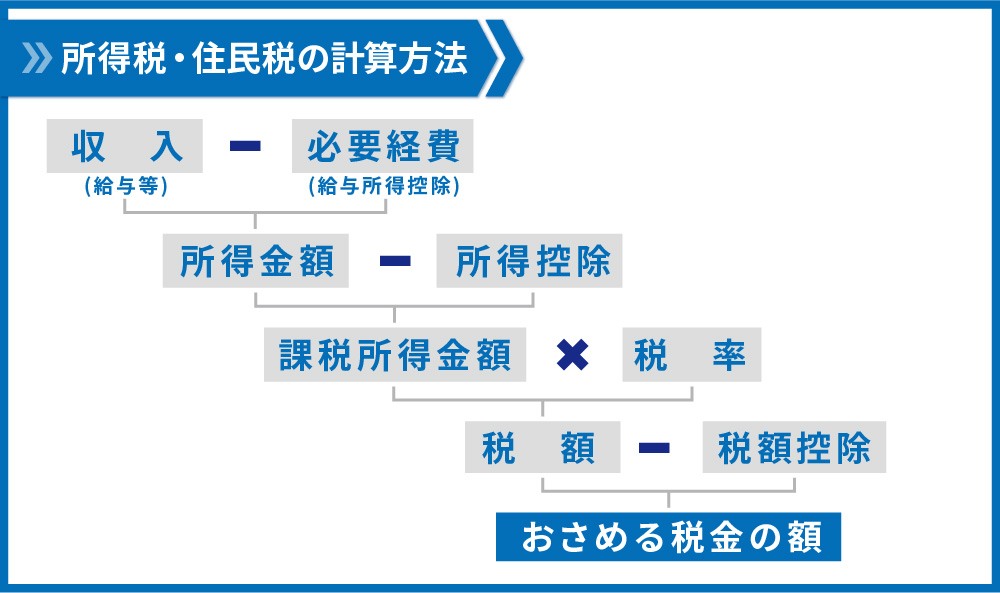

皆さんにとって一番聞き馴染みのあるのは、所得税、住民税だと思います。一般的なサラリーマンにとってはこの2つの税金、基本的な計算方法は同じで、以下のように計算していきます。

最後に、計算シミュレーションツールを用意していますので、実際の税額を知りたいという方はぜひ利用してください。

収入は、いわゆる年収(総支給額)の事ですが、他にも聞き慣れない言葉がありますので、紹介していきます。

所得金額は収入-給与所得控除

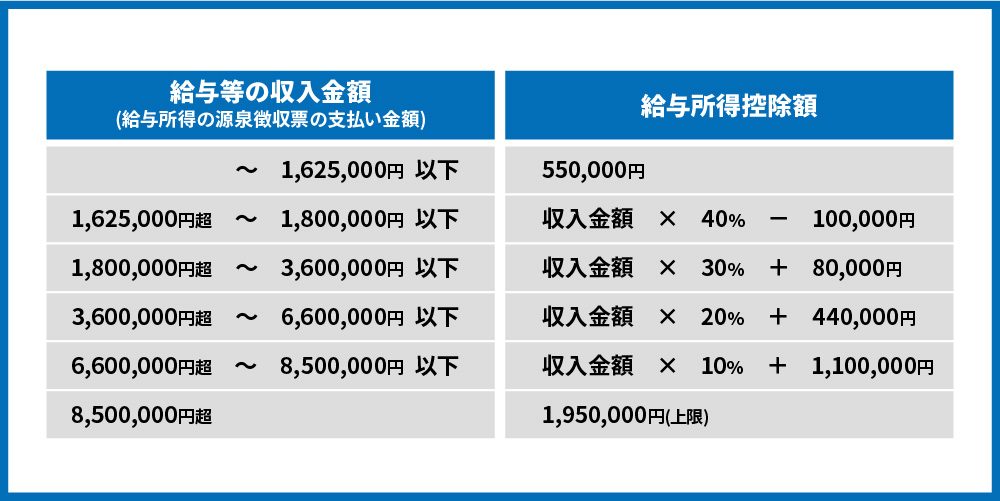

サラリーマンで、副業などを行なっていない場合は、所得金額=給与所得となります。給与所得は、収入から給与所得控除を引くことで計算できます。

給与所得控除は、収入金額に応じて以下の表のように決まります。

(令和5年4月現在)

(令和5年4月現在)

ここで一つずつ計算しなくても、後で計算シミュレーションがあるので、そこで一気に計算ができます。

給与所得控除とは、事業運営における「必要経費」のようなものだと考えてください。会社などで事業を行うと、売上から必要経費を色々と計上していきますが、どんな経費がどれだけ計上されたかどうかは会社ごとに違います。しかしサラリーマンが職場に行き、業務をしてお給料をもらう上での必要経費の額は、収入に応じて国が定めている、というわけです(実際に月々サラリーマンが行う経費精算とは意味合いが違うので、注意しましょう)。

課税所得金額は所得金額-所得控除

所得金額が出たら、実際に税率をかけるための課税所得金額を出していきます。ここでは所得控除を引いていきます。

所得控除とは、税金を納める人の個人的な経済事情を、税金の計算に反映させるためのものです。

同じ収入の人だとしても「養わないといけない子供がいる」「医療費が高い」「家族のために生命保険に入っている」など、経済的な事情は皆さん異なりますよね。それを税金の計算に反映させようとするのが、所得控除の主旨です。

所得控除は、全部で15種類あります。各控除についてそれぞれ解説していると長くなってしまうので、本記事では解説はしませんが、主な控除については計算シミュレーションに反映させています。

各控除の額についてですが、所得税の計算に使用する控除額と住民税の計算に使用する控除額が、異なることがあります。例えば年収500万円のサラリーマンの基礎控除は、所得税の計算時には48万円であるのに対し、住民税の計算時には43万円となります。一緒ではないので、注意する必要があります。

サラリーマンの方は、会社が年末調整をしてくれるので、改めて所得控除を申請する必要はありません。しかし医療費控除、雑損控除、寄付金控除の3つについて所得控除を受けるためには、必ず確定申告をしないといけないので、覚えておきましょう。

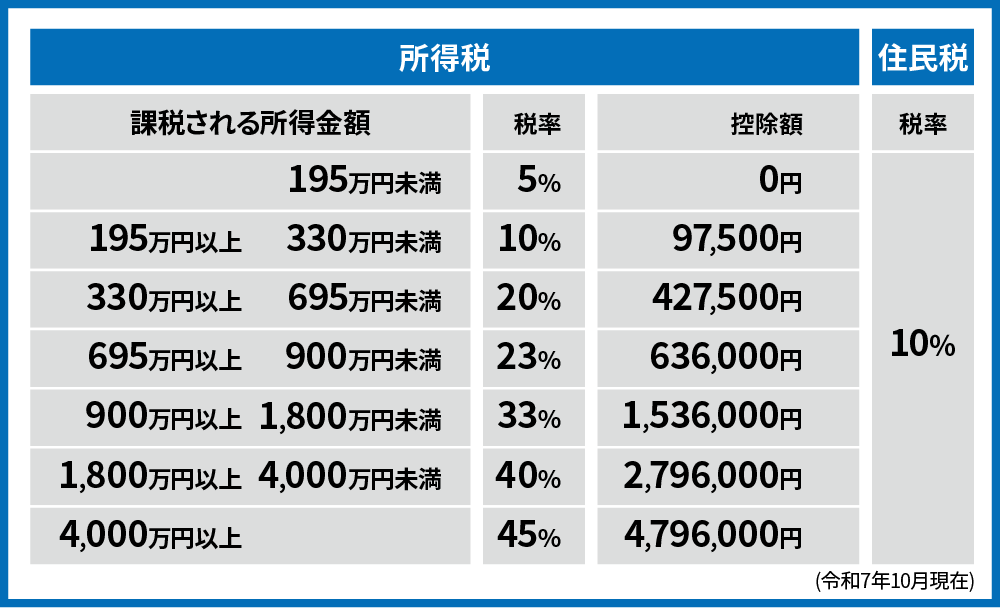

税額は、課税所得金額に税率をかけて出す

ここまで計算して、所得税計算用の課税所得金額、住民税計算用の課税所得金額がそれぞれ出たことになります。ここに、それぞれ税率をかけて税額を出します。

・所得税

所得税は累進課税です。課税所得金額が多くなればなるほど、税額も多くなるようにできています。以下の表に従って計算しましょう。

この他に、復興所得税額というものも現在制度があり、所得税額の2.1%が上乗せされて徴収されています。

所得税率の詳細は「年収別の所得税率表|税金を抑える3つの方法を紹介」で詳しく解説しています。興味がある方はご覧ください。

・住民税

住民税は、累進課税ではありません。課税所得金額に一律の税率(基本は10%)で計算する「所得割」と、課税所得金額に関係なく一律の税額(基本は5000円)の「均等割」があり、その合計額となります。所得割は10%、均等割は5000円というのが基本ですが、住んでいる場所によっては異なる場合もあります。差はそれほど大きくありませんが、気になる人は自治体のHPなどで確認すると良いでしょう。

実際に納める税金の額は、税額から税額控除を引いて出す

税額が決まったら、そこから税額控除を引いて納める税金の額が決まります。各種の税額控除に関する説明は本記事では差し控えますが、主に以下のようなことがあった際は、税額控除が発生する可能性がありますので、詳細を調べて確定申告しましょう。

- 寄付をしたとき

- 自然災害や盗難、横領の被害に遭ったとき

- 株式投資などによる配当金を受け取ったとき

- 住宅を購入したとき

所得税・住民税の計算シミュレーション

サラリーマンの方向けに、所得税、住民税の計算ができるシミュレーションを作成しました。

- 所得控除の種類は一部のみ反映

- 税額控除は反映なし

という条件ですが、概算は出せると思いますので、ぜひご利用ください。控除の金額を記載しているため、とても長く感じますが、実際に記入していただくのは★のついている項目(最初の4項目)だけです。所得税・住民税の額については一番下の3項目を見ることで確認できます。

所得税と住民税の違いは「社会人2年目以上なら知っておきたい所得税と住民税の違い」で詳しく解説しています。また、税金に関する詳細は「年収から税金はいくら引かれる?計算方法と年収別の税金一覧表」でも解説しています。興味がある方はご確認ください。

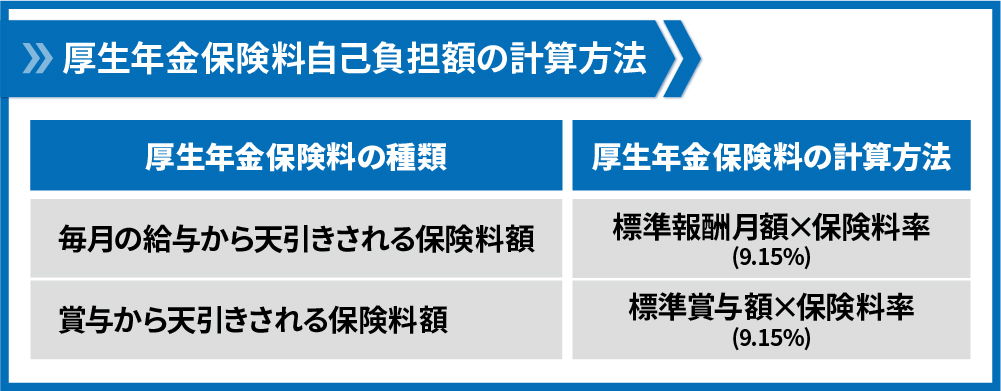

3.2.厚生年金保険料

厚生年金保険料は、給与や賞与の金額をもとに「標準報酬月額」と「標準賞与額」と呼ばれる金額を出し、そこに現在の保険料率である18.3%(令和5年4月現在)をかけて算出します。

保険料は事業主(勤務先)と折半しますので、標準報酬月額と標準賞与額に9.15%をかけた金額が自己負担となります。

(令和5年4月現在)

給与、賞与の金額がもとになるので、基本的には受け取っている給与や賞与の金額が高いほど、厚生年金保険料は高くなります。

算出のもととなる標準報酬月額、標準賞与額について、詳しくは割愛しますが、自己負担額は「税引き前にもらった金額の9.15%」だと考えると大体の金額になるでしょう。

また、大まかにいうと月の給与が63万5千円を超えると、保険料額が5万9475円/月で上限となりそれ以上は上がりませんので、これ以上に月の給与がある方は、単純に料率をかけないように注意しましょう。

賞与についても、標準賞与額の月の上限が150万円と定められているため、それ以上の賞与をもらった場合は、150万円に9.15%をかけた13万7250円以上は保険料をとられません。一回あたりの賞与が150万円を超えるという方は、こちらも合わせて注意してください。

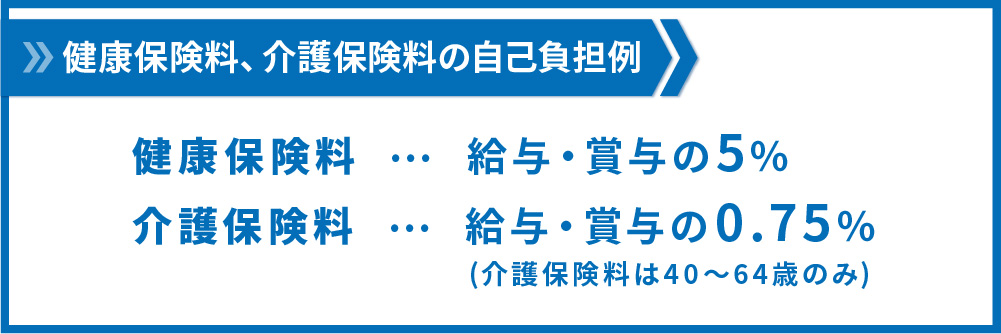

3.3.健康保険料、介護保険料

保険者がどこの健康保険組合に属しているのかによっても違うのですが、概ね健康保険料は月の給与の10%、介護保険料は月の給与の1.5%と考えると良いでしょう。こちらも事業主(勤務先)と共同して負担するのですが、負担割合は、ケースバイケースとなります。仮に負担割合が五分五分(折半)だとすると、健康保険料率は5%、介護保険料率は0.75%となります。厳密な計算方法を確認したい場合は、職場の給与担当者に問い合わせるのが一番早く分かります。

介護保険料は40歳から64歳の方のみにかかりますので、その歳でない方は除外して考えましょう。

健康保険料、介護保険料にも上限があります。こちらもケースによるのですが、例えば全国健康保険協会(東京都、協会けんぽ)の所属だと、月の給与が135万5千円以上の場合に自己負担額が8万898円/月(健康保険料、介護保険料の合計)となり、そこが上限となります。

賞与についても、料率は同じです。上限は、毎年4月1日から翌年3月31日までの賞与の累計額で537万円となります。年間の賞与が537万円以上だと、賞与が増えても保険料額には変更がありません。

3.4.雇用保険料

雇用保険料の負担料率は、所属の会社の事業の種類によって異なります。月の賃金総額に対して0.6%、もしくは0.7%と考えましょう。また、雇用保険料には上限がありません。

自身の負担料率がどちらにあたるかは、下記を参考にしても良いですし、給与明細の「雇用保険料」を「支給」の合計額で割ると分かります。

4.まとめ

会社勤めのサラリーマンの方について、年収と手取り、年収から引かれている所得税・住民税や社会保険料の解説を行いました。

日本は税金が取られすぎなのでは?と感じられた方もいらっしゃるかもしれません。実は世界を見渡せば、日本はそこまで税金が高いわけではなく、むしろ先進国の中では比較的低いほうといえます。詳細は「日本は税金取りすぎ?世界の税金比較や年収による差をデータで解説」でも解説したのでぜひご覧ください。

今回ご紹介したのは概算で、人によって異なる部分もありますが、自分の年収から、実際に自由に使える額を概算することで買い物の計画やライフプランニングに役立てていただけると嬉しく思います。

最後に、私たち武蔵コーポレーションは「不動産×節税」に強みを持った会社です。

もし年収は上がっているのに手取りが増えない(税金が多い)と悩まれているようでしたら、私たちのノウハウが参考になるかもしれません。「年収3000万円のあなたが年500万円節税するための不動産投資法」でノウハウを公開していますのでよろしければご覧ください。

コメント