給与明細を見て、「今月も所得税と住民税がたくさん引かれているなあ」と感じたことはありますか?

サラリーマンの方なら一度は給与明細の控除の部に「所得税 ○○円」「住民税 ○○円」と書かれているのを目にしたことがあるのではないでしょうか。

「所得税」「住民税」とうまく付き合っていくためにはこの2つの税金についての勉強は避けて通れません。

どちらの税金も給料から天引きされる、所得をもとに計算されているなど似ている点がありますが、違う点も存在します。

この記事では所得税と住民税について、次のような点をお伝えします。

- 所得税と住民税の違い

- それぞれの税率

- 税金を減らしてくれる所得控除・税額控除

この記事を通して税金についての理解を深めてうまく税金と付き合っていきましょう。

目次

1. 所得税と住民税の違い

所得税、住民税はどちらも個人の所得に対して課税される税金ですが、税制に関しいくつかの違いがあります。

始めにその違いをまとめておくと、次の表の通りになります。

| 住民税 | 所得税 | |

|---|---|---|

| 納税先 | 都道府県・市区町村 | 国 |

| 対象の所得 | 前年の所得 | 当年の所得 |

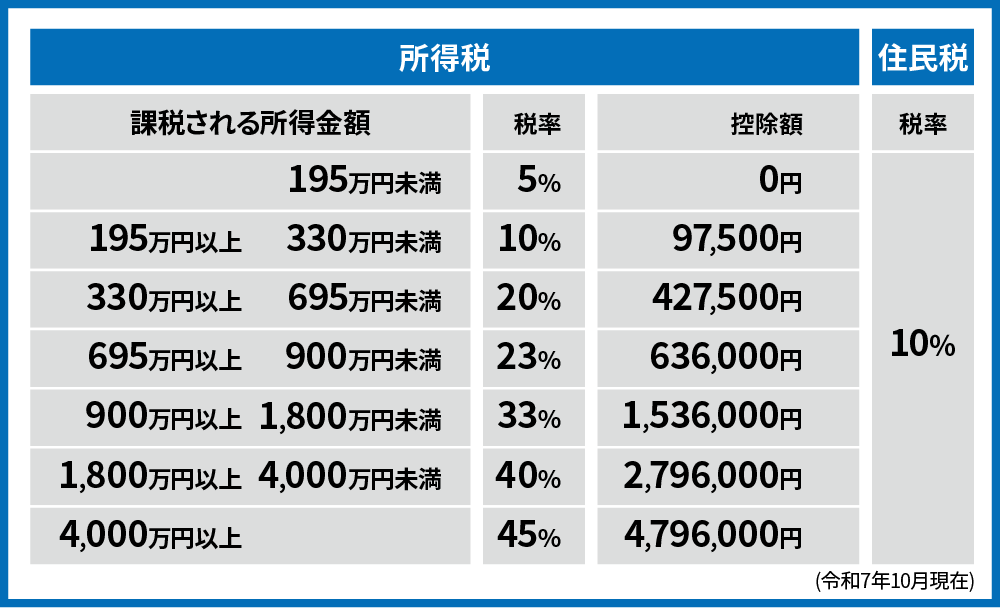

| 税率 | 全国一律10%(所得割) | (2章に記載) |

| 課税方式 | 賦課課税方式 | 申告納税制度 |

| 均等割 | あり | なし |

| 基礎控除 | 43万円 | 48万円 |

以下、それぞれについて簡単に説明します。

1.1. 納税先

所得税と住民税では納税先が異なります。所得税は国に納める国税である一方で、住民税は地方(都道府県・市区町村)に支払う地方税になっています。

1.2. 対象の所得

2つ目の違いは対象となる所得です。所得税についてはその年の1月~12月の所得に対して課税されます。その一方で、住民税は前年の1月~12月の所得に対して課税されます。前年の所得をもとに計算されるため、社会人1年目の方の多くが、1年目のうちは住民税がかかりません。

1.3. 税率

3つ目の違いは税率です。所得税は超過累進税率といい、所得が高くなればなるほど税率が高くなります。その一方で住民税は全国一律10%です。

税率については2章で詳細を解説します。

1.4. 課税方式

所得税は申告納税制度、住民税については賦課課税で課税されます。

所得税の申告納税制度では、1年分の所得に対する税金を計算して、翌年に申告・納税をします(確定申告)。ただし、多くのサラリーマンは確定申告ではなく、源泉徴収と年末調整によって所得税を納めています。サラリーマン等の給与所得者については勤務先が毎月の給料振込時にあらかじめ税金を差し引いて給与を支払います(源泉徴収)。この時、仮の税額で税金が差し引かれているので、実際に支払うべき所得税とは差異が生じます。この過不足の額については年末に調整を行います(年末調整)。

住民税の賦課課税については、市区町村からの税額の通知があってから納税します。納付の方法には次の2つがありますが、多くの人は特別徴収で住民税を納めています。

・特別徴収:会社が給料から天引きをし、納付する。市区町村が税額を会社に通知し、会社が6月から翌年5月末までの12回、毎月の給与から天引きし納付する。

1.5. 均等割

違いの5つ目は均等割の有無です。均等割の課税がある場合、所得金額に関わらず定額の税金を納める必要があります。

住民税では均等割の課税があり、5000円が課税されます。

1.6. 基礎控除

基礎控除はほとんどの人が無条件で受けられる所得控除です。ほとんどの人で、所得税は48万円、住民税は43万円の基礎控除を得られます。ただし、所得が2400万円を超えると徐々に基礎控除額が少なくなり、2500万円超で基礎控除はなくなります。

2. 所得税・住民税の税率

この章では、所得税・住民税の税率についてお伝えします。所得税は超過累進税率という仕組みで、年収が高くなると、高い年収の部分に対して高い税率がかかります。その一方で、住民税は一律10%の税率です。

2.1.所得税の税率

所得税の税率は超過累進税率という仕組みによって決まります。これは所得の金額に応じて、所得の低い部分には低い税率を、高い部分には高い税率を段階的にかけていくものです。

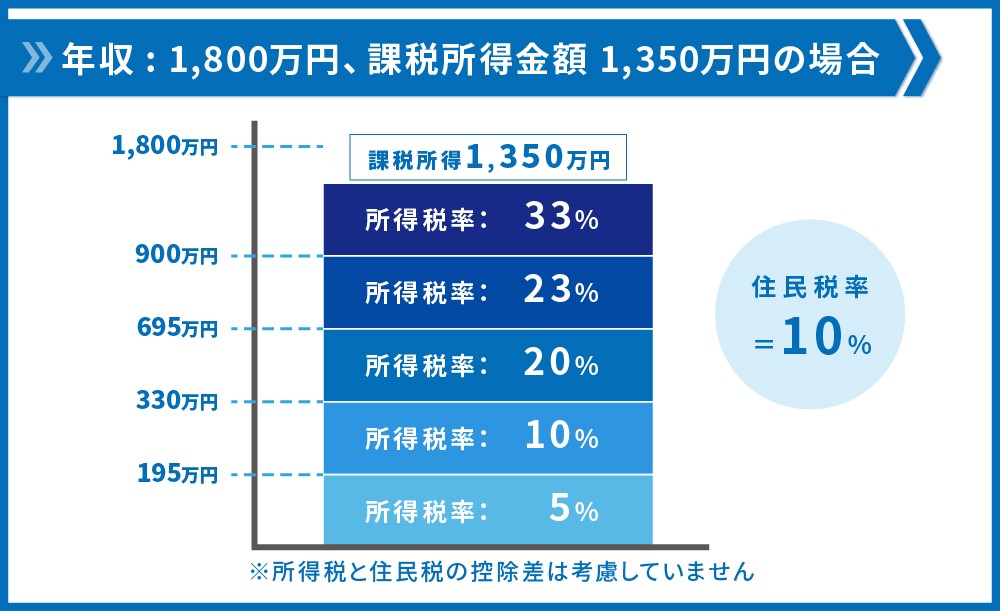

次の例をご覧ください。

年収1,800万円、課税所得金額1,350万円の方の場合、所得金額195万円の部分までは所得税率5%、195万円~330万円の部分は所得税率10%と、段階的に税率が設定されます。

※年収と課税所得は異なります。税金の計算上では「控除」という制度があり、年収から各種の控除を引いた後の数字を課税所得とよび、それに税率をかけます。そのため、実際には多くの方が思っているほど税金は高くないというのが実情です。

2.2.住民税の税率

住民税の場合、所得に関わらず税率は一定で10%です。住民税も、所得税と同じように収入から各種控除が引かれた上で税金が計算されます。

(参考)復興特別税

東日本大震災の発生を受けて、その復興に向けた税源として復興特別税が課されています。復興特別所得税の場合、2013年から2037年まで課される予定で、通常の所得税に2.1%を掛けた金額が徴収されます。サラリーマンの方であれば、源泉徴収で引かれていきます。

一方で住民税も復興特別税が加算されます。期間は2014年から2023年の10年間、加算額は所得に関わらず1,000円です。つまり、均等割の住民税額が増加します。先ほど均等割は5,000円とお伝えしましたが、ここに復興特別住民税も含まれています。

3. 所得税・住民税を節税する方法

3章では、所得税や住民税を節税する方法についてお伝えします。これらの税金は所得控除、税額控除を活用することで節税することができます。

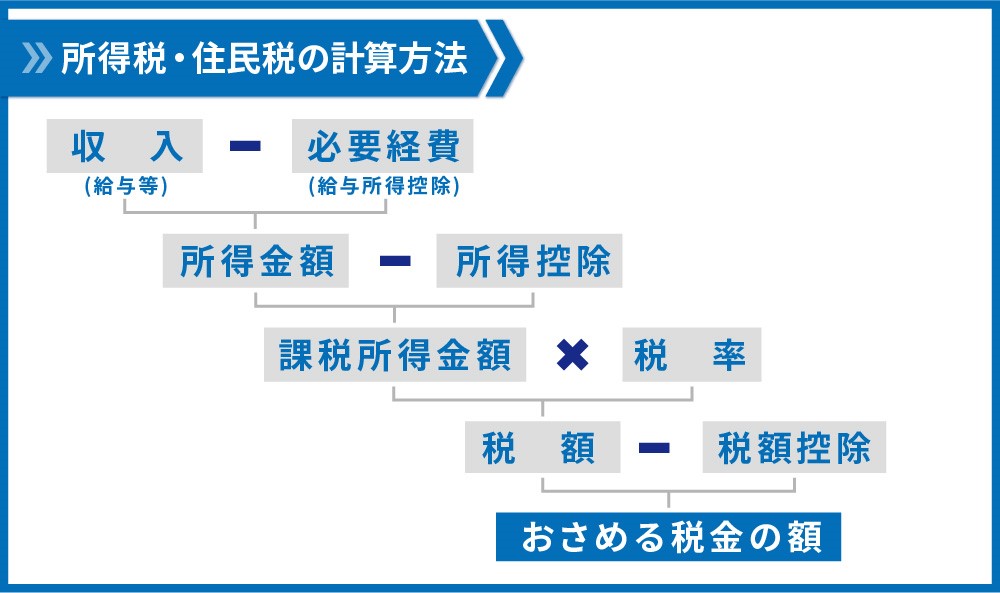

そもそも、税金は次のように決まります。

給与等の収入に対し、まず所得控除として一定額が減額されます。そうして算出した課税所得金額に対して税率をかけることで税額を決定します。さらに、そこから税額控除を差し引くことでおさめる税金の額が決まります。

そのため、所得控除・税額控除を増やすことで税金を減らすことができます。

3.1.所得控除

| 住民税 | 所得税 | |

|---|---|---|

| 基礎控除 | 限度額43万円 | 限度額48万円 |

| 配偶者控除 | 33万円 | 38万円 |

| 老人配偶者控除 | 38万円 | 48万円 |

| 配偶者特別控除 | 限度額33万円 | 限度額38万円 |

| 一般の扶養控除 | 33万円 | 38万円 |

| 特定扶養控除 | 45万円 | 63万円 |

| 老人扶養控除 | 38万円 | 48万円 |

| 同居老親等扶養控除 | 45万円 | 58万円 |

| 障害者控除 | 26万円 | 27万円 |

| 特別障害者控除 | 30万円 | 40万円 |

| (同居特別障害者の場合) | 53万円 | 75万円 |

| 寡婦控除 | 26万円 | 27万円 |

| ひとり親控除 | 30万円 | 35万円 |

| 勤労学生控除 | 26万円 | 27万円 |

所得控除を活用することで課税所得をおさえ、結果として納める税金の額を少なくすることができます。上の表に所得控除の一覧をまとめています。

所得控除では、控除された額と同じ分だけ税金が減るわけではないので注意が必要です。例えば住民税の基礎控除であれば、43万円分の税金がそのまま減るわけではありません。43万円減少した所得に税率をかけた分だけ、納める税金が減ります。

いくつかの所得控除が存在しますが、ここでは代表的なものについて取り上げます。

基礎控除

1.6.でもお伝えした、ほとんどの人が受けられる控除です。住民税については43万円、所得税については48万円の控除になります。ただし、収入が多い方については順次基礎控除の額が減り、0円になることもあります。

所得金額と基礎控除額の関係は、次の通りです。

| 合計所得金額 | 住民税 | 所得税 |

|---|---|---|

| 2400万円以下 | 43万円 | 48万円 |

| 2400万円超 | 29万円 | 32万円 |

| 2450万円超 | 15万円 | 16万円 |

| 2500万円超 | 0円 | 0円 |

配偶者控除、老人配偶者控除、配偶者特別控除

配偶者(妻や夫)がいる場合に、所得控除を受けられます。

| 納税者本人の合計所得金額 | 住民税 | 所得税 |

|---|---|---|

| 900万円以下 | 33万円 | 38万円 |

| 900万円超 | 22万円 | 26万円 |

| 950万円超1000万円以下 | 11万円 | 13万円 |

ただし、本人の所得金額が1000万円を超える場合や、配偶者の合計所得金額が48万円(給与のみの収入であれば年収103万円に相当)を超える場合は配偶者控除を受けられません。

配偶者の所得が48万円を超える場合はこの配偶者控除を受けられない代わりに配偶者特別控除を受けられます。控除の額は最大で住民税33万円、所得税38万円で、本人の所得や配偶者の所得に応じて減っていきます。

さらに、配偶者が70歳以上の場合は老人配偶者控除として、通常の配偶者控除よりも多く所得控除を受けられます。

扶養控除(一般、特定、老人)

子供など、本人の扶養に入っている親族がいる場合は扶養控除を受けられます。

| 住民税 | 所得税 | |

|---|---|---|

| 一般の扶養親族 | 33万円 | 38万円 |

| 特定扶養親族 | 45万円 | 63万円 |

| 老人扶養親族 | 38万円(同居している場合45万円) | 48万円(同居している場合58万円) |

特定扶養親族とは、19歳以上23歳未満の人を指します。老人扶養親族とは70歳以上の方を指します。

なお、扶養する親族が16歳以上であることが必要です。また、親族の所得が48万円(給与のみの収入であれば年収103万円に相当)を超える場合はこの扶養控除の対象外です。

3.2. 税額控除

税額控除は、課税所得金額に対して税率をかけて算出した税額からさらに控除を受けられるものです。該当する控除額がそのまま税金から引かれるため、所得控除よりもインパクトは大きくなります。

いくつか種類はありますが、ここでは代表的なものについてお伝えします。

配当控除

配当所得を得ている場合に、原則配当金額の10%または5%を控除するものです。

申告分離課税を選択した場合の配当所得については配当控除することはできません。

外国税額控除

日本で課税される所得の中に外国でも課税された所得がある際に、一定額を控除できます。国内と国外で二重に課税される税金について、その一部を取り戻すことができるものです。

政党等寄附金特別控除

政党などの団体に2000円以上の寄附金を行った場合に、一定額を控除することができるものです。政党の他に認定NPO法人や公益社団法人等に寄附を行った場合も、同様の控除制度があります。

住宅借入金等特別控除

住宅ローンを使用して住宅を新築したり中古住宅を取得したりした場合に、住宅ローン残高をもとに一定額を控除することができる制度です。

サラリーマンの方でも活用できますが、はじめに確定申告をする必要があります。

4. 所得税・住民税の早見表

最後に、それぞれの年収に対してどの程度の所得税・住民税がかかるかをまとめた記事をご紹介します。

こちらの記事でまとめていますので、どの程度の年収になったらどれくらいの税金がかかるかを知りたい方はぜひご覧ください。

5.さいごに

本記事では所得税と住民税の違いについてお伝えしました。どちらも給与などの所得に対して計算されるため似ていますが、異なる点もいくつかあります。

高所得者の方向けの節税に関する記事はこちらで紹介していますので、節税に興味のある方はご覧ください。

コメント