将来に向けてすでに貯蓄を始めている人や、これから資産運用していこうと考えている人の中には、「そもそも貯蓄には税金がかかるんだっけ?」と疑問に思っている方もいるのではないでしょうか。

結論から言うと、貯蓄には税金がかかるものと、かからないものがあります。

税金がかかる貯蓄

・預金(普通預金・定期預金・積立預金など)

・財形貯蓄(一般・年金・住宅)

・投資(株式投資・投資信託・国債・社債など)

・貯蓄型保険の満期保険金

税金がかからない貯蓄

・タンス預金や貯金箱に貯めた貯金

・NISA

・つみたてNISA

・iDeCo

ただし、税金がかかる貯蓄の場合でも、元本(預金残高)にはかからず、得た利益のみに税金がかかる仕組みとなっています。

この記事では、税金がかかる貯蓄とかからない貯蓄を解説するとともに、将来導入されるかもしれない「貯蓄税」についての説明や、税金面から見た時にどの貯蓄方法がおすすめなのかまで解説します。

「お金を貯めたいけれど、どの方法がいいか悩んでいる」という方は、ぜひ最後までお読みください。

この記事における「貯蓄」の定義について

「貯蓄」の定義はあいまいで、リスク性のある投資を含むケースと含まないケースがあります。この記事では、「将来に向けて資産を蓄える方法」として、株式投資や投資信託などの「投資」も含めて「貯蓄」としています。

目次

1. 税金がかかる貯蓄とかからない貯蓄

貯蓄といってもさまざまな種類があり、税金がかかる貯蓄とかからない貯蓄があります。

税金がかかる貯蓄

・預金(普通預金・定期預金・積立預金など)

・財形貯蓄(一般・年金・住宅)

・投資(株式投資・投資信託・国債・社債など)

・貯蓄型保険の満期保険金

税金がかからない貯蓄

・タンス預金や貯金箱に貯めた貯金

・NISA

・つみたてNISA

・iDeCo

1-1. 税金がかかる貯蓄の種類

税金がかかる貯蓄には、預金(普通預金や定期預金など)・財形貯蓄・投資(株式投資や投資信託など)・貯蓄型保険があります。

一般的には、得た利益に対してのみ、20.315%の税金がかかるようになっています。

・所得税:15%

・復興特別所得税:0.315%(2013年1月1日~2037年12月31日)

・地方税:5%

|

貯蓄の種類 |

内容 |

|

|

預金 |

普通預金・ 定期預金・ 積立預金 |

受取利息(利子所得)に対して20.315%の税金 |

|

財形 貯蓄 |

一般財形貯蓄 |

受取利息(利子所得)に対して20.315%の税金 |

|

財形年金貯蓄 |

受取利息(利子所得)に対して20.315%の税金

ただし、385万円までの元本から生じる利子は非課税 (財形住宅貯蓄と併せる場合は550万円まで) |

|

|

財形住宅貯蓄 |

受取利息(利子所得)に対して20.315%の税金

ただし、550万円までの元本から生じる利子は非課税 (財形年金貯蓄と併せて) |

|

|

投資

|

株式投資 |

得た利益(分配金+譲渡益)に対して20.315%の税金 |

|

投資信託 |

得た利益(配当金+譲渡益)に対して20.315%の税金 |

|

|

国債・社債 |

受取利息(利子所得)に対して20.315%の税金 |

|

|

保険 |

貯蓄型保険 |

支払った保険料より多い満期保険金を受け取った場合のみ、一時所得または特例贈与に対する税金が発生 |

表を見て分かる通り、預金(普通預金や定期預金など)・財形貯蓄・投資(株式投資や投資信託など)はいずれも、得た利益に対して20.315%の税金がかかることが分かります。ただし、財形年金貯蓄や財形住宅貯蓄では優遇措置があるため、他の貯蓄方法より税金面でお得になることが分かります。

貯蓄型保険では、支払った保険料より多い満期保険金を受け取った場合のみ、一時所得または特例贈与に対する税金が発生します。契約者(=被保険者)本人が満期保険金を受け取る場合は一時所得の所得税がかかり、受取人が本人以外(子など)の場合は特例贈与の贈与税がかかります。

なお、一時所得や特例贈与の税率は受け取った満期保険金の金額や払込保険料によって変わります。

※預貯金や公社債の利子所得には一律20.315%の税金がかかりますが、以下の方は非課税となる優遇制度があります。

・身体障害者手帳の交付を受けている人

・障害年金を受けている人

・遺族年金や寡婦年金を受けている妻など

詳しくは、国税庁の公式サイトをご参照ください。

1-2. 税金がかからない貯蓄の種類

税金がかからない貯蓄には以下のようなものがあります。

|

貯蓄の種類 |

内容 |

|

|

貯金 |

タンス預金・ 貯金箱 |

受取利息が付かないため、税金はかからない |

|

投資

|

NISA |

年間120万円までの投資について、 利益(配当金・譲渡益等)が5年間非課税 |

|

つみたてNISA |

年間40万円までの投資運用益が非課税 |

|

|

iDeCo |

利息・運用益が非課税で、受取時も税制優遇あり さらに掛金が全額所得控除となる。 |

|

タンス預金や貯金箱に入れたお金は、銀行に預けた時のように利子が増えることがないため、税金がかかることはありません。しかしこうしたお金も、相続した場合は相続税の対象になるため注意が必要です。

また、投資で資金が増えた場合、通常なら得た利益に対して20.315%の税金がかかりますが、NISA・つみたてNISA・iDeCoの非課税枠を利用すれば、いくら利益が出たとしても税金はかかりません。

このように、貯蓄にも税金がかかるものとかからないものがあることを知ると、税金がかからない仕組みを利用する大切さに気付くことができますよね。

NISAやiDeCoについては、こちらの記事でも解説しています。

2. 貯蓄にかかる税金は得た利益に対してかかるのが基本

ここからは、税金がかかる貯蓄について、どの部分に税金がかかるかを詳しく解説していきます。

貯蓄にかかる税金は、受取利息や売却益など、お金が増えた分に対してのみに課せられます。どういうことか、さらに噛み砕いて、具体的に解説していきましょう。

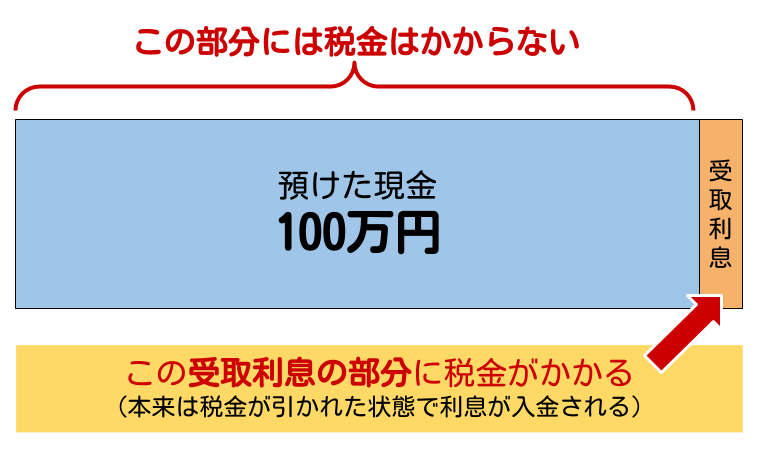

2-1. 貯蓄本体には税金はかからない

貯蓄本体(元本、預金残高など)には税金は一切かかりません。

例えば、銀行口座に1,000万円持っていても1億円持っていても、それ自体に税金が課されることはありません。同様に、株式や債券を1,000万円分保有していても1億円分保有していても、元本部分に課税されることはありません。

2-2. 貯蓄から得た利益に対して税金がかかる

貯蓄に税金がかかるのは、「利益」に対してのみです。

例えば、年率0.1%の1年定期預金に100万円を銀行に預けて、1年後に1,000円の受取利息(利子)が付いたとします。この場合、預けた金額である100万円には税金はかかりませんが、受取利息の1,000円に対して税金がかかります。

利子所得に対する税率は一律20.315%と決められているため、この場合は203円が税金として徴収されます。(実際には203円がすでに引かれた状態で、1,000円-203円=797円が受取利息として口座に入金されます)

投資した時も同様で、100万円を運用して50万円の利益が出て150万円になった場合、50万円の利益分のみに税金がかかります。こちらも税率は20.315%と決められており、この場合は101,575円を税金として納める必要があります。

3. 税金の納め方は貯蓄の種類によって異なる

どの貯蓄方法でも、利益を得た場合は税金を納める必要があります。ただし貯蓄の種類によって、税金が徴収される方法や確定申告の必要性は異なります。

受取時に税金が徴収されるため納税の必要がないもの

・預金(普通預金や定期預金など)

・財形貯蓄(一般・年金・住宅)

・国債・社債の利子

自分で確定申告を行い納税しなければならないもの

・株式投資で利益が出た場合

・投資信託で利益が出た場合

・貯蓄型保険で満期保険金を受け取った場合

3-1. 預金や財形貯蓄は自動的に税金が徴収される

預金(普通預金・定期預金・積立預金)や財形貯蓄は受取利息に対して税金がかかりますが、利息を受け取る際にあらかじめ税金に相当する金額が差し引かれるため、自分で税金を納める必要は一切ありません。この仕組みを「源泉分離課税」といいます。

例えば定期預金の場合、満期時に受け取る金額は税金が差し引かれた金額となります。

税金=1,000円×20.315%=203円(1円未満切り捨て)

税金が引かれた状態で銀行に利子が付くので、1,000円−203円=797円が銀行に振り込まれる。 定期預金満期時の残高は100万797円となる。

納税は終わっているため、確定申告の必要はない

3-2. 投資や貯蓄型保険で利益を得た場合は自分で納税

株式投資や投資信託で利益が出た場合や貯蓄型保険で満期保険金を受け取った場合は、基本的に自分で確定申告をして納税する必要があります。

|

種類 |

税率 |

納税方法 |

|

株式投資 |

得た利益(分配金+譲渡益)に対して 20.315%の税金 |

利益が出た翌年の2月16日~3月15日の間に、管轄の税務署に確定申告書類を提出 |

|

投資信託 |

得た利益(配当金+譲渡益)に対して 20.315%の税金 |

|

|

国債・社債 |

受取利息(利子所得)に対して 20.315%の税金 |

|

|

貯蓄型保険 |

支払った保険料より多い満期保険金を受け取った場合のみ、一時所得または特例贈与に対する税金が発生 税率は一律ではなく、課税所得金額による |

ただし、以下のケースに該当する場合は、納税および確定申告は不要です。

・給与所得を受け取っている人(会社員など)が給与所得以外で得た所得が20万円以下の場合

・口座を特定口座(源泉徴収あり)にしている場合

・NISA、つみたてNISA、iDeCoの非課税投資枠を利用している場合

4. 貯蓄本体に税金がかかる「貯蓄税」が将来導入される!?

ここまで説明した通り、貯蓄の元本部分(預入金など)には税金がかからないのが基本です。しかし、将来的にはもしかしたら元本部分にも税金がかかるようになるかもしれません。

高齢化社会が進んでいる日本では年々税収確保が難しくなっており、新たな財源として「貯蓄税」が導入されるのではないかと噂されています。

政府が公式的に見解を示している段階ではありませんが、複数の有識者が消費税の代替案として貯蓄税の導入を提案していたり、2015年2月にテレビ朝日が番組内で貯蓄税の仕組みを紹介したりして話題になりました。また、マイナンバー導入自体が貯蓄税に向けた動きだという議論もあります。

貯蓄税とは「預金額の●%を毎年納税しなければならない」というものです。あくまで噂ですが、「銀行預金が1,000万円以上ある世帯のみ、毎年2%課税」のような形になるのではないかといわれています。

これが現実となれば、例えば2,000万円持っている世帯は、毎年40万円もの税金を納めなければならなくなります。

本当に導入されるのか、いつ頃導入されるのかなどは定かではありませんが、今後導入されるかも知れない貯蓄税で資産を減らさないためには、着実に資産を増やしていくマインドセットが必要です。

5. 節税しながら資産を増やしていく姿勢が大切

さきほど紹介した「貯蓄税」は導入が決まっているものではありません。しかし、第二次世界大戦後に「富裕税」という似た制度が導入された過去もあり、絶対に導入されないとは言い切れない制度です。さらにマイナンバー制度で個人の資産を把握しやすくなったことが貯蓄税の導入を後押しするのではないかと懸念されています。

こうした状況を考えると、これからの時代は、節税しながら積極的に資産を増やしていく必要があるといえます。

今回紹介した貯蓄方法の中でおすすめなのは、非課税枠が設けられている投資方法のNISA・つみたてNISA・iDeCoです。もちろん「投資」なので元本割れリスクなどもありますが、比較的リスクをコントロールしながら資産運用できる貯蓄方法です。

|

貯蓄の種類 |

内容 |

|

NISA |

年間120万円までの投資について、利益(配当金・譲渡益等)が5年間非課税 |

|

つみたてNISA |

年間40万円までの投資運用益が非課税 |

|

iDeCo |

利息・運用益が非課税で、受取時も税制優遇あり さらに掛金が全額所得控除となる |

この中でも特に節税効果が高いのは、iDeCo(イデコ)です。60歳になるまで引き出しができないデメリットはありますが、積立時・運用時・受取時の3つのステップ全てで税制優遇措置を受けられるという大きなメリットがあります。

iDeCoやNISAについて、さらに詳しく知りたい方は以下の記事もおすすめです。

さらに大きく資産を増やしたい方は、収益物件に投資する不動産投資という選択肢も検討してみてはいかがでしょうか。

当サイトでは、富裕層向けに初心者から始める不動産投資の情報を数多く発信しています。「初めてで不安」という方に役立つ情報ばかりですので、ぜひ参考にしていただければ幸いです。

まとめ

この記事では、貯蓄にかかる税金について丁寧に紹介してきました。

お金を貯める方法の中には、税金がかかる貯蓄とかからない貯蓄があり、税金は増えた分にのみかかることが理解できたでしょうか。

今回紹介した貯蓄税は導入が決まっているものではありませんが、銀行にただ預けていてもお金が全然増えないことを考えると、やはり貯めるだけでなく積極的にお金を増やしていく姿勢が必要です。

「投資を始めるのは不安」という方こそ、複数の投資方法を組み合わせてリスク分散しながら、老後の資産づくりを始めてみてはいかがでしょうか。

コメント