医師の方は不動産投資をすることで所得税を節税し、副収入を得ることができます。

- 「多忙に働いていて、自分の身に何かあったら家族を守れない」

- 「せっかく働いて収入を得ても税金で半分持っていかれる」

このようなお悩みをお持ちになり当社にいらっしゃる医師の方は少なくありません。これらのお悩みは不動産投資によって解決することが可能です。高収入の医師の方は不動産投資で節税効果を得られます。多忙な方でも不動産投資であれば他の人に運営を任せることで本業に支障なく賃貸経営を進められます。

しかし、医師の方であれば必ず不動産投資が成功するというわけではありません。医師の方だからこその不動産投資の進め方があります。この記事では、医師の方が

- 不動産投資で成功した事例

- 不動産投資をすべき理由

- 不動産投資をする上での注意点

- 不動産投資をする上での物件の選び方

これらについて解説します。この記事を読んでいただき、自身の収入と家族を守る方法がお分かりいただけるはずです。

-

目次

1.実際に不動産投資を行い節税・資産形成を実現している医師の事例

まず初めに、実際に不動産投資を行って節税や資産形成を実現している医師の方の事例を5つご紹介します。

1.1.貯蓄や節税目的のN様。購入後ほぼ何もせずに数百万単位の節税を実現。

40代開業医のN様。子育てにかかる資金の貯蓄方法を探られていました。また、給料に対し税金が高い点も問題に感じていらっしゃいました。ロバートキヨサキ氏の「金持ち父さん 貧乏父さん」を読み、不動産投資に興味を持ちました。

その後当社にて中古一棟不動産を3棟取得。購入後の管理運営は当社の管理担当に任せ、本業に打ち込むことができました。その状態でも毎月プラスのキャッシュフローを得、さらには数百万単位での節税も実現できました。

現在は勤務先から独立、開業医をされています。勤務医の時代とは違い給与は安定しないものの、不動産の収入が安定した給与の代わりになっておりその意味でもやってよかったとおっしゃっています。

1.2.貯蓄として年間6000万円の元金返済を果たしているI様

50代のI様は歯科クリニックの経営者。計6か所のクリニックを運営し、自身の役員報酬は約1億円になります。本業が好調で資産の分散として、貯蓄目的で不動産投資を開始しました。

5年間でアパート・マンションを計4棟保有。投資金額は約9億円にのぼりました。貯蓄目的のため一部短期で借入を行っておりキャッシュフローはそこまで大きくありませんが、元金返済を年間6000万円近く行っています。将来的にはこの物件を売却することで、売却益を得られる予定になっています。

1.3.副収入目的で地方の収益物件を活用し年間税引き後キャッシュフロー2,300万円を実現したT様

T様は30代の開業医の方です。経営する医療法人では社員数5名、自身の役員報酬は5000万円です。勤務医であった当時にいざという時の副収入を作る目的で不動産投資を開始しました。これまでにアパート・マンションを計5棟保有し、総投資額は8億円ほどです。

T様はキャッシュフローを多くするため、副収入目的で地回りの高い地方都市の収益物件を取得しました。現在の年間賃料収入は8500万円で、税引き後のキャッシュフローは2300万円と大きな副収入を得ています。

1.4.副収入・節税目的のW様。開業医ならではの多忙さを不動産投資で解決。

W様は40代開業医の方です。クリニックの運営自体はうまくいっていますが、あらゆることを自分でこなさなければならず多忙な生活をされていました。そんな中、自分の身に何かあっても家族やスタッフを守れるよう、副収入の必要性を感じられました。また働けば働くほど増えていく税金の負担もどうにかしたいと感じられていました。

W様は40代開業医の方です。クリニックの運営自体はうまくいっていますが、あらゆることを自分でこなさなければならず多忙な生活をされていました。そんな中、自分の身に何かあっても家族やスタッフを守れるよう、副収入の必要性を感じられました。また働けば働くほど増えていく税金の負担もどうにかしたいと感じられていました。

そんな中当社の書籍をお読みになり物件を購入。物件購入後、当初の想定通りの節税を果たせたほか、下振れ時でもキャッシュフローを得られたことに満足されていました。しかもその不動産の運営のために月に費やす時間は30分~1時間程度。当社のレポートや会報誌を確認する程度で、本業には全く影響を出さずに副収入や節税の目的を果たせています。

(参考)こちらの方が読まれた書籍は、下記リンクより無料でお申込みいただけます。

「オーナー社長のための収益物件活用術」無料プレゼント

1.5.資産形成で不動産投資を開始。区分マンションでは利益が出ず一棟ものへ移行したO様

子育ての中で自分が仕事をできない状態になっても対応できるよう、資産運用の必要性を感じていた50代開業医のO様。FXや株などと違い、人に任せておける不動産投資が自分に合っていると考え、不動産投資を開始されました。

開始当初は知り合いの紹介で区分マンション投資を行っていましたが、月々自分のお財布から支出を行う手出しが発生している状態に。現在でも月数十万円の手出しが生じており、当社の一棟アパートを購入されることでキャッシュフローの改善を果たされました。今後も物件を数棟買い増し、さらにキャッシュフローを拡大することを現在では考えられています。

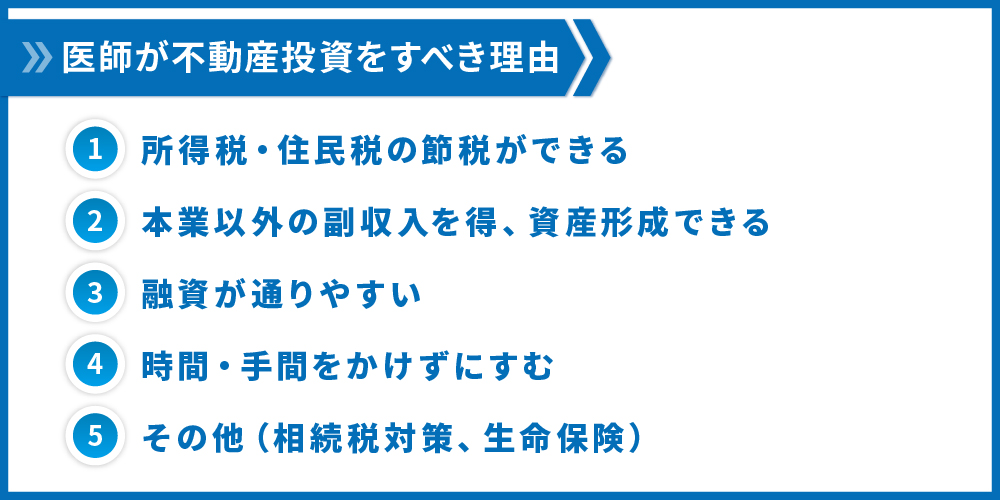

2.医師だからこそ不動産投資をするべき理由

ここまで、実際に医師の方が不動産投資で節税や副収入といった目的を果たされていることをお伝えしてきました。

医師は他の仕事よりも勤務時間が長いお仕事です。また年収が高いため所得税等が重くのしかかり、何もしないと資産を積み上げていくことができません。そんな医師だからこそ不動産投資をするべき理由は次の4つ(+α)です。

- 所得税・住民税の節税ができる

- 本業以外の副収入を得、資産形成できる

- 融資が通りやすい

- 時間・手間をかけずにすむ

- その他(相続税対策、生命保険)

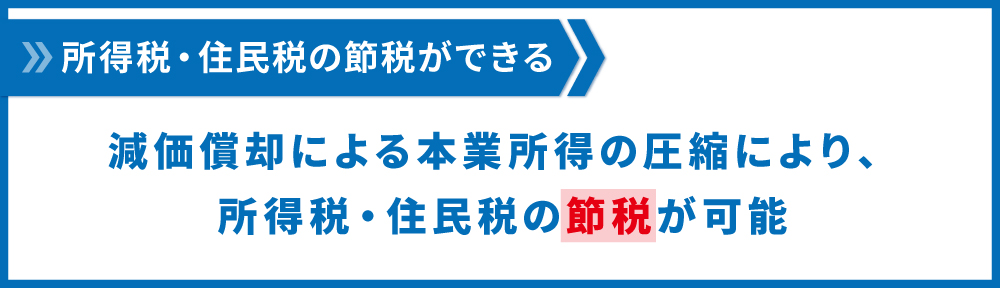

2.1.所得税・住民税の節税ができる

不動産投資を行うことで医師の方が得られる最も大きな効果は、所得税・住民税の節税効果です。日本の累進課税制度のもとでは、所得が高ければ高いほど所得税・住民税の税率はあがります。特に年収の高い医師の方の場合は税率が50%以上になることも珍しいことではありません。そんな年収の高い医師の方ほど減価償却によって本業の所得を圧縮でき、所得税等の節税を行えるのです。

詳しい節税方法については、3.1.でご説明します。

(参考)医師の法人

医師の方が法人を設立して事業をされる場合、その医療法人では不動産を持つことはできません。そこで、MS法人と呼ばれる法人を立ち上げて不動産を取得することになります。なお、法人設立で不動産を取得しても節税効果はほぼありません。

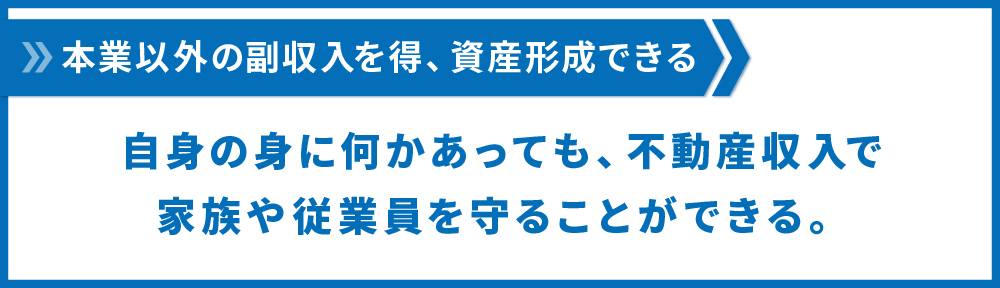

2.2.本業以外の副収入を得て、資産形成できる

忙しい医師の方は身体が資本のお仕事です。特に開業医の方は自分が働けなくなっても従業員の給料や運営費を払い続けなければなりません。それらの支払いが滞れば、家族や従業員を路頭に迷わせることになります。

そんなときでも不動産投資で家賃収入を得ることができていればその収入で家族や従業員を守ることができ、安心できます。

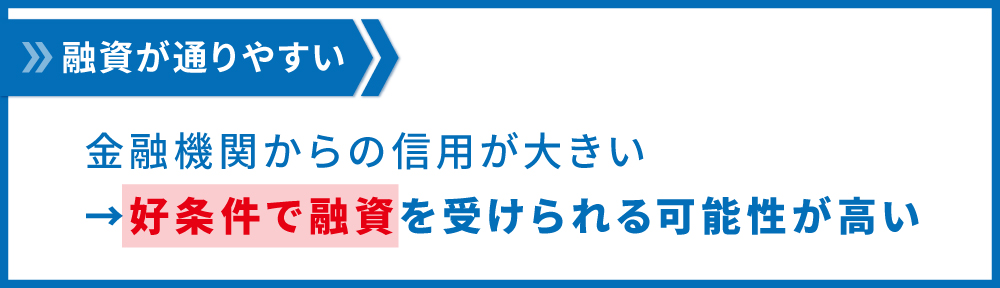

2.3.融資が通りやすい

医師の方は年収が高く、失業リスクが他の業種より低く安定しています。他の職業に比べても金融機関からの信頼が厚く、好条件(低金利、長期借入)で融資を受けられる可能性が高いです。

〇医師の融資事例

- 開業医 年収2,500万円 →融資割合100%、金利1.4%、融資期間20年

- 開業医 年収5,000万円 →融資割合100%、金利1.45%、融資期間25年

この事例はどちらも築30年以上の木造物件での融資事例です。一般的に融資が出にくいと言われている築古木造物件でも金利1%台フルローンが出るのは金融機関の医師への高評価の証左でしょう。

2.4.時間・手間をかけずにすむ

不動産投資(アパート経営)は必ずしもすべて自分で行う必要はありません。物件購入時はある程度時間を割くことになりますが、その後は不動産会社に委託することができ手間がかかりません。不動産投資にかける時間はおおよそ月に30分~1時間くらいになります(もちろん、人によっては時間をかけて判断をされる方もいらっしゃいます)。本業が忙しく、これまで投資について考えたことがない方でも、不動産投資に取り組むことができます。

2.5.その他(相続税対策、生命保険)

その他のメリットとしては

- 相続税対策になる

- 生命保険代わりになる

という点があります。医師の方に限ったメリットではないのですが、簡単に解説します。

相続税対策になる

医師の方は年収が高い分、資産も他の職業の方と比べて多い傾向にあります。しかし、築いた資産を現金や株式などの金融商品のままにしていては、相続時に大きく相続税がとられてしまいます。

相続税は、被相続人(亡くなった方)の資産の評価額によって決定されますが、資産をどのような形態で保有しているかによってその評価額は変わります。例えば、現金として資産を保有していた場合は価格がそのまま評価額になりますが、不動産で資産を保有している場合は、その評価額が価格の5割ほどになります。この「時価と評価額の差」を用いることで、不動産投資を通して相続税を節税することができます。

生命保険代わりになる

医師の方が激務をこなす中で何かがあったとき、不動産は生命保険代わりになります。金融機関から借入をして物件を取得し、その融資に対して「団体信用生命保険」をつけることで死亡時(場合によっては高度障害やがん等も対象)に借入が免除されるのです。この団体信用生命保険を付すると金利が0.2~0.3%ほど高くはなりますが、それも家賃収入から支払ができます。万が一の場合でも、家族の生活を守ることができます。

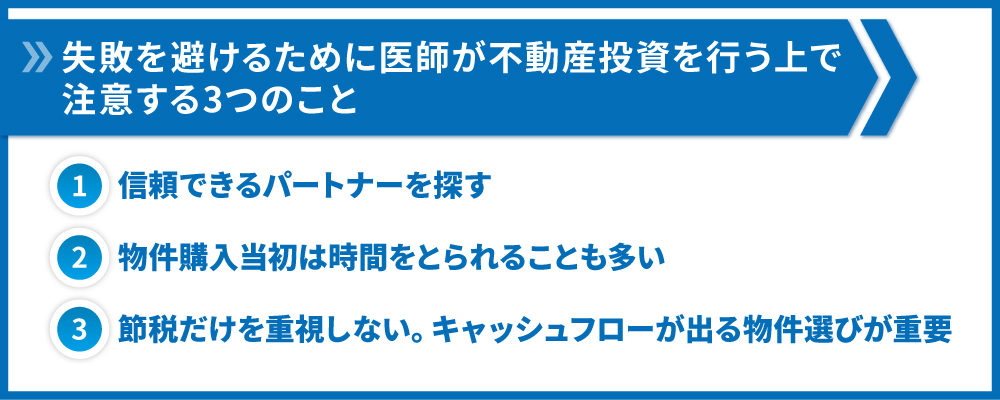

3.失敗を避けるために医師が不動産投資を行う上で注意する3つのこと

医師が不動産投資を行う場合、注意すべき点が3つあります。

- 信頼できるパートナーを探す

- 物件購入当初は時間をとられることも多い

- 節税だけを重視しない。キャッシュフローが出る物件選びが重要

忙しい方ですとこうした点をないがしろにして、失敗をしてしまいます。「なんだかよくわからないけど営業担当の話がよさそうだったから区分マンションを買ってみたら全然利益にならなかった」という話は医師で不動産投資をされている方の中でもよくある話です。

以下で3つのポイントについて具体的にお伝えします。

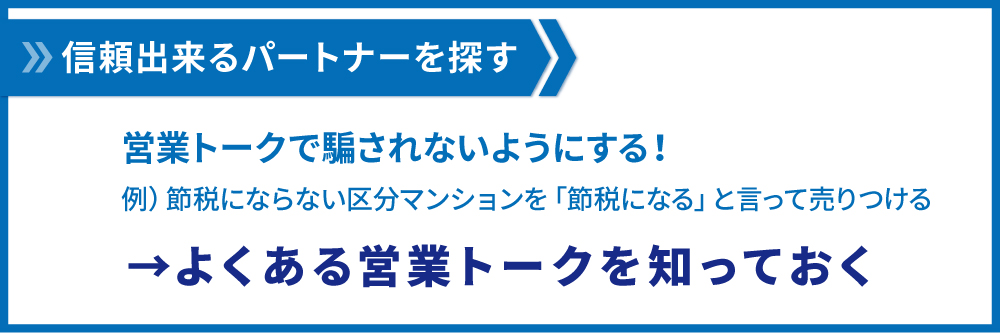

3.1.信頼できるパートナーを探す

医師は不動産業者にとってはのどから手が出るほど欲しいお客様です。ここまでお伝えしてきたように属性が高いため不動産の融資が高く、たくさん物件を買ってもらうことができるためです。悪く言えば、不動産業者のカモにされやすいのが医師の方々です。

実際にある営業トーク

よくあるのは、ほとんど節税にならない区分マンションを「節税になる」と言って売りつけるものです。区分マンションが節税効果を生むのは買った初年度くらいです。それも、節税ができるのは多くの経費支出をしているからです。実際にお金が無くなっている以上、節税効果は小さいです。節税効果は減価償却費を大きく取れるかどうかによって変わってきます。その意味では、後述する通り築古の木造一棟アパ―トは節税効果が大きくなります。

その他にも、医師の方をカモにしようと不動産業者はさまざまな言葉であなたを騙そうとしてきます。下記の記事を参照に、その他のよくある営業トークを知っておくとよいでしょう。

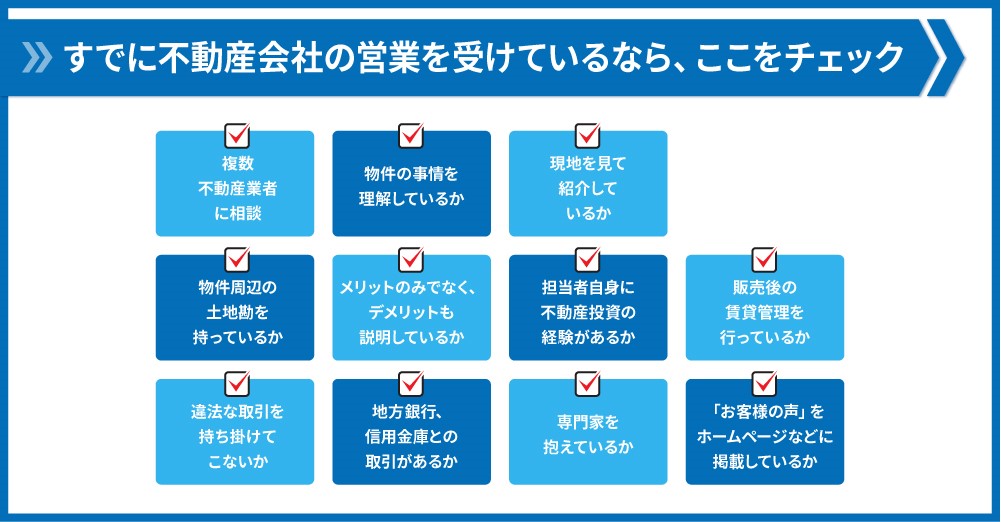

不動産業者のチェックポイント

それでは、信頼できるパートナーはどう見つければいいのでしょうか。簡単に見極める方法としては、自分の分からないことを営業担当に質問したときに営業が的確に、そして瞬時に回答してくれるかどうかという点があります。しっかりしていない不動産業者では質問をしてもうやむやにしたり、他の担当者に確認したりすることが多くあります。

その他具体的な点には、下記のポイントを確認するといいでしょう。

- 複数の不動産業者に相談

- 物件の事情を理解しているか

- 現地を見て紹介しているか

- 物件周辺の土地勘を持っているか

- メリットのみならずデメリットも説明しているか

- 担当者自身に不動産投資の経験があるか

- 販売後の賃貸管理を行っているか

- 違法な取引を持ち掛けてこないか

- 地方銀行、信用金庫との取引があるか

- 専門家を抱えているか

- 「お客様の声」をホームページなどに掲載しているか

これらを確認すると、しっかりしていない不動産業者を判別できるはずです。詳しい点については、下記記事で説明しているので参考にしてみてください。

3.2.物件購入当初は時間をとられることも多い

1章では、不動産投資を行う利点として「時間・手間がかからない」という点を挙げました。物件を購入した後は月に30分~1時間くらいしかかけなくても問題はありませんが、物件購入時には時間をかける必要があります。

不動産投資は初期設定がカギ

不動産投資は初期設定で9割が決まります。

- 適切な物件

- 適切な価格

- 適切な土地・建物割合

- 適切な資金調達

これらのポイントを満たすように、物件探しから物件購入までを進めていかなければならないのです。なぜなら、これらのポイントは後々変更することができないからです。「別の物件にすればよかった」「もっと長期で借りたい」これらを嘆いても結果は変わりません。もちろん、物件購入後の管理運営も重要ですが、初期設定が何よりも重要なのです。

購入までに実際にかける時間

では、実際に物件を購入するまでにどれくらいの時間がかかるのでしょうか。物件を購入するまでには、下記のステップと時間がかかります(あくまでも一例です)。

|

項目 |

所要時間(概算) |

|---|---|

|

情報収集・物件探し |

1~2か月 |

|

不動産業者との面談 |

1時間×業者数 |

|

現地確認 |

1時間+移動時間 |

|

契約 |

1時間 |

|

金消契約・管理契約 |

1時間 |

この4つを終えたら、あとは管理委託をしている不動産業者に任せておけば大丈夫です。月に不動産投資にかける時間は30分~1時間程度になります。

3.3.見栄を張って物件を選ばない。投資の目的を最重要視する

当社の投資相談にいらっしゃる医師の方の中には、都心のタワーマンションや新築のアパートをご要望の方がいらっしゃいます。そういった方のお話を聞くと、「見栄えがいいから」「かっこいいから」といった理由でそうした不動産を選ばれている傾向にあります。しかし、そのような考えで不動産を買うのはオススメできません。なぜなら、あくまで不動産投資は不動産投資であり、不動産投資の目的を忘れてはならないからです。

節税目的で不動産投資をしたいのに、タワーマンションを買ってしまっては本末転倒です。そうした見栄で物件を買おうとする方は、不動産投資に精通している医師の方からみると、むしろ素人のように見えてしまいます。

あくまで、自分が何のために投資をしているのかを明確にしその目的に適った物件を選ぶようにしましょう。

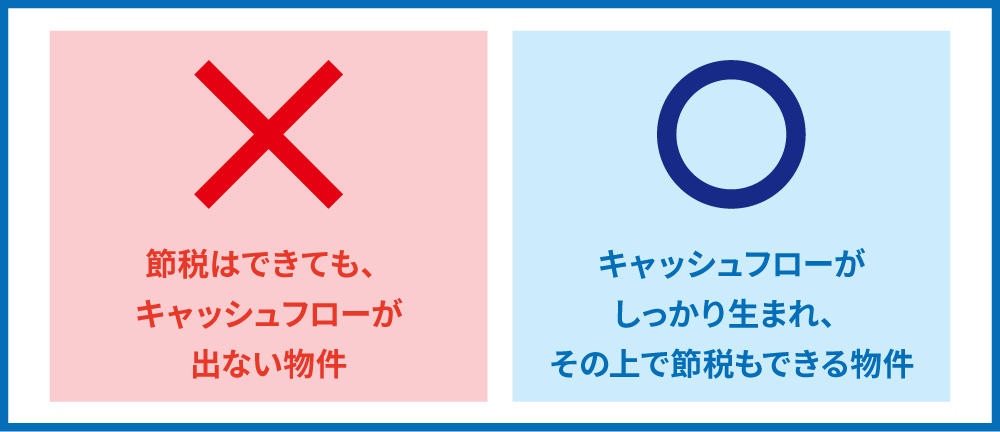

3.4.節税だけを重視しない。キャッシュフローが出る物件を選ぶ

不動産投資において、節税効果が得られるのは大きなメリットの1つです。しかし、節税だけを意識していて、最も重要なキャッシュフローがでていなければ、不動産投資として成り立ちません。もっとも悲惨なのが、月々の収支が赤字になってしまうことです。区分マンション、特に新築の区分マンションにあることですが、月々の家賃収入よりもローンの返済や管理積立費が多くなり毎月お財布から費用を支出しなければならなくなってしまうのです。

こうなってしまっては、不動産投資で安定や節税を得るどころか、不動産投資が負担になってしまいます。物件を検討するときはシミュレーションを組んで、副収入として成り立つだけの利益が出るかどうかを確認しましょう。

4.医師が不動産投資物件を選ぶ時のチェックポイント

では、実際に物件を選ぶ際にはどのような物件を選んでいけばいいのでしょうか。

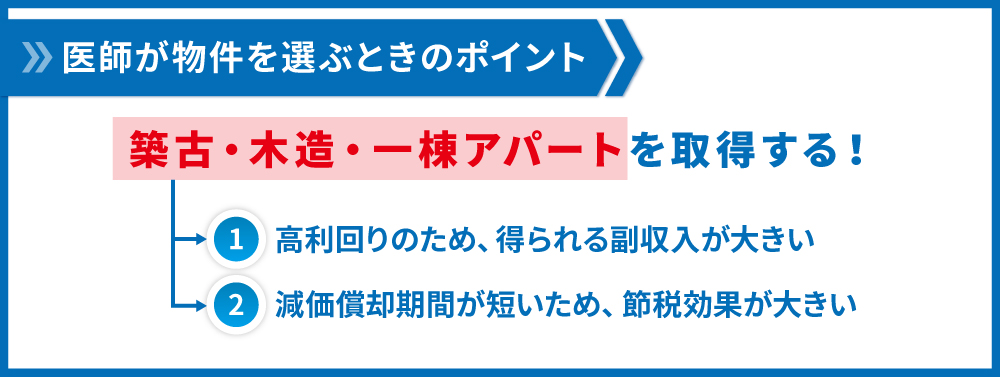

4.1.築古・木造・一棟物件を購入する

医師の方が実際に物件を購入する場合、最適なのは「築古・木造」アパートです。築古の木造アパートであれば、「副収入を得つつ」、「節税を行う」という2つのことが実現できるからです。

築古・木造・一棟物件は副収入を得られる

築古・木造・一棟物件は他の種類の物件に比べて、副収入を得られやすくなっています。なぜなら、このタイプの物件は価格が安く、利回りが高い傾向にあるためです。特に、月1万円も満たない額しか得られない区分マンションと比べると、大きな副収入を得ることができます。

築古・木造・一棟物件は節税できる

不動産投資においては、減価償却を用いて節税効果を得ることができます。減価償却費という、実際の支出を伴わない経費を計上し、それによってつくった会計上の赤字の不動産所得を本業の所得と損益通算することで所得税等の節税をすることができるのです。そして、減価償却費を大きく計上できるのは、築22年以上の築古木造物件です。これらの物件は4年間で減価償却期間が終了するため、単年度での減価償却費が大きくなるのです。

減価償却による節税については、こちらの記事も参考にしてください。

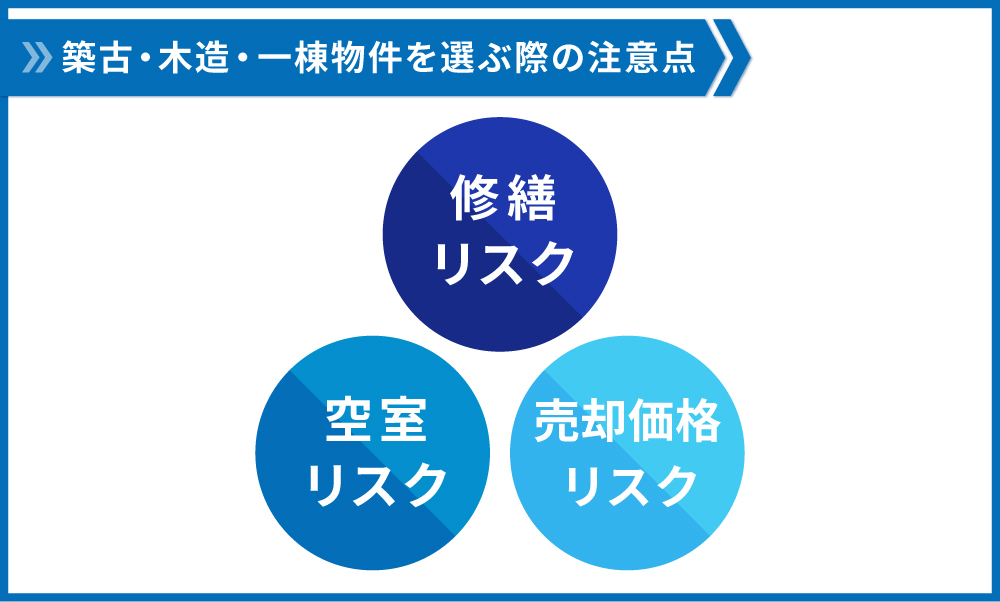

4.2.築古・木造・一棟物件を選ぶ時の注意点

そんな副収入も節税も果たせる築古・木造・一棟物件ですが、どんな物件を選んでもいいわけではありません。下記の修繕リスクや空室リスク、売却価格リスクの大小を検討した上で物件を選択しなくてはなりません。

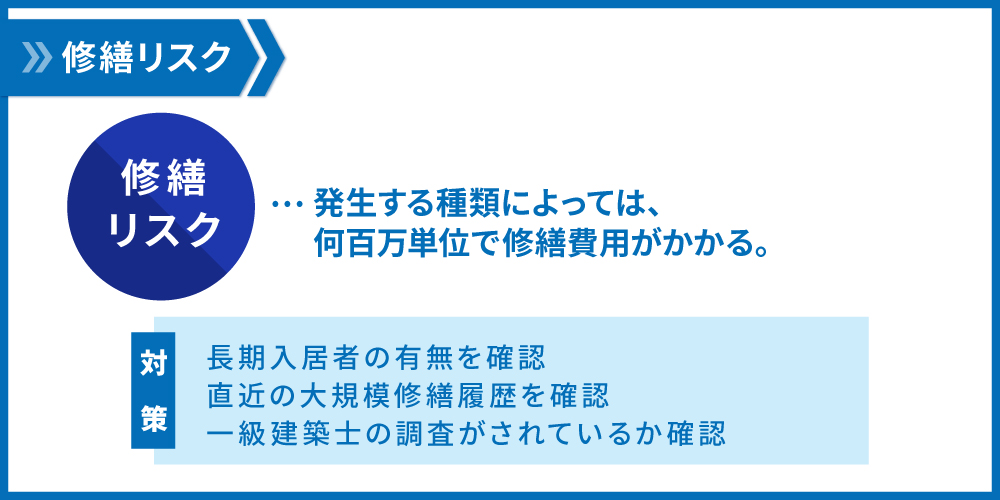

修繕リスク

中古一棟アパート投資に付随するリスクが、修繕リスクです。長期入居者が退去して室内のリフォームを行う際には20万~100万円の修繕費用が掛かります。また、10年程度の期間で行う必要のある外壁や屋上防水などの大規模修繕は何百万もの費用が必要となります。検討する物件の入居者がどれくらい長期で入居しているのか、直近で大規模修繕を実施済なのかといった点を確認しなくてはなりません。

不動産業者の中には社内に一級建築士を在籍させていて、中古アパートに建築的な観点からみたリスクがあるのかどうかを調査させているところもあります。また、万が一の際には工事費用を負担してくれるところもあります。そうした不動産業者から物件を購入するのが得策です。

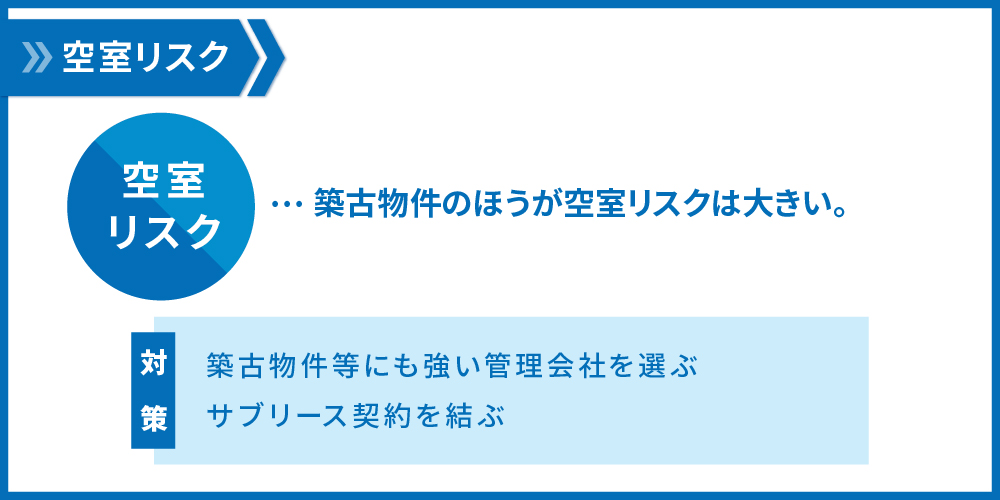

空室リスク

築古物件は、新築物件と比べると入居者からの人気は落ちます。その点を考慮しないで築古物件を購入してしまうと全く家賃収入を得られず赤字になってしまいます。築古物件で空室リスクを抑える方法は次の2つです。

①築古などの条件不利物件に強い管理会社を選ぶ

築古などの条件不利物件の入居付けは一般的なやり方では簡単ではありません。こうした物件に強い管理会社を選ぶ必要があります。管理会社の中でも、

- 管理物件の中の木造物件が多い(全体の約半分)

- 駅徒歩20分以上の物件が多い(全体の約半分)

- 築年数20年以上の物件が多い(全体の約8割程度)

- 管理物件数が1万戸を超えている

- 入居率が95%以上

こうした管理会社を選ぶといいでしょう。

②サブリース契約を結ぶ

管理会社の選び方のほかには、サブリース契約を結ぶことも空室リスクを抑える方法の1つです。サブリース契約を結べば管理会社がアパートの全部屋を一括で借り上げし、毎月固定の家賃収入を得ることができます。ただし、サブリース契約では下記のようなデメリットも存在します。

- 収益性が下がる

- 保証される家賃が一定ではない

また、サブリース契約をめぐるトラブル(家賃保証を当初の期間より短く、一方的に打ち切られる等)が生じています。その点を考慮した上でサブリース契約を結ぶ必要があります。下記の記事も参考にしてください。

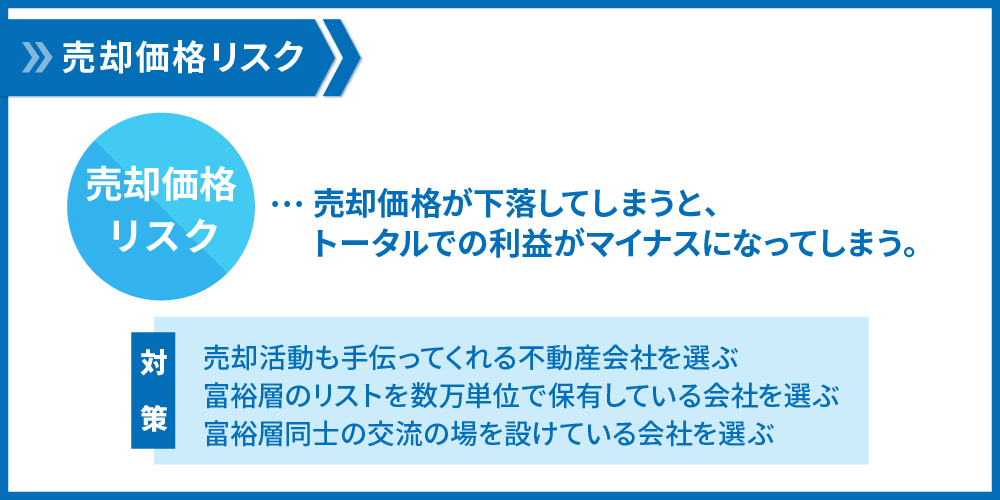

売却価格リスク

節税目的で築古・木造・一棟物件を購入する場合、減価償却期間(4年)経過後に物件を売却することになります。その際、購入したときの価格よりも売却時の価格が大きく下落してしまうと、不動産投資トータルでの利益がマイナスになってしまいます。また、築古物件の場合古ければ古いほど買い手が付きづらく、想定していた価格よりも低く物件を売らなくてはならなくなってしまう可能性もあります。これらが、売却価格のリスクです。

このリスクも、不動産会社の選び方を工夫することで低くすることができます。築古・木造・一棟物件は医師や経営者、大企業サラリーマンなどの富裕層に人気があります。そこで、

- 販売だけではなくその後の管理運営、さらに売却活動まで手伝ってくれる

- 医師をはじめ富裕層のリスト(メール会員)を数万単位で保有している

- 富裕層同士の交流の場を設けている

こうした条件を満たしている不動産会社を選ぶといいでしょう。価格の下落自体は避けられませんが、その下落幅を小さく、確実に売ることができるでしょう。

5.実際に医師が書いているオススメ不動産投資ブログ

実際に医師の方が執筆されている不動産投資ブログをご紹介します。どちらのブログも医師による不動産投資のリアルが描かれており、不動産投資をはじめるにあたり不安なことがあればこちらを参照してみるのがおすすめです。

5.1.医師が教える不動産投資

医師が教える不動産投資(http://kirinoki.net/)

東日本大震災をきっかけに自身の生き方を考え直すことになり、不動産投資を開始。RCマンション、木造、区分、そして物件の選び方や融資まで、記載が幅広い。不動産投資を始めるきっかけとなった出来事を記載した記事は読みごたえあり。

5.2.地方勤務医の不動産投資記録

地方勤務医の不動産投資記録(https://t-naka222.com/)

地方で勤務医をされている方のブログ。築古アパートを2棟保有。物件購入に至った経緯や、毎月の管理運営状況が詳細に書かれている。

6.医師向けセミナー

最後に医師の方向けのセミナーについてご紹介します。本記事でお伝えしたことをより詳しく理解する上では、不動産投資に関するセミナーに参加することがオススメです。これまで、当社では30名以上の医師の方の資産形成のお手伝いをしてまいりました。そうした医師の方の多くが当社のセミナーに参加されたことをきっかけに不動産投資の道へ進まれました。セミナーでは

- 減価償却による所得税等の節税方法

- どのように、どんな物件を取得し、買いましていくか

- 購入後の賃貸経営で利益を最大化させる方法

こうした点についてご紹介しております。

医師の方が悩まれていることや疑問に思われている点を解決させていただいております。創業15年、取引棟数1700棟の武蔵コーポレーションだからこそできるご提案をさせていただきます。セミナー詳細はこちらをご覧ください。

その他、セミナーの選び方や当社で開催しているセミナーの詳細については下記をご覧ください。

7.さいごに

ここまで、医師の方にとって不動産投資は大きな力を発揮すること、そしてパートナー選びや物件選びのポイントをお伝えしてきました。

医師の方は不動産投資を行うことで、本業に影響を出すことなく副収入を得、所得税等の節税を実現できます。適切なパートナー選び、物件選びを行って人生の安心・安定をつかんでください。

コメント