自宅や投資用不動産を購入する場合、それぞれ住宅ローン・不動産投資ローンを組むのが一般的です。これらのローンを契約する際、付帯して加入するのが「団体信用生命保険(団信)」です。

住宅ローンや不動産投資ローンを組む人のほとんどが付帯して加入するものの、団信についてきちんと理解している人は少ないのではないでしょうか。本記事では、自宅を購入する人・不動産投資を始める人向けに、団体信用生命保険の特徴やメリット、加入する際の注意点などを解説します。

目次

1. 団体信用生命保険とは

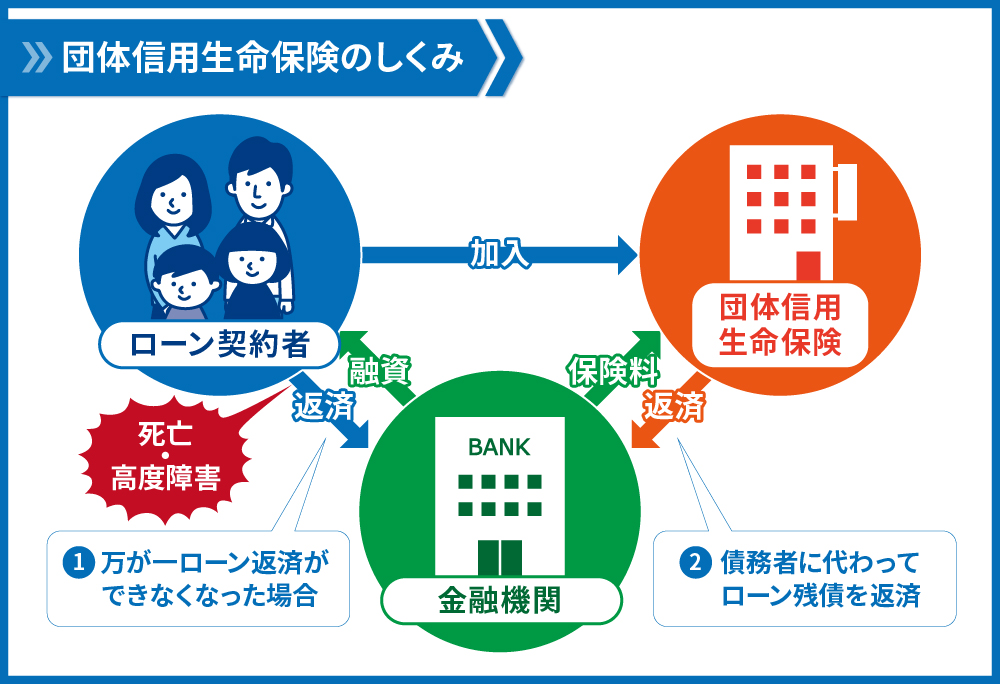

1.1. 団体信用生命保険のしくみ

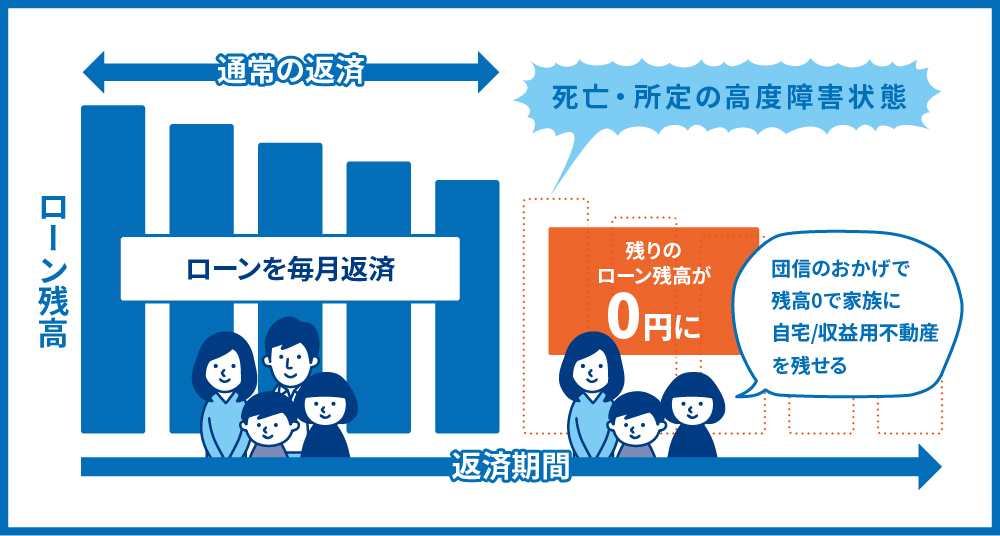

団体信用生命保険とは、ローンの返済中に万が一のことがあった(契約者が死亡したり、高度障害状態に陥ったりした)場合、保険金によって残りのローンが弁済される保険です。

団信に加入していれば、不測の事態で契約者がローンを返済できなくなっても、生命保険会社から金融機関に支払われる保険金によって残債務が返済されます。つまり、残債務なしで資産である不動産を家族に残すことができます。団信に加入していることで、住宅ローンであれば、残された家族は安心して自宅に住み続けられます。不動産投資ローンであれば、収益用不動産が残るため、残された家族はその物件を賃貸して賃料収入を、あるいは売却してまとまった資金を得ることができます。

逆に、ローン契約者が団信に加入していないと、残された家族は残債に追われて生活することになります。住宅ローンや不動産投資ローンでは、数十年の期間でローンを組むことが一般的です。その間には不測の事態に陥るリスクも十分に考えられるため、家族に安心して資産を残すために団信は欠かせない保険です。

なお、各金融機関は生命保険会社と提携して団信の商品を用意しています。ローン契約者は金融機関が提携している団信の中から選択することになるため、住宅ローンを選ぶ際には各金融機関が用意している団信も含めて検討するとよいでしょう。

1.2. 団体信用生命保険と一般的な生命保険の違い

住宅ローンや不動産投資ローンを組む際に加入することが多い団体信用生命保険ですが、すでに一般的な生命保険に加入しているという方も多いのではないでしょうか。本章では、団信と一般的な生命保険の違いを解説します。

| 団体信用生命保険 | 一般的な生命保険 | |

|---|---|---|

| 保険料 |

・ローンの金利に含まれている ・年齢にかかわらず金利・保険料率が一定 ・ローンを返済して残債額が減っていくにつれて保険料が下がる |

・支払い方法を選べる

・加入時の年齢が高いほど保険料が高くなる ・保険料が契約時から変わらない |

| 保険金 | 死亡・高度障害状態等になった時点でのローンの残債額が完済される (保険金は一定ではなく、経年とともに減少していく) |

契約時に定めた一定金額が保険金として支払われる |

| 生命保険料控除 | 対象外 | 対象 |

| 保険期間 | ローンを完済した時点で保険期間が自動的に終了する | 契約期間中は保障が続く |

保険料

一般的な生命保険では通常、保険料の支払い方法を「一時払い」「月払い」「年払い」などから選択することができます。一方で団信の場合、保険料はローンの金利という形で支払います。2章で解説しますが、通常の団信であれば、保険料はローンの金利にすでに含まれています。通常の団信に特約を付ける場合には、ローン金利に特約分の金利を上乗せして支払うことになります。

また、一般的な生命保険では、加入時の年齢に応じて保険料が変わり、加入時の年齢が高いほど保険料も高くなります。一方、団信は年齢にかかわらず金利・保険料率が一定です。年齢が高い人にとっては、団信はお得な保険といえるでしょう。

なお、一般的な生命保険は基本的に保険料が契約時から変わらないのに対し、団信は保険料を金利として支払うため、ローンを返済して残債額が減っていくにつれて保険料は下がります。

保険金

一般的な生命保険では、契約時に定めた一定金額が保険金として支払われます。「一括で〇千万円」、「毎月〇万円」といった形で保険金を受け取ります。一方で団信では、被保険者が死亡・高度障害状態・指定の疾病による所定の状態等になった時点でのローンの残債額が完済されます。つまり、団信の場合には保険金は一定ではなく、経年とともに減少していきます。

なお、団信は保険期間中に死亡・高度障害状態・指定の疾病による所定の状態等になった場合のみ、保険金が支払われます。満期保険金は支払われない「掛け捨て型」の保険です。

生命保険料控除

一般的な生命保険では、生命保険料控除の対象となり、最大で年間4万円が所得から控除されます(平成24年1月1日以後に加入した生命保険の場合)。しかし、団信の場合は保険料控除の対象にはなりません。

なお、一般的な生命保険(平成24年1月1日以後に契約した生命保険)の控除額は、下記の通りです。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

生命保険料控除について詳しくは、国税庁HPをご覧ください。

保険期間

一般的な生命保険では、契約期間中保障が続きます。終身保険の場合には、一生涯にわたって保障されます。一方で団信では、ローンを完済した時点で保険期間が自動的に終了します。

2. 団体信用生命保険の種類

団体信用生命保険には、いくつかの種類があります。加入時に選択した団信の種類によってローン金利が決まるため、各種類の保障内容をきちんと理解しておくとともに、支払うことになる保険料の総額を計算しておくことも重要です。ローン契約時に選択した団信は、借入後に種類を変更することはできないため、慎重に選択しましょう。

団信の代表的な種類は以下の通りです。

- 通常の団体信用生命保険

- 三大疾病特約付き団体信用生命保険

- 八大疾病特約付き団体信用生命保険

通常の団体信用生命保険に特約を付加することで、金利が上乗せされていきます。本章では、それぞれの保険の保障内容や特徴を解説します。

2.1. 通常の団体信用生命保険

被保険者(ローン契約者)が死亡もしくは高度障害状態になったときに、保険金によって残債が完済されます。なお、高度障害状態とは、病気や怪我等により身体機能が重度に低下している状態であり、具体的な基準は生命保険会社ごとに定められています。

一例として、住宅金融支援機構による高度障害状態の定義を示します。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの(注1)

- 中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの(注2)

- 胸腹部臓器に著しい傷害を残し、終身常に介護を要するもの(注2)

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

(注1) 「そしゃくの機能を全く永久に失ったもの」とは、流動食以外のものは摂取できない状態で、その回復の見込みのない場合をいいます。

(注2) 「常に介護を要するもの」とは、食物の摂取、排便・排尿・その後始末、及び衣服着脱・起居・歩行・入浴のいずれもが自分ではできず、常に他人の介護を要する状態をいいます。

参考:住宅金融支援機構HP

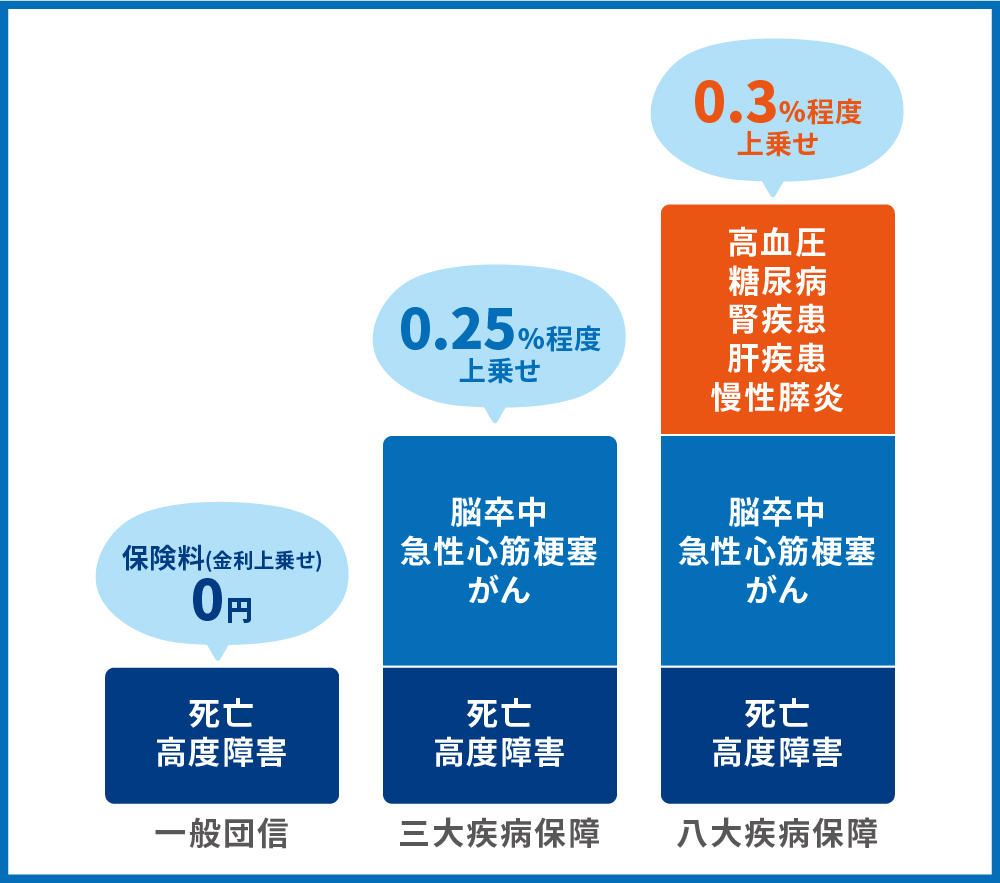

基本的に、通常の団信は住宅ローン・不動産投資ローンに含まれているため、ローン金利の上乗せはありません(0円で加入できます)。こちらに以下で解説する様々な特約を付けると、金利が上乗せされていきます。

2.2. 三大疾病特約付き団体信用生命保険

通常の条件である「死亡もしくは高度障害状態」に加え、三大疾病(がん・急性心筋梗塞・脳卒中)によって所定の状態になった場合にも、保険金によって残債が完済されます。なお、保険金が支払われる条件は、生命保険会社によって定められています。単に上記疾患に罹患しただけでは支払われない場合もあるため、注意が必要です。

金融機関によって異なりますが、通常の団信に金利を0.25%程度上乗せることで、三大疾病まで保証される場合が多いです。

2.3. 八大疾病特約付き団体信用生命保険

死亡もしくは高度障害状態および三大疾病に加え、さらに5つの重度慢性疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)によって所定の状態になった場合にも、保険金によって残債が完済されます。こちらも三大疾病特約付き団体信用生命保険と同様に、保険金が支払われる条件が生命保険会社によって定められています。

金融機関によって異なりますが、通常の団信に金利を0.3%程度上乗せることで、三大疾病まで保証される場合が多いです。

2.4. 病気以外を保障する団信もある

上記のような病気のリスク以外を保障する団信もあります。例えば、火災・地震・自然災害などを保障範囲とするものや、倒産やリストラといった非自発的理由による失業を保障するものもあります。自身の状況に応じて保障内容を見極め、適切な団信を選びましょう。

3. 団信に加入する際の注意点

本章では、団信に加入する際に注意が必要な点を解説します。

3.1. 健康状態が悪いと加入できない場合がある

団信に加入する際には、健康状態を告知する必要があります。審査基準は金融機関によって異なりますが、告知内容によっては団信への加入を断られる場合もあり、ローン自体を組めなくなる可能性もあります。

健康上の理由で団信に加入できない場合の対処法をいくつか紹介します。

ワイド団信に加入する

ワイド団信(正式名称:加入条件緩和割増保険料適用特約付団体信用生命保険)は、健康上の理由で通常の団信に加入できなかった人向けの商品です。ワイド団信は通常の団信よりも加入条件が緩いため、持病等がある人でも加入できる可能性があります。保障内容自体は通常の団信と変わりません。

しかし、加入条件が緩い分通常の団信よりも金利が上乗せされるため、返済負担が大きくなる点には注意しましょう。多くの金融機関では、ワイド団信は通常の団信に金利0.3%ほどが上乗せされます。また、すべての金融機関がワイド団信を取り扱っているわけではない点にも注意が必要です。

フラット35を利用する

フラット35は住宅金融支援機構と民間金融機関が提携して融資を行うローンで、団信への加入が必須ではなく、任意です。そのため、健康上の理由で団信に加入できない方でもローンを組むことができます。フラット35で団信なしのローンを組む場合の借入金利は、「通常のフラット35の借入金利-0.2%」です。

しかし、団信のない住宅ローン・不動産投資ローンは、契約者に万が一の場合があった場合に残債額がすべて残ります。残債が支払えない場合には自宅や投資用不動産を手放さざるを得ないため、リスクが大きいことを認識しておきましょう。フラット35で団信なしのローンを組む場合でも、他の生命保険でリスクに備えることをおすすめします。健康面に問題がある人でも加入しやすい「引受緩和型保険」があるため、加入できるか確認するとよいでしょう。

配偶者の名義でローンを組む

団信やワイド団信に加入できない場合、ローン契約者を配偶者に変更するという対処法もあります。ただし、配偶者自身も給与所得者であり、住宅ローンの審査に通過できる場合のみ有効な対処法です。

3.2. 団信ではカバーできないリスクも多い

団信の保障内容は、それほど充実しているとはいえないケースが多いです。通常の団信では、死亡・高度障害状態になった場合しか保険が適用されません。特約を付けることで三大疾病や八大疾病のリスクも一部カバーできますが、保険適用の条件が定められているため、これらの疾病に罹患しても保険金が支払われない可能性もあります。

また、死亡や高度障害状態、上記の疾病以外にも、ローンを支払えなくなるリスクはあります。病気や怪我によって長期間にわたって働けなくなり収入が減った場合、一般的な団信では保険金が支払われません。このようなリスクに備えるため、団信とは別に就業不能保険に加入することを検討してみるのもよいでしょう。

3.3. 通常の生命保険と保障が重複していないか見直しが必要

住宅ローンで団信に加入する以前に民間の生命保険に加入していた場合、団信と生命保険の保障内容が重複している可能性があります。民間の生命保険加入時に、被保険者が死亡した際の遺族の住居費を含めて保険金を設定していた場合には、住宅ローンの団信と内容が重複しています。余分な保険料を支払っており、保険料を節約できる可能性があるため、すでに加入している生命保険の内容を見直すことをおすすめします。

3.4. 複数の団信に加入することもできる

団信はローンを組むごとに加入できるため、複数の団信に加入することが可能です。したがって、マイホームを購入する際に団信に加入した上で、不動産投資をする際に団信に加入することもできます。また、不動産投資で複数の物件を購入する際にも、その都度団信に加入することができます。

3.5. 必ずしも団信に加入しなくてもよい

多くの金融機関で住宅ローンを組む際、団信への加入が義務付けられています。一方で、前述したフラット35では団信に加入しなくてもローンを組むことができます。健康上の理由で団信に加入できず、フラット35で団信なしのローンを組むというパターンもありますが、健康ではあるものの意図的に団信に加入しないという選択もできます。

団信なしのフラット35であれば、通常よりも低い金利でローンを組むことができます。団信に加入しないのはリスクもありますが、特約によって支払う保険料が高額になる点や保障内容が限定的な点、返済が進むにつれて保険金が少なくなる点などはデメリットともいえます。

基本的には団信に加入することをおすすめしますが、場合によっては団信に加入しないという選択も検討すべきです。以下のような人は、団信に加入しないことを検討してみてもよいでしょう。

年齢が若く健康で、ローン期間も短い人

団信は年齢にかかわらず保険料が一定という特徴があります。一般的な生命保険では加入時の年齢が低い人ほど保険料は下がるため、若い人にとって団信はあまりお得な保険ではありません。

若くて健康的な人、さらにローン期間が比較的短くローン期間中に死亡・高度障害状態になるリスクが低いと考えられる人であれば、団信に加入しないという選択肢もあり得ます。ただし、団信に加入しない場合も、一般の生命保険である程度のリスクに備えることをおすすめします。

独身の人や、団信に加入しないことについて家族の同意を得ている人

団信の大きなメリットは、ローン残債が免除されることで残された家族に安心して資産を残せることです。そのため、家族がいる人であれば、基本的には団信に加入することをおすすめします。

しかし、独身の人であれば資産を家族に残す必要はないため、団信に加入しないことで保険料を節約するという選択もできるでしょう。

また、家族がいる人でも、ローン契約者が死亡した場合は今の住宅を手放すことに家族が同意している場合などは、団信に加入しなくてもよいでしょう。

4. まとめ

住宅ローンや不動産投資ローンを組む際に加入する団体信用生命保険について解説しました。団信はローン契約者に万が一のことがあっても、家族に安心して資産を残せる保険です。

団信の内容は金融機関ごとに異なるため、ローンを組む際には団信も含めて検討しましょう。また、自分の状況と合わせて特約の有無についても検討することが必要です。

場合によっては団信に加入しないという選択肢もあるため、団信の特徴をしっかり理解し、自分の状況に適した選択をしましょう。

〇不動産投資の概要については、こちらの記事で解説しています。

コメント