「今の自分の年齢で、不動産投資を開始できるのだろうか」

社会人になったばかりの20代の方、あるいは定年退職したばかりの60代の方で、不動産投資を検討されている方なら、このようなお悩みを持っているのではないでしょうか。

不動産投資をはじめる上で、「〇歳~〇歳でなければ投資をしてはいけない」という制限はありませんが、不動産投資を始めるのにベストな年齢は「40代」です。

20代・30代の方は年収や金融資産があまり多くありません。そのため、金融機関の融資審査に通りづらく、物件を買うのが難しくなっています。

その一方で50代以上になると、別の問題も発生します。不動産投資のローンは30年以上の長期になることもありますが、完済時の年齢がだいたい80歳以上になると、金融機関からの審査に悪影響が出てしまいます。具体的には融資の期間が短くなり、最終的により多くの自己資金(頭金)を用意する必要が出てきます。

40代の方であれば年収・金融資産が多い人が多く、また高齢でないため金融機関に融資期間を短縮される可能性も少なくなります。そのため、不動産投資を始める上では40代がオススメです。

もっとも、40代以外の人が一切不動産投資をできないわけではありません。

実際、私たちのお客様でも40代以外の方が多くいらっしゃいます。

この記事では、

- 不動産投資を始めるのにベストな年齢

- 物件を購入されている方の年齢層データ

- 年代別不動産投資に関するアドバイス

これらについてお伝えします。

目次

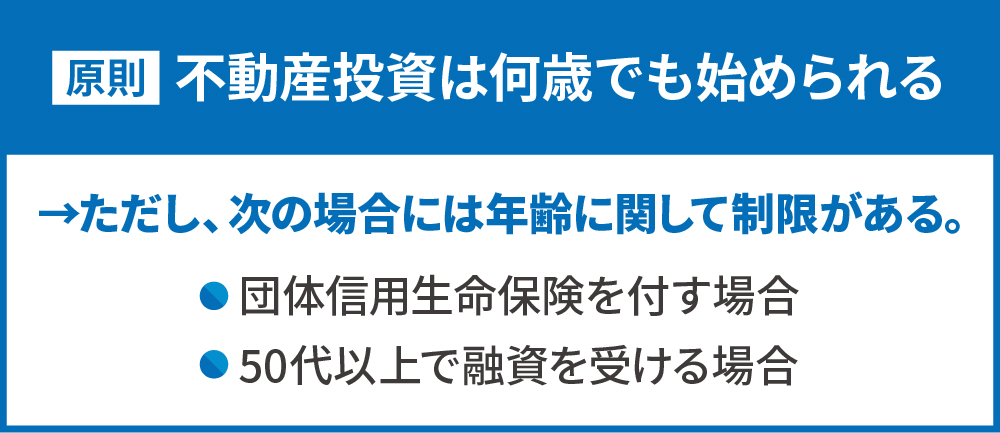

1. 不動産投資は原則何歳でも始められる

原則として、不動産投資は何歳でも始められます。

物件を現金で購入する場合は当然何歳でも購入することができます。

アパートローン等を活用して物件を購入する場合も、明確に「申込は〇歳以下」「融資完済年齢が〇歳以下」といったラインがあるわけではありません。

ただし、団体信用生命保険(団信)を利用する場合や、50代以上の方の場合は、融資の活用に制限が出てきます。

1.1. 団信をつけるなら年齢制限あり

団体信用生命保険(団信)を利用する場合は、年齢により制限が存在するので注意が必要です。具体的には、ローンの完済年齢が一定のライン(80歳や82歳など)を超える場合に、一定のラインになるまで融資期間が短くなることがあります。

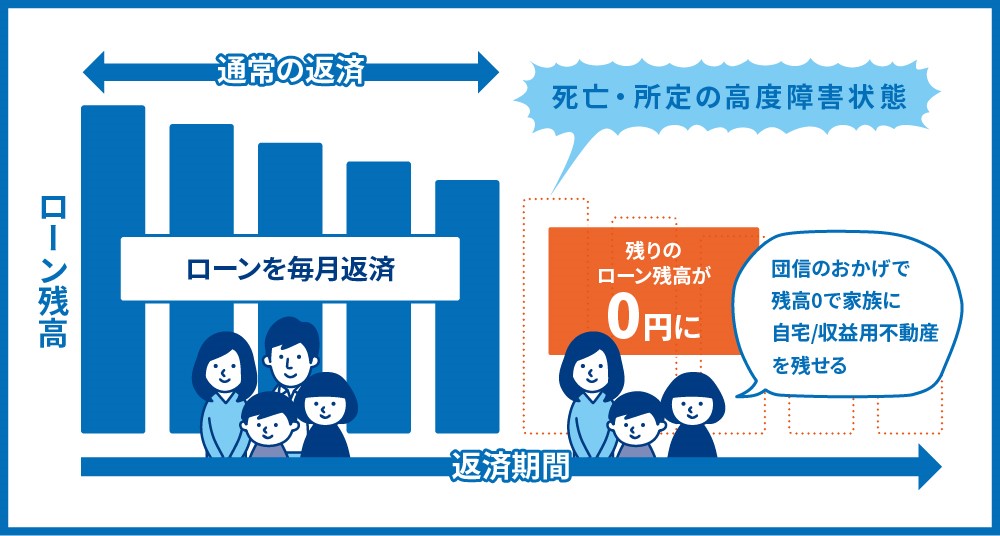

団体信用生命保険(団信)とは、ローンの返済中に万が一のことがあった(契約者が死亡したり、高度障害状態に陥ったりした)場合、保険金によって残りのローンが弁済される保険です。

団信に加入していれば、不測の事態で契約者がローンを返済できなくなっても、生命保険会社から金融機関に支払われる保険金によって残債務が返済されます。つまり、残債務なしで資産である不動産を家族に残すことができます。団信に加入していることで、収益用不動産が残るため、残された家族はその物件を賃貸して賃料収入を、あるいは売却してまとまった資金を得ることができます。

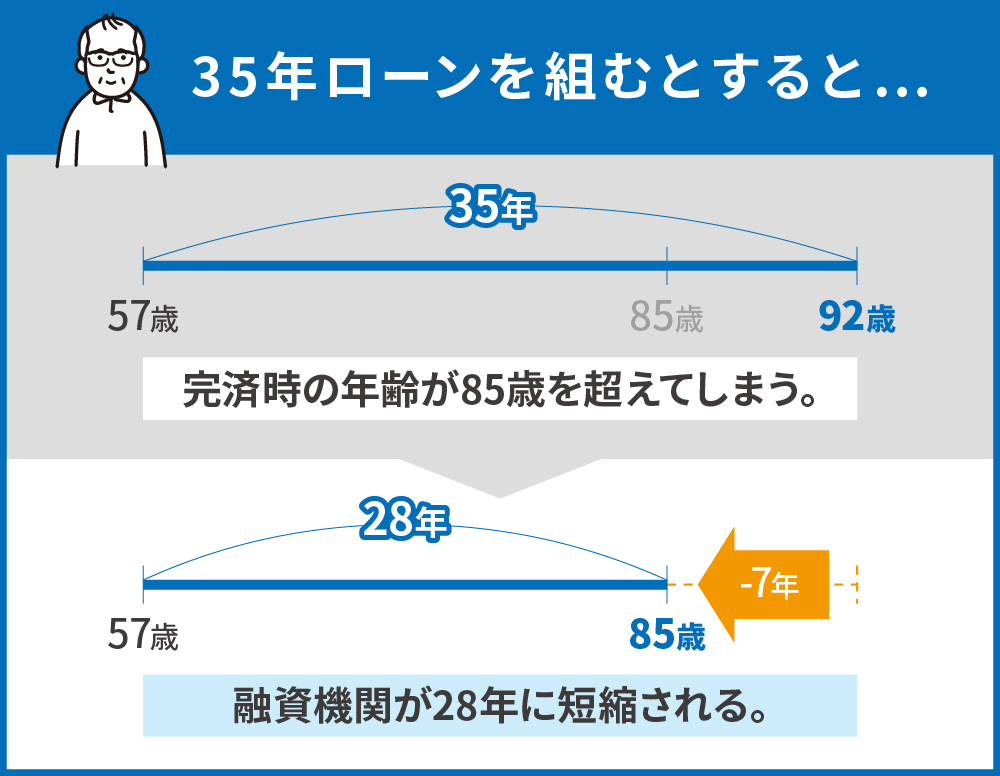

そんな団信ですが、高齢の方については制限が発生します。団信を利用して物件を購入する場合、融資完済時の年齢が82歳や85歳になるように融資をする金融機関が多いようです。

もっとも、こうした制限に引っかかったからといって、融資が全く出ないわけではありません。金融機関によって対応は異なりますが、完済時年齢が82歳や85歳以下になるように、融資期間の調整を行う場合もあります。

例えば57歳の人が35年ローンを組むとして、完済時の年齢は92歳になってしまいます。融資完済時年齢が85歳に設定している場合、これを超えてしまいます。そこで、融資期間を28年に調整することで完済時年齢を85歳に収まるようにする、といった具合です。

この融資期間の調整をすることで、短期間で融資を返済しなければならなくなるため毎月の返済額が増加し、物件から得られるキャッシュフローが悪化します。その対策として、自己資金を通常より多く求められる可能性が出てきます。

このように、比較的年齢が高めの方(50代後半~)は融資期間が短くなり、自己資金がより多く必要になる可能性があります。

なお、団体信用生命保険についてはこちらの記事で詳しく解説しています。

1.2. 団信がなくても、50代以上は始めづらくなる

ここまで団信を利用する場合の制限についてお伝えしました。団信を利用しない場合は上記のような明確な制限はないようです。しかし、50代以上のような比較的年齢の高い方は不動産投資を始めづらくなると言えます。

融資審査においては、融資完済年齢が一定の年齢(例えば、80歳)以下になるように融資期間を調整することがあります。

例えば、年齢55歳の方がアパートローンを受ける場合、融資完済年齢が80歳と設定されていれば、ローン期間は25年とするようなイメージです。

これにより、高齢になればなるほど融資期間は短くなっていきます。40代以下の方はあまりこれによる影響を受けませんが、50代以上の方はこうした制限に引っかかって融資期間が短くなる可能性があります。

団信をつける際の制限同様、融資期間が短くなることで、結果として必要になる自己資金が多くなってしまいます。

このように、団信を利用しない場合でも、年齢が高い方は融資に制限が出る可能性があります。

1.3. 不動産投資を始めるのにベストの年齢は40代

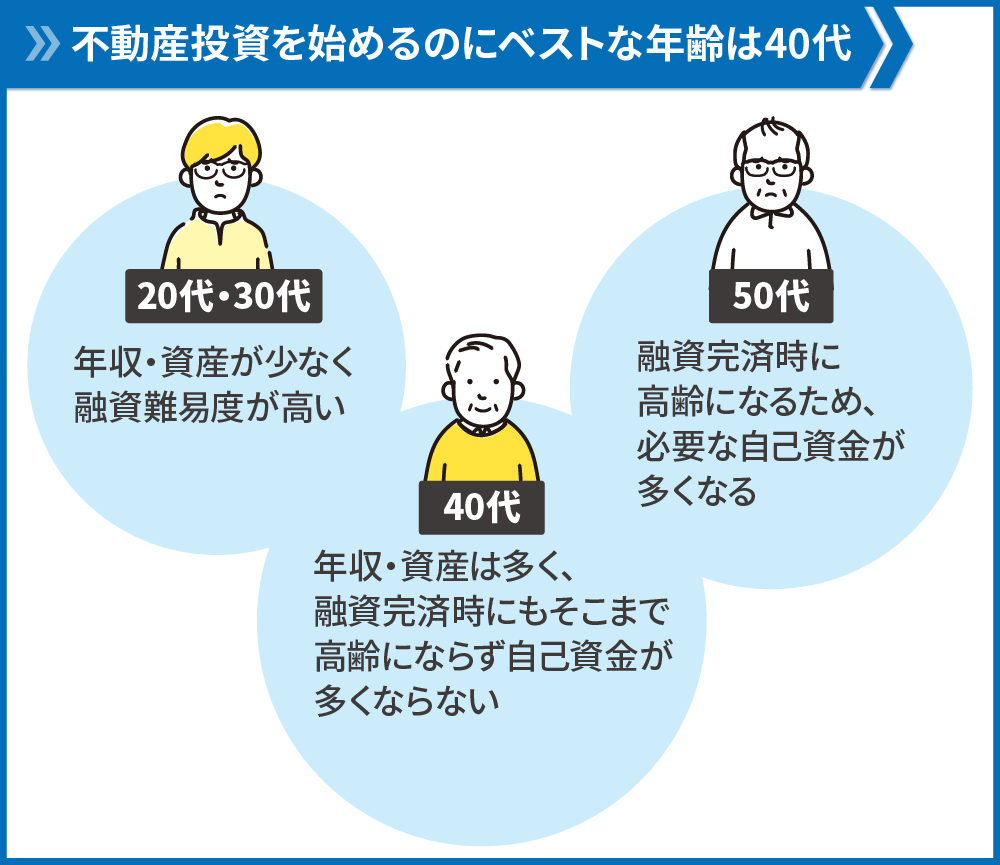

ここまで不動産投資を始める上での年齢制限についてお伝えしました。結局、不動産投資を始めるのにベストな年齢は40代であると言えます。

50代以上の方はここまでお伝えしてきたように、融資期間が延びない関係で自己資金が多く必要になってしまいます。

その一方で、20代・30代の方は年収がまだ低めであることや、金融資産が溜まっていない場合が多いことから、融資を受ける上で金融機関から評価されづらくなっています。

40代の方であれば、年齢制限による融資期間の短縮がなく、また年収や金融資産も向上しているため、不動産投資を開始するのに最も適した年齢と言えます。

とはいえ、40代であれば必ず不動産投資を始められるかといえば、そうでもありません。金融機関の融資審査を経て、「この人なら貸しても問題ない」と思ってもらえることが必要です。

次のような場合は融資を受けられず、不動産投資を始められない可能性もあります。

- 年収が高くない(年収1000万円以下)

- 金融資産が多くない(資産2000~3000万円程度は欲しい)

- 勤続年数が短い(2年未満)

- 借入総額が多い(年収に対して10倍以上)

2. 不動産投資をしている人の年齢層

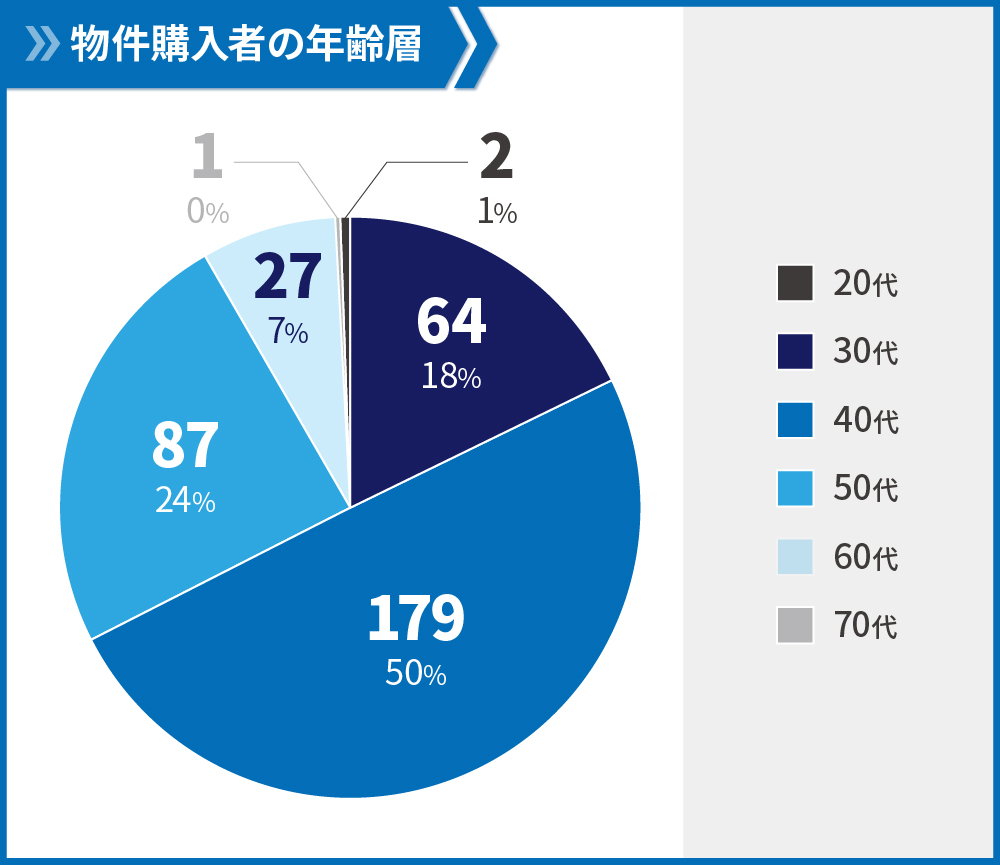

ここでは、私たち武蔵コーポレーションで物件を購入された方の年齢層をお伝えします。

- 20代 … 1%

- 30代 … 18%

- 40代 … 50%

- 50代 … 24%

- 60代 … 8%

- 70代 … 0%(0.3%)

私たちは主に中古一棟アパートを取り扱っていますが、年齢層としては40代が約半数を占めることがここからわかります。次いで50代が24%、30代が18%と多くなっています。

私たち武蔵コーポレーションでは主に年収2000万円以上の富裕層の方とお取引をしておりますので、年収が上がる40代の方がお客様として多くなっています。

区分マンション投資を扱う会社ではまた別の傾向が出てきますので、参考としてご覧ください。

3. 年代別・不動産投資を検討している方へのアドバイス

この章では、各年代で不動産投資を検討している方に向けて、アドバイスをお伝えします。

3.1.20代~30代

20代~30代のうちは、年収などの属性を上げることを考えてみましょう。

私たちがオススメする一棟アパート投資を進める上では、年収1000万円以上が必要になってくるからです。

逆に言えば、20代~30代でも年収1000万円以上であれば不動産投資に取り組むことが可能になってきます。

私たちから物件を購入された20代~30代前半の方もいらっしゃいますが、いずれも年収は1000万円以上となっています。

一棟アパート投資をオススメする理由や、不動産投資において必要な年収については、こちらの記事をご覧ください。

「ワンルームマンション投資ならできるでしょ」とお考えの方もいらっしゃるかもしれません。たしかに、ワンルームマンション投資であれば年収500万円程度で購入可能になってきます。しかし、ワンルームマンション投資を私たちはオススメしていません。この投資は儲からないからです。儲からないどころか、赤字になって手出しが発生する可能性もあります。詳しくはこちらの記事をご覧ください。

「まだ年収は高くないけど、早いうちから不動産投資に触れたい」という方については次のような投資を検討してみましょう。

- 不動産クラウドファンディング(1万円~)

- REIT(5万円程度~)

- 不動産小口化商品(50万円~)

いずれも実際に不動産を丸々一棟所有するわけではありませんが、それに近い形で不動産から収益を得ることができます。

3.2.40代

1章でもお伝えした通り、40代の方は不動産投資を始める上でベストな年齢です。年収が20代や30代に比べると上がっていることや、それに伴い金融資産が蓄積されていることで、金融機関からの属性評価が高まりやすいからです。

ただし、次のような場合は融資を受けられず、不動産投資を始められない可能性もあります。

- 年収が高くない(年収1000万円以下)

- 金融資産が多くない(資産2000~3000万円程度は欲しい)

- 勤続年数が短い(2年未満)

- 借入総額が多い(年収に対して10倍以上)

もしこうした条件に引っかかってしまったら、それぞれの課題を解決する形で自身の属性を上げることを目指しましょう。

逆に属性が問題なければ、一棟アパート投資への投資を検討するといいでしょう。3.1.でも記載しましたが、ワンルームマンション投資ではなく一棟アパートへの投資を私たちはオススメしています。

その理由については、こちらの記事をご覧ください。

3.3.50代

50代前半の方については、3.2.でお伝えしたような40代の方と同じことが言えます。つまり属性について問題がなければ、不動産投資を開始するのに適した年齢だということです。

その一方で、50代後半の方については事情が変わってきます。定年退職の時期がそう遠くないことや、40代の方に比べると年齢も上がってくるため、金融機関からの審査が厳しくなってきます。

そうしたことから、40代・50代前半の方よりも多くの自己資金を用意する必要が出てきます。物件価格の3割以上の資金は用意しておくといいでしょう。

3.4.60代以降

60代の方についてはより融資が厳しくなります。多くの場合で、現金で物件を購入します。これまで仕事をする中で積み上げた資産や、退職金として得たまとまったお金で物件を購入するような形です。

(オーナー社長など、地元の信用金庫との付き合いが深いような方については、60代でも好条件で融資を受けられるケースがあります)

60代の方の不動産投資は副収入目的のほか、相続税対策として物件を購入される方が多いです。資産として保有しているお金を不動産に変えることで、相続税評価額を下げて相続税を節税することができます。

この点については、こちらの記事もあわせてご覧ください。

4.おわりに

今回は不動産投資と年齢の関係についてお伝えしました。

不動産投資を始めるのにベストな年齢は40代です。それ以上、それ以下の年代の方でも不動産投資を始めること自体は可能ですが、融資の難易度が上がります。

40代の方で、年収・金融資産に余裕のある方はぜひこちらの記事も併せてご覧ください。

コメント