価格が安い、フルローンが出るといった理由から、サラリーマンを中心に人気のあるワンルームマンション投資。「年収500万円でも取り組める」と謳う投資家や不動産会社の記事を見かけたこともあるのではないでしょうか。高額な一棟アパートやマンションには手が出せなくても、手軽に資産を増やせる方法として多くの方が取り組んでいます。

先にお伝えすると、私はワンルームマンション投資をおすすめしません。

なぜなら、毎月200名以上の投資家がお越しになる弊社の投資相談で、

「ワンルームマンション投資をよく考えずに購入して後悔している」

とおっしゃる方が後を絶たないからです。具体的に、月に5人以上はいらっしゃるでしょうか。

価格の安さやフルローンが出るという、一見魅力的に見えるワンルームマンション投資には、実は大きな落とし穴があります。

- 空室で家賃収入ゼロになりやすい

- 家賃保証の内容が想定と違う

- 収支が赤字の重大さに気づきにくい

- 保険代わりとしては不十分

- 節税効果は小さい

新築ならいいの?中古なら?と疑問に思う方もいらっしゃるかと思いますが、新築区分マンションは、新築時期からの価値下落が大きく売りたくても売れない、また中古区分マンションは空室リスクが大きい、などと、どちらにせよデメリットが大きくそもそも区分マンション投資自体をおすすめできません。

特に、「区分マンションを購入すると節税になりますよ」という営業トークをする不動産業者には気を付けてください。区分マンションはその構造上減価償却費をとりづらいため、節税効果は期待できません。

逆にいうと、減価償却費がとりづらいにも関わらず会計上赤字をつくれてしまうということは、収益性が低すぎるといえます。

このように、ワンルームマンション投資の営業マンがよく使う営業トークについての考察もありますので、ぜひ参考にしてください。

また、記事の最後には、不動産投資の先輩が後悔した内容を知ることで、これから同じように不動産投資で後悔する人をひとりでも減らすことができればという思いで、当社のオーナー様や投資相談にお越しになられた投資家様の3つの失敗談を記載しました。

この記事を読んで一人でも不動産投資で失敗する人が減ることを願っています。

不動産投資の主な種類一覧表

| 区分 | 1棟物 | その他 |

| ワンルームマンション | アパート マンション |

戸建て賃貸 賃貸併用住宅 シェアハウス |

目次

1.ワンルームマンション投資とは

マンションの1部屋を購入し、第三者(入居者)に貸し出して、入居者から毎月の家賃収入を得る投資方法です。

以下で利益を得る仕組みと注意点をお伝えします。

1.1.利益を得る仕組み

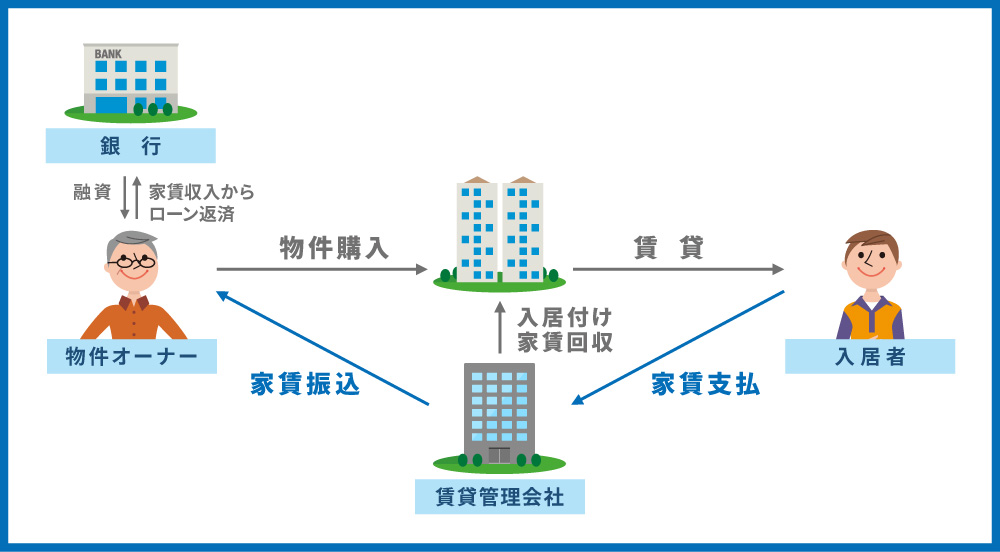

購入したワンルームマンションを第三者(入居者)に貸し出して、入居者から毎月の家賃収入を得ることで利益を得ます。下記の図をご覧ください。

家賃収入で利益を得る仕組み

ワンルームマンション投資は銀行からお金を借りて購入する場合が多いです。

そのため、入居者から得た家賃収入から月々の銀行への返済額を差し引いた額が利益ということになります。

家賃収入の他にも、物件を売却する際に物件購入時よりも高値で売ることができれば、その差分利益を得ることができます。

1.2.意外と運営費用がかかるワンルームマンション投資

ここで気を付けたいのが、入ってきた家賃収入から銀行への返済額を差し引いた額が全て手元に残るわけではないということです。

例えば、家賃が10万円のワンルームマンションを購入したとして、

この10万円全てが収入となるわけではありません。

不動産投資を副業的に行う人は、毎月部屋を不動産会社に管理してもらう管理費用がかかります。また、退去が出た際には原状回復費用(クロスの張り替えなど)がかかりますし、次の入居者募集のために手数料も必要になります。そのほか火災保険等の各種保険料や固定資産税等の年間を通してかかる費用もあります。

家賃収入から上記のような費用を差し引いた残りの金額が実際に手元に残る金額になるのです。

以下にワンルームマンション経営での収入となる項目と支出となる項目をまとめたので参考にしてください。

ワンルームマンション経営で収入となる項目

・家賃

入居者から毎月受け取る家賃がオーナーの主な収入となります。

・礼金

入居契約を結んだ人が、物件を貸してくれるお礼という意味合いでオーナーに支払うものです。

退去時に返却する「敷金」とは違い、礼金は返却しない性質のものです。

・更新料

入居契約は一定期間(多くの場合2年)ごとに更新しますが、更新の際にオーナーが入居者から受けとります。

※サブリース契約の場合、入居者と賃貸借契約を締結するのはあくまでもサブリ―ス業者なので、礼金や更新料を受け取ることができるのはサブリース業者となります。

ワンルームマンション経営で支出となる項目

・賃貸管理会社への管理費用

マンションの管理会社に賃貸管理業務を委託した場合、管理費用がかかります。

一般的に管理費用は月々の家賃収入の3%~5%です。

・固定資産税、都市計画税

物件を所有していることで、固定資産税や都市計画税を支払う義務が出てきます。

一般的に6月・9月・12月・2月の年4回に分けて支払います。

・保険料

リスクに備えるための火災保険、地震保険、賠償責任保険などの保険加入の費用がかかります。

対象となる物件や保険への加入期間によって金額が変わります。

・修繕費用

外壁のひび割れ、塗装の剥がれの補修や照明器具などの交換にも費用がかかります。

・ローン返済

不動産投資ローンを利用している場合は、ローンの返済を行わなければなりません。

借入金額と借入期間、金利によって月々の返済額が変わります。

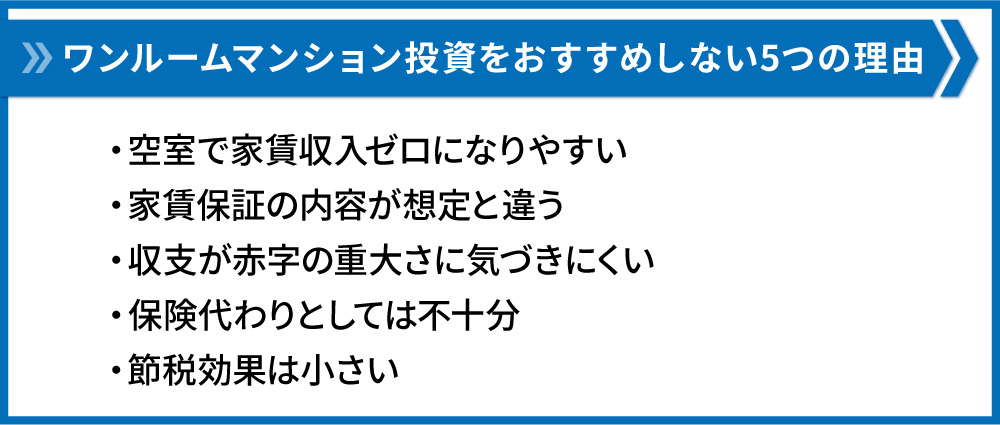

2.ワンルームマンション投資をおすすめしない5つの理由

始めやすい価格帯であることや銀行からの借入ハードルが比較的低いことから、サラリーマンを中心に人気のあるワンルームマンション投資ですが、当社ではワンルームマンション投資はおすすめしていません。

2.1.空室で家賃収入ゼロになりやすい

ワンルームマンション投資はその名の通り、マンションの1室を購入し、その部屋を貸し出して家賃収入を得ます。

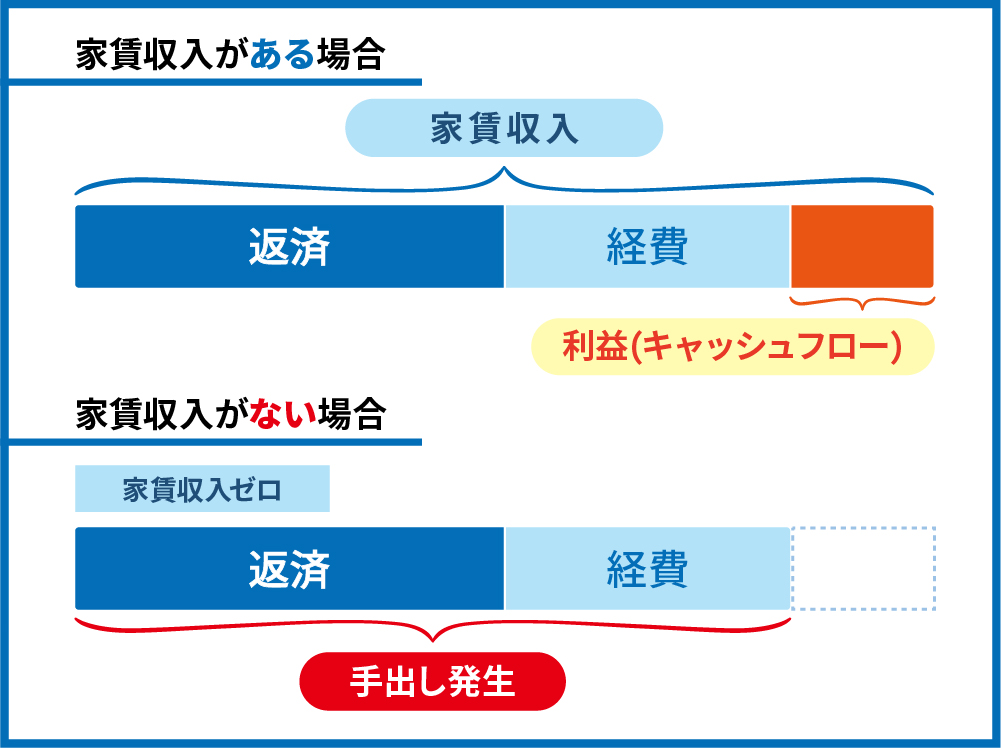

しかし、万が一その部屋になかなか次に住んでくれる人が見つからなかった場合、家賃収入はゼロになります。

家賃収入がゼロでも不動産会社への管理費用や銀行へのローン返済はなくなりませんので、下記の図のようにこれまで家賃収入でまかなっていた支出を全て自身で支払わなければならなくなります。

一方で、1棟アパート・マンションであれば、物件価格はワンルームマンション投資と比べて高くなるものの、部屋が複数あるため、家賃収入を1部屋に依存せずに済み、空室リスクの分散が期待できます。

2.2.家賃保証の内容が想定と違う

上記のような空室リスクに備えて家賃保証(サブリース)をつけている不動産業者もあります。

確かに、家賃保証があれば安心ではあるのですが、注意すべきはその保証内容にどれだけの信ぴょう性があるか?です。

例えば、契約の際わざとオーナーに分かりづらいように表記して家賃保証付の契約をし、実際に保証が必要になると保証期間が当初より短くなっていたり、保証金額が低くなっていたりするケースが考えられます。

このようなケースは保証内容に注意をして契約をすれば防ぐことができますが、最も恐ろしいのは、家賃保証をすると言っていた会社が倒産することです。

記憶に新しいかぼちゃの馬車問題では、上記のように家賃保証をするはずだった会社が倒産したことで家賃保証を受けられなくなったオーナーが、月々のローン返済を自身でまかないきれず自己破産をするような事態を引き起こしました。

ワンルームマンション投資では1部屋の家賃収入が減ることの収支への影響が特に大きいため、保証内容の確認と管理会社選びは慎重に行いましょう。

2.3.収支が赤字の重大さに気づきにくい

好立地のワンルームマンション投資は収益性が低く、収支がトントンか、入退去や修繕が発生すると赤字になりやすいといえます。

ワンルームマンション投資の収益性の低さを心配する客へのセールストークとして、

・都心等の好立地だと長期的な賃貸需要が見込めるから収益性が低くても長い目で見れば安心

・月々の収支が多少赤字でも将来保険代わりになるので、保険料を払っていると思えばいい

・月々の収支が多少赤字でも赤字減価償却による税還付があるのでトータルで見ればプラスになる

といった内容が多く使われますが、これらを鵜のみにするのは間違いです。

以下でその理由を説明します。

・都心等の好立地だと長期的な賃貸需要が見込めるから収益性が低くても長い目で見れば安心

賃貸需要があって空室リスクを抑えることができたとしても、購入時に既に収益性が低く、収支がトントンもしくは赤字であれば本末転倒です。

家賃は経年により必ず下落します。購入時点で収支がトントンもしくは赤字だとしたら、今後の収支は悪化する一方です。

新築ワンルームマンションだと状況は更に最悪です。

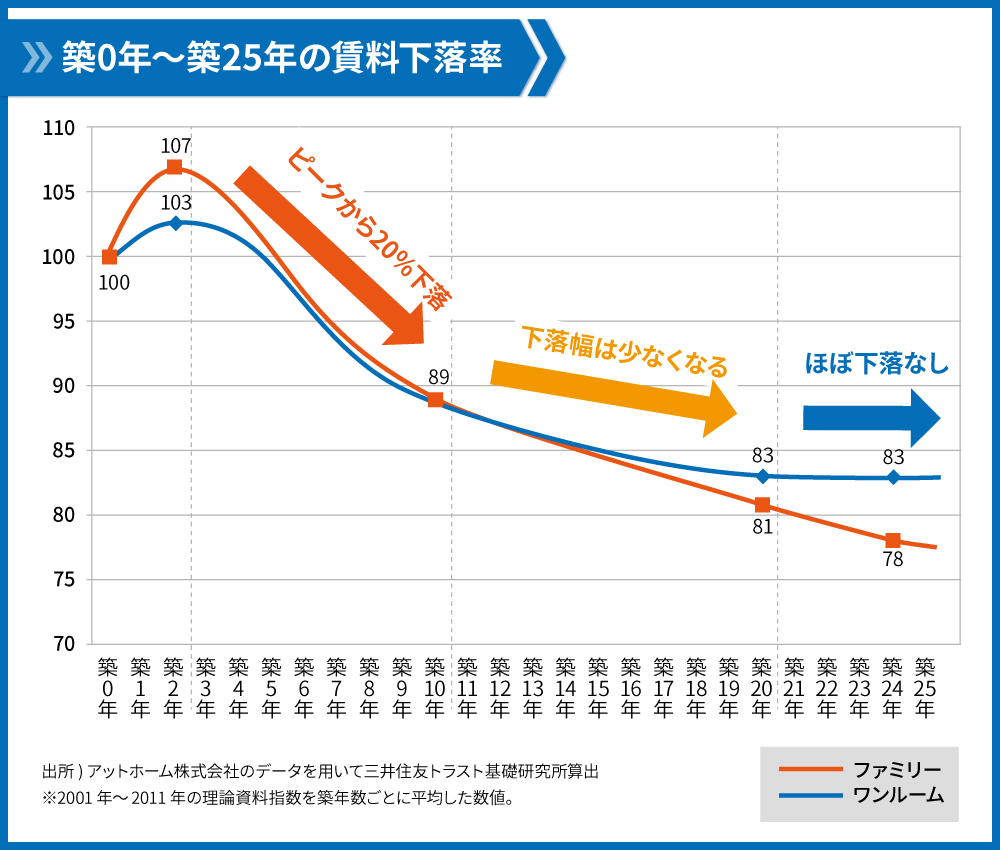

下記の図をご覧ください。

新築から10年間で、ピーク時から20%近くも家賃が下がっています。

購入当時は新築プレミアムが加味された家賃帯ですが、ひとたび退居が出れば高確率で家賃は下がるでしょう。購入当初から収益性が低いのに、それよりも20%家賃が下がると考えるとゾッとします。

・月々の収支が多少赤字でも将来保険替わりになるので、保険料を払っていると思えばいい

賃貸経営において月々の収支が赤字というのは、賃貸経営そのものがうまくいってないということです。自身で赤字をまかなえているからいいという問題ではないのです。

このような状況が続くと、投資戦略のため新しく物件を購入したくなっても金融機関から融資が受けられなくなってしまいます。

そもそもワンルームマンション投資は保険代わりとして十分でない場合が多いです。これについては『2.4.保険代わりとしては不十分』で詳しく説明します。

・月々の収支が多少赤字でも減価償却による税還付があるのでトータルで見れば収支プラスになる

ワンルームマンションは減価償却期間が長く、年間の減価償却費が少額になるため、節税効果はそれほどありません。

また、あなたが年収900万円以下の場合、ほとんど節税効果は期待できないでしょう。

詳しくは『2.5.節税効果は小さい』でお伝えしますが、ワンルームマンション投資で節税効果を期待するのは無理があります。

収支が赤字であることを誤魔化すセールストークに惑わされないように注意してください。

2.4.保険代わりとしては不十分

ワンルームマンションの収益性の低さは、「保険の代わりになるから」という理由で無視できるものではありません。

・ローンの支払いが終われば家賃が全て収入となり、年金の足しになる(年金保険のイメージ)

・売却すれば退職金代わりになる(生命保険の満期保険金のイメージ)

という理由から、「多少収益性が低くても(赤字でも)保険代わりだと思えば大丈夫ですよ」と言われることが多いですが、ワンルームマンションを購入すれば保険の全てを賄えるわけではありません。

以下で詳しく説明します。

・ローンの支払いが終われば家賃が全て収入となり、年金の足しになる(年金保険のイメージ)

まず、自身で物件の管理をする場合を除き、多くの場合は物件の管理会社に管理費用を支払う必要がありますし、ワンルームマンションの場合は修繕積立金がかかりますので家賃が全て収入となるわけではありません。

他にも、入退去があればその都度原状回復費用や入居付けに必要な広告料を支払わなければなりません。

また、物件購入のために35年ローンを組んでいたとすると、そのローンが払い終わるころには築35年以上になっていますので、物件にも傷みがでてきて突発的な修繕も増加するでしょうし、家賃収入だけでは賄いきれない大規模修繕が発生する可能性も捨て切れません。

・売却すれば退職金代わりになる(生命保険の満期保険金のイメージ)

確かにローン完済した物件を売れれば、手元にお金が残ります。しかし、35年ローンを組んでいたとすると、物件の築年数は35年以上になっており、市場価値はかなり下がっているでしょう。

手元にお金が残れば利益に見えがちですが、ローン完済までの間に発生してきた月々の赤字や入居、退去による一時的な費用の発生を考慮すると、一概に退職金代わりになるとは言い難いです。

これらを勘案すると、月々の収支が多少赤字でも保険料を払っていると思えばいいというセールストークに違和感を抱くはずです。

ワンルームマンション購入のためには数千万円の借入と突発的な修繕費用等が発生するリスクを背負わなければなりません。

月々の保険料と同じくらいの赤字がでるのであれば、毎月1万円~2万円を支払って数十年後に安定して保険金をもらえる保険の方がよっぽど安心ではないでしょうか。

2.5.節税効果は小さい

結論からお伝えすると、ワンルームマンションに節税効果を期待するのは無理です。また、年収が900万円以下の人はより節税効果が薄れます。

なぜなら、不動産投資で高い節税効果を実現するためには、

・減価償却期間が短く、減価償却費が大幅にとれる物件を購入すること

・所得税率が高い人が購入すること

という条件が必須となるからです。

ワンルームマンションはRC造であるために減価償却期間が長く、毎年受けられる税還付はよくても10万円ほどでしょう。

もしあなたが区分マンションで節税ができるという旨の提案を受けていて、受け取った収益シミュレーションの作成上で比較的大きく会計上赤字をとれているとすれば、雑費を費用計上している可能性があるので要注意です。

雑費の費用計上は不動産投資特有のメリットではない(なんらかの事業を開始して開業届を出していれば誰でもできる)ので、物件の収益シミュレーションにおいて考慮すべきではありません。

また、不動産投資における雑費の費用計上額として妥当なのは物件価格の2%程度と言われており、区分マンションにおいては専有部分が小さいため、より費用計上の認められる範囲が狭まります。そのため、雑費の費用計上をしすぎると、税務調査が入った場合に追徴課税を受ける可能性もあります。

- 雑費とは

- 雑費とは、少額で他のどの勘定科目にもあてはまらない経費のことを指します。なんらかの事業を開始して税務署に開業届を出すと、その事業に関する交通費や通信費、交際費などを雑費として経費計上できる場合があります。

また、不動産投資による節税は、減価償却期間中の所得税・住民税率と譲渡税率の差を利用して実現するものですので、所得税・住民税率が譲渡税率より高い人でないとほとんど意味がありません。

不動産投資による節税、減価償却については、こちらで詳しく説明しています。

3.ワンルームマンション投資で失敗した実例3選

不動産投資で後悔する人をこれ以上増やさないために、当社で実施している投資相談へお越しになるお客様やオーナー様の中で、ワンルームマンション投資を行って失敗をしたとおっしゃられる方の事例をご紹介します。

ぜひご覧ください。

3.1.ワンルームマンションを購入、月々十数万円の手出しが発生したHさん

・今の給与所得の水準を何歳まで保てるか分からない

・子供のために資産を残したい

という理由から不動産投資を検討し始めたHさん。

不動産業者に騙されるリスクを回避するために、知人に紹介してもらった営業マンから好立地のワンルームマンションを購入しました。収益性の低さは気になったものの、Hさんは年収が2000万円以上あり、減価償却費による税還付で赤字をまかなえると言われ、「それならいいか」とその場では納得し数戸購入。

最初の1年間はある程度税金が戻ってきたため、ワンルームマンションの収支はそこまで気にしていませんでした。ところが、2年目から状況は一転。税還付の金額が激減し、月々十数万円の手出しが発生することに・・・

借入返済が進むまで赤字の十数万円は自身の給料から支払わなければいけない状況になりました。

悩んだHさんは原因を探るため再度不動産投資について情報収集を開始。そして、ワンルームマンション投資はHさんが当初気になった通り収益性が低い場合が多いこと、また、減価償却期間が長いため節税効果はほとんどないことを知り、ワンルームマンション投資の営業マンに言われた「減価償却費による税還付で赤字をまかなえる」という言葉を鵜呑みにしてしまったことをとても後悔されたようです。

その後Hさんは当社の投資相談へお越しになり、月々のCFが黒字・減価償却費のとれる耐用年数切れのアパートを購入。自身で支払っていたワンルームマンション投資の赤字が解消されました。

3.2.投資額の割に利益が少なすぎると不安になった Kさん

老後の生活資金のため、何か資産運用を始めなければ・・・

と悩んでいたKさん。

これまで株式投資は行っていましたが、ずっと株価の動きを見られるわけではないので、何かほかに手のかからない投資はないものかと探していました。

ミドルリスク・ミドルリターンの不動産投資が自分に合っていると感じ、不動産投資について勉強を開始。

ワンルームマンション投資とアパート・マンション1棟物投資があることを知りましたが、自分の給与所得では1棟物は厳しいと思いこみ、ワンルームマンションを購入。

月々の収支はトントンですが、単身向けの物件のため、一定期間で入退去が発生し原状回復費用が必要になることも。また、築15年程の物件のため突発的な修繕がしばしば発生。トータルで見ればこの投資は赤字になるのではないかと不安になり、当社の投資相談へお越しになりました。

Kさんはその後当社で小ぶりな1棟アパートを購入し、月々のCFは黒字に。ワンルームマンション投資は積立保険と見なしてと割り切り、当社の物件でCFを稼ぐポートフォリオとなりました。

3.3.ワンルームマンション投資で借入金額が膨らみ、身動きがとれなくなってしまったOさん

既にワンルームマンション投資を開始していた知人から

・節税効果がある

・積立保険の代わりになる

と聞いて、不動産投資について情報収集し始めたOさん。

不動産投資は金額が大きくてハードルが高いと感じていましたが、

ワンルームマンション投資ならば

・1棟物に比べると価格が小さいこと

・フルローンが出るようで貯金を取り崩さずに済むこと

からワンルームマンションを購入。

Oさんは年収が1200万円ほどあり、ワンルームマンション投資の営業マンから、

「リスク分散のためにエリアを分けて購入した方がいい」

「あと4戸は買える」

「戸数が増えれば節税額も上がる」

とアドバイスされ、新築・中古含め計5戸のワンルームマンションを購入しました。

ワンルームマンションのCFはトントンか、しばしば赤字になるため、よりCFの出やすい中古1棟物アパート・マンションに挑戦しようと思いましたが、既に借入金額が膨らんでしまい、収支改善の次の一手すら打てなくなってしまいました。

こちらの3名の失敗談に共通するのは、

・ワンルームマンション投資の営業マンの営業トークを鵜呑みにしてしまったこと

・収益性の低いワンルームマンションを購入してしまったこと

・ワンルームマンション以外の不動産投資と比較検討を十分に行わなかったこと

です。

これから不動産投資開始を検討していて、今まさにワンルームマンションを購入しようとしている人は、この3点に当てはまっていないか、今一度確認をする必要があるでしょう。

ワンルームマンション投資に手を出して後悔することになった方の失敗談はこちらの記事でもご紹介しています。

4. 不動産投資に失敗しないために当社がお伝えしたいたった1つのこと

不動産投資は本来人生の安心を得るために行うものです。しかし、現状はワンルームマンション投資に取り組んで後悔している人が後を絶ちません。

不動産投資で失敗しないために当社がお伝えしたいのは、先ほどからお伝えしている通り、

「収益性の低いワンルームマンション投資に安易に手をださないでください」

ということです。

ワンルームマンション投資で失敗する人の多くは、不動産会社の営業マンの言うことに100%納得したわけではないけれど、価格も小さいしまあいいかという気持ちで取り組んだ人たちです。

ワンルームマンション投資の低い収益性を誤魔化す、

「赤字でも保険料代わりだと思えばいい」

「減価償却費による税還付で赤字をまかなえる」

という言葉を鵜呑みにしないでください。

不動産投資は、賃貸経営という名の事業です。銀行がこの事業を評価する際は月々のキャッシュフローを見ますが、上記のように不動産会社の営業マンが誤魔化す収益性の低いワンルームマンションは、この月々のキャッシュフローが赤字ということがポイントです。

これでは事業が成り立っているとは言えません。

ワンルームマンション投資の営業マンの話を聞いていて少しでも疑問に思うことがあればすぐに質問をしてください。そして、すぐに明確な返事ができない場合は、その営業マンから物件を購入するのはやめてください。

一方で、当社が1棟物アパート・マンションを取り扱っている理由は、ワンルームマンション投資に比べて利回りが高い分収益性が高いので月々のキャッシュフローを黒字化しやすいからです。

また、ワンルームマンション投資では実現できない節税効果も、築古アパート・マンションであれば減価償却期間が短いため節税を実現をすることができます。

つまり、月々のキャッシュフローと減価償却による節税の2軸で利益を得ることができるのです。

※節税効果については年収が900万円以上の人が対象となります。

1棟物アパート・マンションは金額が大きいのでリスクも大きいと思う人もいますが、それは間違いです。

価格が小さいからといって安易に収益性の低いワンルームマンション投資に手を出す方がよっぽど危険です。

5.ワンルームマンション投資をおすすめできるケース

これまでワンルームマンション投資はおすすめしないとお伝えしてきましたが、一部おすすめできるケースもあります。

例えば、築古等収益性の高い(=利回りの高い)ワンルームマンションである場合は、ワンルームマンション投資の収益性の低さがもたらす赤字を回避できますので、投資としておすすめできます。

また、物件に一部欠損があり相場よりかなり割安(=利回りを高く)で購入でき、リフォームをすれば家賃を高くとれる場合も収益性の高いワンルームマンション投資になりますのでおすすめできます。

ただし、相場より利回りが高いということは必ず何らかの事情があります。その事情が今後の賃貸経営にどれほどの影響があるものなのか見極めるのは専門家でなければ難しいため、不動産投資に多くの時間を割けないサラリーマン等本業のある方にとってはハードルが高いでしょう。

6.さいごに

投資のツケは必ず自分に戻ってきます。知人もやっているから、価格も小さめだから、フルローンが出るからという理由で安易にワンルームマンション投資に取り組まず、幅広い視野で不動産投資開始を検討してみることをおすすめします。

コメント