不動産投資はレバレッジが効く分、他の投資に比べても必要となる金額が高いため手を出すのをためらう方や、心配される方も多いのではないでしょうか。

実際不動産投資は、建物だけでなく周辺環境や金利といった多くのリスクがあります。

多くの投資にはリスクが伴うためその投資をするか否かを判断すると思います。

本記事では、不動産投資に関わるリスクとその対処法をご紹介させていただき、不動産投資を検討されている方々の判断の一助となれば幸いです。

目次

1.不動産投資にまつわる7つのリスク

不動産投資を実際に購入する際には、利回りや購入価格といった点が気になるのではないでしょうか。

しかし、実際には多くの点に注意する必要があります。

不動産投資の主なリスクと対策方法を求めたものが下記の図です。

| リスクの種類 | 対策方法 | |

|---|---|---|

| 1 | 空室リスク | ・賃貸需要が見込める立地選定 ・ニーズに合わせたお部屋作り、設備の設置 ・入居付けに強い管理会社を選ぶ ・サブリース(家賃保証)を利用する |

| 2 | 家賃下落リスク | ・中古なら築20年を超える物件を選ぶ ・リノベーション工事の実施 |

| 3 | 家賃滞納リスク | ・保証会社への加入 ・入居時の審査のハードルを高くする |

| 4 | 修繕リスク | ・修繕費の事前積み立て ・定額工事プランの利用 ・入居者様との契約書(賃貸借契約書)の整備 |

| 5 | 不動産価格下落リスク | ・賃貸需要が見込める立地の選定 ・土地値(建物が立っている土地の価値)が出る物件を選ぶ ・人口現象エリアを避ける |

| 6 | 金利上昇リスク | ・元金均等返済にする ・固定金利を選択する |

| 7 | 災害リスク | ・保険に加入する ・新耐震基準の物件を選ぶ ・地盤の強い物件を選ぶ ・ハザードマップを確認する ・複数物件所有する場合はエリアを分散させる |

以下で詳しくお伝えします。

2.空室リスク

2.1.空室リスクの概要

空室リスクとは空室が出ることで家賃収入が入ってこないリスクのことです。不動産投資において一番大きなリスクです。

空室が多いと家賃収入が返済額を割ってしまい、赤字経営となってしまいます。最悪の場合破産してしまう恐れも出てきます。

不動産投資をする際は空室リスクが高い物件の特徴をしっかりと抑えて、注意を払う必要があります。

空室リスクが高い物件の特徴は立地環境と建物の2つの要素が大きく関係します。

立地

立地は購入後に自身で変えることができないため、賃貸需要が見込める立地かどうかをしっかりと見極める必要があります。

空室リスクが高くなる物件の特徴は次の通りです。

〇車社会の地域なのに駐車場がない

〇近くにスーパーやコンビニといった商業施設がない

〇周辺に学校などの教育施設や医療機関がない

建物

デザインや間取りは時代に合わせてものを取り入れなければ入居者様から選ばれなくなってしまいます。

また、建物は後から変更できるものとできないものがあるため、購入時に見極めが必要です。

空室リスクが高くなる物件の特徴は次の通りです。

〇老朽化が進んでいる

〇広さはあるが間取りが使いづらい(和室がある)

〇エレベーターがない(4階建て以上)

〇水回りに清潔感がない(3点ユニット)

これ以外にも入居されている方の満足度が低いと短い期間での解約となってしまったり、クレームに繋がる可能性があります。

2.2.空室リスクへの対策

主な空室対策は下記です。

〇周辺環境にあった入居される方のニーズに合わせた建物・お部屋にするためのお部屋作り

〇入居付けに強い管理会社を選ぶ

〇サブリース(家賃保証)を利用する

立地の選定はもちろんのこと、世間のニーズに応える工事の実施や入居付けに強い管理会社の選定が非常に重要となります。

入居付けの強さを図る際には関東の場合、都心等好立地の物件を多く取り扱っている管理会社は入居率98%以上(空室率2%以下)を、都心だけでなく郊外も手掛けている場合は入居率95%以上(空室率5%以下)を目安にしましょう。

空室リスクを下げるにはサブリース契約を活用するという選択肢もあります。

サブリース契約にもメリット・デメリットがございますので、ご興味がある方は是非「サブリース契約とは?サブリースの仕組みやメリットデメリットを解説」をご覧ください。

3.家賃下落リスク

3.1.家賃下落リスクの概要

建物は経年劣化するにつれて家賃が下落していきます。

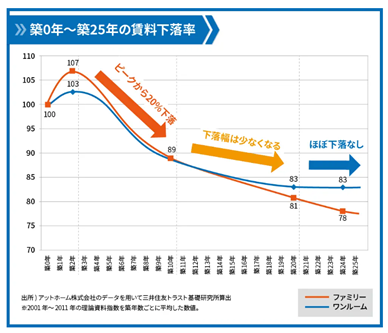

2013年に三井住友トラスト基礎研究所が発表した、「経年劣化が住宅賃料に与える影響とその理由」というレポートで、築浅物件と築古物件における経年劣化の家賃下落のデータが公開されています。

下記の図をご覧ください。

上記の図から見て取れるように、新築から10年間で、ピーク時から20%近くも家賃が下がっています。

家賃が下がる理由は、「設備が古い」や「同じエリアに地区が浅い物件ができた」などがあります。

家賃が下落すると月々の家賃収入が減るだけでなく、売却する際にも想定していたような金額で売却できなくなってしまう可能性も高くなります。

3.2.家賃下落リスクへの対策

主な対策は次の通りです。

〇リノベーション工事の実施

先程の図にもあったように築20年を超えると家賃の下落幅が小さくなります。

新築の物件では「新築プレミアム」と言われる相場よりも高い賃料が設定されていることもあります。

そういった点から築20年を超える物件を購入すると満室の際の総家賃収入が計算しやすく、リスクを抑えることができます。

築年数が古くなるにつれて賃料が下がる理由として、「設備の古さや間取りが現況とはあっていない」と言った工事で変更できるものもあります。

一度家賃が下がった家賃もリノベーション工事を行い、新築に負けないお部屋作りをすることで家賃を一定水準まで回復させることができます。

工事にはお金がかかりますので必要以上の工事をする必要はありません。

バランスのあった工事を行いましょう。

4.家賃滞納リスク

4.1.家賃滞納リスクの概要

入居者様が家賃を滞納してしまうことで、家賃収入を得られなくなることを指します。

家賃滞納が続くと訴訟をおこして、明け渡してもらうなど費用も時間もとられてしまうことにもつながります。

家賃滞納は賃貸管理をする上で切っても切れない問題であるため、入居付けの際の対策が重要となります。

4.2.家賃滞納リスクへの対策

主な対策は次の通りです。

〇入居時の審査のハードルを高くする

〇家賃滞納が起こった際の対応を早く行う

〇連帯保証人の義務化

保証会社に加入することで、入居者様が滞納した際に保証会社が代わりに家賃をお支払いしてくださいます。

滞納した家賃回収も保証会社が行うため、オーナー様の負担権限にも繋がります。

保証会社に加入することによるオーナー様の負担もありません。保証会社によって保証金額や内容が変わるため、その点は理解して選定する必要があります。

5.修繕リスク

5.1.修繕リスクの概要

建物は時間が経つにつれて直さなければならない箇所が出てきます。

そうした直すのにかかる修繕費はきちんと考慮して健全な投資を考える必要があります。

下記は修繕の為に積立てることを推奨されている金額です。

出典元;国土交通省

建物を所有する中で必要となる修繕費用は大きく分けるとお部屋の中の工事と外の工事に分けることができます。

お部屋の工事

〇入居中の不具合に関する工事(換気扇の故障、トイレの流れが悪いなど)

お部屋の外の工事

〇設備のメンテナンス費用(エレベーターや受水槽など)

〇共用部の清掃

〇植栽剪定など

お部屋の工事はケースによって、入居者様が負担する場合とオーナー様が負担する場合があります。

状況をしっかりと見極めて負担元を決める必要があります。

入居者様との契約(賃貸借契約)で争点になりそうな部分はあらかじめ記載しておくことでトラブルを防ぐことも可能です。

また、工事(特にお部屋の外の工事)は一時的に大きな出費となります。

家賃収入から返済額を引いた金額よりも工事代金が高くなるケースもあります。

不動産の修繕については「アパートの外壁塗装|塗装工事の費用相場と10年を目安に実施すべき理由【事例付き】」でもまとめています。よろしければご覧ください。

5.2.修繕リスクへの対策

主な修繕対策リスクは下記です。

〇入居者様との契約書(賃貸借契約書)の整備

〇定額工事プランの利用

購入時に今後かかる工事代金を想定して、修繕費を積み立てておくことで急な出費に備えることで健全な不動産投資を運営することができます。

一般の方が必要となる工事を把握することは難しいため、修繕ノウハウがある会社を選ぶことも大切となります。

管理会社によって賃貸借契約書に記載されている内容も違います。

そのため、工事代金の負担元で揉めない為にも管理会社の選定は重要です。

管理会社によっては一定範囲内であれば定額で対応している会社もありますので、活用しましょう。

6.不動産価格下落リスク

6.1.不動産価格下落リスクの概要

不動産投資では、入居者様からいただく家賃によるストック収入と売却によるフロー収入を得ることができます。

家賃収入をしっかりと得られても、売却時に想定していた金額で売却できないと成功とは言えません。

不動産価格下落リスクとは、購入時の物件価格よりも売却時の物件価格が下がってしまうリスクをさします。

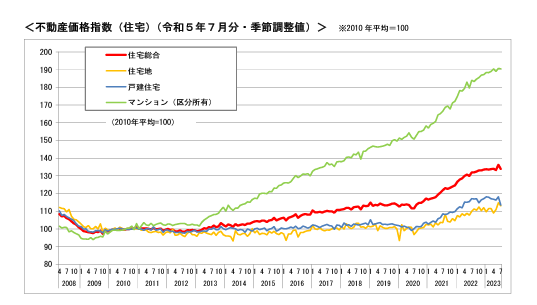

下記は、国土交通省が出している「不動産価格指数」です。

これを見ると2023年のマンションの価格は2010年の倍近い価格になっていることが分かります。

金利が大幅に緩和された2012年から価格が上昇し続けている事が分かります。

金利が引き上げられた今後の動向には注意を払う必要があります。

出典元;国土交通省

不動産価格に影響を及ぼす要素は次の通りです。

〇周辺環境

〇金利

〇市況

不動産の価値は入居者様からいただく家賃に大きく影響を受けます。

家賃下落リスクの際に記載したように一般的には築年数の経過とともに家賃は下落していく傾向にあります。

そのため、物件の価値も時間の経過とともに下げる傾向にあります。

6.2.不動産価格下落リスクへの対策

不動産価格下落リスクに対する対策は下記です。

〇土地値(建物が立っている土地の価値)が出る物件を選ぶ

〇人口減少エリアを避ける

周辺環境が整う事で不動産価格が上昇するケースもございます。

周辺に駅が新設されたり、商業施設の開発等が行われ、需要が上がることでその近辺の不動産価格が上昇すると言った場合です。

人口減少が進むエリアでは、購入時よりも需要が下がることで不動産価格が下がる可能性が高まります。

しかし、こうした傾向を予想する事は容易ではありません。

土地値(建物が立っている土地の価値)が出る土地を選ぶことで、土地値は物件の築年数に関係ないため売却時の計算も立ちやすくなります。

7.金利上昇リスク

7.1.金利上昇リスクの概要

金利リスクとは、物件購入後にローンの金利が上がることを言います。

金利には固定金利と変動金利があります。

金利が上がると月々の返済額が大きくなり利益が圧迫されたり、赤字になってしまう恐れがあります。

不動産投資ではローンを組むことが多く、借入期間も長いため金利上昇には注意する必要があります。

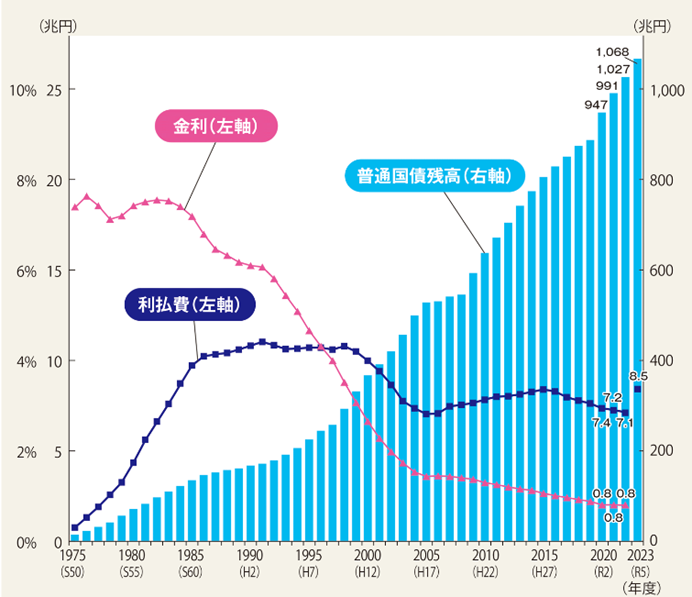

下記は財務省が出している1975年から2023年までの金利の推移です。

現在は低金利が続いておりますが、2024年9月には日銀が金利の引き上げを発表し、今後も段階的に金利が引き上げられる可能性が高いと見られております。

7.2.金利上昇リスクへの対策

対策として固定金利を選択することでリスクを回避することもできます。

変動金利に比べて金利が高い

〇変動金利;固定金利に比べて金利が低い

金利の引き上げが起こる可能性がある

変動金利を選択した場合、一般的に借入後から半年に1度の金利の見直しがありますが、仮に金利が上昇したとしても、すぐに毎月の返済額が増えるわけではありません。

変動金利を選択した場合も、「125%ルール」や「5年ルール」が摘要されるものもあります。

〇5年ルール;金利が上昇しても5年間は毎月の返済額は変わらない

多くの金融機関でこうしたルールを摘要しているため、大幅に毎月の返済額がかわらないように対策することができます。

固定金利にしても変動金利にしても、入時にいい条件で融資をひくかが重要となります。

融資付(ファイナンスアレンジ)をサポートしてくれる会社からの購入することをお勧めします。

8.災害リスク

8.1.災害リスクの概要

地震や火災、落雷や台風などによって建物に損傷が出ることがあります。

致命的なダメージを負って、家賃収入がなくなってしまうとローン返済ができずに借金だけが残ってしまう恐れもあります。

8.2.災害リスクへの対策

災害リスクの対策は下記です。

〇新耐震基準の物件を選ぶ

〇地盤の強い地域を選ぶ

〇ハザードマップを確認する

〇複数物件所有する場合は、エリアを分散させる

不動産投資において災害リスクが気になっている方も多いでしょう。

しかし、火災保険に加入すれば、火災だけでなく落雷や風災、水災等の自然災害による被害の補償を受けることができます。

火災保険の加入は法律上の義務ではありませんが、基本的に金融機関の融資条件として必須とされているため、実務上は加入が不可欠だと考えておきましょう。

また、火災保険で注意すべきは、地震を原因とする火災や倒壊などは補償対象外となる点です。

日本は地震大国ですので、火災保険とセットで地震保険にも加入し、リスクを最小限に抑えることをおすすめします。

ただし、保険契約によって補償される範囲は異なりますので、契約をする前に、災害でどの程度の被害を受けたら保険金が支払われるかをしっかりと確認しておく必要があります。

また、複数の物件を所有するのであれば、エリアを分散させることでリスクを軽減することもできます。

9.まとめ

ここまで不動産投資のリスクについてご紹介しました。

不動産投資は金額が大きいため慎重に判断する必要があります。

今回ご紹介したリスクを理解して、対策をしっかりととることでリスクを軽減させることができます。

しかし、本業をしながら不動産投資をする場合、すべてを自分で対応することは難しいでしょう。

ご自身の大事な資産を預けて運用を任すことができるパートナーを見つけることが大変重要です。

また、不動産投資と言っても新築、中古、区分…など多岐にわたります。

不動産投資にご興味がある方はそれぞれの特徴を理解し、ご自身にあった商品を選択しましょう。

気になる方はこちらをどうぞ

コメント