不動産を所有している人やこれから不動産の購入を検討している人は、「減価償却」というキーワードを耳にする機会が多いのではないでしょうか。

不動産と減価償却は非常に密接な関係にあり、特に既に不動産を所有している人・これから不動産を購入する人は減価償却の概要と減価償却費の計算方法について必ず理解をしておくべきです。

なぜなら、減価償却は個人名義で不動産を取得した際必ず発生するものであり、また、減価償却費の額によって賃貸経営や不動産取引で生じる利益額が左右されるからです。

本記事ではまず不動産における減価償却の概念を解説し、次に減価償却費の計算方法についてお伝えします。

更に不動産の減価償却を利用して行う節税方法についてもお教えします。

減価償却の計算は一見複雑そうに見えますが、本記事を最後までご覧いただいた後はご自身で減価償却費の計算ができるようになっていることと思います。

本記事を通じて不動産の減価償却を理解し、ご自身の資産形成に役立てていただければ幸いです。

目次

1. 減価償却とは、価格が大きく何年も使えるモノについて何年かに分けて費用計上していこうという考え方のこと

減価償却とは、簡単にいうと、価格が大きく何年も使えるモノについては購入した年に全額を費用計上するのではなく、何年かに分けて費用計上していこうという考え方です。減価償却によって計上される費用を、「減価償却費」と呼びます。

1.1.減価償却の目的は、企業の実情に即した費用計上をすること

たとえば、年間の利益が5000万円の会社が1億円の設備投資を行ったとして、設備の購入費用を全額購入した年に計上してしまうと、いきなり5000万円の赤字が出てしまいます。

しかし、この設備は1年で使い切るものではなく、何年にもわたって使用し、利益を生み出すものです。こうした企業等の実情に即した費用計上をするために整備されたのが、減価償却という考え方なのです。

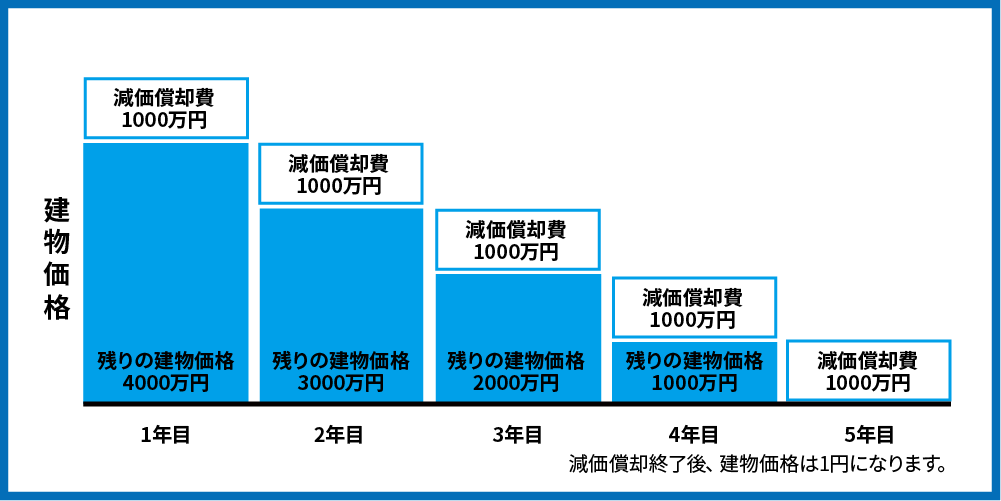

(例)1億円のマンション(建物価格5,000万円)を購入して、その耐用年数(=会計上の使用可能な年数)が5年の場合

減価償却費は年に1,000万円ずつ発生し、5年にわたって費用計上します。

計算式:建物価格5,000万円÷耐用年数5年=1,000万円/年

これが減価償却の考え方です。

減価償却費は会計上でのみ費用として計上できる便利なものです。

減価償却の考え方を使う目的は、毎年実際の支出を減らすことなく、一定の金額を所得から差し引く(損益通算する)ことができるので、正しく利用すれば所得税・住民税を減らすことができる、というところにあります。

1.2.建物は減価償却できて、土地は減価償却できない

資産には、減価償却のできる資産と減価償却のできない資産があります。

減価償却は、経年によって価値が減少する資産に対してのみ適用することができます。そのため不動産といっても建物の場合は減価償却ができますが、土地の場合は経年によって価値が下がるものではないため減価償却ができません。

1.3.減価償却費を左右する税務上の耐用年数が決まっている

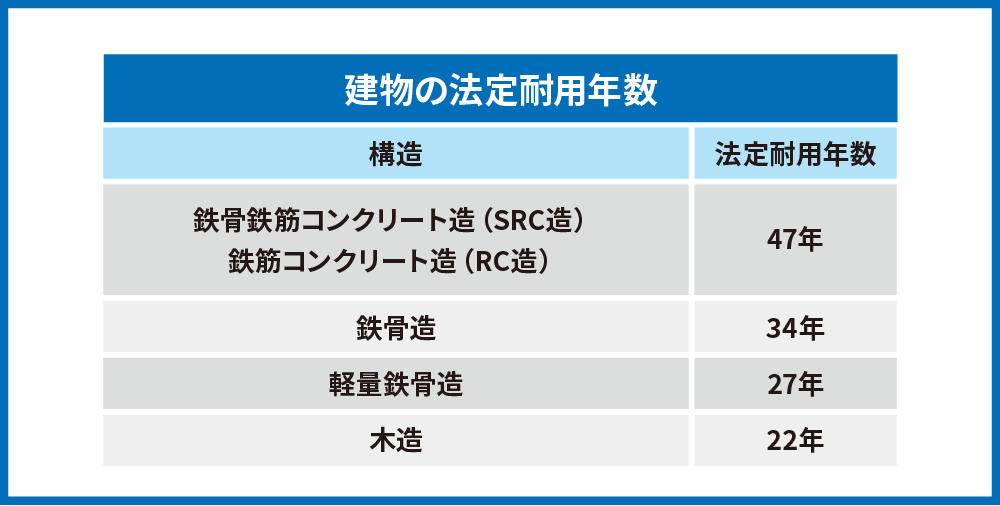

不動産の減価償却と切っても切り離せない関係にあるのが、物件の「耐用年数」です。減価償却は、使用する期間(耐用年数)に応じて費用を計上するものです。

耐用年数は物件の構造によって異なります。

耐用年数に関しては、こちらの記事で詳しく解説しています。

この耐用年数を用いて計算するのが減価償却費であり、第2章でその計算方法について解説していきます。

2.減価償却の計算方法の種類~定額法と定率法~

減価償却の計算方法には、定額法と定率法の2種類があります。

なお、平成28年度税制改正で建物や附属設備、構築物等において定率法は廃止されています。

そのため、これから物件を購入する人は定率法については参考程度で大丈夫です。

以下で詳しく説明します。

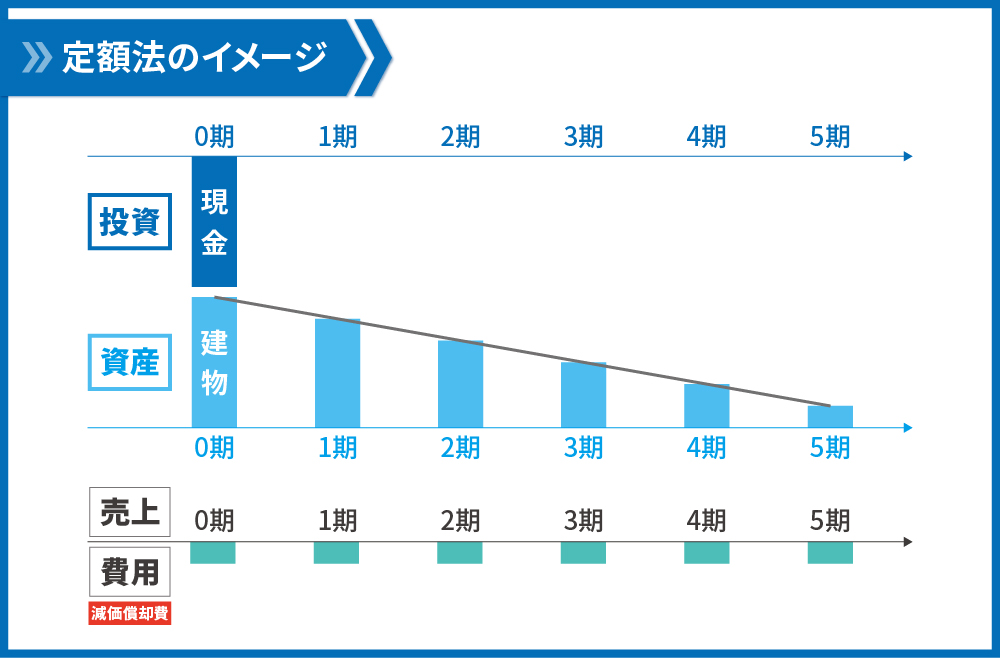

2.1.定額法

定額法とは、固定資産の法定耐用年数の間、毎年同じ額の減価償却費を計上する方法です。

費用として計上される減価償却費は、毎年、同額です。

定額法による減価償却費の計算方法は下記の通りです。

1年間に計上できる減価償却費=建物価格÷減価償却期間

減価償却期間は建物の構造と築年数から算出されます。以下で詳しく説明します。

減価償却期間の3つの算出方法

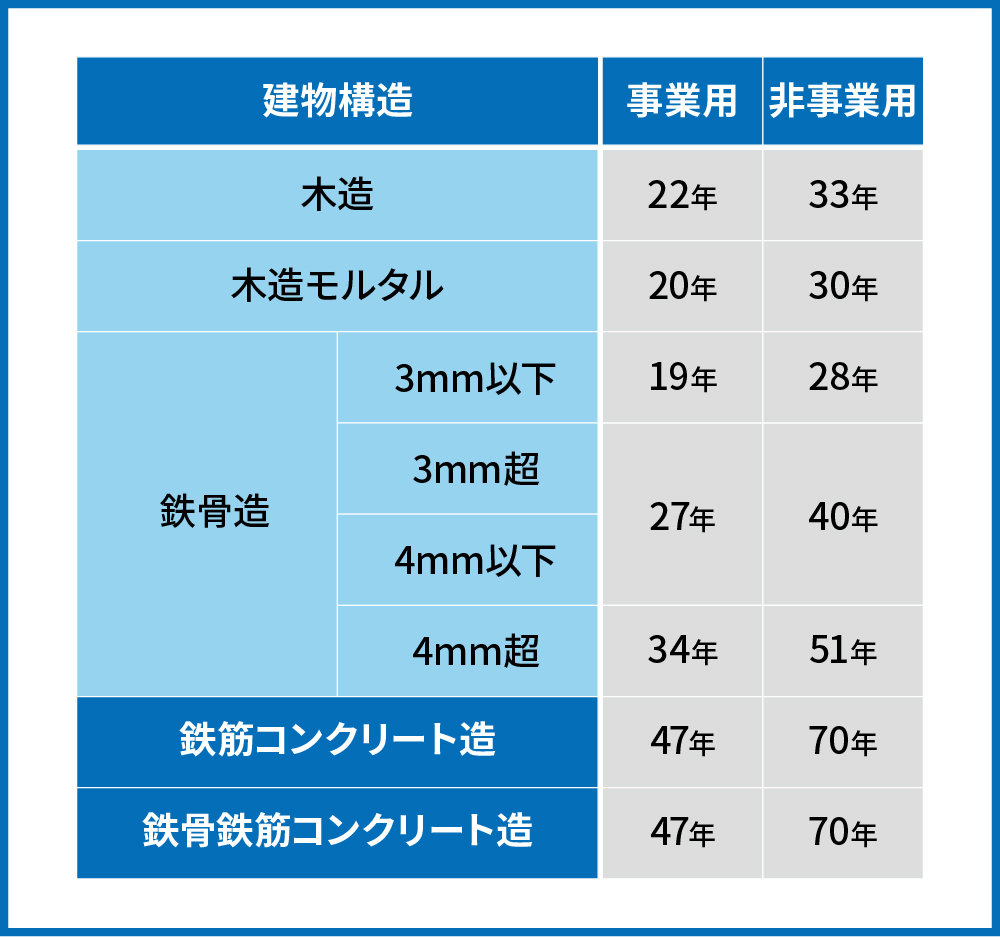

事業用の不動産については、建物の構造と法定耐用年数によって3つの算出方法を使い分けます。

① 新築の場合

対象の物件が新築の場合、下記の表に当てはめてそのままの値が減価償却期間となります。

例えば、新築でRC造のマンションを購入した場合、減価償却期間は47年です。

なお、下記の図は税法上定められている法定耐用年数一覧です。

事業用とは、アパートや賃貸マンションのような賃貸物件や、店舗や倉庫、事務所等をいいます。

また、非事業用とは、マイホームやセカンドハウス等をいいます。

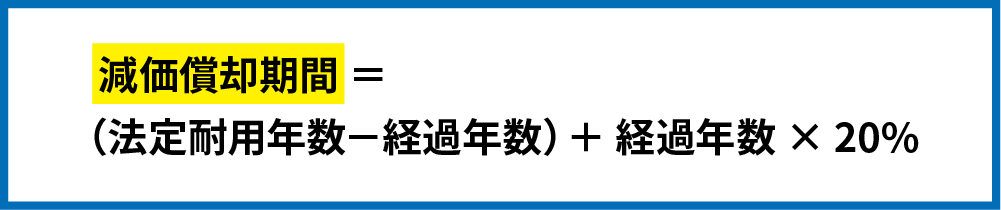

② 築年数が法定耐用年数の一部を経過している場合の減価償却期間

対象の物件の築年数が法定耐用年数の一部を経過している場合は、構造を上記の法定耐用年数一覧表に当てはめて法定耐用年数を確認しましょう。

法定耐用年数が確認できたら、下記の式に築年数(経過年数)と法定耐用年数を当てはめて計算をします。

例えば、築15年のRC物件を購入した場合、減価償却期間は、

(47年―15年)+15年×20%=35年 となります。

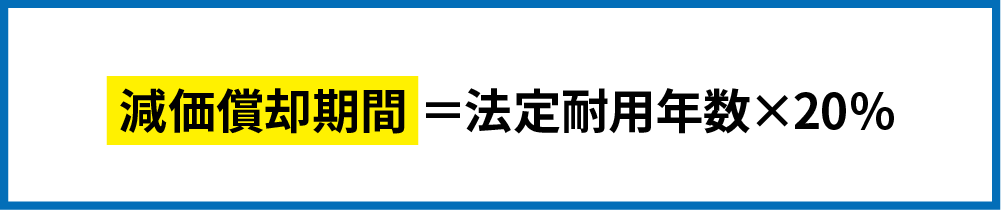

③ 築年数が法定耐用年数を超えている場合の減価償却期間

築年数が法定耐用年数を超えている場合の減価償却期間は、上記の法定耐用年数一覧表に当てはめて該当した法定耐用年数に一律20%をかけて算出できます。

例えば、築25年の木造物件を購入した場合、減価償却期間は、

22年×20%=4年 となります。

なお、非事業用の不動産については、築年数に関係なく一律で該当する法定耐用年数が減価償却期間となります。

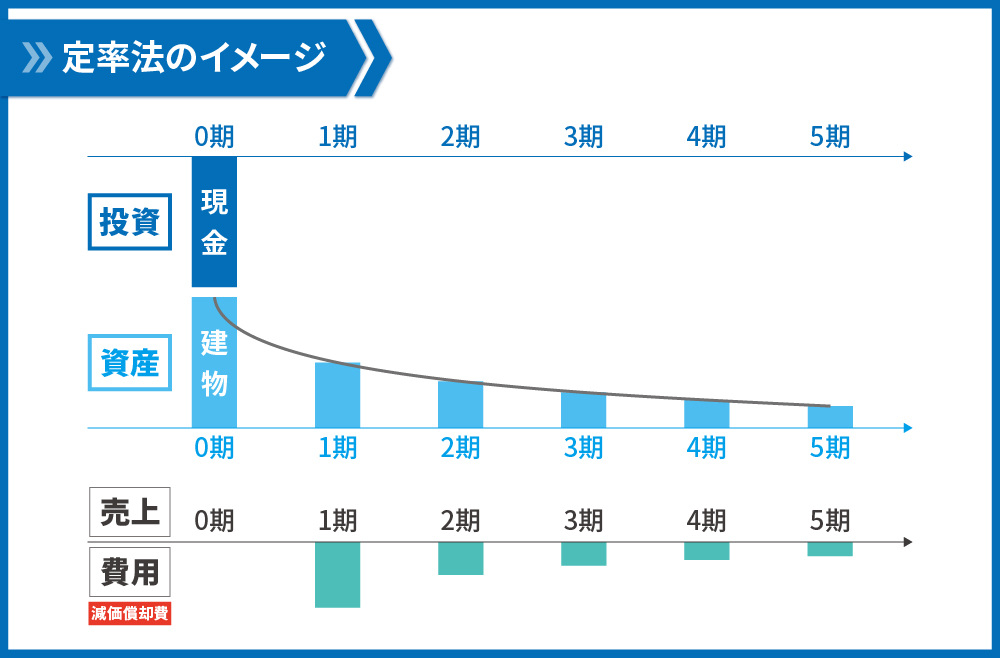

2.2.定率法(現在は廃止されている)

定率法とは、固定資産の取得費から減価償却累計額を差し引いた未償却残高に、毎年一定の償却率を乗じて減価償却費を計上する方法です。

定額法と違い、費用として計上される減価償却費は毎年低減していきます。

本章冒頭でもお伝えした通り、平成28年度税制改正で建物や附属設備、構築物等について定率法の使用は廃止されているので、参考程度で大丈夫です。

3.減価償却を利用して税金をコントロール(≒損益通算)する方法

2章でお伝えした通り、減価償却費は、毎年お金が出ていくわけではないのに、一定の金額を所得から差し引くことができるので、正しく利用すれば節税に役立てることができます。

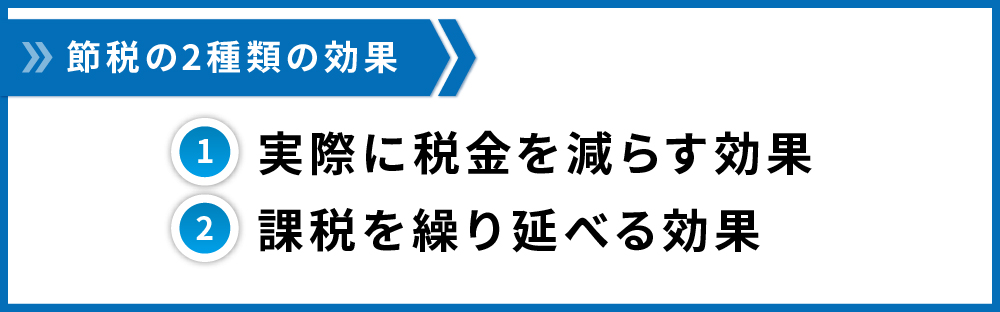

3.1.節税には2つの効果がある

ひとくくりに節税といっても、その効果には2種類あります。

① 実際に税金を減らす効果

これは、個人で物件を取得した場合に実現可能な節税の効果です。

この節税方法は、

Ⅰ.「減価償却費」という経費計上はできるのに実際の支出は伴わないとても便利な経費を使い会計上の赤字をつくって、

Ⅱ.その赤字を給与所得にぶつけて所得を圧縮(損益通算)させる

ことで実現可能です。

これはカラクリやごまかしではなく、税務上認められている節税方法です。

そして、②課税を繰り延べる効果とは異なり、実際に税金を減らすことができるのは、所得税・住民税率と譲渡税率の差を利用するからです。

詳しくは下記の記事でまとめていますので、参考にしてください。

② 課税を繰り延べる効果

これは法人税を節税する際にあてはまる効果です。

法人税率は譲渡税率との差が生まれないため、税金の先送りとなります。

しかしながら、これは単なる税の先延ばしととらえてしまうのはもったいないです。

なぜなら、トータルでは支払う税金が同じだとしても、先に節税を行うことですぐに使えるキャッシュが増え、事業拡大資金にしたり、別の投資資金にしたりできるからです。

節税以外で同じことを行うためには、借入をしたり手元資金を崩さなければいけませんが、節税をすることで実際の支出は伴わずに1年間でキャッシュが増えるのです。

また、物件の売却時期は任意に決めることができるので、平時は減価償却費を費用計上して利益を圧縮。そして本業が赤字となった時には物件を売却し、売却益と本業の赤字を相殺することで法人税を圧縮することができます。

4.さいごに

いかがでしたか。

減価償却費は不動産購入時に決まりその変更することはできないため、不動産の減価償却を正しく理解し、減価償却を有効活用できる戦略をたてることをおすすめします。

コメント