「自宅も投資物件も両方買いたいけど、どちらのローンを先に利用すればいいの?」

「住宅ローンを使えば低金利で投資物件を買えると聞いたけど本当?」

今後不動産投資を行う予定で、自宅の購入も考えている方は、このようなお悩みをお持ちではないでしょうか?

自宅を買うのにも投資物件を買うのにも、ほとんどの場合でローンを利用することになります。どちらもローンを利用するので、

- 住宅ローンを借りても投資ローンを利用できるのか

- 2つのローンのどちらを最初に利用すべきか

- 住宅ローンで投資物件を購入できるのか

こうした疑問が生まれるかもしれません。

結論から言うと、

- 住宅ローンを借りていても投資ローンを利用できる(逆も可能)

- 2つのローンでは投資ローンを先に利用すべき

- 住宅ローンで投資物件を購入してはいけない

このようになります。

記事では、2つのシチュエーションの方を対象に次のことをお伝えします。

・住宅ローン、投資ローンを利用する順番で悩んでいる方

→投資ローンを住宅ローンより先に引くべき理由(1章)

・住宅ローンで投資物件を購入できるという話を聞いた方

→住宅ローンで投資用物件を購入するのはNG(2章)

この記事を読んで、心地よい自宅の確保と資産運用の両立を実現してくださいね。

目次

1.投資ローンを住宅ローンより先に引くべき理由

結論から言うと、投資ローンと住宅ローンをどちらも利用する場合は投資ローンから引いた方がいいでしょう。これは、両者の間で融資の難易度が違うためです。

1.1.住宅ローンと投資ローンの違い

住宅ローンと投資ローンの違いを簡単にお伝えします。両者の違いをまとめると、次の通りになります。

| 住宅ローン | 投資ローン | |

|---|---|---|

| 目的 | 自宅の購入、改修 | 収益用不動産の購入 |

| 返済原資 | 給与収入、事業収入 | 家賃 |

| 最大融資金額 | 小さい(年収の5~6倍程度) | 大きい(年収の7~10倍程度) |

| 金利 | 低い(0.5~2.0%程度) | 高い(1.5~3.5%程度) |

| 融資審査 | 個人の属性 | 個人の属性+物件の属性 |

目的

住宅ローンは自身が住む自宅を購入したり、改修したりするために利用します。一方で、投資ローンはアパート等の収益用不動産を購入するために利用します。

返済原資

住宅ローンの返済原資は給与収入や(会社経営者の方は)事業収入です。一方で、投資ローンは購入した物件から得られる家賃収入をもとに、返済を行っていきます。

最大融資金額

最大で借りられる融資金額については、住宅ローンより投資ローンの方が大きいです。住宅ローンはおおよそ年収の5~6倍程度ですが、投資ローンは年収の7~10倍程度です。

金利

金利については、投資ローンより住宅ローンの方が低い傾向にあります。融資審査の結果次第ではありますが、住宅ローンは0.5~2.0%程度、投資ローンは1.5~3.5%程度のイメージです。

融資審査

融資審査について、住宅ローンでは個人の属性が、投資ローンでは個人の属性に加えて物件の属性(収益性等)が見られます。

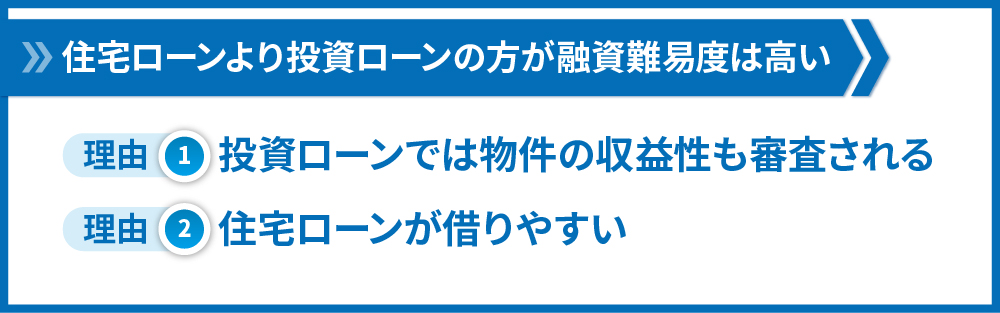

1.2. 住宅ローンより投資ローンの方が融資難易度は高い

以上に見たように住宅ローンと投資ローンには違いがありますが、両者のうち先に借りるべきは投資ローンです。なぜなら、投資ローンの方が融資難易度は高いためです。詳細には、次の2つの理由から投資ローンが住宅ローンに比べて借りづらくなっています。

理由① 投資ローンでは物件の収益性も審査される

住宅ローンでは、主に借主の属性(年齢、年収、勤続年数など)を見て融資を出すかどうか審査しています。

一方で、投資ローンでは借主の属性に加えて物件の属性についても判断をしています。例えば、物件の所在エリア・駅徒歩距離、間取り、築年数などです。

こうした観点から物件の収益性を判断し、不動産投資事業として成り立つかどうかを判断します。事業性を厳しく見ていくため、投資ローンの審査は(事業性がない)住宅ローンよりも融資難易度が高くなるのです。

理由② 住宅ローンが借りやすい

住宅ローンが借りやすくなっていることで、相対的に投資ローンの借入が難しくなっているという側面もあります。

国は住宅ローン減税に代表されるように、住宅確保のための支援を積極的に行っています。

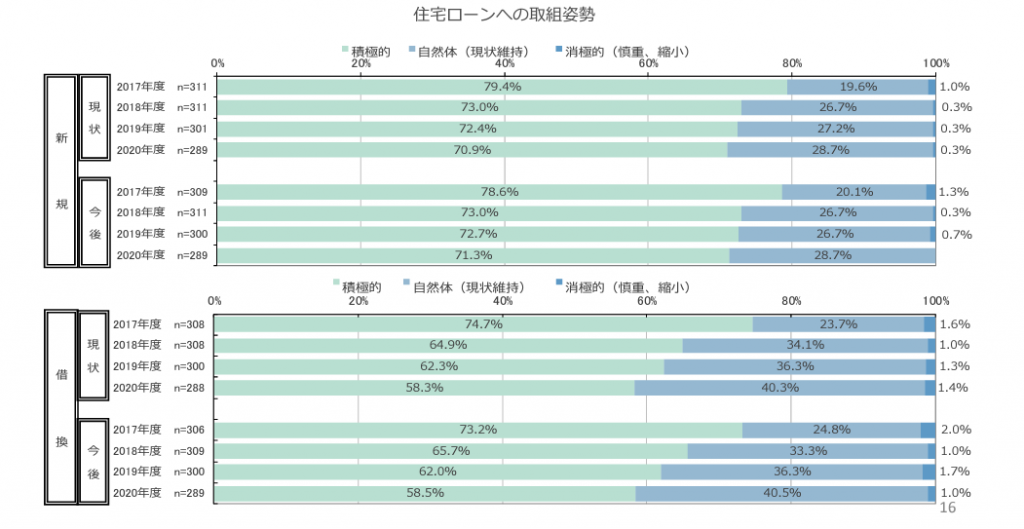

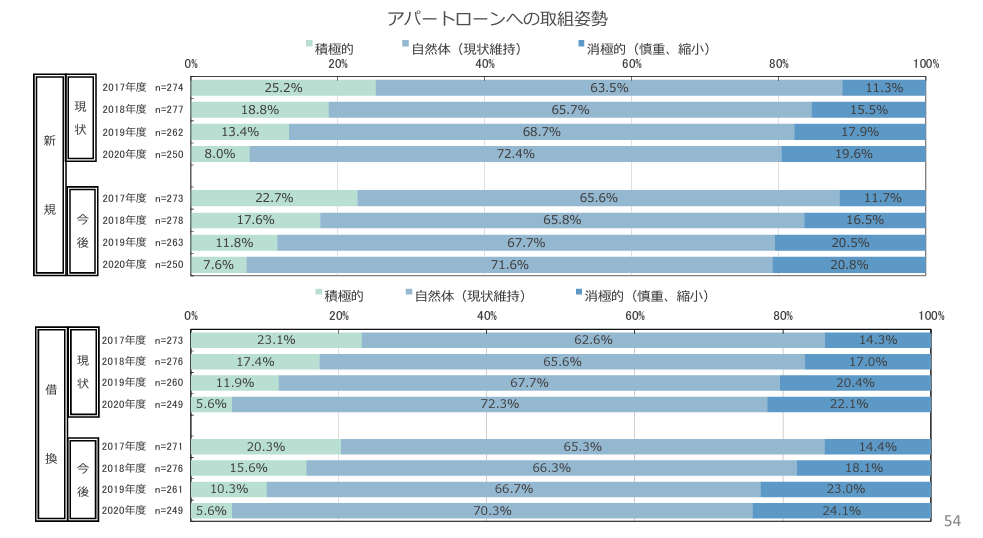

また、金融機関の住宅ローンに対する融資態度も下記に示すように「積極的」が多く、投資ローンに比べて貸出に積極的であることがわかります。

〇住宅ローンへの取組姿勢

〇アパートローンへの取組姿勢

(引用元:住宅金融支援機構「2020年度 住宅ローン貸出動向調査」 https://www.jhf.go.jp/files/400354669.pdf)

こうした点から住宅ローンは借りやすく、投資ローンが相対的に借りづらくなっています。そのため「借りにくい」投資ローンから先に借りて、「借りやすい」住宅ローンは後に回すのをオススメしています。

(参考)住宅ローンと投資ローンを借りる順番以前に、両方借りても問題ないかを確認しよう

この章では住宅ローンと投資ローンどちらも借りることを前提に、どちらが先に借りた方がいいかを説明しました。

しかし、「両方借りても問題ないか」という点もあわせて確認しておくことをオススメします。「人生で一番大きな買い物」といわれる不動産の購入を2回も行うわけですから、総借入額は大きくなります。1億円を超えることも珍しくありません。

無理して両方借りて、手持ち資金がなくなってしまうと、日々の生活や賃貸経営の中で急な出費に対応できなくなってしまいます。例えば、

- 病気により医療費が必要となった

- 近親者が亡くなり、葬儀の費用が必要となった

- 物件で雨漏りが発生して修繕費用が必要になった

などです。

どちらも借りる場合は、自分の保有している現金の量を確認し、上記のような急な出費に耐えられるだけのお金があるかどうかを確認した上で、借りるといいでしょう。

2. 住宅ローンで投資用物件を購入するのはNG

ここまで見てきたように住宅ローンは投資ローンに比べて低金利・長期間借りられるなど、好条件で借りられることが多いです。そのため、「住宅ローンを引いて投資物件を買ったらいい条件で物件を買えるのでは」と考えてしまう人もいるかもしれません。

しかし、このように住宅ローンを投資物件の購入に活用するのはNGです。この不正をおかしてしまうと、借入金を一括返済しなければならなくなることもあり得ます。

2.1. NGである理由

住宅ローンはもともと居住用の住宅を取得するために設計されている商品なので、投資用ローンとしては利用できません。実際、住宅ローンの中でも代表的な「フラット35」の商品紹介ページには次のように記載されています。

「フラット35は第三者に賃貸する目的の物件などの投資用物件の取得資金にはご利用いただけません。機構では、転送不要郵便にて融資住宅あてに融資額残高証明書をお送りすること等により、申込ご本人またはそのご親族の方が実際にお住まいになっていることを定期的に確認しています。確認の結果、第三者に賃貸するなどの投資用住宅としての利用や店舗・事務所などの目的外の利用が判明した場合は、お借入れの全額を一括して返済していただきますのでご注意ください。」

(引用元:【フラット35】ご利用条件:長期固定金利住宅ローン 【フラット35】 https://www.flat35.com/loan/flat35/conditions.html)

2.2. もし不正利用が判明したら…

上記引用内にも記載されていますが、住宅ローンの不正利用が判明してしまうと借入金の一括返済を求められる可能性があります。

2019年にはフラット35の不正利用が発覚し、社会問題となりました。その際、フラット35を提供する住宅金融支援機構は利用者に一括返済を請求しました。下記は、本件に関する日本経済新聞の記事です。

住宅機構、一括返済を要求 「フラット35」不正で

https://www.nikkei.com/article/DGXMZO55240590U0A200C2EE8000/

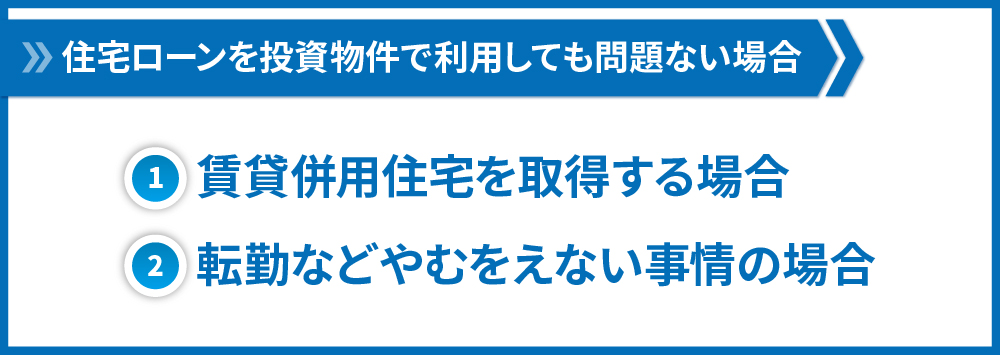

2.3. 住宅ローンの利用が問題ない場合

一方で、住宅ローンの利用が問題ない場合もあります。具体的には、次の2つの場合です。

賃貸併用住宅を取得する場合

1つ目は、賃貸併用住宅です。賃貸併用住宅は、1つの建物に自己居住用の住居と賃貸用の住居がある建物です。賃貸併用住宅用のローンを利用することで、住宅ローンを利用しつつ投資用物件を取得できます。

ただし、「自己居住部分が床面積の50%以上」などの条件があります。現在、次のような金融機関で利用可能です(一例)。

- みずほ銀行

- りそな銀行

- スルガ銀行

転勤などやむをえない事情がある場合

転勤などやむをえない事情の場合、本来の住宅ローンの趣旨からは外れますが、容認されることもあります。

フラット35の場合、次のように取り扱われています。

「フラット35は、お申込ご本人またはそのご親族の方がお住まいになる住宅の取得資金としてご利用いただいております。

転勤等のやむを得ないご事情で、一時的に居住できない場合、融資住宅に戻ることを前提に賃貸することは可能です。

ただし、金融機関の窓口で住所変更に関する手続を行ってください。

なお、第三者に賃貸する目的の物件などの投資用物件の取得資金に利用するなどの目的外利用が判明した場合には、お借入れの全額を一括で返済いただく場合がありますのでご注意ください。」

(引用元:返済中に融資住宅を賃貸にしてもいいですか。 – フラット35 https://www1.fastcloud.jp/jhffaq/flat35/web/knowledge3149.html)

住宅ローンの中でも代表的なフラット35に関する不正利用については、こちらの記事で詳しく解説しています。

3.おわりに

ここまで、不動産投資における住宅ローンについて解説をしました。

投資ローンは住宅ローンに比べて融資難易度が高いため、住宅・投資物件両方とも購入を検討されている方は、投資ローンから先に利用することをオススメします。

また、住宅ローンを投資物件に利用することはNGです。金利が低いからと言って不正利用してしまうと、全額一括返済を求められかねません。例外に当たる場合を除いて、絶対に不正利用をしてはいけません。

このほか、不動産投資に関するよくある疑問については、こちらの無料プレゼント書籍で解説しています。ぜひご覧ください。

コメント