「不動産投資を始めたいが、騙されたくない」

「営業電話が頻繁にかかってきて、結構怪しく、その中でフラット35という言葉も聞いた」

「知り合いがフラット35の不正融資に加担したらしく、自分もそうならないか不安」

このような悩みを持っている方も多くいらっしゃると思います。

フラット35の不正融資とは、自己や親族の住宅の購入にしか使えない融資制度であるフラット35を嘘の申告をすることで投資用の物件に対して利用することで、融資を引きやすくして物件を購入させることを言います。

悪徳業者は、物件が売れれば多額のお金を受け取ることが出来ますので、通常の融資では審査を通過しなさそうな人に対して、フラット35の不正融資に手引きすることで、売上を確保しようとしてます。

この記事では、フラット35の不正融資に知らず知らずのうちに引っ掛からないために、あなたが身に付けるべき知識について解説します。

ちなみにフラット35の不正融資は2019年に大量発覚しました。その後も不正融資は絶えず発覚していますが、2021年5月4日時点で、行政処分を受けた不動産業者は未だにいません。つまり、不正を主導している不動産業者は特段お咎めなく蔓延っているということですので、不動産投資を始めるなら知っておいた方が良い知識となります。

フラット35の不正融資に引っ掛からないために必ず覚えておくべきポイントは以下の3つです。

- フラット35は投資用目的では利用できない

- 金融機関から融資を引く際に、住民票の移動は必要ない(誘い文句の一つ)

- 万が一不正融資に引っ掛かり、それが明らかになった場合には、借入金を一括で返済しなければならないことがある

上記の3つ以外にもフラット35について正しい知識を知っていれば、不正融資に引っ掛かる可能性がもっと減ります。

この記事をしっかり読んで、対策をしていきましょう。

目次

1.この言葉を聞いたら、フラット35の不正融資を疑え

大前提として、必ず覚えておいてほしいことは、「投資目的で物件を購入する人はフラット35を利用することはできない」ということです。つまり、フラット35は自己もしくは親族の居住用の建物(マイホームなど)にしか使えません。

普通の融資とフラット35の融資の違いの詳細は3章にて説明させていただきますが、フラット35は投資用では絶対に使用できません。

ですが、あくどいことに 業者は「フラット35」という言葉を使わずに誘導してきますので、あなたが今後引っ掛からないためにも流れと誘い文句をしっかり押さえておきましょう。

1.1.「融資のために住民票を移してください」/「購入時には自分で住むと言ってください」

先ほども説明したように、フラット35は居住用の建物のみでしか融資が下りません。

投資用の物件を居住用と嘘の説明を金融機関側にして、それの裏付けをするために、不動産業者は購入者に対し住民票を移すなどの行為をさせようとしてきます。

投資用物件の融資のために、住民票を移す必要も自分で住むと嘘を言う必要もありませんので、このような言葉を聞いたら詐欺を疑いましょう。

1.2.「数年住んでから貸せば不正にはならないですよ」

これも金融機関側に、購入者が自分で住む用に買うことを信じさせるための悪徳業者の提案です。

フラット35の融資を受けた後、完済するまでは他人に貸すことも契約違反となります。

それが発覚した場合には、全額返済や借金になってしまう可能性がありますので、注意しましょう。

1.3.「今ある借金を帳消しにして不動産が買えますよ」

フラット35にも普通の融資と同じように年収や借入金の審査があります。フラット35の融資に通りやすくするために、悪徳業者が借金の肩代わりをすることもあるようです。実際に、200万円の借金がある人に200万円の借金を代わりに返し、融資を通りやすくして、フラット35の不正融資をさせた事件もあったようです。

住宅を買うことで借金がなくなることはありませんし、何の意図もなく誰かが借金を肩代わりしてくれることもありません。

借金に追われていても、このような言葉に騙されないようにしましょう。

1.4.「とにかくあなたはこの契約書にサインするだけでいい」

これは、フラット35の不正融資にとどまる話ではありません。契約をする際にはきちんと自分の目で契約書を読み、本当にこの契約をしてもいいのかを確認しましょう。

業者の人を「プロだから任せてもいいだろう」と全面的に信用することはやめましょう。

実際にあなた自身で勉強して気がかりなことがないかどうかを確認することや、その会社の実績などを確認し本当に安全な会社かどうかを見定めることも大事です。

不動産業界には、知識の無い投資初心者を騙すようにしてお金を稼ごうとする会社が蔓延っています。そのような会社に引っかからないためにも、正しい知識を身に付けることが大切です。

2.フラット35の不正融資は他人ごとではない

フラット35の不正融資はいたるところで起きています。

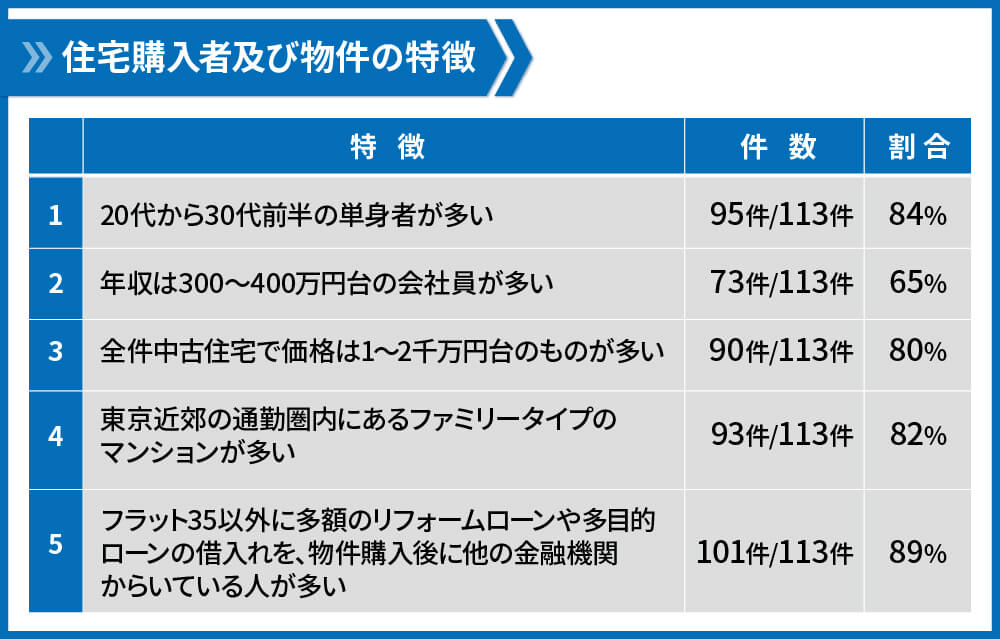

フラット35を提供している住宅金融支援機構は、2018年に特定の売主および不動産仲介事業者が関与したフラット35の融資案件について不正利用の疑いがあるとの情報を得て、その売主と不動産仲介事業者が関与したとみられる113件を対象にした調査を行いました。

結果として、113件のうち105件が不正利用となっていて、その他8件はいずれも面談困難または面談に長期の時間を要するものとなっていました。

105件のうち、1件が住宅購入価格の水増し、その他すべては融資申込時点からの投資目的利用および住宅購入価格の水増しが行われていました。

また、以下の表を見ると、若者の会社員がターゲットとなっていることが分かります。

更に、この調査が終わってからも追加で49件の不正利用が発覚しています。

詳しくは、「フラット35の不適正利用懸念事案に係る調査結果の公表」「フラット35の不適正利用懸念事案に係る調査結果の追加公表」をお読みください。

また、住宅金融支援機が2019年10月以降、フラット35の借入金の返済が残っている契約者に書類を郵送したところ、約7700件の書類が届かずに戻ってきたという情報もあります。

書類が届かずに戻ってくるということは、借入金返済義務者がその場所に住んでいない可能性が高いということとなります。

対岸の火事だと高をくくらず、自分も引っかかってしまうかもしれないという意識の上で、不動産投資に臨んでください。

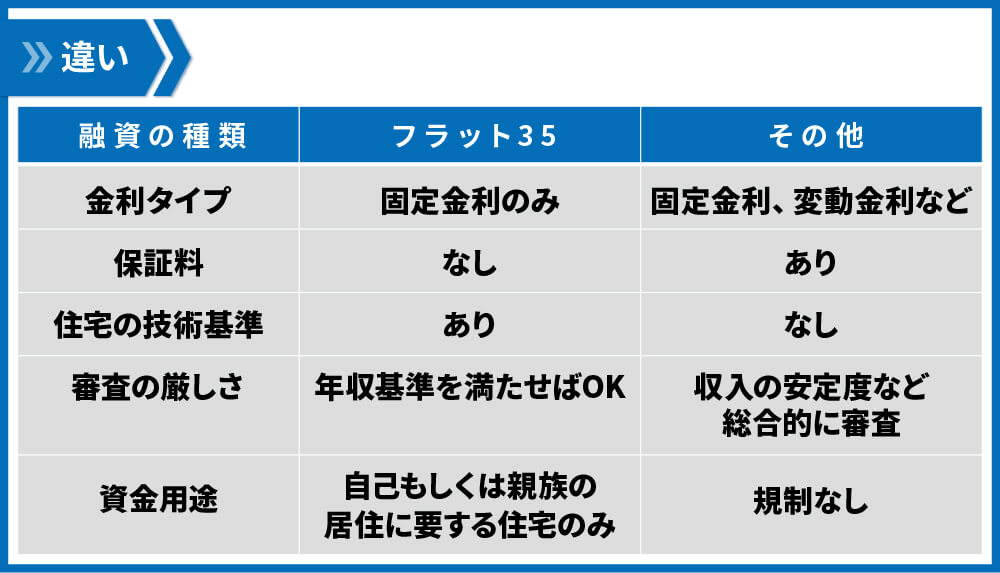

3.フラット35の不正融資に引っ掛からないためにフラット35の融資条件を押さえよう

1章で悪徳業者の誘い文句について紹介しましたが、紹介したもの以外にも悪徳業者はあの手この手で不正へと導いてきますので、フラット35の不正融資に引っ掛からないためには、不動産投資の知識のほかにフラット35の知識もきちんと身に付けることも大切です。

フラット35は他の融資と違うポイントがいくつかありますので、代表的なものを以下の表に記載します。

また、年収基準とはすべての借入に関して、年収に占める年間合計返済額の割合が以下の基準を満たすことをいいます。

フラット35について、詳しくは「ずっと固定金利の安心【フラット35】」をお読みください。

つまり、フラット35は購入する住宅の基準や資金用途の指定はあるもののそれを満たし、年収基準の審査に通過できれば融資を引くことができます。一般の融資に比べるとフラット35の融資のハードルは大幅に低く設定されています。

ですので、2章のデータにもあるように以下の方々が狙われています。

- 20代~30代前半の会社員

- 年収300~400万円の方

これらの属性を持った人たちは、今の自分が投資用の不動産を持てるとは予想していないでしょうし、より生活を豊かにしたいという気持ちも大きいと思いますので、悪徳業者はそういう人たちに狙いを定めています。

もし、あなたが当てはまるなら十分に注意してください。

不動産投資自体は悪いことではなく、むしろ資産形成のための一つの手段です。しかし、不動産投資を始めるには、融資の面でハードルが高く、大体年収1000万円が必要と言われています。

詳しくは、こちらの記事をお読みください。

4.不正融資にならないために融資申請前に見直すべきポイント

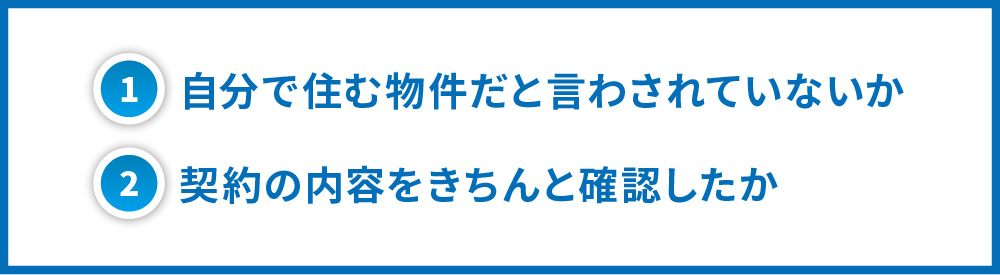

これから不動産投資を始めるなら、以下の2つのポイントを確認して、本当に不正融資に引っ掛かっていないかを気を付けましょう。

4.1.自分で住む物件だと言わされていないか

何度も言っていますが、フラット35は投資用物件では使えません。

1.1.や3章で説明しましたが、フラット35は自分もしくは親族の居住用の建物を購入する場合でしか使えない制度です。

ひとしきり不動産投資の説明や購入物件の案内などを受け、いざ融資のタイミングで「自分で住むと言ってくださいね」などと言われた場合は、あなたをフラット35の不正融資に陥れようとしている可能性が高いですので、ご注意ください。

4.2.契約の内容をきちんと確認したか

これは、フラット35の不正融資だけの話にはとどまりません。様々な契約の場面で面倒くさくてもきちんと全文に目を通し、業者から事前に言われたことと相違がないか、自分の意図と違う契約となっていないかなどを確認しましょう。

特に不動産投資の場合は、大きなお金が動きます。物件が売れれば、業者には多額の手数料が入ることになります。悲しいことにこの手数料を手に入れるために、手段を選ばない悪徳業者もいます。

よって、あなたが判子などを押してしまうと承諾してしまうことになる契約書は、必ず目を通し、齟齬がないかを確認しましょう。

5.最後に

この記事を通して、覚えていてほしいことは「投資用不動産はフラット35の融資を受けることはできない」ということだけです。

「投資で老後の資産作りをしていきたい」と考える人は多いとは思いますが、不動産投資は始めるために多額の自己資金が必要な場合が多いです。

不動産投資で損をしたくないなら、以下の記事を読み、どのような資産形成をしていくかを今一度考えてみるのもいいと思います。

コメント