「不動産投資を始めたいけれど、金額が大きいし騙されたらどうしよう・・・」

「不動産投資の会社から営業の電話がかかってくるけどなんか怪しいな・・・」

「友人から不動産投資の営業マンを紹介されたけど、本当に信用していいのかな・・・」

「不動産投資関連で不正ニュースが多くて心配だな・・・」

そんな気持ちで本記事をご覧になっていませんか。

確かに、不動産業界は情報の非対称性があり、知識がないと簡単に騙されたり、当初不動産業者から聞いていた効果が出ずに賃貸経営に失敗、最悪の場合自己破産にまで陥ってしまう可能性があります。

しかしながら、正しい知識さえ身につけていれば、不動産投資は資産形成をするうえで非常に有効な方法だといえます。

先にお伝えしますが、友人の紹介だからといって自分自身でよく理解せず営業マンの勧めるままに不動産を購入してしまうのはとても危険です。

当社の投資相談へお越しになるお客様で、友人から紹介された不動産投資営業マンに言われるがままワンルームマンション投資を開始したけれども月々の手残りは赤字で、毎月数万円の手出しがあると嘆いていらっしゃる方をこれまで何十人と見てきました。

本記事はそのように不動産投資で後悔する人をこれ以上増やさないよう、不動産投資における代表的な詐欺の5つの手口と、情報の非対称性を利用した不動産投資営業マンの鵜呑みにすべきでない言動と行動をお伝えします。

目次

1.不動産投資詐欺の代表的な5つの手口

不動産投資において代表的な5つの詐欺の手口をお伝えします。

こういった手口もあるということを念頭において行動することで被害を未然に防ぐことができます。

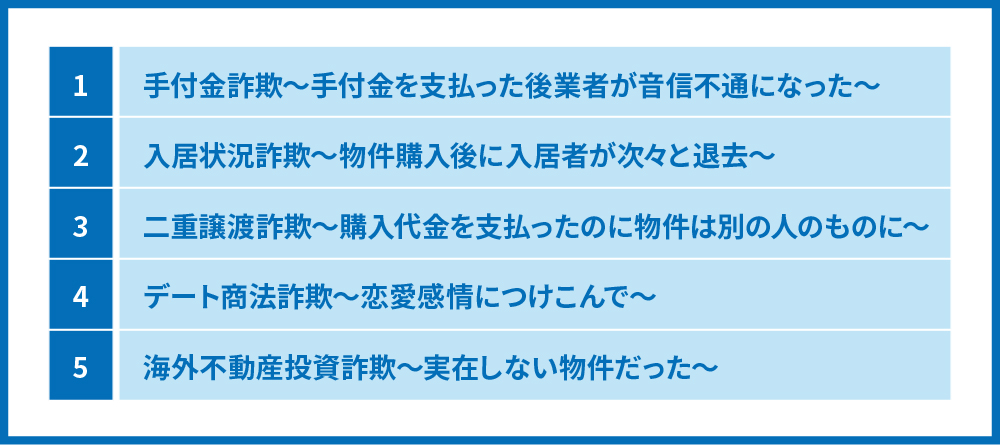

不動産投資において代表的な5つの手口:

1.1.手付金詐欺~手付金を支払った後業者が音信不通になった~

手付金詐欺とは、支払った手付金を持ち逃げされ、実際の物件は手に入らないという詐欺のことです。

「優良物件ですぐ売れてしまうから手付金を払ってキープしておいた方がいい」などと説明し、手付金を支払わせるケースや、1つの物件に対し複数の契約を取りつけ、各契約者に手付金を支払わせたのちに手付金を持ち逃げし、連絡が取れなくなるという悪質なケースもあります。

こうした被害に遭わないために、相手が宅建業者の場合で手付金を支払うよう強く勧めてくるような際は、免許の有無を確認しましょう。免許があったとしても、実在する宅建業者を名乗っているだけの場合がありますので、実際に会社に足を運んでみるべきです。

また、相手が個人の場合は確実に信頼できる場合を除いて基本的に手付金は支払わないスタンスでいるとよいでしょう。

いずれにせよ、手付金は契約を前提に支払うものなので、こちらの都合でキャンセルしようとすると契約不履行を理由に手付金が戻ってこない可能性もあるため、安易な気持ちで手付金を支払わないようにしてください。

<参考>

手付金とは:不動産の売買契約時に、買い主から売り主に対して支払うのが「手付金」です。契約の証拠金という意味合いの他、解約や債務不履行時の違約金としての役割もあります。

1.2.入居状況詐欺~物件購入後に入居者が次々と退去~

実際には空室が多い物件であるにも関わらず、サクラ等を事前に入居させて満室を装う詐欺です。満室を装い高い利回りがあると見せかけることで、物件の売買価格が相場より高く設定されていることもあります。

この場合、購入した途端に退出が続き、結果的に空室だらけとなってしまい、賃貸経営が立ち行かなくなる可能性が出てきます。

こうした被害に遭わないためには、レントロールで各部屋の契約時期を確認し、直近で不自然な入居者が増えていないか確認することが大切です。

しかし、レントロール自体が改ざんされていたり、実際に物件に足を運んだとしても部屋の明かりを事前につける、ガスメーターを動かしておく等で入居者がいるように見せかけられていたりするため、見抜くのが非常に難しい手口ともいえます。

”5.不動産投資詐欺を回避する4つの方法”でもお伝えしますが、このような詐欺に遭うリスクを低くするためにも、信頼できる不動産業者を選ぶことが大切です。

1.3.二重譲渡詐欺~購入代金を支払ったのに物件は別の人のものに~

既に売却が決まっているにも関わらず、第三者にも売却済であることや購入希望者がいるということを故意に伏せて別の投資家に同じように販売するという詐欺です。この場合、先に登記を終えた方が所有権を主張できることになるので、一方は売却代金を支払っていても物件を手に入れることは出来ません。

仲介業者が知らない間に売主が悪意を持って行っているケースもあれば、詐欺グループとして二重譲渡を行っているケースもあります。

不動産の法的な所有権は、お金のやり取りをしたときではなく、各地の法務局で「登記」の変更手続きをしたときに行われるというルールがあるため、このような被害に遭わないためにも、事前の登記内容の確認が有効です。

しかしながら、登記簿謄本に記載されている所有者が詐欺に加担している場合、詐欺を見極めるのは非常に難しいため、やはり信頼できる不動産業者を選ぶことが被害に遭わないためのポイントとなります。

1.4.デート商法詐欺~恋愛感情につけこんで~

デートを重ね、親密になったところで投資用不動産の購入を勧めるという、恋愛感情に付け込んだ詐欺で、不動産購入後に相手と連絡が取れなくなったところで騙されたことに気づきます。クーリングオフの期間を過ぎてから姿を消すなど、クーリングオフ制度すら利用できないようにする手口もあるようです。

最近では婚活サイトやマッチングアプリを利用したデート商法が横行しているといわれています。

相手に好意を持っていると、不動産をいらないと思っても嫌われるのが怖くて断りにくいものです。相手への信頼や好意に付け込まれ、仕方なく契約をしてしまうケースが多いと言われています。

2019年6月に消費者契約法が改正され、デート商法など不当な勧誘による契約の取り消しが可能となりました。ただし、「社会生活上の経験が乏しい」などの要件が付いており、今後どのような事例が該当するのか、実例が待たれるところです。

このような被害に遭わないためには、婚活サイトやマッチングアプリ等で出会う素性の分かりづらい人を安易に信用しないようにすることが大切です。

1.5.海外不動産投資詐欺~実在しない物件だった~

投資先の物件が海外にあり、実際に現地を見に行くのが難しいことを逆手に取った詐欺です。実態のない不動産を販売したり、実際の価格よりも高値で販売したりするほか、お金を持ち逃げされ、物件すら手に入らないというケースもあります。

このような被害に遭わないためには、契約前に必ず自分で現地調査をすることが大切です。現地調査が難しい場合、繰り返しになりますが、信頼できる不動産業者を選ぶことが重要です。

2.知らないうちに自分自身が詐欺の当事者になっている3つのケース

金融機関への詐欺に知らないうちに自分自身が加担してしまうケースもあります。

2.1.二重売買契約~金額の異なる2通の契約書に押印した~

二重売買契約とは、金融機関用の契約書と実際の契約書の2通を作成し、金融機関に提出する契約書には実際の売買契約書に記載のある売買価格よりも高い金額を記載することによって、多くの融資を引き出す手法のことを言います。

一部の不動産業者が契約者が素人なのをいいことに何食わぬ顔で「今後必要となるので押印してください」と説明し、内容の異なる2通の契約書に押印をさせて金融機関には金額の高い方の契約書を提出していたようです。

知らなかったとはいえ、押印をしてしまった以上文書偽造に加担したと言われても言い逃れはできませんし、金融機関に二重売買契約がばれた場合は、借入金の一括返済を求められかねません。

このような詐欺に巻き込まれないよう、不動産購入に関する資料は必ず自分自身で目を通して、違和感のあるものはないか確認すべきです。

2.2.エビデンス改ざん~まさか自分の属性でフルローンが降りるなんて~

融資審査の際に金融機関に提出する通帳残高のスクリーンショット等を、不動産業者が画像編集して金額を改ざん(例えば、50万円を5000万円に)する詐欺です。

これも立派な詐称行為ですので、文書偽造の罪に問われる可能性があるだけでなく、改ざんが金融機関にばれた場合は一括返済を求められる可能性もあります。

また、金融機関にばれずに済んだとしても、本来ならば不動産投資の融資を受けられなかった与信(金融機関によるローン返済能力の評価)で物件を購入することになりますので、突発的な修繕等想定外の支出が続いてしまうと、家賃収入で賄えなくなるどころか、自分の給与収入でも補いきれなくなり、最悪の場合は生活が破綻してしまう可能性もあります。

このような状況に陥らないためにも、不動産業者から銀行の担当者を紹介してもらい、自分が不動産業者に提出した書類の内容に相違ないか確認しながら審査を進めてもらうとよいでしょう。

実際に起きたエビデンス改ざんの事件を下記に記載しますのでご覧ください。

参考:楽待「マンション融資不正、販売会社『アルヒの担当に指示された』」

2.3.一法人一物件スキーム~金融機関に借入を隠す~

物件を購入する度に新しく法人を作り、その法人で借り入れをするという手法です。複数ある法人の存在を隠し新たな法人名義で融資審査を受けることで、本来ならば実現できないような多額の借入ができるようになります。

この手法を悪気なく行っている投資家様も多いのですが、金融機関に借入を報告しないことは詐称行為にあたりますので、一法人一物件スキームが判明した場合、一括返済を求められても仕方がないといえます。

この一法人一物件スキームに関して銀行側の動きが掲載された記事がありましたので、下記に載せておきます。

参考:楽待「りそな銀行が『1法人1物件スキーム』に鉄槌か」

3.注意すべき不動産業者の言動8つ

詐欺まではいかなくとも、消費者の知識が乏しいところにつけこんで、不動産投資の効果等をいいように説明し、正確な判断を妨げる不動産業者もいます。

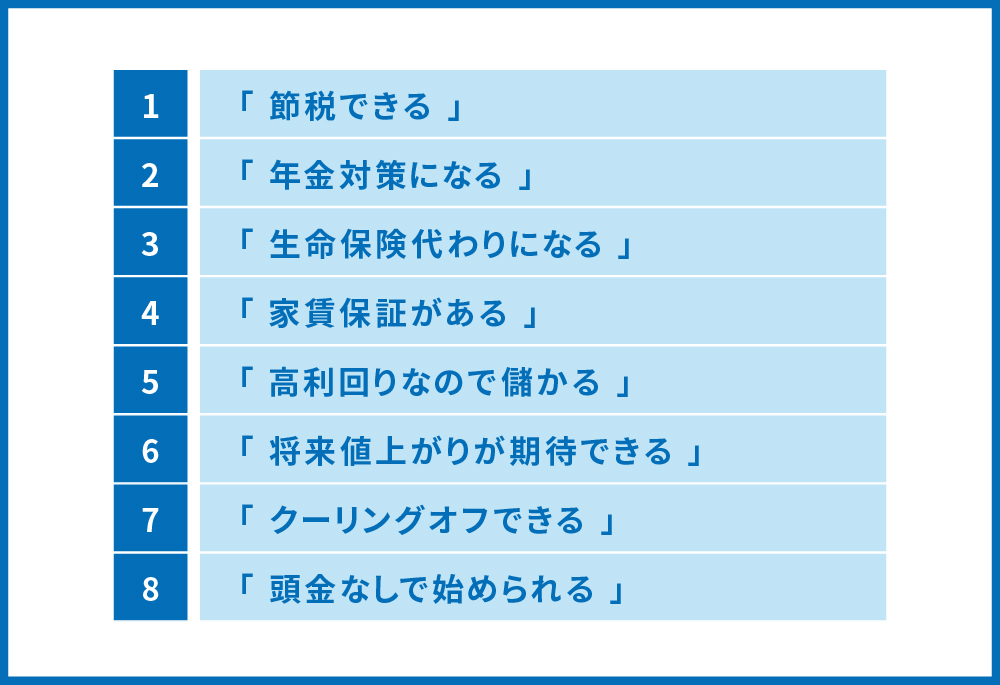

注意すべき不動産業者の言動8つ:

以下で詳しく説明します。

3.1.「節税できる」

不動産投資で節税できる(不動産投資のリスクと見合った節税効果が期待できる)のは、年収が1200万円以上かつ物件が築古アパート・マンションの場合です。

もしあなたが、年収が1200万円以下なのに新築あるいは築浅ワンルームマンションの不動産投資営業マンにこの営業トークをされているとしたら、その営業マンが無知か、あるいは悪意を持って事実と異なる説明をしています。

節税効果の出ない人が節税効果のない物件を購入すると、当初不動産投資営業マンから聞いていた節税メリットはほとんどなく、逆に毎月手残りが赤字になってしまう事態も発生し得るでしょう。

不動産投資が節税になるケース・ならないケースは下記の記事で詳しく説明していますので、参考にしてください。

3.2.「年金対策になる」

「ローンの支払いが終われば家賃が全て収入となり、年金の足しになる(年金保険のイメージ)ので、月々の収支が多少赤字でも保険料を払っていると思えばいい」という営業トークをワンルームマンション投資の営業マンからよく聞きますが、不動産投資が年金対策になるという点を重視すべきではありません。

まず、自身で物件の管理をする場合を除き、多くの場合は物件の管理会社に管理費用を支払う必要がありますし、ワンルームマンションの場合は修繕積立金がかかりますので家賃が全て収入となるわけではありません。

他にも、入退去があればその都度原状回復費用や入居付けに必要な広告料を支払わなければなりません。

また、物件購入のために35年ローンを組んでいたとすると、そのローンが払い終わるころには築35年以上になっていますので、物件にも傷みがでてきて突発的な修繕も増加するでしょう。

このように家賃収入だけでは賄いきれない大規模修繕が発生する可能性も捨てきれません。

3.3.「生命保険代わりになる」

「物件を売却すれば退職金代わりになる(生命保険の満期保険金のイメージ)ので、月々の収支が多少赤字でも保険料を払っていると思えばいい」という営業トークもワンルームマンション投資の営業マンからよく聞きますが、これも安易に鵜呑みにするのは危険です。

確かにローン完済した物件を売れれば、手元にお金が残ります。しかし、35年ローンを組んでいたとすると、物件の築年数は35年以上になっており、市場価値はかなり下がっているでしょう。

手元にお金が残れば利益に見えがちですが、ローン完済までの間に発生してきた月々の赤字や入居、退去による一時的な費用の発生を考慮すると、一概に退職金代わりになるとは言い難いです。

これらを勘案すると、”「年金代わりになる」”にも共通して言えますが、月々の収支が多少赤字でも保険料を払っていると思えばいいというセールストークに違和感を抱くはずです。

ワンルームマンション購入のためには数千万円の借入と突発的な修繕費用等が発生するリスクを背負わなければなりません。

月々の保険料と同じくらいの赤字がでるのであれば、毎月1万円~2万円を支払って数十年後に安定して保険金をもらえる保険の方がよっぽど安心ではないでしょうか。

3.4.「家賃保証がある」

家賃保証契約(≒サブリース契約)は、その契約自体は30年といった長期であったとしても、一定年数以降は状況に応じて家賃の引き下げができる契約となっていることもあります。建築後10年後以降は、2年毎に見直しという例もあります。

当初の家賃保証額を想定してローンを組んでいると、将来的には減額される可能性があり、その際予定していた返済計画ができなくなり、その金額が大きい場合は、最悪破綻することもあります。

そのため、安易に「家賃保証があるので大丈夫ですよ。」という不動産投資営業マンの営業トークを鵜呑みにせずに、家賃保証契約内容の詳細を説明してもらうことが大切です。

3.5.「高利回りなので儲かる」

投資において高利回りというのは好ましいことです。しかし、高利回りには高利回りになる相応の理由があります。

不動産投資営業マンの「高利回りなので儲かりますよ。」という営業トークを鵜呑みにせずに、高利回り(価格が下がっている)である理由を必ず事前に確認しておくべきです。

なお、高利回りに潜むリスクとリスクを見極めるためのチェックポイント一覧を下記の記事でまとめていますので、参考にしてください。

3.6.「将来値上がりが期待できる」

経済等の情勢見通しにこじつけて、「将来値上がりが期待できるので、値上がりする前に買っておいた方がいいですよ」という誘い文句で勧誘する不動産会社が増えています。

確かにこうした予想が当たり、土地や物件の資産価値が上がる不動産もあるかもしれません。しかし、それはあくまでも可能性であり、100%約束されているものではありません。不動産投資に限らず、全て投資において「必ず」ということはないことを頭に入れておきましょう。

そもそも不確実な事項について「確実に利益になる」などと断定的判断を提供することは、宅地建物取引業法で禁止されています。

もし、「必ず値上がりする」「絶対に儲かる」「今買わないと絶対に後悔する」などと強引に勧めてくる担当者がいたら、注意をするべきです。

3.7.「クーリングオフできる」

「クーリングオフできるので大丈夫ですよ」といわれて安易に購入の申込をしたり契約をしたりするのは非常に危険です。

宅建業法上、クーリングオフできるのは、喫茶店や自宅や勤務先(自ら指定した場合を除く)など、冷静な判断ができない状況下において購入の申込をした場合です。

もしあなたが、不動産業者の事務所や自ら指定して自宅で購入の申込をした場合、クーリングオフはできないので注意してください。

3.8.「頭金なしで始められる」

いわゆるフルローンのことです。「頭金がないほうがレバレッジが効く」というようなもっともらしい口調で投資効率がいいかのように説明されるため、フルローンを過信してしまう人も多いようです。

「レバレッジ」とはてこの原理のことで、少額の自己資金(頭金)でそれ以上の大きな金額の投資ができることを指します。

確かに、不動産投資は金融機関から借入ができるため、レバレッジが効くことは魅力の1つです。

しかし頭金を出さないのではなく、頭金を出せない(余裕資金のない)人はそもそも不動産投資をすべきではありません。

不動産投資には突発的な修繕費等、想定外の支出はつきものです。頭金を用意する余裕のない人が不動産投資の営業マンに勧められるがまま、自分自身で賄いきれないような大きな規模の不動産投資を開始してしまうと、最悪の場合自己破産を余儀なくされることも起こりうるでしょう。

不動産投資の営業マンがあなたの給与収入や資産に見合わないような不動産を強引に勧めてくるようなら、その業者とは取引はしないことをおすすめします。

4.見落とすな!注意すべき不動産業者の特徴3つ

言動以外にも、不動産投資で騙されないために注意すべき行動が3つあります。

以下で詳しく説明します。

4.1.不利な情報を伝えない

例えば、物件の瑕疵やリスクをきちんと伝えない場合です。

不動産賃貸経営には、管理費以外にも修繕費・火災保険料・税金等多くの費用がかかります。また、築年が経つとともに入居率や家賃が下落していくことが予想されます。これらの要素を説明しない不動産会社や、リスクを考慮しないシミュレーションを提示してくる不動産会社には注意しましょう。

さらに告知義務のある瑕疵について、意図的に説明しない場合もあります。

瑕疵には次の4つがあります。

・物理的瑕疵:雨漏り、ひび割れ、シロアリ被害など

・心理的瑕疵:自殺、事件、事故、周囲に嫌悪施設(例:暴力団事務所)があるなど

・環境的瑕疵:騒音、振動など

・法律的瑕疵:再建築不可、建ぺい率や容積率違反など

瑕疵があると入居付けに苦労する、大規模な修繕や対策が必要になるなどのデメリットがあります。

不動産会社や売り主自身も瑕疵に気付いていないケースもあるので、重要事項説明書や物件状況報告書に記載がない場合でも、積極的に瑕疵の有無を確認するようにしましょう。

参考:重要事項説明書…物件の取り扱い説明書のようなもので、契約前に宅地建物取引士による説明義務があります。

4.2.おとり広告を表示する

実際には取り扱っていない人気のでるような物件をおとりとして広告し、その広告を見て話を聞きにきた人に別の物件を売る手口です。

たしかに、優良物件はすぐになくなるため、話を聞きに行った時には広告の物件が既に売れてしまっている場合もあるのですが、物件の住所すら記載されていないような広告は悪意のあるおとり広告ですので、魅力的な物件だからといって安易に飛びつかないように気を付けてください。

4.3.事務所がない、事務所が雑居ビルにある

事務所がない、事務所が雑居ビル等グレードの低い建物にあるような不動産業者は、

・すぐに姿を消すことができる

・グレードの高い建物に入居できるような実績がない

という点で注意すべきです。

誠実に不動産業を営んでいる業者であれば、事務所がないなんていうことはありえませんし、信頼できる業者であれば実績からそれなりにグレードの高い(入居審査基準が非常に厳しい)建物に事務所を構えているはずです。

5.不動産投資詐欺を回避する4つの方法

不動産投資詐欺から身を守ったり、怪しい営業トークに踊らされたりしないためには、以下の4つを実践するとよいでしょう。

5.1.不動産投資の知識をつける

まずは自分自身で不動産投資にまつわる書籍を読んだり、セミナーに参加したりして基本的な不動産投資の知識を身につけましょう。

知識を身につけることで、詐欺から身を守れるだけでなく、投資の成功率アップにもつながるでしょう。

書籍の無料プレゼントや、無料セミナーを実施している業者もいますので、それらを利用するのも1つの手です。ただし、中にはセミナー参加者に強引に契約を迫るような業者も残念ながら存在しますので、事前に開催者が信用できるかどうか、実際の利用者の声を確認してから参加してください。

なお、無料で読める書籍を下記でご案内しておきます。

購入する物件の選定ポイント、資金調達の方法、管理会社選びのチェック項目など、初心者がアパート投資を始めるために必要な知識を一通り学べる内容ですので、ぜひこの1冊から不動産投資の知識を身につけてください。

『年収1000万円から始める 「アパート事業」による資産形成入門 [改訂版]』

無料プレゼントのお申し込みはこちら

また、セミナーの選び方については下記の記事で詳しく説明していますので参考にしてください。

5.2.わからないことが1つでもあれば話を進めない

当社の投資相談をご利用される投資家様の中で不動産投資に失敗したと嘆いていらっしゃる方は、自分自身もよく理解できていないけれど、不動産投資営業マンの言われた通りに物件を買い進めた方に多い傾向があります。

不動産業者が誠実な提案をすべきというのはもちろん当たり前ですが、投資である以上、自分自身で正しい判断をすることが必要となります。

そのために、少しでも疑問に思ったり納得できない点がある場合は、それらが解決するまで話を進めないようにしてください。

疑問解消のための回答を誠実にする業者かどうかのバロメーターにもなりますので、ぜひ積極的に業者に疑問をぶつけることをおすすめします。その際、質問をはぐらかしたり、根拠もなく大丈夫です!というような業者とは取引しないでください。

5.3.信頼できる不動産会社か実績で見極める

信頼できる不動産会社かどうかは、実績を見れば一目瞭然です。

実績は、

・業歴(創業から10年以上経っているか?)

・業績が伸びているか

・口コミ、お客様の声の掲載があるか

・グレードの高い建物に事務所を構えているか

等を基準に判断するとよいでしょう。

また、実際に事務所に足を運んで、社内の雰囲気を見ることもおすすめです。

怪しい不動産業者の事務所にはなんとなくどんよりとした空気が流れているものです。

5.4.不動産投資成功者とのネットワークを築く

勉強会やネット上などで、先輩大家さんや大家仲間と交流し、ネットワークを築いておくことは非常に重要です。詐欺や悪質な業者についての情報交換ができ、不安に思うことがあってもすぐに相談することができるでしょう。

6.詐欺被害に遭ってしまった場合に頼るべき4つの相談先

詐欺被害に遭ってしまった場合や、騙されているかもしれないと思った場合は、下記の相談先へ早急に相談してください。

6.1.免許行政庁

国土交通省では、悪質な勧誘を受けた場合、免許行政庁に連絡するよう通達しています。しつこい営業や迷惑な時間の電話、自宅への押しかけ、脅迫めいた勧誘などを受けた場合には、不動産会社名、担当者名、やり取りの詳細などを記録して、担当の免許行政庁に連絡してください。

悪質な不動産会社には、営業停止や免許取り消しなどの行政処分が下される場合もあります。

参考:国土交通省から消費者の皆さんへのお知らせ・注意喚起(マンションの悪質勧誘・訪問、アンケート調査等)

6.2.消費生活センター

身近な相談先の1つとして、都道府県や市区町村に消費生活センターが設置されています。不動産投資などの投資トラブルに関して、公正な立場から苦情・相談の受けつけ、情報提供を行っていますので、ぜひ活用しましょう。

消費者ホットライン「188」に電話をすれば、近くの消費生活相談窓口を案内してもらえます。

6.3.宅地建物取引業保証協会

宅地建物取引業保証協会とは、宅建業を営む不動産会社が会員となることのできる団体です。

所属する不動産会社が取扱った取引に関する苦情や相談に応じ、解決しなければ、取引によって生じた債権について上限額まで弁済する業務も行っています。ぜひ相談先の1つとして覚えておいてください。

ほとんどの不動産会社が「公益社団法人 不動産保証協会」「公益社団法人 全国宅地建物取引業保証協会」のどちらかに所属しているといわれています。

これらの保証協会は行政機関ではないため、法的措置をとることはできません。しかし必要に応じて国土交通省などへの告発を行ってくれることも期待できます。

6.4.弁護士

法的なトラブルを抱えたら、法律の専門家である弁護士も相談先の1つです。

「どの弁護士がいいかわからない」「いきなり法律事務所に相談するのは気が引ける」という人もいるでしょう。そんなときは、国が設立した法律支援法人の「法テラス(日本司法支援センター)」を利用してみてはいかがでしょうか。

法的トラブルの情報やサービスの提供が気軽に受けられます。

7.まとめ

不動産投資は有効な資産形成の方法の1つですが、安易に開始をしてしまうと取り返しのつかない事態に陥ることもあります。この記事で紹介した詐欺の手口や疑うべき不動産業者の言動や特徴は必ず覚えておき、不動産投資失敗の被害者にならないようにしてください。

コメント