「フルローンで融資を受けて、少ない資金で不動産投資を始めたい!」

不動産投資を検討する方であれば誰もが一度はこのように考えたことがあるのではないのでしょうか。

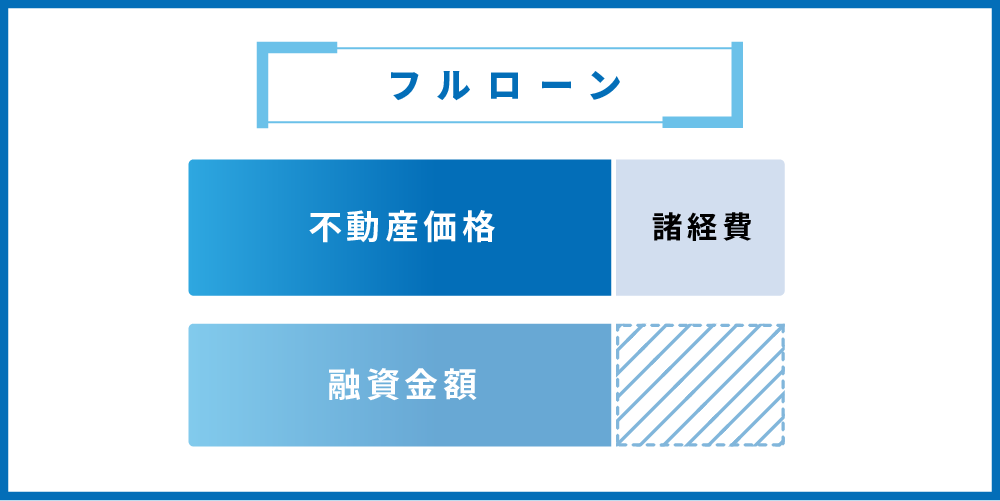

フルローンとは、物件価格の全額の融資を受けることを言います。1000万円の物件であれば1000万円の融資、1億円の物件であれば1億円の融資を受けることを言います。物件価格と同じ額の融資を受けられますが、物件購入時に必要な諸費用(登記費用、税金)などは融資対象になりません。

フルローンで融資を受けると、自分の資産からほとんどお金を出さずに物件を購入し、賃料収入という不労所得を得ることができます。手元資金なしに投資を始められるのが、不動産投資における大きなメリットのように感じられるかもしれません。

たしかに、手元資金なしに不労所得を得られるのは魅力的です。しかし、だからといって安易にフルローンを選択することは不動産投資の失敗確率を上げてしまう可能性があります。というのも、フルローンで融資金額・金利が上昇することにより、毎年の収支が悪化してしまうからです。

フルローンで不動産投資を始めてもいいと言えるのは、低い金利でフルローンを引ける方や高年収・多くの金融資産を保有している方です。

この記事では、

- 不動産投資でフルローンをオススメしない理由

- フルローンを引いた事例

- フルローンでの融資を受けるための条件

これらについて解説します。

フルローンに関する知識を身に着けた上で、不動産投資に取り組んでみてください。

1.フルローンで融資を受けることは可能だが、必ずしもオススメではない

結論から言うと、不動産投資においてフルローンで融資を受けることは可能です。

自己資金を抑えて物件を購入できるフルローンは魅力的ですが、私たちはフルローンでの物件購入はオススメしていません。フルローンをオススメしない理由は、毎月の収支が悪化するためです。

1.1.フルローンで物件を購入すると収支が悪化する

実際に、フルローンで物件を購入した場合と、自己資金を入れて物件を購入した場合の収支を比較してみましょう。どちらのパターンも同じ物件で、過去に私たちが取り扱った物件をもとにしています。同じ物件で、融資条件のみを変更しています。

パターン① 融資割合90%、金利1.98%、返済期間30年

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | |

|---|---|---|---|---|---|---|

| 満室賃料収入 | 7,488,000 | 7,484,256 | 7,480,513 | 7,476,772 | 7,473,033 | 7,469,296 |

| 実質賃料収入 | 6,739,200 | 6,735,830 | 6,732,462 | 6,729,094 | 6,725,729 | 6,722,366 |

| 運営費 | 1,187,480 | 1,187,480 | 1,187,480 | 1,187,480 | 1,187,480 | 1,187,480 |

| 純営業利益 | 5,551,720 | 5,548,350 | 5,544,981 | 5,541,614 | 5,538,249 | 5,534,886 |

| 融資返済額 | 3,901,475 | 3,901,475 | 3,901,475 | 3,901,475 | 3,901,475 | 3,901,475 |

| 税引き前CF | 1,650,245 | 1,646,875 | 1,643,506 | 1,640,139 | 1,636,774 | 1,633,411 |

パターン② 融資割合100%、金利2.8%、返済期間30年

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | |

|---|---|---|---|---|---|---|

| 満室賃料収入 | 7,488,000 | 7,484,256 | 7,480,513 | 7,476,772 | 7,473,033 | 7,469,296 |

| 実質賃料収入 | 6,739,200 | 6,735,830 | 6,732,462 | 6,729,094 | 6,725,729 | 6,722,366 |

| 運営費 | 1,187,480 | 1,187,480 | 1,187,480 | 1,187,480 | 1,187,480 | 1,187,480 |

| 純営業利益 | 5,551,720 | 5,548,350 | 5,544,981 | 5,541,614 | 5,538,249 | 5,534,886 |

| 融資返済額 | 4,832,118 | 4,832,118 | 4,832,118 | 4,832,118 | 4,832,118 | 4,832,118 |

| 税引き前CF | 719,602 | 716,232 | 712,863 | 709,496 | 706,131 | 702,768 |

この2つのシミュレーションを見比べるとわかる通り、同じ物件を購入してもフルローンで融資を受けると収支が悪化します。これは、フルローンで融資を受けることに次のような収支悪化原因があるためです。

- 借入額が大きくなる

- 自己資金を入れる場合と比べて金利が高くなる

収支が悪化することで、すこし空室や修繕が発生するだけでも賃貸経営が赤字になってしまいます。せっかく利益を得るために不動産投資を始めたのに、赤字になっては元も子もありません。

もしあなたが「自己資金をおさえて不動産投資を始めたいから、フルローンを希望する」と考えているなら、本当に不動産投資を始めても大丈夫か、考えてみるといいでしょう。

手元資金がないままに不動産投資を始めることには、リスクが伴います。物件を購入して賃貸経営を行う中では、修繕費や入居者募集費用など、様々な費用が必要になります。資金がないままに不動産投資を始めてしまうと、こうした突発的な支出に対応できません。ある程度の資金を用意しないまま不動産投資を始めるのは、オススメしません。資金を十分に用意して、物件購入時に自己資金をある程度入れて物件を購入するのがオススメです。

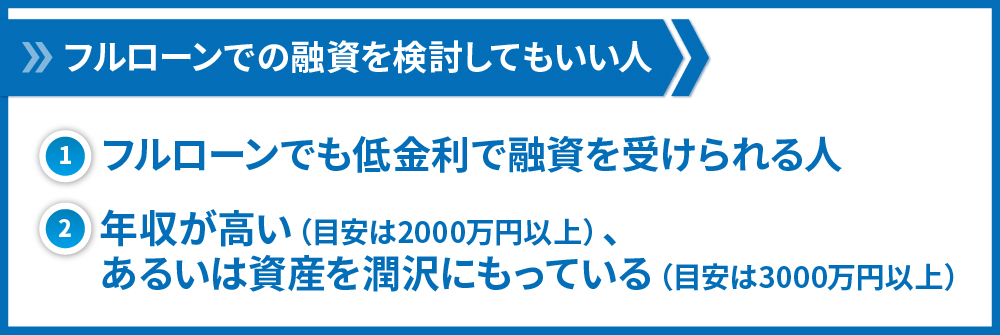

1.2.フルローンでの融資を検討してもいい人

ここまでフルローンがオススメでないことをお伝えしましたが、フルローンで融資を受けてもよい方もいます。それは、次の条件に当てはまる人です。

- フルローンでも低金利で融資を受けられる人

- 年収が高い(目安は2000万円以上)、あるいは資産を潤沢にもっている(目安は3000万円以上)

低金利で融資を受けられれば、収支もそこまで悪化しません。会社経営者で、日ごろ取引のある銀行から低金利(0%台~1%台前半)で融資を受けられるなら、フルローンをぜひ活用すべきです。

また、年収が高いあるいは資産を潤沢に持っている方もフルローンを検討してよいでしょう。収支が悪化したり、空室や修繕が発生したりしてもそれを補えるだけの資金を用意できているからです。

ただし、以上の条件に当てはまったとしても、フルローンで融資を受けることでそうでない場合と比べてキャッシュフローが悪化することには変わりありません。フルローンに対するこだわりがないのであればフルローンでない融資を引くのをオススメします。

2.フルローンで融資を受けた事例

ここでは、私たちのお客様の中でフルローンでの融資を受けた実例についてお伝えします。ここで示すようにフルローンを受けている事例も実際に存在します。しかし、実際にフルローンを受けている方はキャッシュフローの悪化を承知で、それでも頭金を抑えて不動産投資を始めたいという方々です。

| 構造 | 築年数 | 物件価格(万円) | 年収(万円) | 金融資産(万円) |

|---|---|---|---|---|

| RC造 | 30 | 15,300 | 1,000 | 6,000 |

| 鉄骨造 | 34 | 9,800 | 4,000 | 2,000 |

| 鉄骨造 | 28 | 19,300 | 4,900 | 13,000 |

いずれの事例も、フルローンでの融資を獲得しています。事例から見るとわかる通り、フルローンを受けられる方は高年収あるいは多くの金融資産を保有しています。

ある程度の属性は必要になりますが、属性以外の条件によってフルローンを受けられることもあります。フルローンを受けるための条件は次の章でお伝えします。

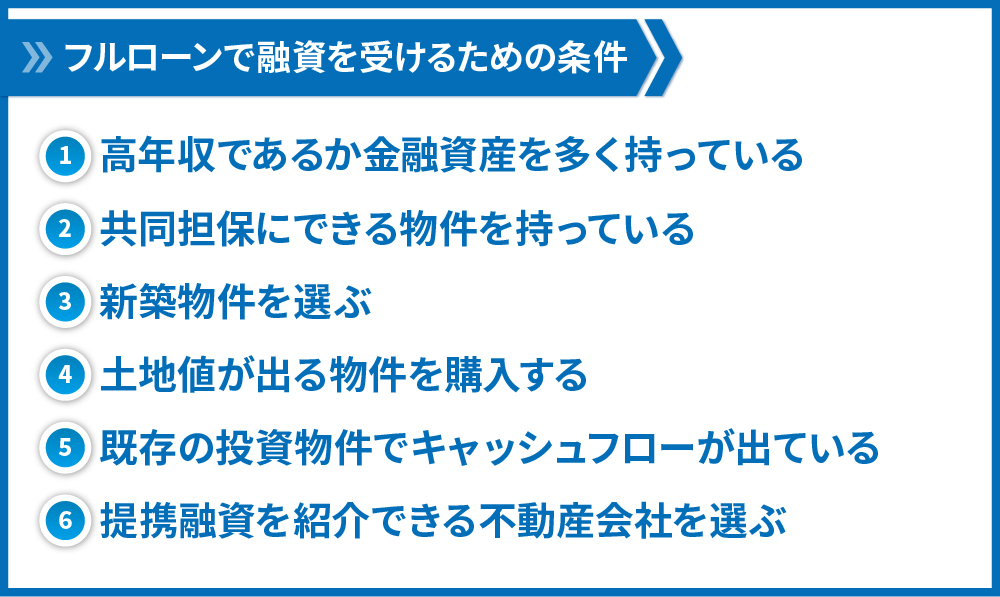

3.フルローンの融資を受けるためには

この章では、フルローンの融資を受けるための条件をお伝えします。1章でお伝えした通り、フルローンを検討してもよいと言える方は低金利の融資を引けるか、高属性の方です。

この条件に当てはまらない方は基本的にはフルローンをオススメしません。ただし、そうした条件に当てはまらない場合でも、この章でお伝えする条件に当てはまればフルローンの融資を引ける可能性があります。

実際は金融機関の審査を経て融資割合は決まるため、条件を満たしたからといって必ずしもフルローンになるわけではありませんが、参考にしていただければと思います。

また、属性がそこまで高くない場合に無理にフルローンで融資を引くと、空室損や修繕費用に耐えられなくなる点も注意が必要です。

3.1.高年収であるか金融資産を多く持っている

条件の1つ目は、高年収か金融資産を多くもっていることです。融資を出す際の金融機関の審査では、融資を引く個人の属性、つまり年収や保有する金融資産の額が重要になります。

年収が高かったり、金融資産を多く持っていたりすると、フルローンでの融資を受けられる可能性が高まります。あくまで目安ですが年収2000万円以上・金融資産5000万円程度の資産を持っていると、フルローンでの融資を受けられる可能性があります。

さらに、年収については高い年収を維持できているかどうかも重要です。例えば3年以上連続で2000万円以上の年収を得ていると評価が高まる一方で、たまたま1年だけ年収2000万円を超えただけ、という場合はそこまで評価されないでしょう。

注意点として、目安にあげたような年収・金融資産であっても必ずしもフルローンが出るわけではないということがあげられます。金融機関によってはそもそもフルローンでの融資はしない、というスタンスのところもあります。融資情勢については、不動産会社との相談の中で問い合わせるのが早いでしょう。

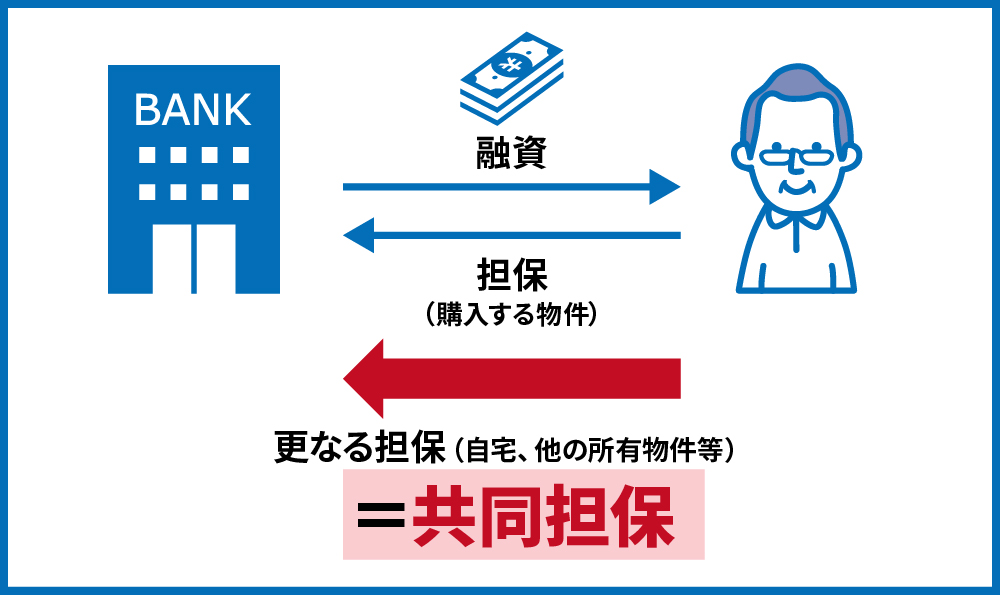

3.2.共同担保にできる物件を持っている

条件の2つ目は、共同担保にできる物件を持っていることです。共同担保とは、物件購入のための融資を金融機関から受ける際に、購入物件とは別に自分がすでに保有している物件にも担保を設定することです。

金融機関は融資審査を行うにあたり、個人の属性、物件の属性(築年数等)を考慮します。それらをもとに融資額を決定します。さらに、自宅やほかの物件を共同担保に加えて担保評価を上乗せすることで、融資額を増やしてフルローンを受けることが可能になるのです。この共同担保の評価は金融機関によって行う場合・行わない場合があります。

ローン返済が進んでいる(残債が半額以下)か、ローンを完済している自宅や他の投資物件を持っている場合は、フルローンでの融資を期待できます。

ただし、共同担保にする物件のエリアや状態によっては、共同担保として活用できない場合もあります。

3.3.新築物件を選ぶ

条件の3つ目は、新築物件を選ぶことです。新築物件は金融機関からの評価が中古物件に比べて高く、フルローンで融資を受けられる可能性が高まります。融資割合のほかに、金利や融資期間についても中古物件より条件がよいことが多いです。金利でいえば1%台、融資期間は30年~35年ということも珍しくありません。

ただし、新築は新築でも、新築区分マンション投資は避けるべきです。理由は次の通りです。

- 賃料下落率が大きく物件価格下落のスピードが早い

- 価格が割高な物件が多い

- 利回りが低くキャッシュフローが赤字になりやすい

新築区分マンションは融資こそ出やすいものの、買ってしまうと赤字物件を抱えることになってしまいます。

新築区分マンションについては、こちらの記事で詳しく解説しています。

3.4.土地値が出る物件を購入する

条件の4つ目は、土地値が出る物件を購入することです。物件の価値を評価する方法はいくつかありますが、建物と土地それぞれの価値を足すことで評価する方法があります。土地の価値(土地値)が物件価格の大部分(おおよそ6割以上)出る物件については、フルローンの融資を検討できます。

建物の価値は建物が古くなるにつれて下がってしまいますが、土地の価値は年を経ても低下しません。土地値が物件価格に対して大きい物件は金融機関としても貸し倒れによる損失が小さいため、安心して融資ができる、ということです。

3.5.既存の投資物件でキャッシュフローが出ている

すでに投資物件を持っている場合、その物件でしっかりキャッシュフローが出ているのであればフルローンでの融資を受けられる可能性が高まります。これは、賃貸経営の実績があると金融機関から評価されるためです。

逆に、既存の投資物件でキャッシュフローが出ていない場合はそれがネックになって融資を受けづらくなります。金融機関からの視点では、貸したお金が返ってこない可能性が高まるからです。この点からいっても、新築区分マンションは避けた方がいいでしょう。

3.6.提携融資を紹介できる不動産会社を選ぶ

条件の6つ目は提携融資を紹介できる不動産会社を選ぶことです。

不動産会社の中でも、長年の実績がある会社や金融機関と深い関係を築いている会社では、金融機関との提携融資を行っている会社があります。こうした不動産会社があれば、相談をしてみるのがオススメです。自分で金融機関に融資を依頼する場合や、ほかの不動産会社を経由して融資を依頼する場合では実現できないような融資条件を期待できるからです。

提携融資があるかどうかは会社のHPに書いていないこともあります。実際に不動産会社に問い合わせてみるのがいいでしょう。もちろん、ある程度の年収・資産は必要になりますが、一度相談してみる価値はあります。

私たち武蔵コーポレーションでも、提携融資のご紹介をしていますので興味のある方はお問い合わせください。

4.フルローンでの融資の注意点

ここまで、フルローンで融資を受けるための条件についてお伝えしました。4章では、フルローンでの融資を受ける際に注意しておきたい点についてお伝えします。

4.1.返済の負担が大きくなり、キャッシュフローが悪化する

1章でもお伝えしましたが、フルローンで融資を受ける場合返済の負担が大きくなりキャッシュフローが悪化することに注意が必要です。これは、フルローンで融資を受けることにより

- 融資額が増える

- 融資金利が上昇する

という2つの収支悪化要因があるためです。フルローンでの融資を受ける前に

- フルローンでの融資を受けてもキャッシュフローが十分に生まれるか

- 空室や修繕により出費があった際でも支払えるだけの金銭的余裕があるか

こうした点を確認し、フルローンでの融資を受けてもよいかを確かめましょう。

4.2.諸経費は借入できない

2つ目の注意点は、フルローンでも諸経費の借入はできない点です。

物件購入時には物件価格の他に、物件購入に伴う諸費用についても支払う必要があります。

諸費用には次のような項目があり、おおよそ物件価格の3~5%の諸費用が必要になってきます。

- 仲介手数料

- 登録免許税

- 不動産取得税

- 司法書士報酬

こうした諸費用については金融機関からのフルローンでは賄えないので注意が必要です。

例えば1億円の物件を購入する場合は物件価格の1億円の他に諸費用として300~500万円程度が必要になります。

諸費用についての目途をつけた上で融資に臨みましょう。

4.3.銀行の審査が厳しい

3つ目の注意点は、銀行の審査が厳しいことです。フルローンの場合銀行としても貸し出す金額が大きくなるため、より厳しい目線で融資の審査を行います。

審査通過のために、年収を上げる、金融資産を増やすなど自身の属性を上げる対策を取りましょう。

5.おわりに

ここまで、不動産投資におけるフルローンについてお伝えしました。

不動産投資でフルローンの融資を受けることは可能ではありますが、オススメはしません。というのも、フルローンでの融資を引くことによって賃貸経営の収支が悪化するためです。

それでもフルローンの融資を受けたい、という場合は3章でお伝えしたような条件を満たすよう準備を進めていってください。

私たち武蔵コーポレーションでは融資アレンジについてもお手伝いをしております。提携融資情報をはじめ、融資について知りたいという方はこちらからお問い合わせください。

コメント