共同担保は1つの債権の担保として複数の物(不動産)に担保権を設定することです。不動産投資においては、購入物件自体の担保評価が足りない際に、他の不動産でそれをおぎなう目的で共同担保が活用されます。

ですが、共同担保を活用することはあまりオススメではありません。共同担保を差し入れることは購入物件以外の自分の資産を借金のカタにする行為だからです。

ただし、それには例外もあります。自己資金が潤沢でない方、すぐに物件を買いたい等特別な事情のある方は、共同担保を使ってでも物件購入を検討してもいいケースが存在します。

この記事では共同担保の意味や共同担保を使うべき状況、共同担保に使える物件の条件をお伝えします。ぜひこの記事を参考に、不動産投資で成功を掴んでください。

目次

1.共同担保とは

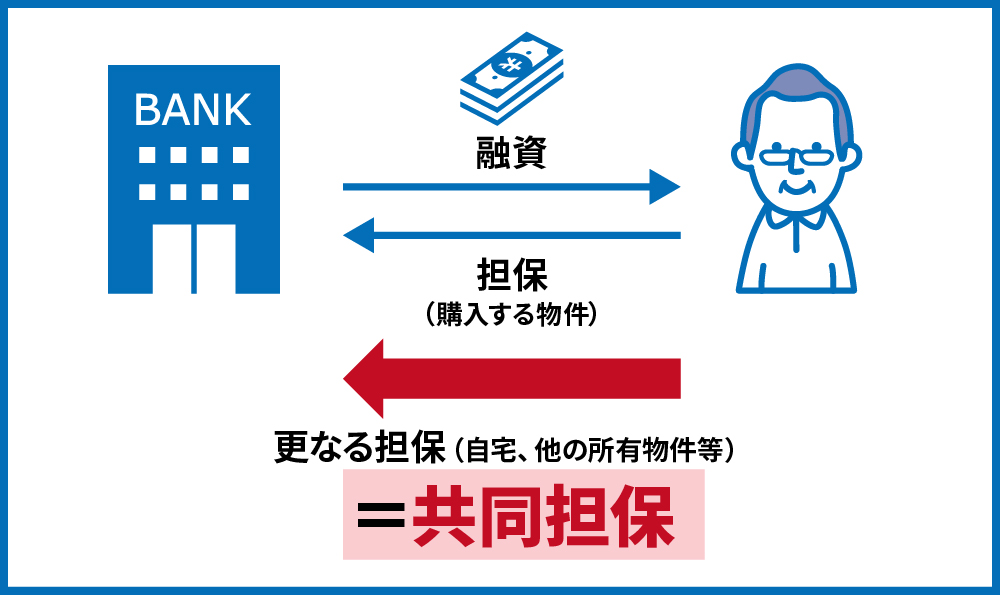

共同担保とは、1つの債権の担保として複数の物(不動産)に担保権を設定することです。

また、不動産投資においては、「担保の補完」という意味合いで共同担保を設定することがあります。不動産投資で物件を購入する際、ほとんどの場合金融機関から借入を行って物件を購入します。金融機関から借入を行う場合、次の2つの観点で融資可能額を判断します。

- 借入を行う方(物件を購入する方)の属性:年収や資産額

- 購入予定の物件の属性:物件の所在地、状態

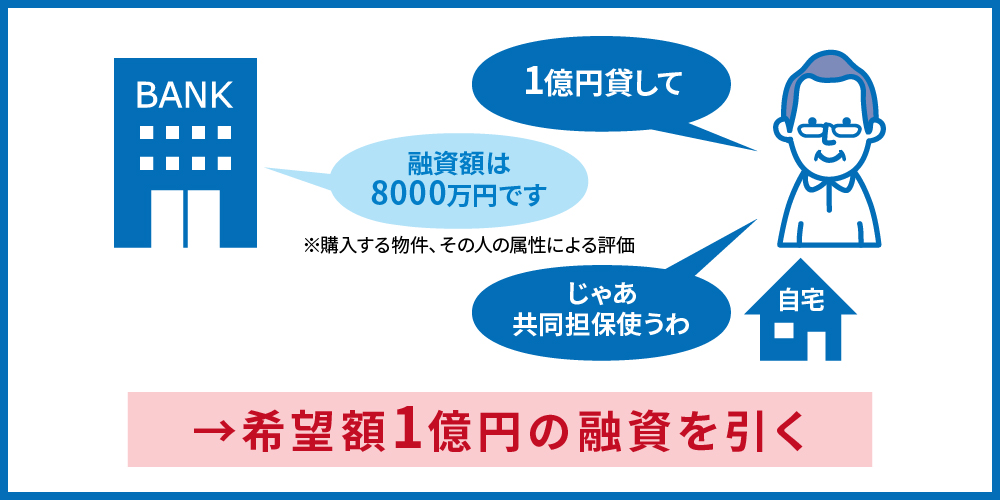

これらの観点で融資可能額を判断します。個人の属性や購入物件の属性では担保力が融資希望額に満たない場合、①自己資金(頭金)か②ほかに所有する不動産を担保として差し入れることを求めることになります。

この②で必要とされる担保が共同担保です。担保力が不足するときに他の不動産で補うことで融資額を増やしたり融資を受けやすくしたりするのが、共同担保の役割です。イメージは、下記の通りです。

2.共同担保は原則活用しない方がよい

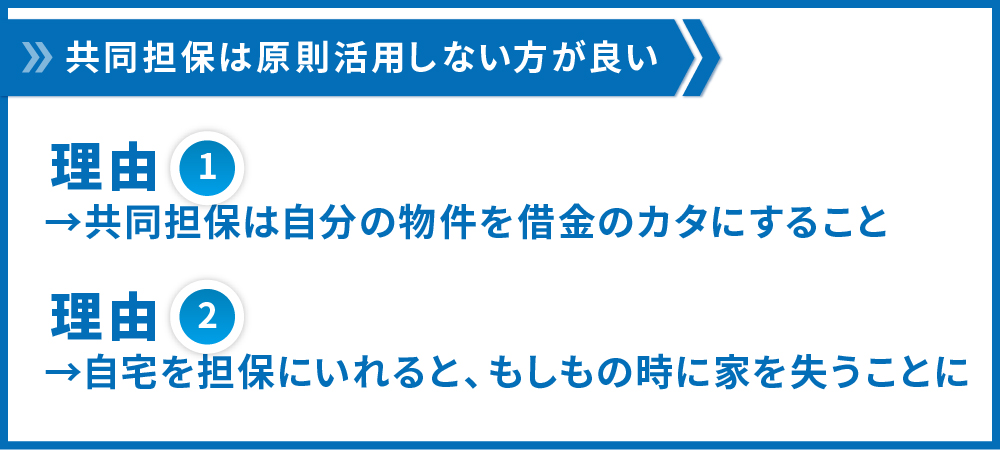

ここまで共同担保の概要をお伝えしましたが、共同担保を活用することは原則としてオススメできません。理由は下記の通りです。

2.1.共同担保は自分の物件を借金のカタにすること

共同担保は、購入物件以外に自分の保有する物件を借金のカタにいれる人質のようなものです。共同担保に入れた物件は単独では売却や借り換えができなくなるため、長期的な経営計画が崩れてしまう可能性があります。

また、金融機関側からすると一度つけた共同担保を外すメリットはありません。そのため、一度共同担保を付けてしまうと中々外してもらうことはできません。外してもらうには別の担保を提供するか、ローンを一定程度返済する必要があります。

2.2.自宅を共同担保にいれると、もしもの時に家を失うことに

自宅を共同担保に入れると、仮に返済が滞った場合には家を失うことになってしまいます。将来の資産形成のために不動産投資を行うのに、自宅まで失ってしまっては本末転倒です。

これらの理由で共同担保を活用することは原則オススメしません。不動産投資の資金調達は購入物件の担保力を活用して行うことが大原則です。共同担保を入れなければ借入をできないということは、購入物件の担保力か個人の属性が極端に低いということが考えられます。

3.例外的に、共同担保を活用してもいいケース

では共同担保はどんな場合でも活用してはいけないのかというと、そういうわけでもありません。

共同担保は不動産投資で物件を購入する際に担保の補完として活用することができます。仮に購入を検討しようとする物件の評価が自分の融資希望額に満たなかったとしても、物件を購入するために自宅やほかの所有物件を活用することで融資を引くことができるというメリットも存在します。

また、一部の金融機関では個人の属性評価や物件の担保評価以前に標準として共同担保を求める場合もあります。そこで、

- 自己資金が潤沢ではないがある程度ある

- 例外的パターンに当てはまる場合

これら2つの条件ともに当てはまるのであれば共同担保を活用してもいいと言えます。

3.1.自己資金が潤沢ではないがある程度ある場合

| ①自己資金が全くない | ②潤沢ではないがある程度ある | ③潤沢にある |

|---|---|---|

| 不動産投資をオススメしない | 例外に当てはまれば共同担保を活用してもよい |

自己資金で物件を購入したほうがいい |

自己資金の過多によって、上の表のように判断できます。共同担保活用を検討してもいいのは、②の自己資金が「潤沢ではないがある程度ある」方のみです。

まず、③の自己資金が潤沢にある方の場合は共同担保を活用するのはオススメではありません。2章で述べたようなデメリットが共同担保には存在するためです。自己資金が潤沢にあるのであればその自己資金を投入して物件を購入するのがよいでしょう。

次に、①の自己資金が全くない方です。こちらの方は共同担保を活用すれば物件を購入できるかもしれません。しかし、こうした方はそもそも物件購入をお勧めできません。不動産投資においては突発的な出費が必要になることもあるためです。雨漏りが発生したための修繕、退去が発生した際の原状回復費用など、長い賃貸経営においては都度出費が発生します。その時に資金が全くなければそうした出費を賄うことができません。

自己資金が全くない方は共同担保を活用して物件を購入できるとしても物件購入をお勧めしません。

最後に、②の「潤沢ではないがある程度資金がある方」です。この方は3.2.の例外に当てはまれば共同担保を活用して物件を購入してもよいでしょう。こうした方は自己資金を投入したら資金を失ってしまい、前述のような急な出費に対応ができません。しかし、共同担保を活用して物件を購入すれば手元に資金を残すことでそうした出費に対応できます。ただし、前述のようなデメリットが共同担保には存在するため、こうした方も共同担保の活用は3.2.の例外に当てはまる場合に限るべきです。

3.2.例外的パターンに当てはまる場合

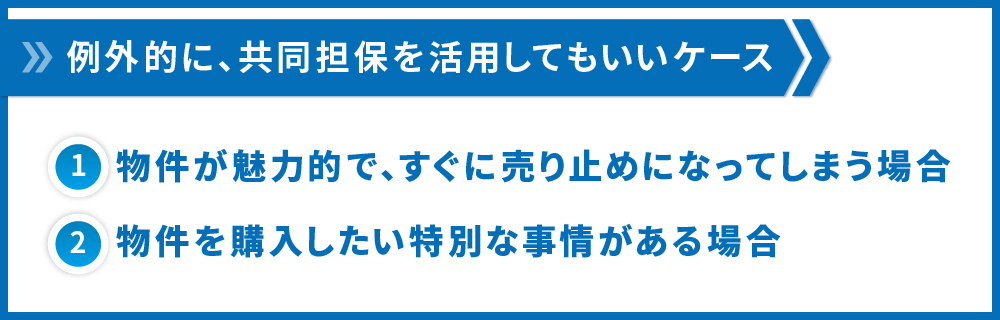

自己資金が潤沢ではないがある程度ある方の場合、次の2パターンに当てはまれば共同担保を活用して物件を購入してもよいでしょう。

3.2.1.物件が魅力的で、すぐに売り止めになってしまう場合

もし自分がいま検討している物件が魅力的で、すぐに売り止めになる可能性があるのであれば、共同担保の活用を検討してもいいでしょう。

共同担保活用にはデメリットが存在するため、基本的には自己資金を貯めて物件を購入するのがおすすめです。しかし、すぐに売り止めになるくらい魅力的な物件であれば、自己資金を貯める時間はありません。そうした場合であれば、共同担保を活用するのも一つの手です。

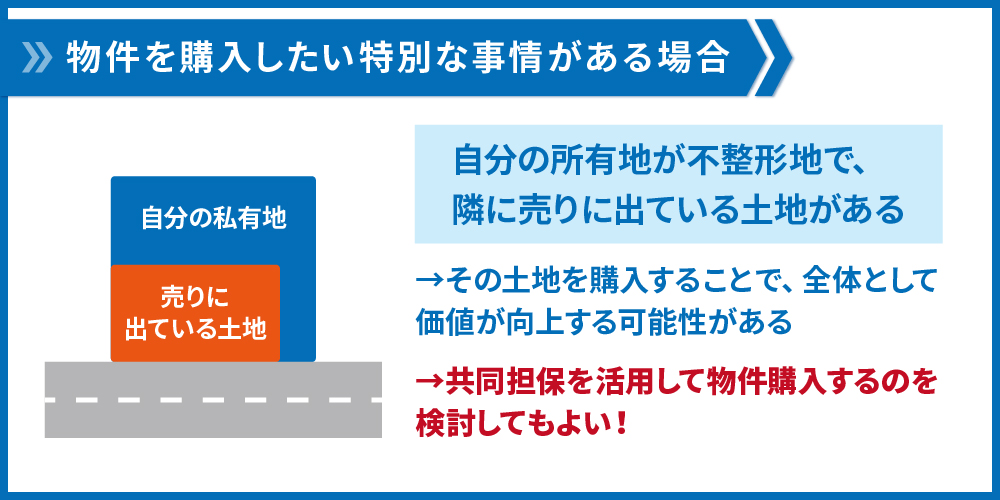

3.2.2.物件を購入したい特別な事情がある場合

その他にも、物件を購入したい特別な事情がある場合は個別の判断によって共同担保を活用してもよいでしょう。例えば、自分の保有する物件の隣に、その物件を買うことによって地続きになり価値が向上するような場合には、共同担保を入れてでも物件を購入することが選択肢の1つになります。

原則は購入する物件の担保力を活用して資金調達をしますが、個別的な事情によっては共同担保を活用することも成功への近道です。

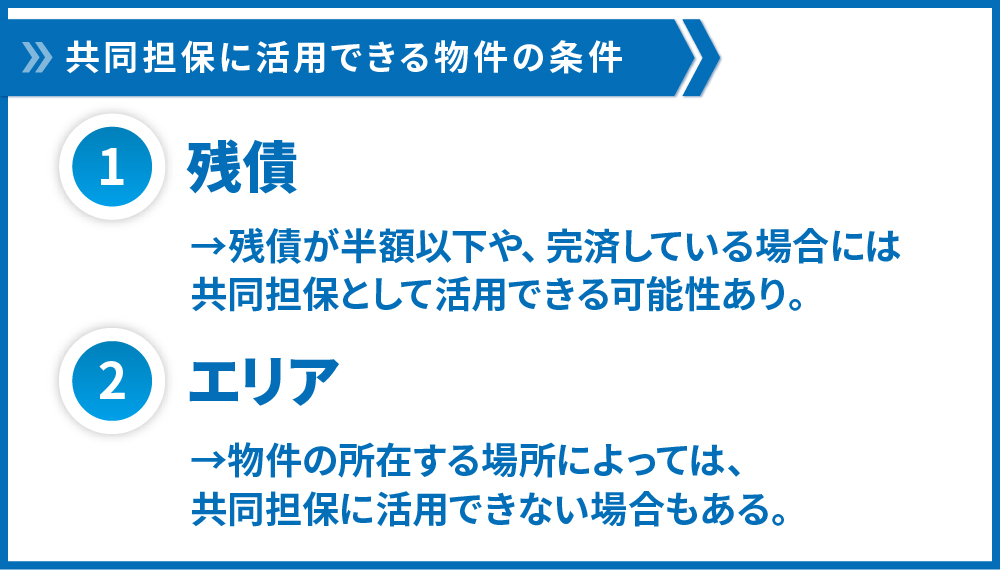

4.共同担保に活用できる物件の条件

ここまで説明したような例外に当たる場合で共同担保を活用する場合、活用できる不動産は自宅や既に保有している収益物件です。ただし、どんな不動産でも共同担保として活用できるわけではありません。共同担保として活用できるかどうかは「残債」「エリア」が重要になります。

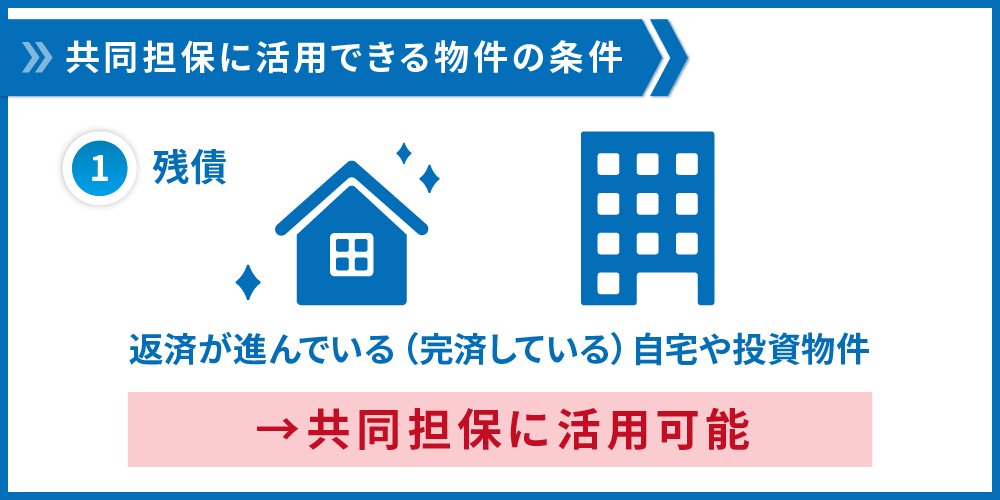

4.1.残債

自宅やほかの物件をお持ちの場合、それらの残債(ローン残額)によっては共同担保として活用できます。後述のエリアによっても異なるため一概には言えませんが、残債が半額以下や、完済している場合には共同担保として活用できる可能性があります。共同担保に使う物件のローンが完済されている場合がもっとも評価されやすく、同じ5000万の評価が出る物件でも、残債が半分あると、完済している評価5000万の物件に比べて、評価は半分以下となります。

当社の共同担保を活用した融資事例ではローン残額は下記の通りでした。

- ご自宅 購入金額6,000万円 残債0円

- ご自宅 購入金額4,000万円 残債950万円

- 区分マンション 購入金額3,500万円 残債0円

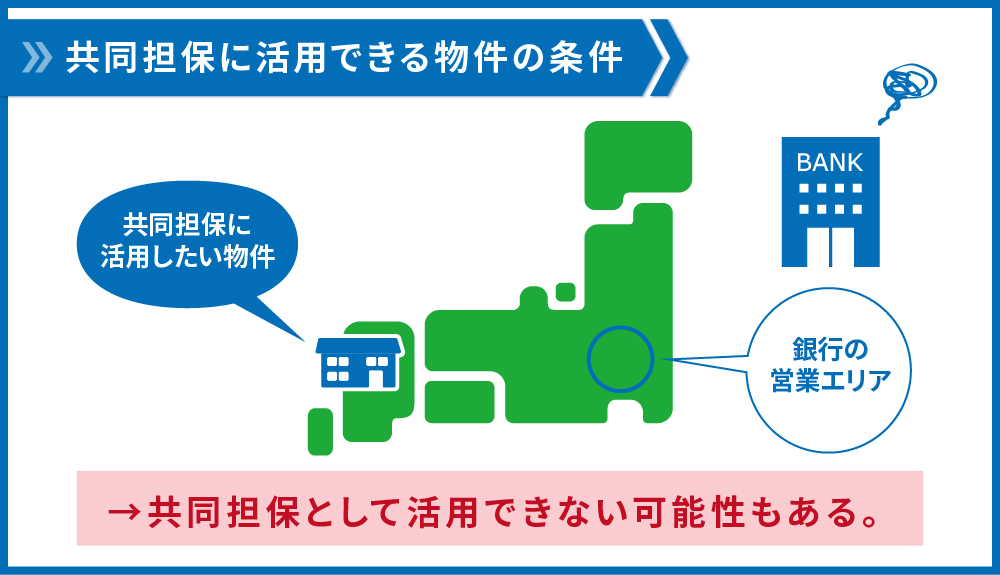

4.2.エリア

共同担保として活用できる物件かどうかは、その物件の所在するエリアが重要になります。例えば、信用金庫など地域に根差した金融機関では、その金融機関が営業しているエリアの物件しか共同担保として認めない場合があります。また、信用金庫ではなくても物件の所在するエリアの人口が少ない、銀行の支店が存在しないエリアなどの場合だと共同担保として認めない場合があります。当社の事例では、下記のエリアの物件を共同担保として活用したものがあります。

- 東京都豊島区 区分マンション

- 千葉県柏市 事務所

- 栃木県宇都宮市 区分マンション

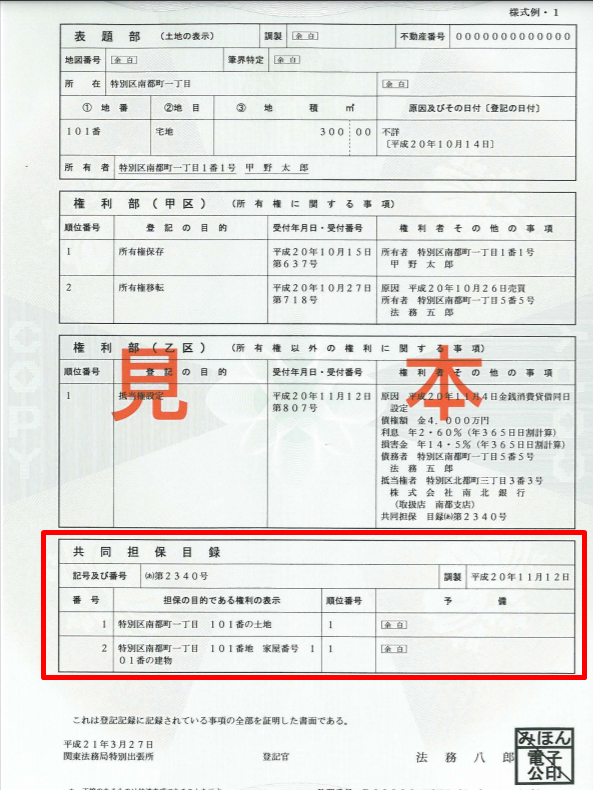

5.共同担保目録について

実際に共同担保を活用して物件を購入する場合、共同担保にする物件の情報を不動産登記に記載します。具体的には、「共同担保目録」という部分に共同担保の状況を記載することになります。

最後に、共同担保目録について解説します。

5.1.共同担保目録とは

共同担保目録は1つの債権の担保として複数の不動産に対して設定された抵当権(共同担保)を一括して記載したものです。不動産を売却する際に、どの不動産が担保に入っているか調査することで、売却時までに抹消しなければならない担保を確認するために用意します。

登記簿は

- 表題部

- 権利部(甲区)

- 権利部(乙区)

- 共同担保目録

の4つの区分で記載されますが、共同担保目録はその最後に記載されます。

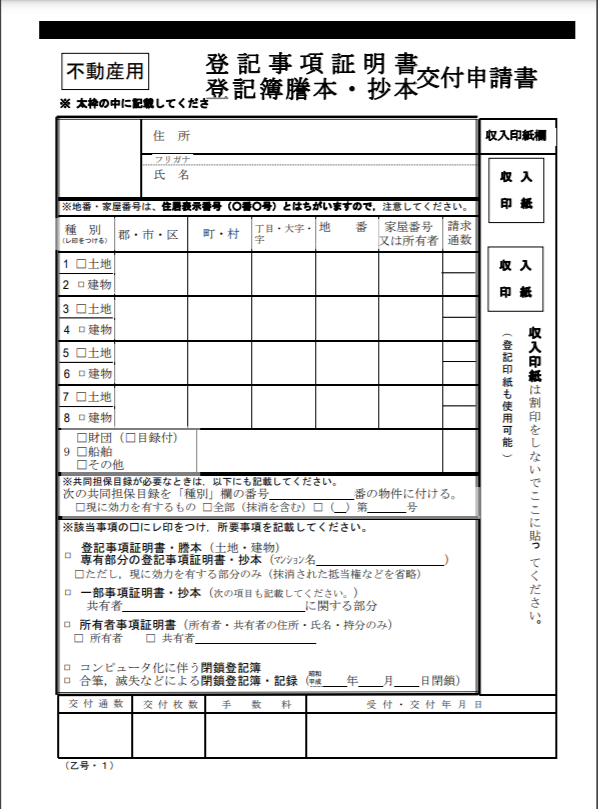

5.2.共同担保目録の取得方法

共同担保目録は登記事項証明書を取得しなければなりません。登記事項証明書は法務局で取得することができます。

この交付申請書に必要事項を記入します。共同担保目録が必要な際は、真ん中部分にも記載を行います。

5.3.詳しくは司法書士などの専門家に任せた方がいい

実際に共同担保を活用して物件を購入する場合は、多くの煩雑な手続きが発生します。不動産売買の現場では手続きを迅速・正確に行わなければならないため、司法書士に手続きを依頼することが一般的です。不動産業者が物件を販売している場合は、その業者に司法書士を紹介してもらうことができます。

6.おわりに

ここまで、共同担保について解説してきました。共同担保は購入物件以外にも資産を担保に入れるため、原則としてオススメできません。しかし、自己資金を少なく物件を購入できるメリットもあるため、事情により活用を検討するのもいいでしょう。

共同担保を活用してもいい状況にある方は、ぜひこの記事を参考に不動産投資を始めてみてください。

また、二棟目以降の物件の購入を検討されている方は、以下の記事も参考にしてみてください。

コメント