日々の業務や仕事上の人間関係に悩んでいるときなど、「家賃収入で暮らしていけたらいいのに…」と思う事があるのではないでしょうか。

専門家の立場から言うと、いきなり家賃収入で暮らせるようになるのは非常に難しいと言わざるを得ません。

しかし、知識を身に着けた上で時間をかけて物件を増やしていけば、一般的なサラリーマンと同じような収入を家賃収入のみで実現することは可能です。

「不労所得で暮らしたい」

「毎日の仕事のプレッシャーから解放されたい」

と思う方は、この記事を読み、将来の自分の姿を強くイメージしてみましょう。

この記事では、家賃収入とそこからもたらされる手取り収入(=キャッシュフロー)の計算方法、目標の立て方や達成までの道のり、物件の増やし方、不動産経営のコツを解説します。しっかりと準備して計画通りに不動産投資を行えば、家賃収入で暮らすことは決して実現不可能な夢ではありません。一緒に勉強していきましょう。

目次

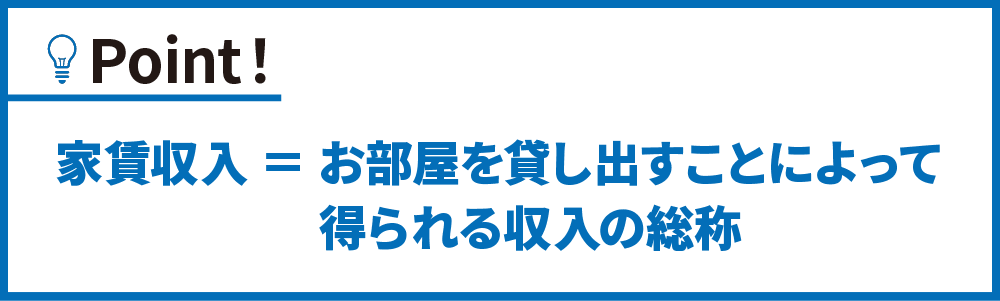

1.家賃収入とは

家賃収入とは主にアパートやマンションを所有し、入居者様にお部屋を貸し出すことによって得られる収入の総称です。お部屋

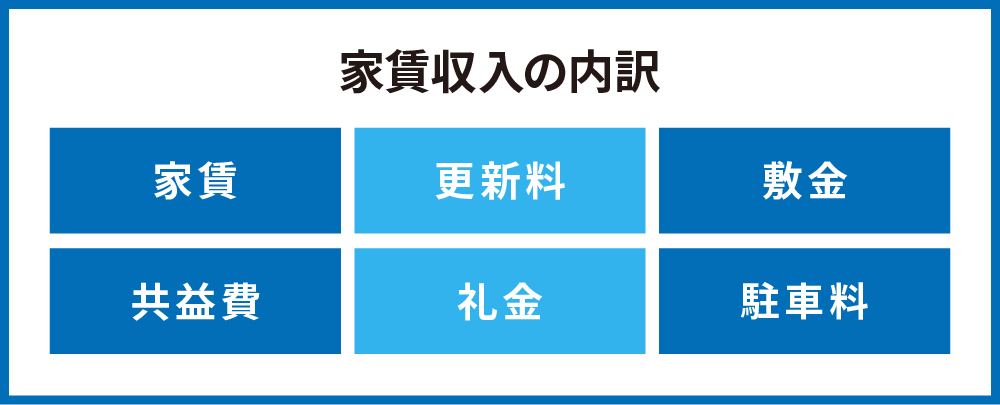

2.家賃収入の内訳

この項目では具体的な家賃収入を項目別にご紹介させていただきます。何が自分の収入になり、もらえるのか理解する事が重要です。家賃収入の一覧はこちらです。

2.1.家賃

賃貸経営の収入源の大半は家賃になります。住居用のお部屋は非課税ですが、事業用のお部屋は課税となります。また、自主管理(管理会社に依頼しない)の場合、どの部屋がお支払いしてるか、していない場合は督促をするなど負担も大きなものになります。また、空室のお部屋は家賃が入ってこないため入居率を高く維持することが非常に重要になります。昨今は賃貸も上昇傾向にあるため、状況にあわせて適切な賃料設定をしましょう。

2.2.共益費

家賃と同様で毎月いただく費用で入居者様が共同で使用したり、利用する設備や施設の運営および維持するために要する費用です。使途は定められていないため使い方はオーナー様の自由です。アプリ等でお部屋を探す際には家賃で絞りこみをかけることが多いです。家賃50,000円以下で検索した際に、家賃と共益費の合計が同じ51,000円でも、家賃が51,000円で共益費0円のお部屋はヒットせず、家賃48,000円で共益費が3,000円のお部屋はヒットします。しかし、オーナー様が入居者様からいただく合計金額は変わりませんので、そういった観点で家賃と共益費の金額を調整してもいいでしょう。

2.3.更新料

更新料は、オーナー様と入居者様が賃貸借契約を更新する際に入居者様からいただく費用です。金額は入居時に賃貸借契約書に記載しています。一般的には家賃の1~2か月分で設定することが多いです。ただし更新料を設定することで更新時に引っ越しされるケースも多く、空室対策で設定しないこともケースも増えてきております。更新料のせいで退去になってしまった場合、退去に伴う工事費用やその期間の家賃をいただけないことを考えると更新料をいただかないほうが利益が多くなるケースもあります。入居状況を鑑みて、更新料を請求するか否かを判断することが重要です。

2.4.礼金

礼金は、新しく入る入居者様と賃貸借契約を締結する際に入居者様からいただく謝礼金です。こちらは敷金とは違い、退去の精算等には使用されないため、そのままオーナー様の収入となります。一般的には家賃1~2か月分で設定することが多いです。ただし、最近では空室率を低下する為に入居者様の初期費用を抑える事を目的として、礼金をいただかないケースも多く見られます。礼金をつけないことで1か月早く入居付けできれば、結果として1か月礼金を付けたことと変わりません。近隣の募集条件と照らし合わせて判断しましょう。

2.5.敷金

敷金は新しく入る入居者様と賃貸借契約を締結する際に入居者様から預かる費用です。あくまでも預かっている費用であり、収入とは異なります。家賃の滞納や、退去時の入居者様負担の修繕費に充当することができます。退去時に精算して、余った場合には返金する必要があります。一般的には家賃1~2か月分で設定することが多いです。こちらも空室率を低下する為に入居者様の初期費用を抑える事を目的として設定しないケースも多く見られます。

2.6.その他

物件それぞれの特徴に合わせた収入があります。例えば駐車場があれば駐車料、自販機や看板があれば、そちらからも収入を得ることができます。

現在ない物件でも、設置することで物件の収益性をあげる可能性があります。

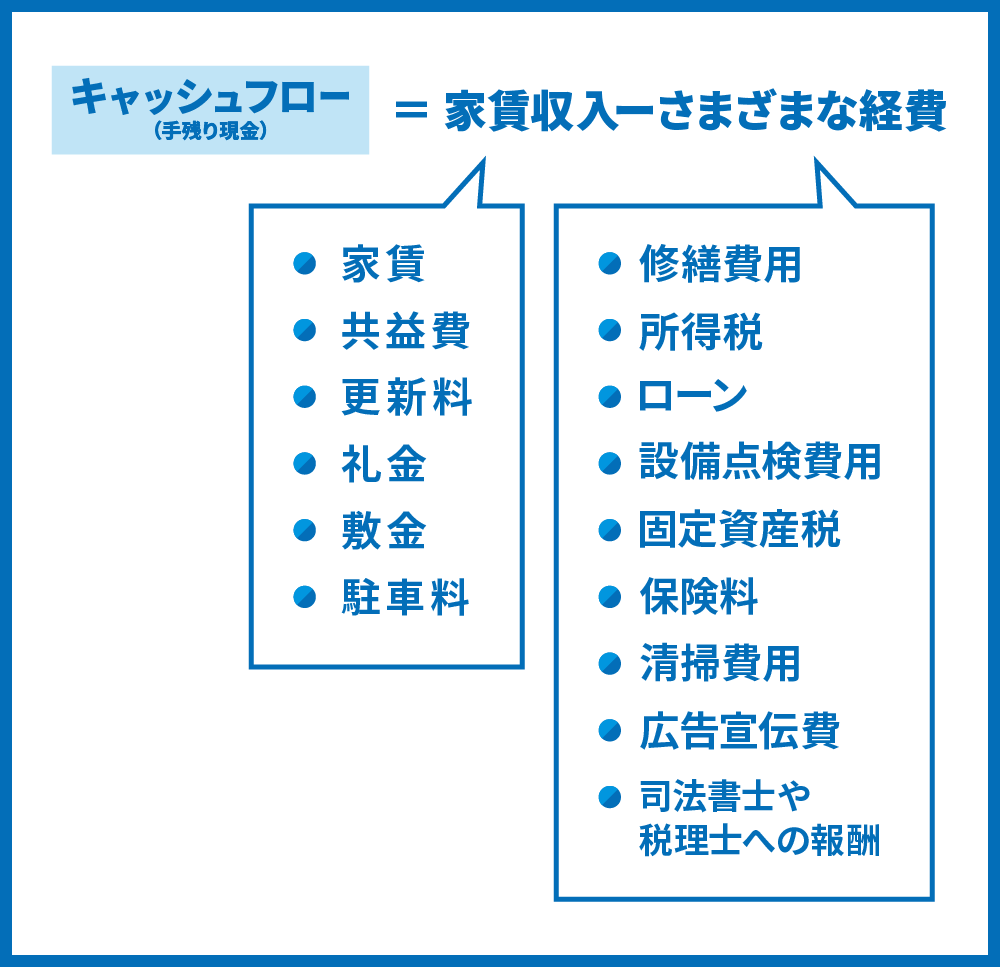

3.家賃収入が手残り現金(キャッシュフロー)ではない

年収500万円のサラリーマンと同じ生活を送るには、年間の家賃収入は500万円ではありません。理由は、物件を所有して家賃収入を得ていても、その全てが自分の手元に残るわけではないからです。家賃収入から、税金や修繕費用、ローン返済等の様々な経費を差し引いて、自分の手残り現金が決定します。これをキャッシュフローと呼んでいます。サラリーマンの方にとっての手取り収入だと考えると、理解しやすいと思います。

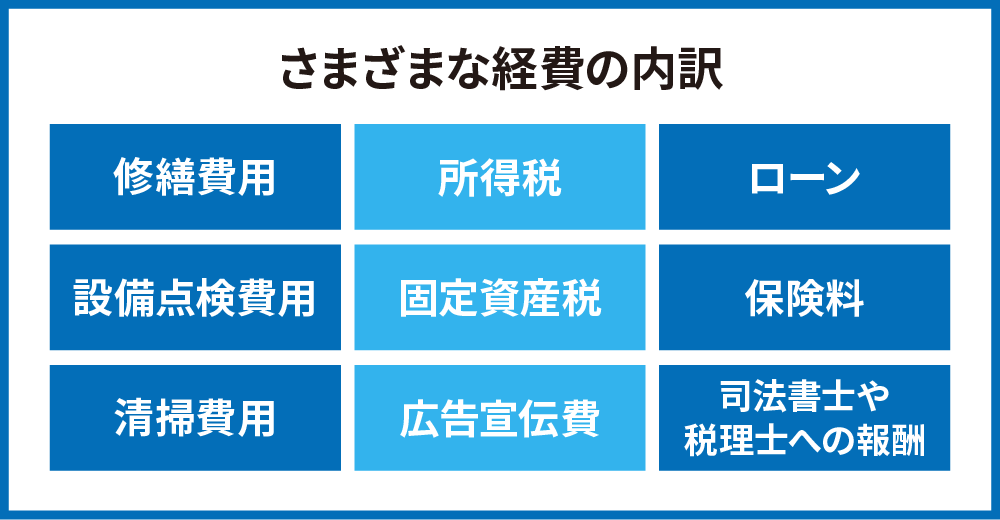

4.家賃収入から引かれる経費一覧

続いては先述したさまざまな経費の項目について紹介させていただきます。賃貸経営にかかった費用を経費として計上することで、節税効果も得られます。そのため、手残り収入(キャッシュフロー)を把握するためには家賃収入だけでなく、支出もしっかりと理解する必要があります。

さまざま経費の内訳は下記の通りです。

4.1.修繕費用

外壁工事や、設備の点検費用など共用部の工事もあれば、入居者様が退去した際には次の入居者様を募集する為に行うお部屋の工事もあります。物件は時間とともに経年劣化をするため、修繕工事をする必要があります。基本的に修繕費用は必要経費として処理することができます。しかし、工事内容によっては資本的支出として判断されて経費として処理できないものもあります。

詳しい内容が気になる方はこちらの記事をご覧ください。

4.2.業務委託料

不動産の管理を管理会社に任せる場合は、管理手数料を毎月支払う必要が出てきます。もちろん管理手数料は経費として処理する事ができます。その他にも下記のような業務委託料があります。

- 設備点検費用(エレベーターや受水槽、植栽の管理等)

- 物件の清掃費用

- 入居者募集に伴う広告宣伝費用

管理手数料は3~5%が相場です。会社によって費用が変わるため、サービス内容を比較検討するといいでしょう。

4.3.税金

不動産運用する上でかかってくる税金には下記のようなものがあります。

- 所得税

- 固定資産税

- 都市計画税

- 不動産購入の際の不動産取得税

- 登録免許税

- 事業税

- 収入印紙代

上記の税金は経費として計上できます。

4.4.保険料

不動産には火災や地震のリスクヘッジとして火災保険や地震保険などの損害保険に加入するのが一般的です。こういった保険費用ももちろん経費計上する事ができます。ただし、複数年契約している場合は総額を契約年数でわった一年単位の金額で経費計上することになります。例えば3年で90万円の火災保険に加入した場合は、毎年30万円を経費計上することになります。

4.5.減価償却費

減価償却費とは、固定資産の購入額を耐用年数に合わせて分割し、その期ごとに費用として計上するための勘定科目です。資産を購入した費用の全てをその年に計上しないというルールがあります。例えば、建物価格が4,400万円の新築木造アパートを購入した場合、耐用年数は22年ですので、毎年200万円ずつ費用として計上できます。

4.6.ローン金利

不動産を取得する際にはローンを組むケースがほとんどです。ローンの利息分に関しては経費計上することができます。一方でローン元金は経費計上できません。

4.7.その他諸経費

これまで紹介したもの以外にも細々とした費用が掛かります。例えば、共用部の電気、水道代、インターネット費用といった公共料金などが挙げられます。もちろんそうした費用も経費計上することができます。

5.家賃収入の目安

ここまで家賃収入の項目、支出の項目を説明させていただきました。ここからは実際にどれくらいの家賃収入が得られるかを考えていきます。大体の目安ですが、物件価格の約1%がキャッシュフローとして手元に残ることとなります。

例として次のような物件があるとしましょう。

- 物件価格…1億円

- 頭金…1,000万円

- 利回り…7%

- 家賃収入…700万円/年

- ローン返済…約400万円/年(変動金利2.15%、30年返済)

- 経費…収入に対して30%かかるとして約210万円

上記条件で考えた場合、年間のキャッシュフローは以下のようになります。

700万円-400万円-210万円=70万

上記の例であれば、年収700万を目指す場合は、10棟を購入する必要があります。

6.家賃収入の増やし方

家賃収入を増やすには「一棟当たりの家賃収入を最大化させる」「複数物件所有する」という方法があります。ここではその方法を紹介します。

6.1.1棟当たりの家賃収入を最大化させる

1棟当たりの家賃は1部屋当たりの家賃と入居しているお部屋の数の積で求めることができます。つまり、お部屋の家賃をあげて入居率を高く維持することが1棟当たりの家賃収入の最大化に繋がります。

家賃をあげる

魅力的なお部屋にすることで現状の家賃よりも高く入居付けできる可能性があります。ただし、あげる家賃にも限界があります。近隣の賃貸相場を理解してどこまで家賃をあげらるかを予想して、適切な工事を行いましょう。

空室対策を行い入居率を高く保つ

言うまでもありませんが、家賃収入の最大化のためには空室を発生させないこと、発生したとしてもすぐに次の入居者を入れることが重要です。

不動産経営において空室対策は最も気にすべきことです。常に賃貸需要に気を配りながら、入居者がきちんとつく不動産経営を行いましょう。

空室対策については、この記事に詳しくまとめてあります。

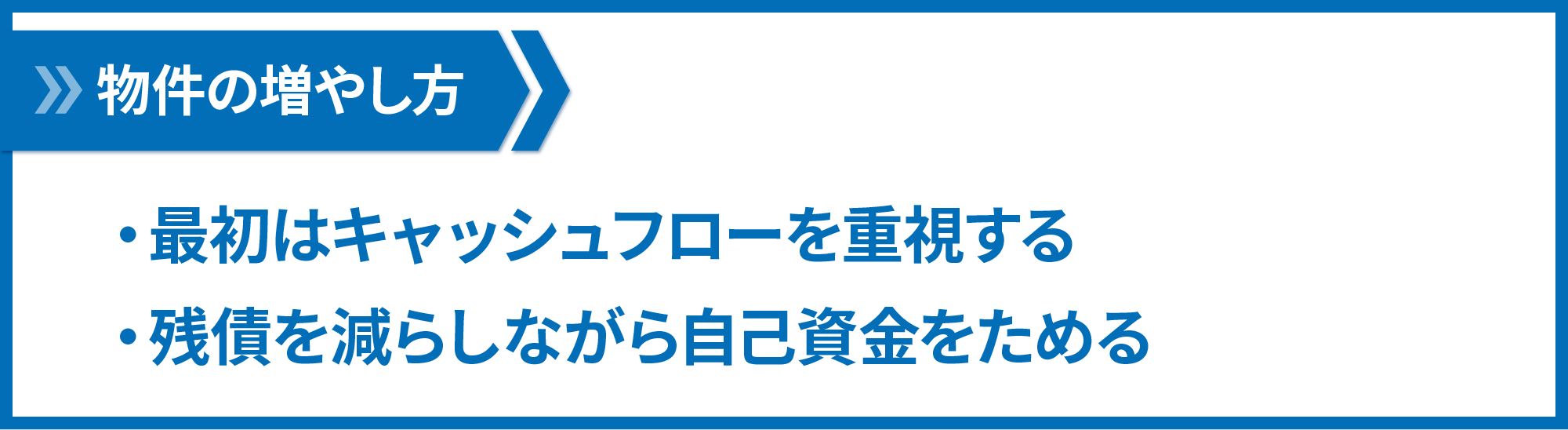

6.2.所有物件を増やす

サラリーマンの方が現在の自身と同じ金額を家賃収入を得るためには物件を少しずつ増やして、いずれは家賃収入だけで生活できるようになるというのが現実的なルートであるということを実際の金額をもとに実感していただけたことと思います。ただ、物件を増やすと言っても、どんな物件を買っても良いというわけではありません。ここでは、物件を徐々に増やしていく際の鉄則をお伝えします。

最初はキャッシュフローを重視する

最初はキャッシュフローを重視して物件を購入しましょう。

総投資金額に制約がある中で、最初に都心の新築区分マンションなど低利回りの物件を購入してしまうと、目標の家賃収入を稼ぎ出すことが難しくなります。

最初はリスクを避けるために小規模で低利回りの物件を購入してしまうサラリーマンの方が多いのですが、最初に買う物件はキャッシュフローを考えると、表面利回りが6.5%以上あることが望ましいです。

もちろんこれまでに述べてきた通り、高利回りとリスクは隣り合わせの関係にあります。

しかし、不動産経営のリスクは、自身で知識を身に着けたり、専門家のアドバイスを受けたりすることによって最小化することが可能です。きちんと準備、検討をして、キャッシュフローを重視した物件を購入することをお勧めします。

残債を減らしながら自己資金を貯める

高利回りの物件を運営すると、ローン返済によって残債を減らしながら、キャッシュフローの積み上げによって自己資金を貯めていくことが可能です。

きちんと賃貸経営で利益を出していく事ができれば、金融機関も追加融資をしてくれるようになります。

現在の収入を家賃収入で実現するためには、多くのケースで最終的には10~20年程度の期間を必要とします。長期的な計画を作成しましょう。

減価償却期間の終わった物件は売却して資産を入れ替える

不動産経営をする中で、保有している物件の減価償却期間が切れることがあります。減価償却期間が切れると、融資を引いて物件を購入している場合はデッドクロス状態となり、途端に収益性が悪くなります。

税金の負担が重くなってしまうので、家賃収入で暮らしていくためにはデッドクロスの状態になることは避けなければなりません。

減価償却期間が切れるタイミングを把握し、デッドクロスになる前、もしくはなった後になるべく早く売却し、資産を定期的に入れ替えていく必要があります。

不動産の売却や、2棟目以降の物件購入についてはこちらの記事でも解説しています。

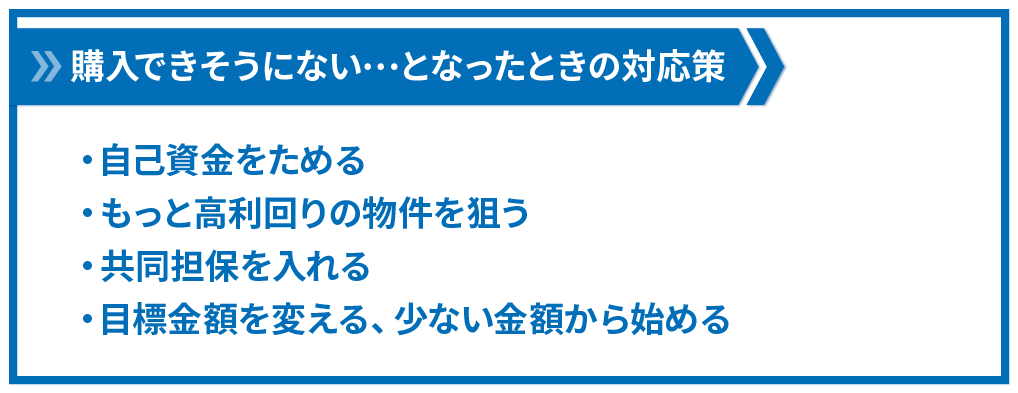

7.購入できそうにない…となったときの対応策

これまでに紹介してきた計算方法はあくまで概算ですが、家賃収入で暮らしていける物件を一般のサラリーマンが一度に購入することは難しいと感じたと思います。

しかし、世の中には不動産経営を行い、家賃収入で暮らしている人がいることも事実なので、ここであきらめる必要はありません。

一度に購入することが難しくても、以下のような方法を時間をかけて実行すれば、家賃収入での生活に近づけます。

7.1.自己資金をためる

総投資金額を増やすための最も安全な方法は、貯蓄や他の投資によって自己資金を増やすことです。

物件金額の15%、自己資金が必要という計算方法上の仮定の下では、貯めた金額の6~7倍、購入できる金額の上限が増していくことになります。

当社にいらっしゃるお客様にも、

- 不動産投資の元手を株式投資で稼いだ方

- コツコツと貯蓄されてきた方

などがいらっしゃいます。時間がかかったり、株式投資の成否に左右されたりする方法ではありますが、取り組まない理由はないと言ってもいいでしょう。

7.2.より高利回りの物件を狙う

利回りが高くなればなるほど、得られる家賃収入は多くなるので、総投資金額が少なくて済みます。

- 新築ではなく中古物件に目線を変える

- 23区ではなく地方都市の物件を探す

などによって利回りを上げることができますので、物件探しの条件を変えてみましょう。

しかし先ほども述べた通り、利回りが高くなるにつれて不動産経営のリスクは上がります。極端に高い利回りの物件は、何かおかしい所があると用心する必要があります。

安全な範囲で投資を進めていくには、関東圏の物件では利回り10%前後が上限だと考えましょう。

また、高利回り物件の購入を検討する際は、

- 入居者をきちんと見つけられる物件か

- 早期に大規模修繕が必要な物件ではないか

などを、場合によっては専門家の力も借りながら確認しするのが良いでしょう。

7.3.共同担保を入れる

親から実家を相続した場合など、借入のない不動産をお持ちの方は、その物件を共同担保に入れることで銀行から借入金額を増やせる可能性があります。

- 立地

- 構造

- 築年数

などの要素によって、その物件の担保としての評価額が変わりますので、全ての物件が共同担保として有効というわけではなく、全く担保価値が出ない物件もあります。

しかし該当する物件を持っている場合は銀行に相談してみても良いでしょう。

共同担保について詳しく知りたい方は以下の記事もご覧ください。

7.4.目標金額を変える、少ない金額から始める

ここまで紹介した方法でも、「十分に総投資金額を増やせそうにない」という方は、目標金額を変更して少ない金額から始めていくことになります。

現在サラリーマンとして働いている方は、当面の間は今の手取り収入すべてを家賃収入で賄えなくてもよい、半分くらいでもよいという方も多いはずです。

その場合は少ない金額で不動産経営を開始し、少しずつ投資金額を増やしていく、つまり物件を増やしていくという流れになります。

不動産経営で着実に利益を上げ、ローン返済をしていけば銀行からの信用も上がりますし、時間をかける中で年収や自己資金が上がれば、投資金額を増やしていく事ができますので、長期的な視野で目標を追いかけていくことが重要です。

8.まとめ

多くのサラリーマンの方にとって、不動産経営による家賃収入で現在と同じような生活を今すぐ送ることができるようになるのは、なかなか難しいということをお伝えしました。

しかし、家賃収入ですぐに生活できるようにはならなくても、この記事で紹介したポイントを意識して買い進めれば、家賃収入での生活が実現に近づきます。

長期的な計画をしっかりと立てて進めていきましょう。

コメント