建物やパソコンなど、固定資産については、古くなった時や壊れたときに修理、修繕のお金が発生することがあります。

修理、修繕にかかる費用は、通常は必要経費として処理しますが、全てのケースで「修繕費」としてその年の必要経費に一括で計上することができるわけではありません。

その修理、修繕により、実施前よりも

- 価値が上がる

- 長く使えるようになる

このような場合は資本的支出と判断し、

- 壊れていたものを元通りに戻す

- 定期的な取り換えやメンテナンス

は修繕費と判断するのが原則です。

個人で不動産投資をしている場合などは、修理、修繕をした際はその年に一括で経費計上できた方が、税金が少なくなり、自由に使えるお金が残るので有利に働く場合が多いです。

しかし「資本的支出」に計上すべきところを「修繕費」として一括計上してしまうと、税務署から否認されて、余計な出費につながりかねません。

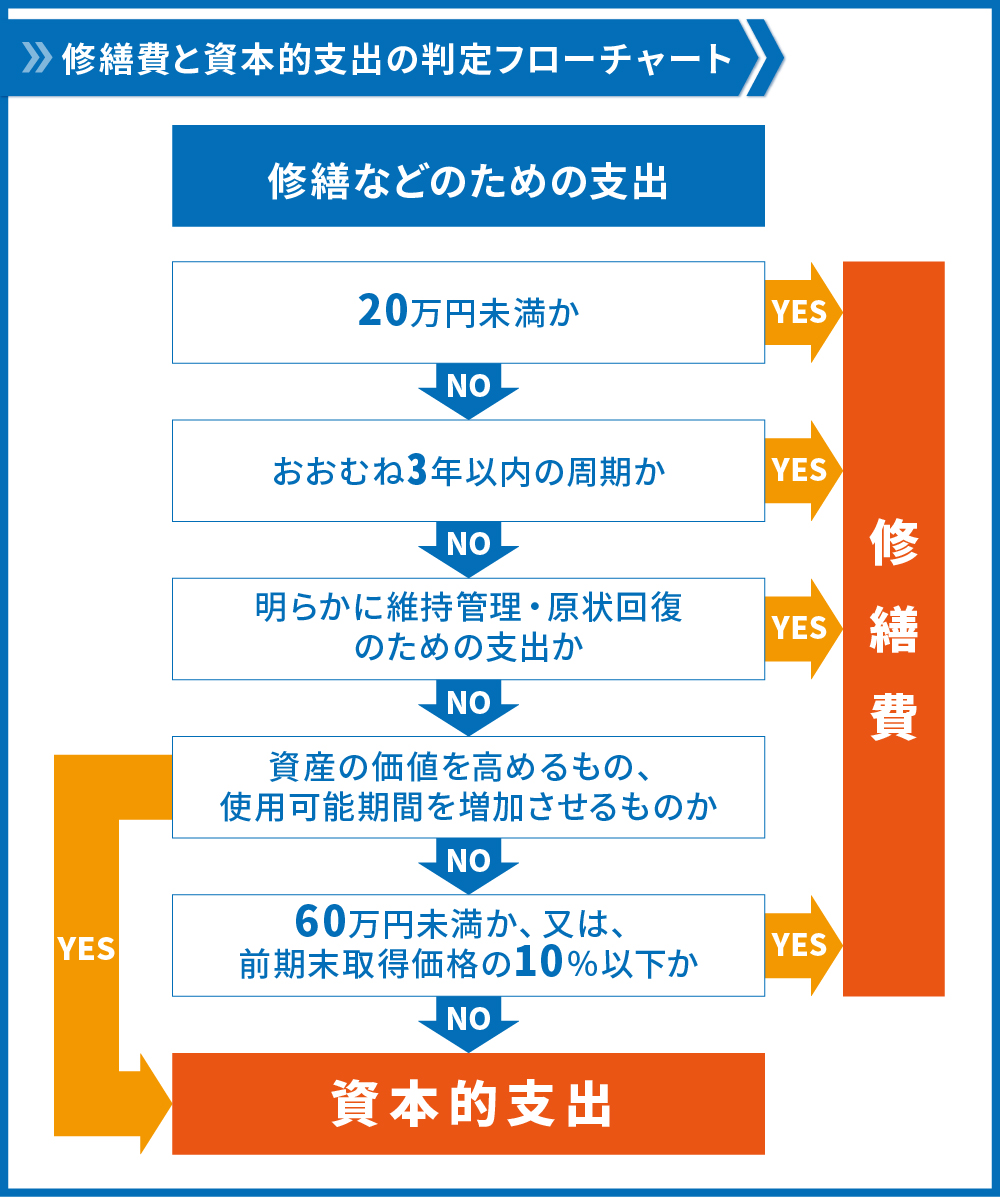

この記事では、読者の皆様が修理、修繕の費用について「修繕費」なのか「資本的支出」なのかを判断できるように解説しています。まずはフローチャートで全体の流れを理解したうえで、各項目の詳細を掴んでいきましょう。

目次

1.修繕費と資本的支出の判断基準

固定資産について修理、修繕の費用を出した場合についてみていきます。対象となるお金は、依頼した業者への支払いや、自分で行った場合はその材料費についてです。

以下のフローチャートに従って修繕費なのか資本的支出なのかについて判断しましょう。

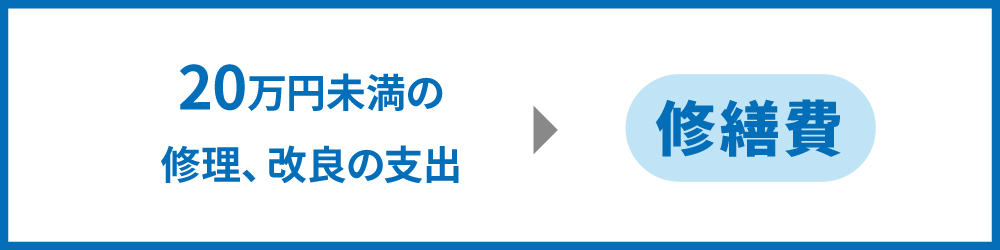

1.1.判断要素①:費用は20万円未満か

国税庁は、20万円に満たない修理、改良の支出を、「少額又は周期の短い費用」と定義して、修繕費として経費計上することを認めています。

まずは、額が20万円未満であれば修繕費として経費計上します。20万円以上である場合は次のステップへ進みましょう。

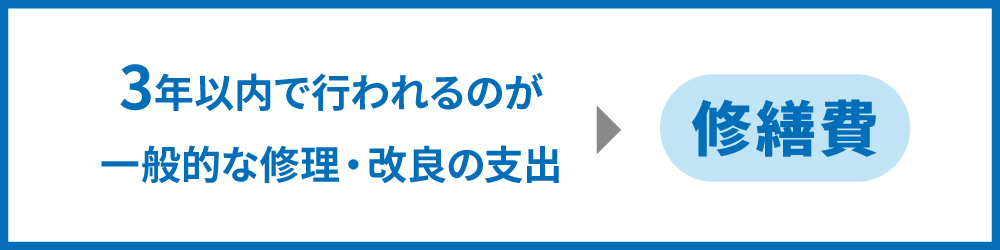

1.2.判断要素②:おおむね3年以内の周期で行われるものか

こちらも、国税庁で、「その修理、改良等がおおむね3年以内の期間を周期として行われることが既往の実績その他の事情から見て明らかである場合」には、先ほどと同様に「少額又は周期の短い費用」と定義して、修繕費として経費計上することを認めています。

20万円以上のものであったとしても、大体3年以内の周期で行われるものについては、修繕費として経費とします。分からないものについては、修理、改良を担当する業者に問い合わせれば良いでしょう。

実績として行われていなくても、3年以内の周期で行われることが一般的である場合には、周期の短い費用として構いません。

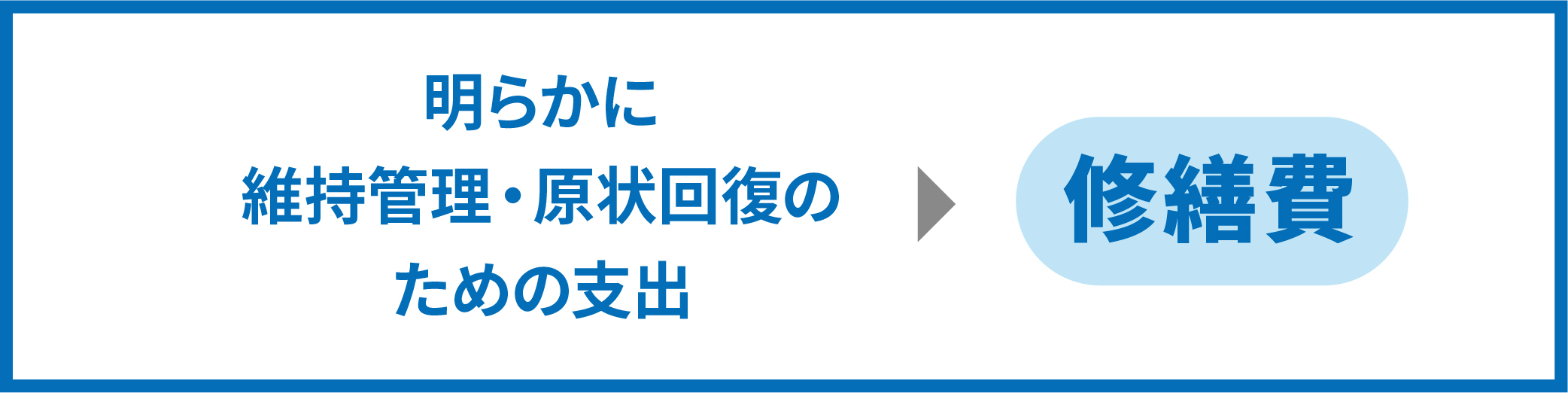

1.3.判断要素③:明らかに維持管理、原状回復のための支出か

- 維持管理…固定資産が通常通りの機能で使用し続けられるようにすること

- 原状回復…固定資産がき損した場合に、元の状態に戻すこと

以上のように理解しておけば分かりやすいでしょう。

この場合は修繕費と判断できます。そうでない場合は、次のステップに進みます。

〇関連記事

1.4.判断要素④:資産の価値を高めるもの、使用可能期間を増加させるものか

- 機能がグレードアップする(元の状態ではできなかったことができるようになる)場合

- 元の状態よりも明らかに価値が上がると断定できる場合

- その費用をかけた結果、その固定資産の使用可能期間が上がる場合

には、資本的支出として判断します。

それ以外の場合次のステップに進みます。

また、原状回復によって品質が向上する場合でも、通常の原状回復に比べて特段費用が上がらないものについては、こちらも修繕費とすることができる可能性がありますので、次のステップに進んで判断します。

1.5.判断要素⑤:60万円未満か、又は、前期末取得価格の10%以下か

ここのステップで、もう一度金額を確認し、60万円未満であれば修繕費として経費計上して大丈夫です。

前期末取得価格とは、前事業年度終了時の、その固定資産の取得価格の価格を指します。購入した値段から、前年度までに資本的支出を行なっている場合はその額を足し、減損している部分があればそれを差し引きます。

対象費用が、前期末取得価格の10%以下であれば、対象費用は修繕費として費用計上できます。そうでないものは資本的支出として判断し、これで判断は終了です。

2.修繕費の会計処理

修繕費として経費計上する場合は、かかった費用の全額を計上して会計処理を行います。

「修繕費として計上する方が節税上有利」と言われるのは、かかった費用を一括で計上することによって利益が少なくなり、税額が減ることからそのように言われています。

3.資本的支出の会計処理

1章で紹介したフローチャートに沿って判断した結果、資本的支出であると判断された場合は、その中で更に修繕費にあたる部分(原状回復にあたる部分)を抜き出して修繕費として費用計上します。

残りの部分についてはその固定資産の価値増大として資産計上し、複数年にわたって減価償却します。

4.不動産投資における修繕費と資本的支出の判断事例

こちらの章では、不動産投資家の方へ向けて、修繕費と資本的支出の判断事例をいくつかお伝えいたします。

弊社では令和6年6月現在で1700名以上のオーナー様の物件を管理しており、オーナー様の税務調査も経験が多くあります。その中でお伝えできることを記載しています。

記事冒頭でお伝えした通り、価値が上がったり、長く使えるようになったりする工事は資本的支出で、壊れたものを直したり、定期的な取り換えをしたりなど、原状回復やメンテナンスにあたるものが修繕費だという原則は変わりありません。

投資をする中で、修繕工事は避けては通れませんので、しっかりと認識しておきましょう。

4.1.塗装工事

外壁塗装は、定期的に必要性の発生する工事です。基本的には修繕費として一括で経費計上することができます。

しかし、塗装グレードが変わると、建物の価値を増大させるものと判断され、資本的支出として扱う必要があります。それまでの通常の塗装から、フッ素や光触媒など、特別に上質な材料を用いた場合などがこれにあたります。

アパートの外壁塗装については「アパートの外壁塗装|塗装工事の費用相場と10年を目安に実施すべき理由【事例付き】」をご覧ください。

4.2.壁紙の張替え

こちらも、退去にあたって汚損された壁紙を従前の物と同じグレードの壁紙に変更することは、修繕費として経費計上して大丈夫です。

輸入品の高級壁紙や、材料を変更して特別な効果を持った壁紙に変更する場合には、資本的支出として扱います。

4.3.キッチンの入れ替え

こちらも、判断軸としては「キッチンのグレードアップがあったかどうか」で判断します。同程度だと判断できる物に入れ替える場合は、例え違う型番の物へ変更するとしても、修繕費として判断できます。

資本的支出として判断すべきケースとして、例えばブロックキッチンをシステムキッチンに入れ替えるなどの工事が考えられるでしょう。

4.4.給湯器の入れ替え

ガス給湯器についても原則通りの判断となります。機能がグレードアップするのであれば資本的支出です。単に故障や定期的な取り換えについては修繕費として構いません。

追い焚き機能がなかったガス給湯器を、追い焚き機能付きオートバスに変更する場合などは、資本的支出と判断したほうが良いでしょう。

5.さいごに

修理、修繕を行なった際には、その内容によって修繕費とすべきか、資本的支出とすべきかを迷うケースがあるかと思います。本記事では、読者の皆様が判断できるようにフローチャートを示させていただきました。

また、不動産投資家の方のために、その他の経費についても以下の記事にてまとめています。

正しい経費計上のために活用していただけますと幸いです。

コメント