「えっ、この物件、今売るとこんなに価格が低いの?」

「自分の物件、誰も買ってくれなくて、売却はあきらめているんだよね…」

このように自分の不動産投資の「出口」について、途方に暮れている投資家の方を、当社では数多く見てきました。

出口としての売却、つまり、購入した物件を自分が売りたい金額で他者に売って投資を終了することを終えて、初めて利益や損失が確定し、その投資が成功だったかが分かる、ということを知らなければいけません。

売却が上手くいかなければ、運営中にいくら利益が出ていても、それを一気に吹き飛ばして逆に損失が確定してしまうくらい、売却が投資に与える影響は大きいのです。

そして、物件をいかに高く、適切なタイミングで売るか、を考えるのが出口戦略です。

出口戦略は、購入してから立てるのでは遅すぎます。購入してからでは変えられない要素が多いからです。その物件を購入するかどうかを検討する際に、「どうやって、いくらで売却できそうか」を考えて、それを判断材料としたうえで物件を購入しなければなりません。

この記事で解説している出口戦略をきちんと考慮して物件を購入すれば、投資が最後の最後に失敗する、という危険性を極限まで減らすことができます。

収益性や人気のみで判断せず、出口まで考えて物件を購入できる、「失敗しない投資家」になれるように、この記事で出口戦略についてのポイントをおさえましょう。

今、お持ちの物件を売却したいという方には、こちらの記事がおすすめです。ぜひご覧ください。

東京大学 経済学部卒業。

三井不動産株式会社に新卒入社し、商業施設(ショッピングセンター)やオフィスビルの開発・運営業務に携わる。

平成17年に武蔵コーポレーションを設立。

富裕層向けに賃貸用アパート・マンションを用いた資産形成のサポート事業を展開。累計取引棟数は2,000棟に及ぶ。

また、販売後の賃貸管理にも力を入れ、独自の手法(プロパティマネジメント)により管理戸数24,000戸、入居率97%を維持している。

著書『「アパート事業」による資産形成入門』ほか多数。

目次

1.出口戦略とは

出口戦略とはもともと軍事用語で、いかに損失を抑えて撤退するかの戦略のことを指しています。金融政策や経営においても、現状、特別的に用いている施策の有効な終了方法を考える際に用いられます。

投資においても近年用いられるようになっており、投下した資金を減らすことなく、なるべく多く増やして投資活動を終了するかを考える際に使用されます。

不動産投資においては、「いかに物件を高く売却するか」が出口戦略の内容となります。出口戦略の失敗は、物件の保有期間中に得た家賃収入などからによる利益(インカムゲイン)を、全て打ち消してしまうほど大きな影響を持っています。

購入時には物件の収益性のみを意識して出口戦略のことを考えていない投資家の方も多くいらっしゃいますが、購入時から、売却の時のことを意識して投資を開始することが重要です。なぜなら、「保有している物件を高く売る」ためのノウハウを実行することはいつでもできますが、「価格が下がりにくく、高く売れやすい物件を買う」ことはもちろん購入後にはできないからです。

本記事では、収益物件を購入する前の方向けに知っておいていただきたい出口戦略をお伝えいたします。

2.収益物件の出口戦略のパターン

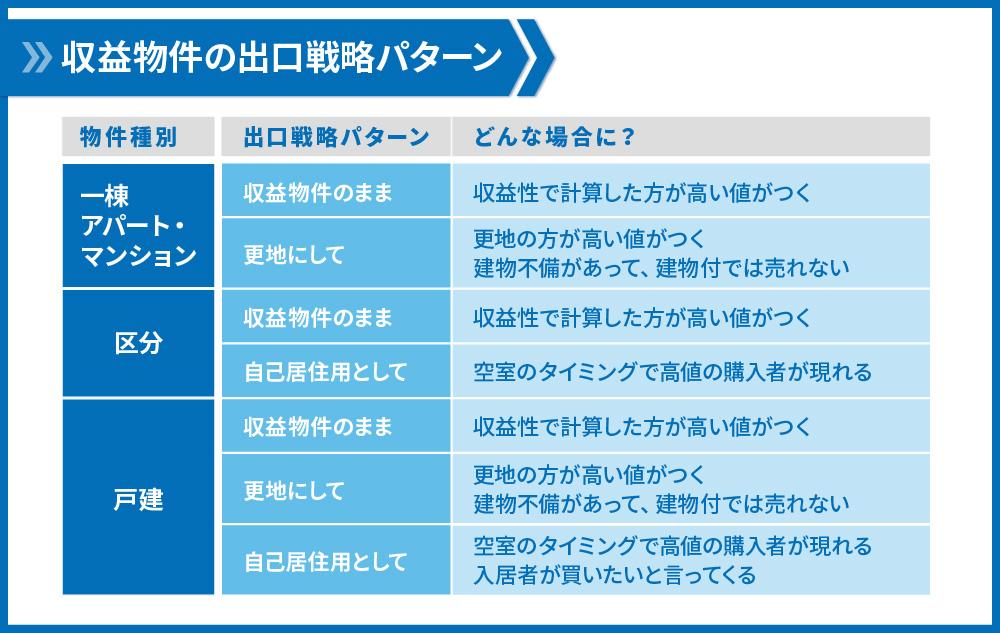

まずは、収益物件の出口戦略のパターンを知っておきましょう。本記事では、個人投資家の方が扱う事の多い居住用の賃貸アパート・マンション・戸建物件に限定して話を進めていきます。主には以下の3通りがあります。

- 収益物件のまま売却

- 更地にして売却

- 自己居住用として売却

実際にどれを適用するかは、物件の種類や状況によって異なりますが、目安として以下の表をご覧ください。

順番に解説していきます。

2.1.収益物件のまま売却

一つ目は、購入した収益物件をそのまま収益物件として売却する方法です。

後に記載する収益物件の値段の決まり方で、

「収益性で計算した場合の方が高い値が付くような物件」

であれば、収益物件のまま売却するのが一番高く売却することができます。

この場合は、保有期間中にできることとして

- 高い家賃で入居者を入れる

- 入居率を高める

事が挙げられます。

この方法をお勧めするケース:収益性で計算した場合の方が高い値が付くような物件

2.2.更地にして売却

二つ目は、更地にして土地として売却する方法です。

区分マンション投資では、他の所有者もいるためこの手段を使用することは現実的ではありません。一方で戸建や一棟ものアパート・マンション投資においてはこの手段を使う事ができます。

収益物件のまま売却する方法とは対照的に、後に記載する収益物件の値段の決まり方で、

「資産性で計算した場合の方が高い値が付くような物件」

であれば、この方法で売却するのが良いでしょう。また、保有している物件が傾いていたり、違法建築であったりする場合など、

「建物に問題があって次の買い手がつかない物件」

もこの方法をとります。

更地にして売却するには、入居者がいない状態にする必要があるため、

- 退去のための交渉をする

- 定期借家契約で入居してもらう

などの手段をとります。

収益物件のまま売却するのに比べて、手間がかかるなどのデメリットがあるため、

- よほど更地にした場合の方が高く売れる場合

- 建物不備(違法建築など)のために、建物がある状態では買い手がつかない場合

に限ってこの方法を利用すると良いでしょう。

この方法をお勧めするケース:資産性で計算した場合の方が高い値が付くような物件、建物に問題があって次の買い手がつかない物件

2.3.自己居住用として売却

区分マンションの一室や戸建を購入された場合は、自己居住用(次に購入した人が自分で住む用)に売却する、という手段もあります。特に戸建などは、現在の入居者に買取を打診するケースもある程度は存在します。

この場合は、立地や設備などにもよりますが、買い手(住み手)の希望にマッチすれば収益物件のまま売却するよりも値段が高くなることも十分ありうるので、ホームズやSUUMO等のポータルサイトを使って、同じような中古物件がどれくらいの値段で売りに出されているか確認し、収益性や資産性で計算した価格と比べて判断しましょう。現在の入居者に買取を打診するケース以外では、空室の状態で売ることとなります。

しかし、空室になったときにタイミングよく買い手が入らないと売れないため、あまりこのケースを期待しすぎない方がよいでしょう。

この方法をお勧めするケース:似た物件の自己居住用としての売買の成約事例が多い物件、入居者が買いたいと言ってきた場合

3.収益物件の値段の決まり方

2章で出口戦略のパターンを紹介しましたが、カギとなるのは、「どんな計算方法で物件の値段をつけると最も高くなるか」という事です。したがって、最も有効な出口戦略を決めるためには、収益物件の値段の計算方法を知っておく必要があります。

ここでは、収益物件の値段の計算方法のうち、主なものを2つ解説します。

もちろん売り手と買い手の双方が合意すればどのような値段でも売買は成立しますが、双方が合意する際の基準となりうる考え方をマスターしておきましょう。

3.1.収益性

一つ目は、物件を賃貸に出している際に得られる収益から物件価格を割り出す方法です。

計算式は

物件価格(円)=年間家賃収入(円)÷期待利回り(%)

で出します。それぞれの計算要素を見てみましょう。

年間家賃収入

年間家賃収入は、その収益物件から得られる家賃の合計です。空室がどのくらいあるのかによって少し計算が異なります。

アパートの場合は、目安として7割以上入居していれば満室時の想定賃料から年間家賃収入を計算して大丈夫です。しかし、7割未満の入居率の場合は、満室時の想定賃料から一定程度(物件によりますが1割など)割り引いて考えます。

全ての部屋の月の家賃を合計して12倍し、後は入居率によって適度に割り引きましょう。

期待利回り

「その物件の利回りが何%であれば買いたい人がいるか」の数値を期待利回りと呼びます。キャップレートとも呼びます。

期待利回りはその物件の

- 立地

- 築年数

- 建物構造

- 入居率

- 間取り

など、様々な要素が複合的に重なって決まってきます。

購入前に出口戦略について考える際は、自分が購入しようとしているのと似た物件が、売却を想定しているときにおける築年数だと、どのくらいの利回りで売買されているか、を楽待や健美家などのポータルサイトで確認しましょう。ポータルサイトに出ている利回りは、あくまで売り手がその利回りで売りたいと思っている数字なので、実際の成約時には1%くらい高い利回りとなっている事が多いという事も、頭に入れておきましょう。

以上、収益性による物件価格の算定方法を記載しました。

あくまで目安ですが、計算フォームを用意しましたので、興味のある方は実際に数字を入れて計算してみましょう。

入居率が7割未満の場合は、1割値引かれるように設定しています。

収益性をもとに不動産価格を算出する「収益還元法」については以下の記事で詳しく解説しています。

3.2.資産性

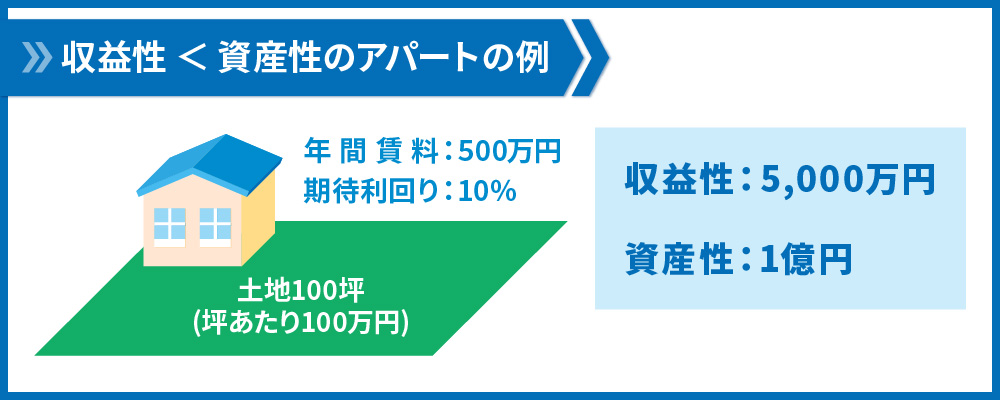

物件価格を決定するもう一つの基準として資産性があります。

- 現在の入居率が悪く、ほとんど賃料が入らない物件

- 土地の面積に比べ、建物が小さく賃料収入が少ない物件

は、収益性よりも資産性によって価格が決定されます。理解しやすいように例を挙げて考えてみましょう。

このアパートは土地値が坪当たり100万円で100坪ありますので、更地での価格は1億円です(日本では中古の建物はほとんど価値がないとみなされるので、更地の価格で判断します)。建物が小さいため賃料が取れず、年間の家賃収入は500万円だとします。期待利回りが10%のとき、収益性で見ると物件の価格は5,000万円となります。

更地だと1億円なのに、アパートが建っていると5,000万円というのはおかしな話となってしまいます。このような場合には、収益性ではなく資産性で価格が決まり、土地の値段がアパート価格となります。より現実的には、更地にするための費用も考慮して、更地価格の90%程度が資産性による価格となることが多いです。

以上2つの価格の決まり方を紹介しました。収益性と資産性、両方の計算方法で出た価格の、より高い方が基準の価格となります。

4.売却のタイミング

「売却をいつ行えばよいのか?」も購入前の方の頭に浮かぶ疑問だと思います。

もちろん不動産価格が上昇したり、買った値段よりも高く売れることが分かったりしているときに売却すればよいのですが、それ以外にも存在する、売却を考えるタイミングについて解説します。

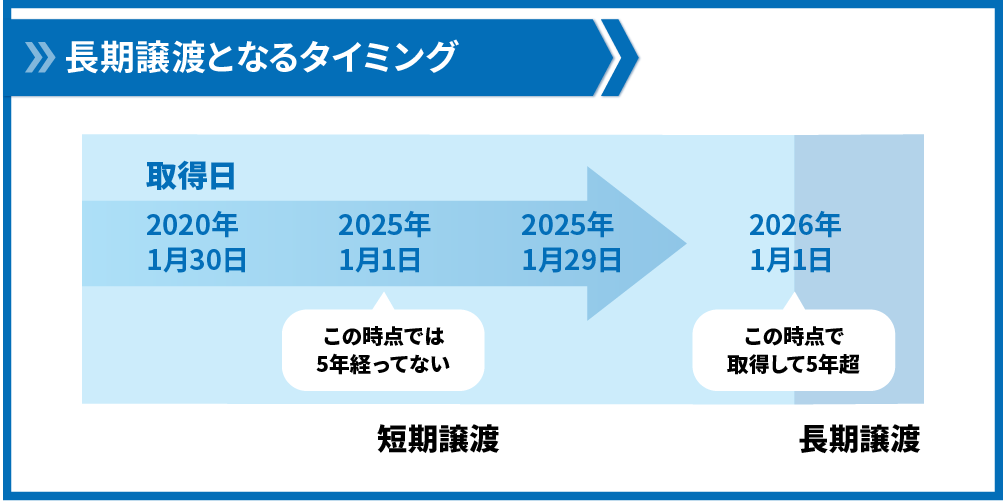

4.1.約6年、長期譲渡へ切り替わるとき

物件を売却した際には、売却益に対して課税されます。この税率が低くなるタイミングで売却するのが、一つの選択肢です。

個人で保有していた物件の売却益にかかる税率は、物件を保有していた長さによって異なります。

売却した年の1月1日時点で取得から5年超経っているときの売却を長期譲渡と呼び、税率は約20%です。対して、売却した年の1月1日時点で、取得から5年以内のときの売却は短期譲渡と呼ばれ、税率は約39%となります。取得日から数えて5年ではないので、注意しましょう。取得日から6年経てば、どのようなケースでも長期譲渡となるので、6年と覚えておくのが分かりやすいでしょう。

税率の差異が倍にもなるため、短期譲渡の期間内に売却を行うのは避けるべきだと言えます。

逆に言えば、長期譲渡に切り替わるタイミングで、利益が出るような価格で売却できる見込みがあれば、そこが売却に適したタイミングの一つです。

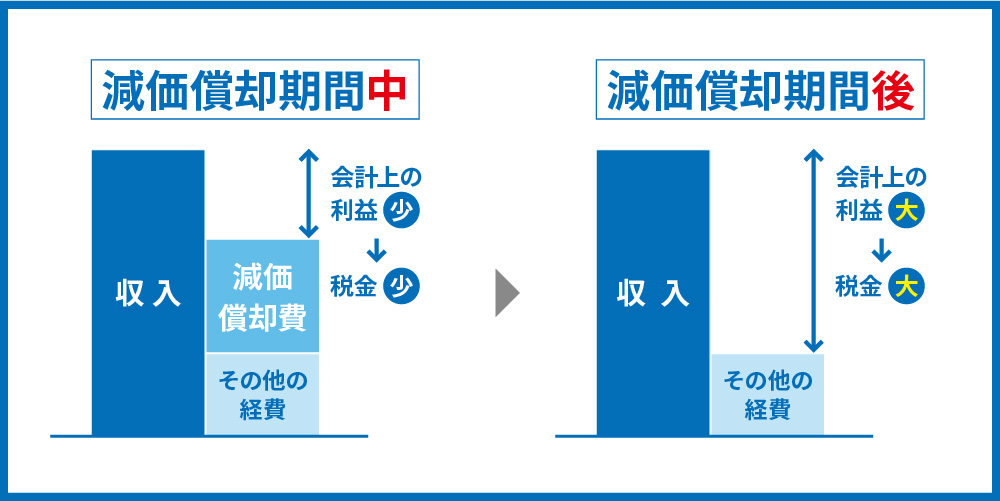

4.2.減価償却期間が終了するとき

減価償却期間が終了し、経費が少なくなるタイミングでの売却も、一つの選択肢となります。

減価償却期間が終了すると、減価償却費という、実際には現金支出を伴わない経費を計上することができなくなります。減価償却費について馴染みが無い方は、こちらの記事の1章、2章を参考にしてください。

経費が減るという事は、賃貸経営における年間の利益が増えるという事になるので、税金が多く発生します。結果として納税後、手元に残るお金が少なくなってしまうので、物件を保有しているメリットが少なくなってしまいます。そのため、減価償却期間が終了するタイミングは売却すべきタイミングといえます。

自分が買おうとしている物件の減価償却期間が何年なのかを知りたいという方向けに、計算フォームを準備しました。

建物の構造と、取得時の築年数を入れれば物件取得時においての減価償却期間が分かります(簡便法で計算しています)。また建物金額も入れれば年間の減価償却費も出すことができますので、参考にしてみてください。

4.3.デッドクロスになるとき

購入した物件がデッドクロスになるタイミングまでに売却を完了させるというのも、一つの選択肢となります。

デッドクロスとは、「ローンの元金返済額が、減価償却費を上回ってしまう状態」のことを言います。減価償却期間が切れるタイミングか、もしくはローン返済額における元金の割合が上がってきて、減価償却費を上回るタイミングで起こります。

この状態では、帳簿上の利益は黒字でも手元から現金が減っていってしまうことになりますので、デッドクロスとなった物件は、そのまま保有していることのメリットが少なくなってしまい、最悪の場合は黒字倒産を引き起こすこともあります。

自分の物件がいつデッドクロスを迎えるか、については、ローンの返済表から判断します。返済表には元金部分の額が記載されているため、その金額が減価償却費(これは不動産業者からシミュレーションをもらうか、上の計算ツールで計算して確認しましょう)よりも大きくなるタイミングを調べることができます。

4.4.売却のタイミングまとめ

ここまで、売却のタイミングを3つ紹介してきました。「結局3つのタイミングのうち、どこで売ればいいの?」と思う方もいらっしゃると思いますので、その疑問に答えていきます。

- 約6年、長期譲渡に切り替わる時

- 減価償却期間が終了するとき

- デットクロスになるとき

実際に色々な物件を検討してみると分かるのですが、この3つが起こる順番は、物件によって変わります。

当社では出口戦略をお客様と考えるときに、その物件の運営がうまく行っている前提で「1.約6年、長期譲渡に切り替わる時」は越えてから売却することをまずお勧めしています。

長期譲渡に切り替わった時点で、「2.減価償却期間が終了するとき」「3.デットクロスになるとき」のいずれかでも迎えていればすぐの売却をお勧めし、どちらも迎えていないという事であれば余裕をもって市況を見ながら高く売れるタイミングで売りましょう、という事を提案することが多いです。

しかし、現金が必要な時や、空室が多く運営がうまく行っていない時などはここまでの話とは別として売却を検討する必要がありますので、覚えておきましょう。

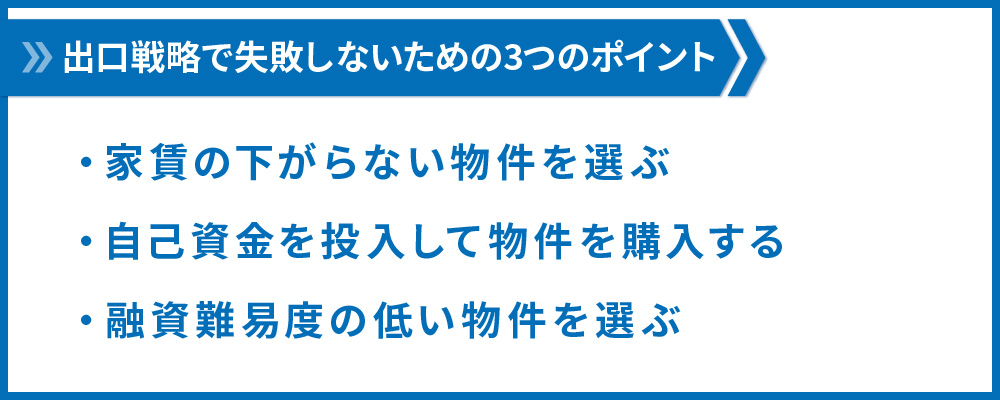

5.売却に失敗しないためにおさえておくべき3つの出口戦略

最初にお伝えした通り、不動産投資においては購入前から出口戦略の事を考えて投資をすることが重要となります。物件購入前に、出口戦略の観点から気を付けるべき事項は以下の通りです。

5.1.家賃の下がらない物件を選ぶ

収益物件として売却をする場合は、原則は収益性による価格計算をするため、年間の家賃収入の増減によって物件価格が大きく左右されます。

例えば、期待利回りが10%の時、一つの部屋の月額家賃が1万円違うだけで、売却価格に120万円もの違いが出てきます。それだけ家賃の影響は大きいのです。

よって家賃収入が保有期間中に下がらない物件を選ぶことが重要です。

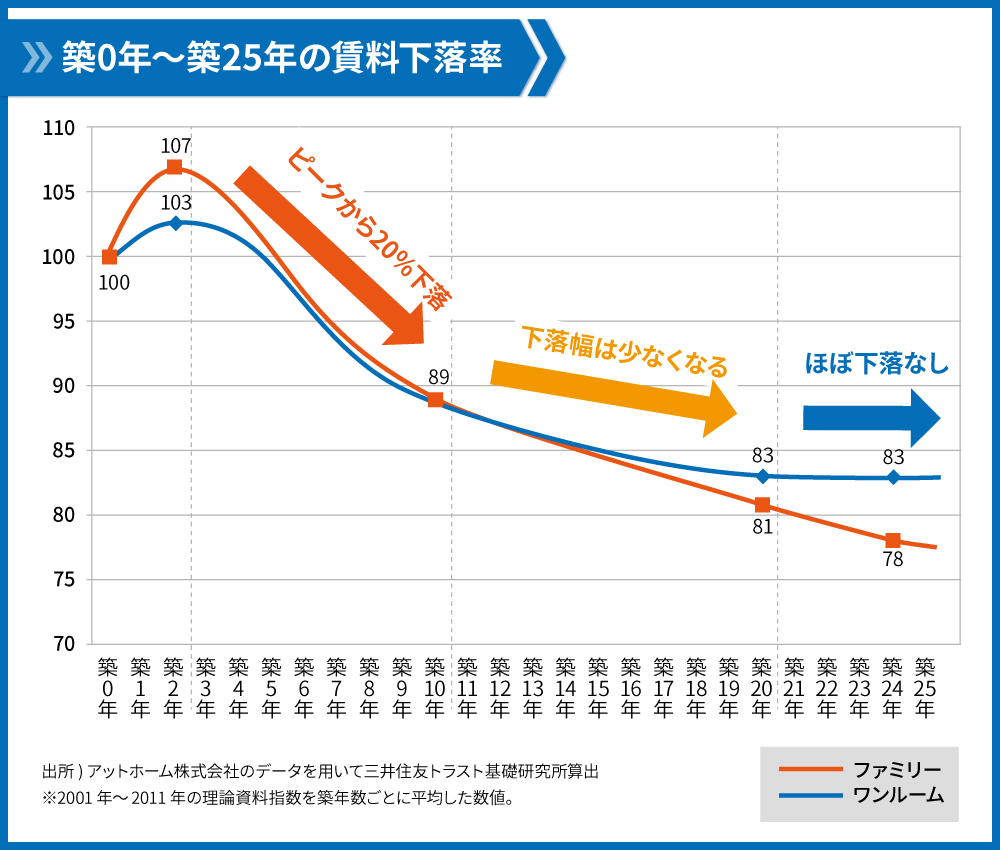

新築物件には注意する

家賃が最も低くなりやすいのが新築物件です。

新築物件の家賃は、新築であることのプレミアムが付くために周辺にある中古の同条件の物件よりも高くなります。最初の入居者がいる場合は多くの家賃がとれていいのですが、いったん出てしまうと新築物件としてのプレミアムがなくなるために、家賃が大きく下がってしまうのが通常です。実際に下のようなデータが出ています。

また、これは厳密には家賃とは関係ないのですが、新築物件の取得価格には、本来の建物+土地の価格の他に、デベロッパーの利益や広告宣伝費などが上乗せされているため、元来新築物件の市場価格は購入してすぐに低くなる性質があることを認識しておきましょう。

よって収益性で計算する際、新築物件については、新築時の募集家賃で計算するのではなく、売却時の築年数の時にどれだけ家賃が下がっているのかを、ポータルサイトなどを見て確認すると良いでしょう。

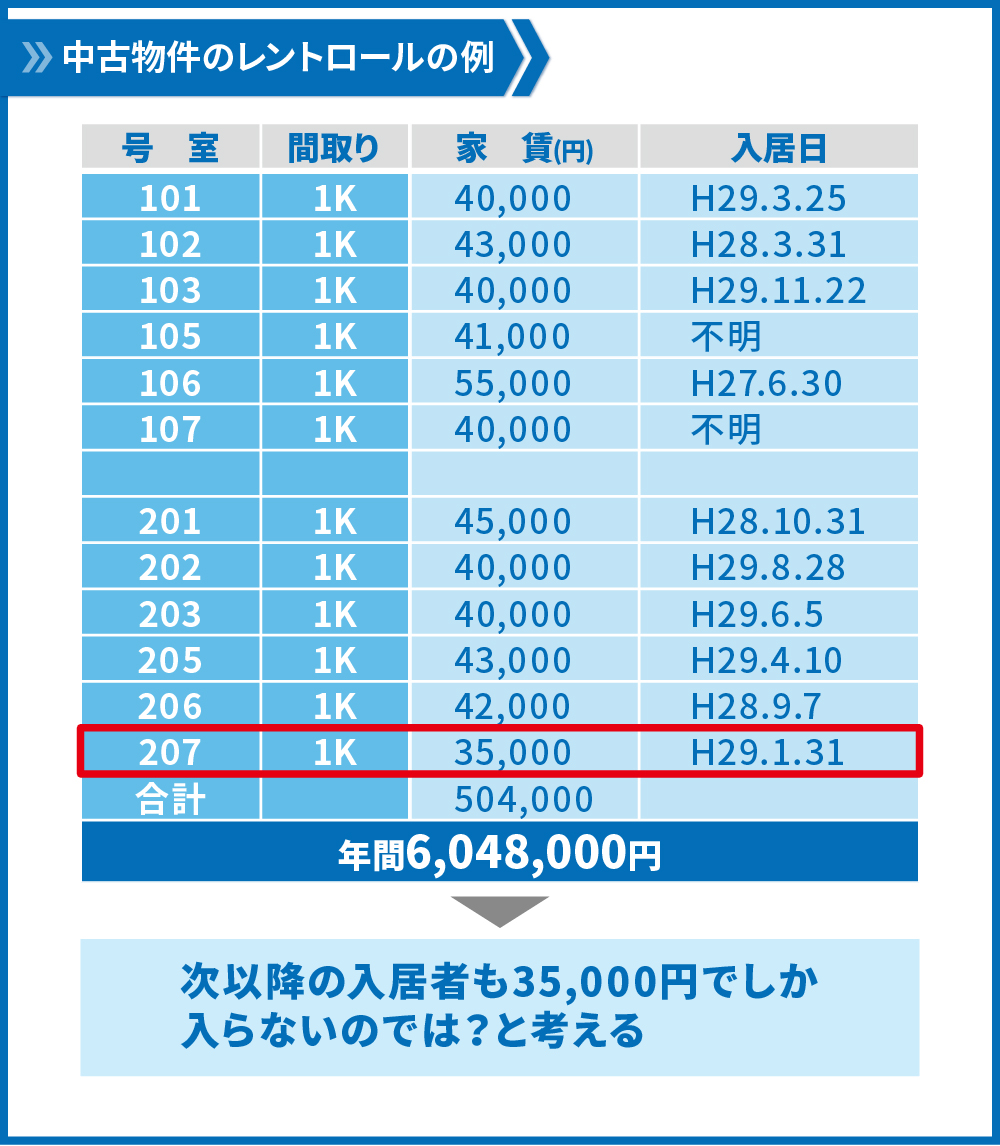

中古物件の場合はレントロールを確認する

中古物件の場合は、新築物件程家賃が下落することはありませんが、長期間入居していた方が退去するタイミングで、家賃が大きく下落することがあるので注意します。一棟物の場合はレントロールを確認して、直近で入居した入居者の賃料と、同じ間取りで古くから入居している入居者の賃料の差を確認し、差が大きいようであればそこも考慮して物件購入を行いましょう。

5.2.自己資金を投入して物件を購入する

売却のタイミング、売却価格の自由度は、購入の際に自己資金を入れれば入れる程高まります。理想の自己資金回転率や、現状の金融資産の額にもよりますが、入れられる範囲で自己資金を入れましょう。

融資を引いて物件を購入している場合は、売却時には金融機関に残債を一括で返済する必要があります。残債以上の金額で物件を売却できれば良いのですが、フルローンで引いている場合や、新築物件を購入してそれほど経っていない段階で売却しようとしている場合など、残債の額よりも物件売却価格が少なくなる場合があります。この時に手元資金がないと売却することができず、自由な出口戦略を取ることができません。

対して自己資金を投入して物件を購入していれば、フルローンで購入した場合よりも、売却価格が残債を上回っている可能性が高くなりますので、売却する時期の自由度が高まります。出口を容易にするための一つの手段として覚えておきましょう。

5.3.融資難易度の低い物件を選ぶ

融資難易度が低いという事は、買える人の数が多いことになりますので、それだけ出口戦略も容易になります。融資難易度の低さも、物件選びの基準の一つになります。

物件によって、金融機関から融資を引くことの難易度は異なります。融資難易度の低い物件であれば、購入できる投資家の人数が多くなるため、出口戦略に困りにくくなると言えます。

ただ、買い手が多い物件はそれだけ購入時の物件価格も上がりやすいため、利回りは低くなる傾向にあります。自分が求める収益性とのバランスを取ることが大事になります。

具体的な、融資難易度の低い物件は以下の通りです。

遵法性を満たしている

建築基準法などの各種法令に違反していない物件を選びましょう。

「そんなことは当たり前だ」と思われるかもしれませんが、違法建築や既存不適格など、遵法性を満たしていない物件が市場には相当数存在します。知らずに購入してしまったという投資家の方も、当社ではこれまでに多く見てきました。

ちなみに違法建築、既存不適格という2つの言葉の意味ですが、

- 違法建築…建築時の時点で、各種法令に違反していた

- 既存不適格…建築時には問題なかったが、その後の法改正で遵法性を満たさなくなった

という違いです。

違法建築や既存不適格の物件に一概に融資が出ないとは言えないのですが、融資を出す金融機関が少なくなる(=買える人が少なくなる)ため、売却時に困る可能性は高くなります。購入しようとしている物件が遵法性を満たしているかどうかは、素人では判断が困難なため建築士の調査を利用するなどして必ず確かめてから購入しましょう。

物件価格に対して土地価格が高い

金融機関によっては、融資を「資産性でみた土地(+建物)価格の〇割まで」と決めているところもあるので、物件価格(売り手に支払う成約価格)と土地価格を比べて、土地価格の方が高い、もしくはそれほど差がない物件の方が、融資の難易度が低くなると言えます(先ほど申し上げた通り、日本では中古建物は価値が少ないとみなされることが多いため、あえて土地価格としています)。

しかし、物件価格(成約価格)に対して土地価格が高いという事には、それなりの理由があるケースが多いです。例として

- ニーズに合っていない間取り、広さなので家賃が取れない

- リフォーム費用が多大にかかる

事などが挙げられますが、つまり投資家からの人気がなく、結果として土地値以下や、土地値に近い価格でないと売れない物件であるケースが多いという事です。

売り出されている物件価格に対して土地価格が高い場合は、その理由も確認して、収益性に問題がない事を確認してから購入の判断を行いましょう。

逆に収益性に問題がないにも関わらず、売り手に知識がないことや売り急いでいることを理由に土地価格の高い物件を購入できそうなときは、出口戦略に困りにくい物件を買えるチャンスと言えます。

物件価格がそれほど高くない

物件価格が割高、割安という話ではなく、価格それ自体が高くない物件の方が、買える人の数が多いため出口戦略に失敗しにくくなります。

個人が借入できる金額には、個人の属性によって限界があるため、物件の価格も、融資難易度に影響を及ぼします。5000万円程度の物件と、1億円の物件、3億円の物件では、当然ですが購入できる個人の数が違いますので、出口戦略をとりやすいのは少ない金額の物件となります。

ただ、こちらも物件購入の競争相手の数と背中合わせの関係にあります。低価格帯のものほど競争相手が多くなりやすく、割高になりやすいため収益性が低くなる確率も高いという事に注意して投資を進めましょう。

6.まとめ

物件を購入する前に検討すべき出口戦略について解説を行いました。

出口戦略を購入前の時点で考えておくことは、不動産投資で失敗しないために必須の行為です。

しかし出口戦略の取りやすい物件は人気も高いため、物件価格も上がりやすく、反面収益性は低くなるという関係にあります。自身の求める収益性、許容できるリスクと相談しながら、出口戦略の取りやすさと収益性のバランスをとった物件購入を行いましょう。

コメント