年収1000万円以上は日本の給与所得者全体の約5%しかおらず、サラリーマンの夢であると思う方も多いでしょう。

しかし苦労して年収1000万円にたどり着いたとしても、生活に金銭的な安定を感じることができず、余裕のない生活を送っている方が日本には多くいます。

着実に資産を増やして富裕層や準富裕層の仲間入りをする人と、日々の生活でいっぱいいっぱいで、老後の資金作りにも苦労するような人には、どのような違いがあるのでしょうか。

後述しますが、日本の仕組み上、年収が上がってもそれに応じて負担が増えていくため、中々サラリーマンがお給料だけで資産を構築していくのは困難と言えます。どれだけ仕事を頑張ったとしてもそれだけでは安定した生活を手に入れることは難しいのです。

資産を築ける人と築けない人の違いはまさに「資産運用」と「節税」を行なっているかの2点にあります。資産運用で新しい収入の柱を生み出し、お金がお金を生み出す仕組みを作りながら、節税によって出ていくお金を最小限にすることでまた新たな資産運用の原資を生み出すことができます。

更に早く始めることが重要です。時間を味方につけることで、リスクを抑えながら無理のない計画で資産を増やしていく事が可能です。

この記事では、年収が1000万円を超えてきたサラリーマンの方向けに、なぜこのままでは安定した生活が得られないのかを解説するとともに、悩みを解消するための資産運用と節税について述べていきます。

資産を築き始めるきっかけとしていただければ幸いです。

目次

1.年収1000万円を超えても、なぜ生活は楽にならないのか

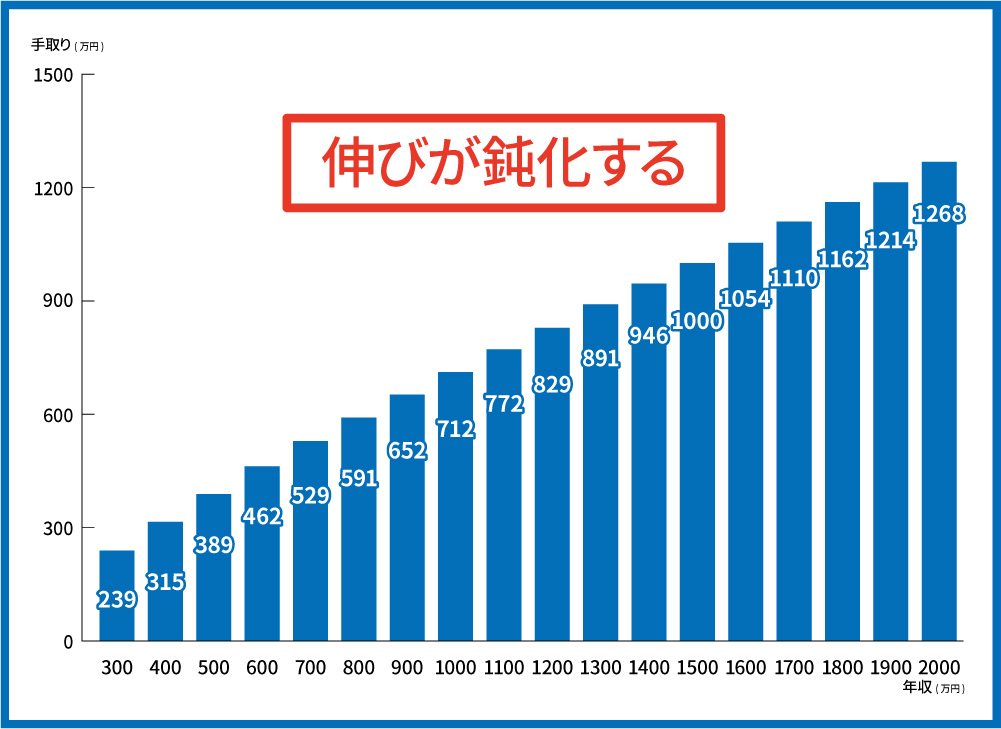

実は、年収が1000万円を超えると、それまで年収が上がったときの様には手取りが増えません。

1.1.年収が増えても手取りは増えにくくなる

個人別の状況にもよりますが、例えばサラリーマンで年収500万円くらいのときは、年収が10万円増えると手取りが7~8万円増えていくのが普通です。

しかし、年収が1000万程度になってくると同じように年収が10万円増えても手取りは4~5万円増えるだけ、年収1500万円程においてはたったの2~3万円となります。

年収が増えても手取りは増えにくくなるのです。

これは、主に以下の理由から来るものです。

先に挙げた記事から、年収の伸びと手取りの伸びの関係をグラフに表したものがこちらの図です。

ただ、年収が増えたという数字上の実感は手取りではなく総支給額で考える人が多いのが実情です。

例えば年収500万円→1000万円に増えたときも、年収1000万円→1500万円に増えたときも、実は後者の場合が前者に比べて手取りが増えていないにも関わらず、同じように「500万円増えた」と感じてしまう事が多いようです。

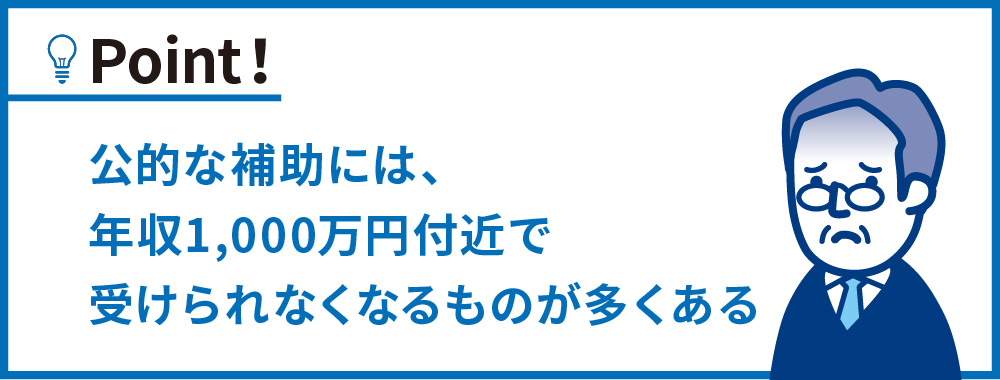

1.2.年収が上がると公的補助が受けられなくなる

更に、例えば

- 児童手当

- 高等学校等就学支援金制度

など、公的な補助についても年収が上がっていくと受けられなくなることがあるのですが、その「受けられなくなる」ラインは年収1000万円の付近に多く存在します。年収が増えると、負担も増えるのが日本社会の現状です。

結果として、抱く期待値ほど手取りは増えていないため、何となく「楽にならないな…」と感じてしまうのです。

2.するとしないでは大違いな「資産運用」と「節税」

では、この「自由に使えるお金」が増えない現実に対して、どのように対処していかなければならないのでしょうか。

基本的な方策としては

- 資産運用

- 節税

- 節約

が挙げられます。本記事ではこの内上の二つ、資産運用と節税について解説します。

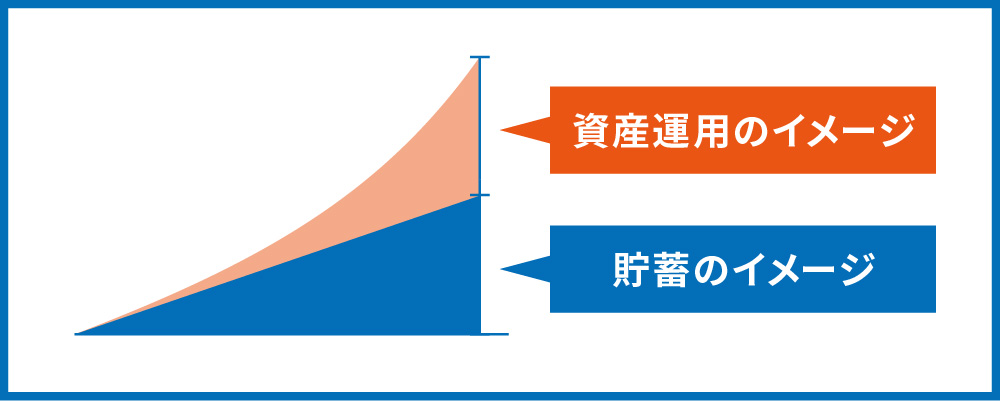

2.1.30年後に倍?貯金とは圧倒的にパフォーマンスが異なる「資産運用」

まずは資産運用について、貯金と比べてみましょう。

例えば月に5万円を30年間貯蓄するケース。現在の預金金利は限りなくゼロに近いため、ゼロで考えると、

30年後の貯蓄額=5万円×12カ月×30年=1800万円

このような結果となります。

これが多いのか少ないのかは一概には言えませんが、近年話題になった「老後資金2000万円問題」から考えるとまだまだ不足しており、老後に不安の残る金額です。

これが、資産運用だと意外なほど変わってきます。例えば月5万円(年間60万円)を利回り4%で資産運用し、得られた利益も再投資していくと、30年で約3500万円を手にすることができます。

もちろん資産運用は結果が不確定で、損失を出すこともありますが、比較的リスクの低いと言われる投資信託商品でも、長期の平均利回りが4%以上のパフォーマンスとなっている物は多くありますので、非現実的な数字ではありません。

2.2.資産運用の原資を増加させられる「節税」

先にも上げた通り、年収1000万円以上など、高所得の方を苦しませるのが税金です。

こちらを少しでも減らすことで、資産運用の原資を生み出すことができます。

年収によって払っている税金の額、また節税できる金額が異なってきますが、節税で得た金額を資産運用の原資に回せば、先ほどと同じように計算(年間利回り4%、利益を再投資)すると

- 年間20万円の節税…30年間で1160万円(600万円)

- 年間100万円の節税…30年間で5800万円(3000万円)

※()内は貯蓄した場合の金額。節税しない場合は共に0万円

と、非常に結果も異なってきます。

給料から資産運用に回すだけでなく、節税したお金を資産運用に回すことの効果の大きさを感じていただけるのではないでしょうか。

我々が普段お話しする不動産投資家の方では、収益用不動産を活用して年間500万円ほど節税される方が多くいらっしゃいます。

平均年齢は45歳くらいなので、運用期間を20年としても、2億1400万円(先ほどと同条件、貯蓄の場合は1億円、節税しない場合は0円)となります。いかに節税×資産運用で資産を増やせるのか、しない場合との違いが分かるかと思います。

3.年収1000万を超えたら学びたいお金のコンテンツ

- 年収1000万円を超えても、自由になるお金はそれほど増えないこと

- 資産運用と節税の組み合わせで将来の資産額が大きく異なってくること

をお伝えしました。どうせ高収入を得るのであれば、自由になるお金を増やし、心にゆとりをもって老後を迎えたいというのが、多くの人の願いだと思っています。

そのような方のために、ウェルスハックからぜひおすすめしたいコンテンツを挙げさせていただきました。

3.1.稼ぎ頭を増やす、副収入目的の不動産投資

おすすめコンテンツ:

年収1000万円を超えると、高い収入を信用にした不動産投資が選択肢の一つに入ってきます。

株やFXほどハイリスクハイリターンではありませんが、安定した不動産は家賃を生み出し、不測の事態であなたが働けなくなったとしても収入を確保してくれます。

3.2.可能な限り税金を減らすために行う節税策

おすすめコンテンツ:

節税と言うと、大幅な投資が必要だったりグレーな手法を使ったりというイメージも抱きがちですが、意外と簡単かつ正式に認められた方法で税金を減らすことが可能です。

2.2.で節税の威力をご説明しましたが、まさに「塵も積もれば山となる」ですので、実践していない節税策がないかどうかを確認してみましょう。

4.もっと年収が増えたら考えたい資産防衛術(書籍無料プレゼント中)

おすすめコンテンツ:オーナー社長のための収益物件活用術←無料プレゼント中!

年収が1200万円以上ある、という方にとっては、収益物件を活用した節税、というのが有効な選択肢の一つになってきます。2.2.で説明したように、我々が普段接している不動産投資家の方は、節税効果を利用して資産拡大を行なっています。

今なら申し込まれた方全員に無料プレゼントを行なっていますので、この機会にぜひ読んでみてください。また、書籍に盛り込まれている節税の手法はこちらの記事でも紹介していますので、そちらもぜひご覧ください。

5.まとめ

いかがでしたでしょうか。給料が上がってもなかなか自由なお金が残らない現実がある一方で、資産運用と節税の効果の大きさが理解していただけたことと思います。

これを機に、自身の資産について積極的に考え、行動を始めることの重要性に気付いていただければ、大変うれしく思います。

コメント