繰り上げ返済をするか悩んでいませんか?

早く借入金を返済してしまいたい気持ちはとても分かりますが、繰り上げ返済をしたほうが良い人とそうでない人がいます。

繰り上げ返済の判断は、「今後追加で物件を購入したいかどうか」でしてください。

ざっくりいうと、以下のようになります。

- 追加で購入したいなら、繰り上げ返済はしない

- 追加で購入するつもりがなく、資金に余裕があるなら、繰り上げ返済を考えても良い

このように主張する理由は、追加で物件を購入するためには自己資金が必要で、繰り上げ返済をしながらでは追加物件のために貯蓄するのは難しいからです。

本記事では、保有中の物件の家賃収入を例に、「次回購入のための貯蓄」と「繰り上げ返済」のどちらがお得なのかを比較しています。

「将来の自分や家族のために」と思って繰り上げ返済をする方もいらっしゃいますが、繰り上げ返済をすると借入金の返済期間が短くなったり、総返済額が減ったりとメリットがある一方で、あなたが望んだような結果が出ないこともあります。

具体的な数値を用いながら、繰り上げ返済をした場合の返済期間や返済額がどうなっていくのかを説明していきます。

この記事を通して、あなたが繰り上げ返済をするかの判断の一助となれば幸いです。

目次

1.今後追加で物件を購入するなら、繰り上げ返済はオススメできない

冒頭から主張している「追加で物件を購入するなら、繰り上げ返済はオススメできない」ことの理由と、それを踏まえて、追加で物件購入を検討している際の貯蓄と繰り上げ返済の比較を具体的な数値を用いながらしていきます。

さらに、「追加で物件を購入したい気持ちはあるんだけど、今の年収や金融資産で追加借入ができるか心配」である場合にどうしたらいいのかを説明していきます。

1.1.追加購入するなら、繰り上げ返済より貯蓄を優先したほうが良い理由

繰り上げ返済をするか迷っているなら、あなたが今後追加で物件を購入するかどうかで判断しましょう。

なぜなら、物件を購入する際には自己資金(頭金や諸費用など)が必要となるからです。現金・預金を繰り上げ返済に回すよりも次回の物件購入のために貯蓄するほうが効率的に資産拡大をすることができます。

物件購入時に用意しておくべき自己資金はケースバイケースではありますが、私たちは物件価格の15%~30%程度用意しておくことで安心だと考えています。

目安を以下の表に記載します。

自己資金については、「不動産投資に必要な自己資金はいくら?用意すべき金額や買える物件目安まで解説」の記事で解説していますので、気になる方はこちらも読んでみてください。

1.2.貯蓄と繰り上げ返済の具体的な数値による比較

1.1.で説明したように、追加で物件を購入するなら自己資金が必要となります。

では、保有中の物件の家賃収入だけを用いて、自己資金の貯蓄をする場合と繰り上げ返済をした場合に、貯蓄のほうが次の物件を購入しやすいことを具体例を用いて説明します。

例えば、あなたが自己資金500万円、借入金2,500万円で利回り9%の物件を一棟目に購入したとします。このとき、満室家賃収入が月々約20万円です。

また、金利2.0%、30年で2,500万円を借り入れたとすると、毎月の返済額は約9万円となります。諸費用なども引くと、毎月約8~10万円程度得ることができます。

仮に毎月8万円を家賃収入として得られると仮定したときに、その使い方を極端ではありますが、以下の2つのパターンで考えてみます。なお、次回に購入する物件は同じく自己資金500万円で購入できる物件とします。

- 繰り上げ返済せず、8万円を次回の物件購入のための自己資金として貯蓄する

- まず期間短縮型の繰り上げ返済をしていき、借入金を完済した後に、自己資金のために貯蓄する

①繰り上げ返済せず、8万円を次回の物件購入のための自己資金として貯蓄する

毎月8万円を貯蓄していくと、約5年3か月で500万円を貯めることができます。このとき、残りの借入金は約2160万円で残りの返済期間は約24年9か月となっています。

②借入金を完済するまで期間短縮型の繰り上げ返済をしていき、その後次回購入の予定を立てる

家賃収入毎月8万円を貯金していき、家賃収入だけで100万円貯まった際に期間短縮繰り上げ返済を繰り返していくとすると、①と同じ期間では借入金は残り1690万円で残りの返済期間は約17年7か月です。①と比べた場合、繰り上げ返済に500万支払っていますが、借入金の差は約470万円で短縮された期間は約7年2か月です。

①の場合、融資さえ下りれば追加で物件を購入することが出来ますが、②の場合は共同担保に入れられない可能性が高く、この時点での追加購入は不可能に近いです。

同じ規模のものを追加で購入すると、単純計算で家賃収入が倍になります。その分ローンも倍にはなってしまいますが、継続して安定した家賃収入が得られているなら借入金も順調に返済していけます。

不動産投資の魅力の一つに、「借り入れをすることで購入時の手出しが少なく、借入金返済を本業の収入からではなく、家賃収入からしていく」という点が挙げられます。

入居付けや家賃回収などで実績を出している管理会社に管理を任せることで、安定した家賃収入が得られ、そこから借入金の返済を行いますので、借入金の心配は少なくなります。

したがって、早めに借入金返済をしてしまうよりも、追加で物件を購入していく方がより速いスピードで資産を拡大することが可能です。

上記は極端な例とはなってしまいますが、今あなたが追加で物件の購入を検討しているなら繰り上げ返済ではなく貯蓄することをオススメします。

1.3.追加の物件購入にあたって融資面が不安なら不動産会社に相談しよう

「物件をもっと保有したいけど、追加で借入できるか不安だから、先に繰り上げ返済などをして返済してしまいたい」

上記のように、現在の借入金が多いと新たに借りることができるか不安になるかもしれません。

そんなときは、今お付き合いのある不動産会社に相談しましょう。

金融機関ではなく、不動産会社に行くのには理由があります。

不動産会社は多くの金融機関と取引しているので、金融機関の選択肢が広がり、あなたの条件に合った融資をしてもらえる金融機関が見つかる可能性が上がるからです。

また、金融機関が個人に貸し出す金額は「年収○○万円の方には△△万円までしか貸し出すことができない」などと完全に決まっているわけではありません。一人ひとりの属性や資産背景、更には金融機関の方針やそのときの融資姿勢によっても変わってきます。

ですので、まずは様々な金融機関を検討してくれる不動産会社に相談してみましょう。

繰り上げ返済をするかの判断基準の一例ですが、不動産会社との相談内容を踏まえて「まだ借り入れなどに余裕があり、追加で物件を買えそうならそのための貯蓄へ」、一方で「現在の借入金が多かったり、年齢的に厳しかったりすることが理由で物件の追加購入は難しいと言われたのなら繰り上げ返済をする」などとするといいかもしれません。

もし、繰り上げ返済をしないと判断された場合は、複数棟を所持するための準備として、こちらの「【診断チャート付】不動産投資で法人化すべき人・すべきでない人」をお読みください。

2.繰り上げ返済のメリット・デメリットを理解しよう

この章では、繰り上げ返済のメリット・デメリットをそれぞれ紹介します。

繰り上げ返済のメリットとしては、返済期間の短縮や返済額の減少が主に挙げられます。

しかし、低金利・低利回りの場合にはあまり効果が得られない傾向にあります。

よって、「低金利(2%以下の金利)で融資を引いていない」「低利回り(7%以下の利回り)物件を保有していない」ならば、繰り上げ返済をしてもいいかもしれません。

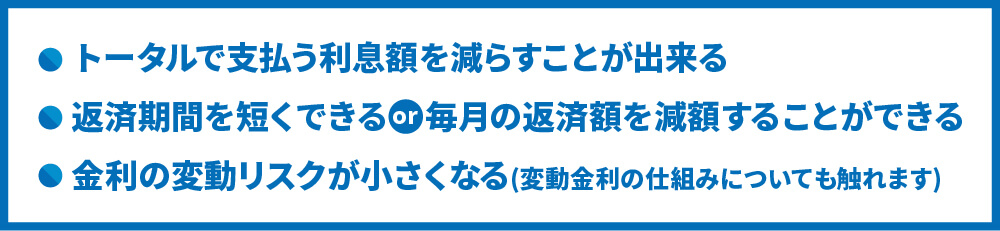

2.1.繰り上げ返済の3つのメリット

繰り上げ返済のメリットとしては以下の3つです。

物件の追加購入に比べると効果は薄いですが、繰り上げ返済にもきちんとしたメリットはあります。

トータルで支払う利息額を減らすことが出来る

3章で詳しくお話ししますが、繰り上げ返済の種類は2つあります。どちらの方法でもトータルで支払う返済額が小さくなります。なぜなら金利は元本にかけて算出するので、元本が減れば最終的に支払う利息分の金額が少なくなるからです。

返済期間を短くできる or 毎月の返済額を減額することができる

あなたが選んだ繰り上げ返済の種類によって、「返済期間の短縮」か「月々の返済額の軽減」のどちらかの効果を得ることができます。詳しくは3章でお話しします。

どちらがいいかは一概には言えませんので、金融機関と相談してみてください。

金利の変動リスクが小さくなる

融資を受ける際に、変動金利を選んでいた場合に金利変動の影響を受ける可能性があります。変動金利とは、借入期間中の金利が変動するタイプで、一般的に半年に一度見直しが行われます。

ただし、金利が変動したとしても、一般的に月々の返済額は5年間変わることはありません。また、5年後の返済額は、その時点の元金残高・金利・残り返済期間から再計算されて決まります。

見直し後の返済額は、適用金利が大幅に上昇した場合でも直前の返済額の最大1.25倍までというルールがある場合が一般的ですので、見直し後の返済負担が大幅に増えることはありません。

もし、5年間金利が一定の間に金利が上昇し続けると利息の割合が増えていくことになります。いつまで日本のゼロ金利政策が続くかはわかりませんので、繰り上げ返済をして元金を減らしていくことでトータルの返済額が増えてしまうリスクを小さくすることができます。

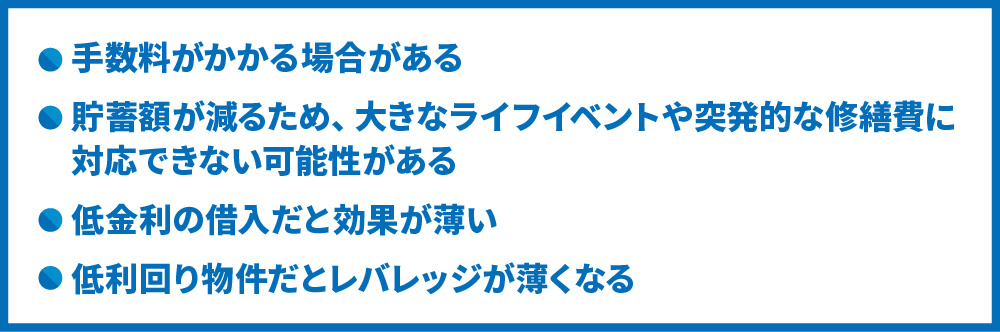

2.2.繰り上げ返済の4つのデメリット

繰り上げ返済のデメリットは以下の4つです。

借入金を早めに完済してしまいたい気持ちもあるとは思いますが、繰り上げ返済をして高い効果を得られるかどうかをきちんと考えてから判断しましょう。

デメリットは大きなリスクのようには思えない部分も多々あるとは思いますが、いずれも繰り上げ返済のメリットの効果を小さくしてしまうものばかりですので、ご注意ください。

手数料がかかる場合がある

借入期間中の繰り上げ返済に、手数料がかかる場合があります。

一回の繰り上げ返済につき数千円~数万円の手数料を設定している金融機関もあれば、残っている元金に対して数%という設定の仕方をしている金融機関もあります。

一度の繰り上げ返済が少額でも塵も積もれば山となりますので、手痛い出費となってしまいます。

貯蓄額が減るため、大きなライフイベントや突発的な修繕費に対応できない可能性がある

大きなライフイベントでお金に悩まされることも想定されます。重大な病気になってしまったり、子供を出産したりと様々なライフイベントが考えられます。

また、不動産投資をしていると、突発的な出費に悩まされることが多々あります。

- 退去時の原状回復費

- 排水管が壊れた

- 外壁の塗装が剥がれた

などで突然出費が起こることがあります。

このような突発的な出費がいつ起こるかわかりませんので、ある程度の貯蓄をしておかなければいけません。

「繰り上げ返済に気を取られすぎて、貯蓄が少なくなってしまった」というような事態にならないように気をつけてください。

低金利の借入だと効果が薄い

金利が低い場合、繰り上げ返済の効果が薄い場合があります。

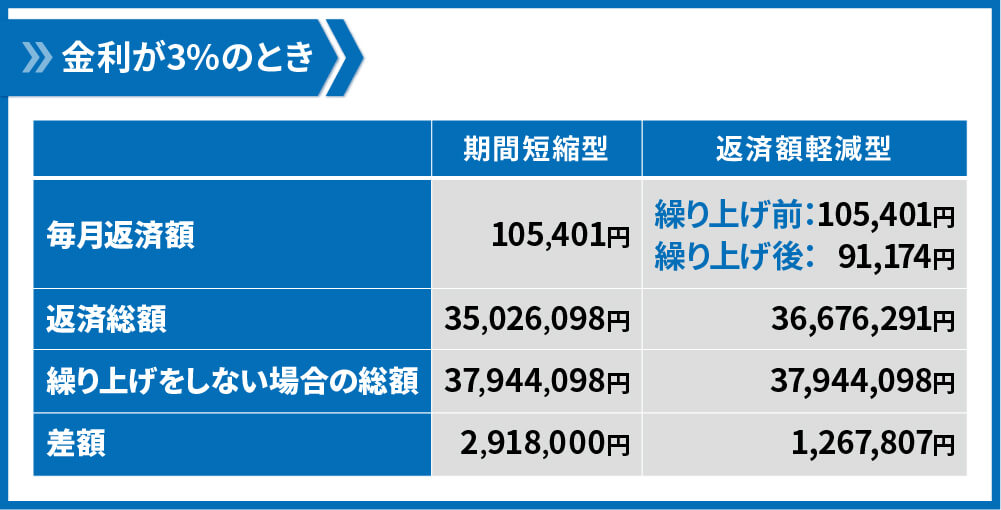

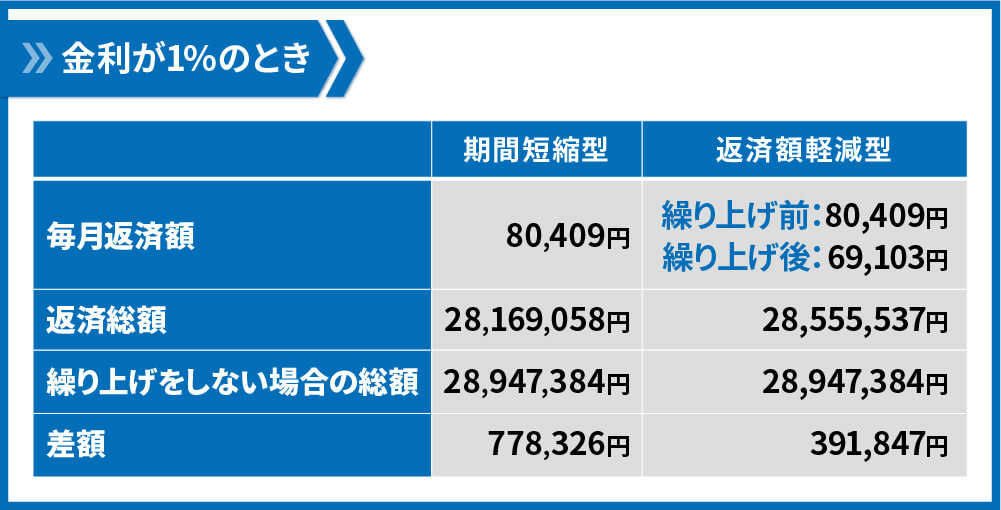

以下の条件で金利だけが違うパターンを考えてみます。

- 借入額:2,500万円

- 返済期間:30年

- 金利タイプ:元利均等返済金利

- 繰り上げ返済:借り入れから5年後に1回300万円

①金利が3%のとき

②金利が1%のとき

①②を比較すると、300万円を1回だけ繰り上げ返済すると、金利の違いで多くの差が出てしまいます。

金利が高い場合は繰り上げ返済した金額と同等の減額が見込めますが、低い場合は4分の1くらいの減額効果しか見込めません。したがって、金利が低いと繰り上げ返済の効果が薄くなってしまいます。

目安として2%以下の金利であれば、繰り上げ返済のメリットは薄いと考えましょう。

低利回り物件だとレバレッジが薄くなる

利回りが低い物件のローンを繰り上げ返済すると自己資本比率が高くなってしまい、せっかくのレバレッジ効果が薄くなってしまいます。

レバレッジ効果とは、「少ない資金で大きな収益を得る」ことで、不動産投資の魅力の一つです。

利回りの高い物件を少ない自己資金で購入したとき、最もレバレッジ効果は高まりますので、利回りの低い物件に自己資金を投入するよりも、より利回りの高い物件を次に購入するための頭金として自己資金を投入することをオススメします。

目安として利回りが7%以下だと繰り上げ返済のメリットは薄いと考えましょう。

3.不動産投資で繰り上げ返済をする場合に知っておきたい2種類の返済方法

繰り上げ返済には実は2種類あって、それぞれで固有のメリットを持っています。どちらがいいとは一概には言えませんので、金融機関に相談して決めましょう。

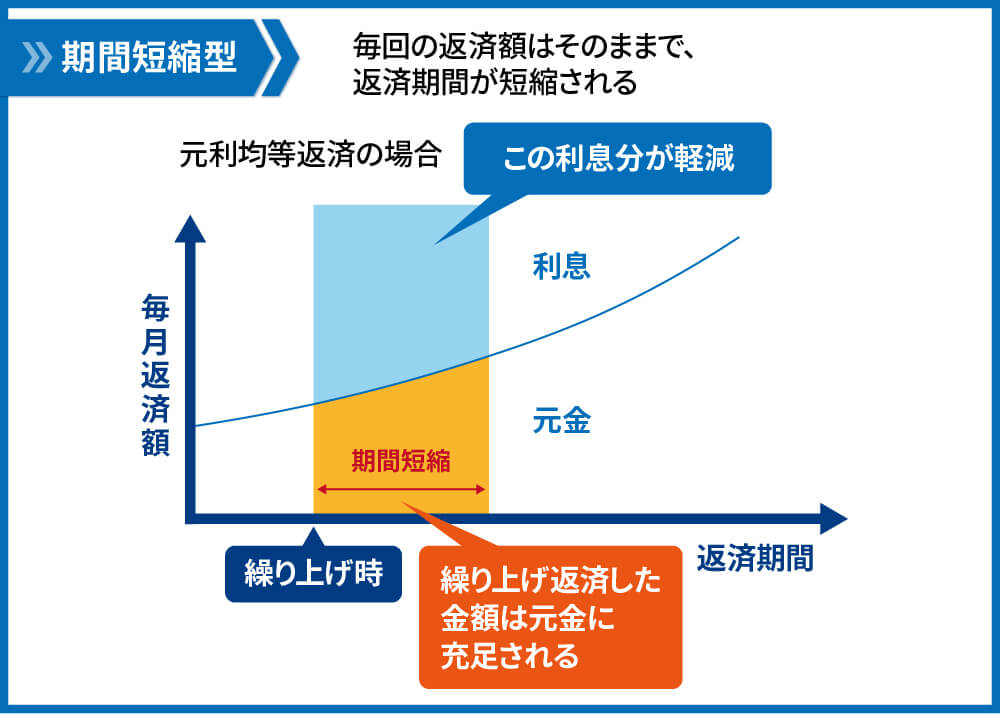

3.1.返済期間短縮型

返済期間短縮型の繰り上げ返済は、月々の返済額は変わらない代わりに、ローンの返済期間を短縮して素早くローンの返済期間を終えることができます。

この返済方法は、返済期間を短縮するので、短縮した分の利息を払う必要がなくなります。

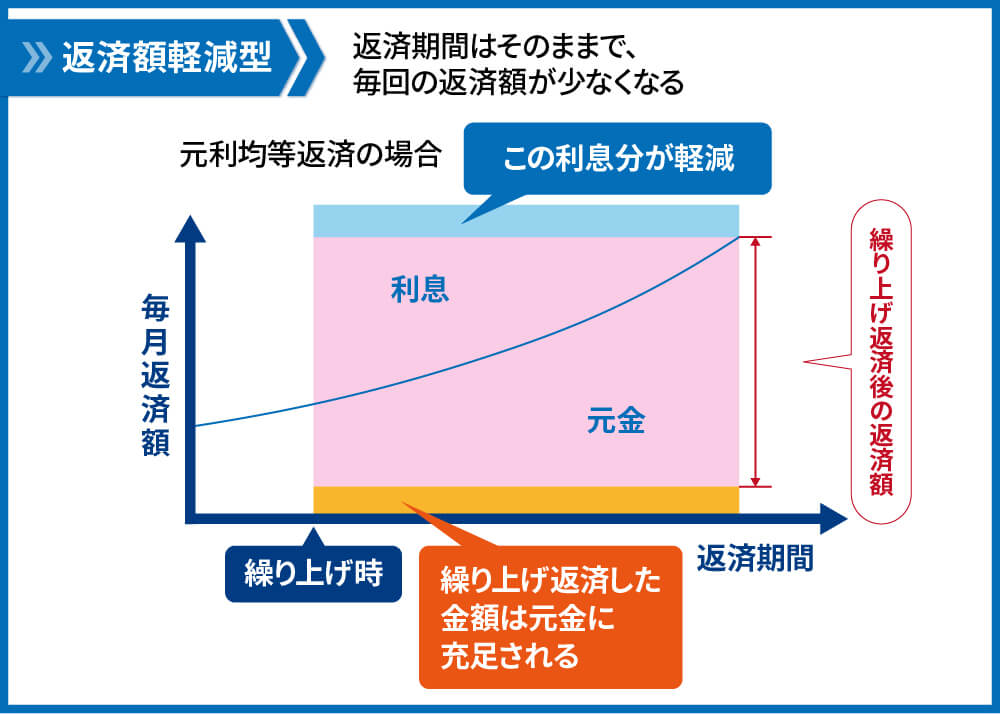

3.2.返済額軽減型

返済額軽減型の繰り上げ返済は、繰り上げ返済後の月々のローン返済額を少なくでき、毎月の支出を抑えることにつながります。

この返済方法は、毎月の返済額が小さくするので、毎月のキャッシュフローが大きくなります。

4.繰り上げ返済をする際の注意点2つ

繰り上げ返済をする場合に注意しておかないと、「やっぱり繰り上げ返済なんてしなければよかった」と後悔することになるかもしれません。

メリット・デメリットだけではなく、繰り上げ返済をすることで付随してくる注意点にも目を向けましょう。

4.1.確定申告の額が変わることを覚えておく

不動産投資をすると、年度末に確定申告をすることになります。詳しくは、「家賃収入の確定申告は全員やるべき!必要な書類・手続き・Q&Aも解説」をお読みください。

利益が出ているときは確定申告が必須ですし、赤字の場合でも所得税還付を受けることができるかもしれません。

繰り上げ返済をすることで借入金の支払い利息が減るので、確定申告時の不動産投資の経費の額が減り、支払うべき税金額が繰り上げ返済をしなかった場合よりも上がってしまう可能性があります。

4.2.修繕費分のお金は残しておく

突発的な出費に悩まされることがありますので、物件の修繕費だけでも積み立てておくことが大切です。ボロボロになった物件に住みたがる人はいませんし、住んだとしても家賃が下がってしまうことも考えられます。

悪循環に陥ってしまいますので、修繕費を計画的に積み立てていきましょう。

その中から、大きなライフイベントに対してのお金を捻出し、何があっても大丈夫な資金作りをしていくことをオススメします。

5.まとめ

基本的に繰り上げ返済よりも、追加の物件購入をオススメしています。追加で物件購入をしないなら、繰り上げ返済をして将来の負担を軽減するのも一つの手だと思います。

ただ、繰り上げ返済をしても効果が薄い場合もありますので、十分気を付けてください。

コメント