不動産投資・アパート経営を行う上で避けて通れないのが、確定申告です。

不動産投資やアパート経営でかかる税金の額を決める上で、確定申告はほとんどの人が行う必要があります。しかし、多くの方は確定申告に対して苦手意識を持っています。

- どれくらい家賃収入があったら確定申告をしなければならないのか

- 確定申告をしようにも、何から始めればいいか分からない

- 税務署に何か指摘され、余計に税金を取られないか不安

そうした苦手意識から、不動産投資に踏み出せていない人も多くいらっしゃいます。

ですが、家賃収入の確定申告はそれほど難しいことではありません。いくつかのポイントを押さえることで難なく確定申告を進めることが可能です。

そのポイントを、この記事ではお伝えします。

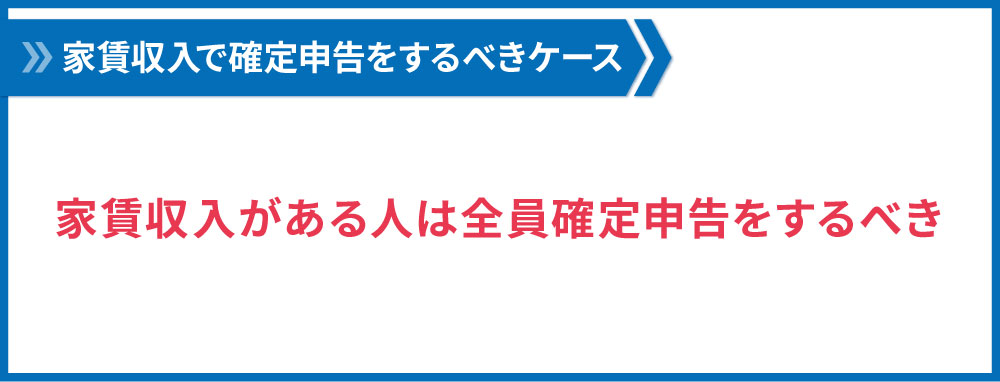

1.家賃収入で確定申告をするべきケース

家賃収入がどれくらい入ってきたときに、確定申告が必要になるのでしょうか。

結論から言うと、

家賃収入がある方は全員確定申告をするべき

です。

もう少し細かく言うと、次のようになります。

- 不動産所得が20万円を超える場合、確定申告をしなければなりません。

- 不動産所得が20万円以下の場合、確定申告の義務はありませんが、確定申告をしたほうがお得になります。

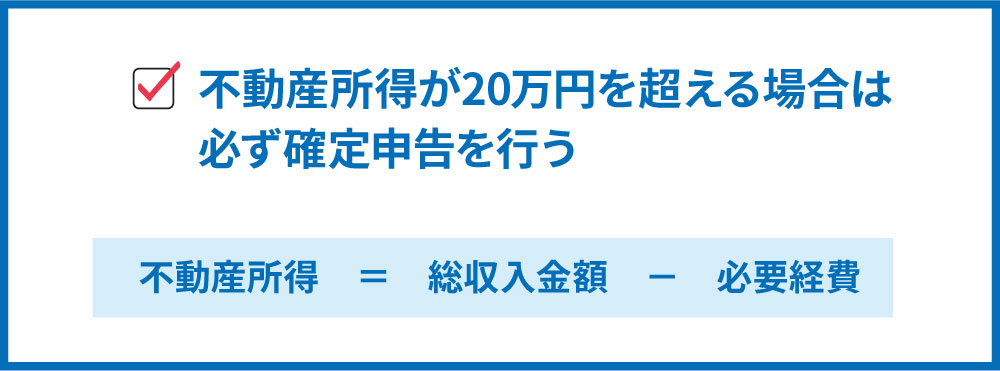

1.1.確定申告をしなくてはならない場合

まず、①不動産所得が20万円を超える場合は確定申告をしなければなりません。

注意点は不動産「収入」ではなく、不動産「所得」である点です。

不動産所得 = 総収入金額 - 必要経費

つまり、家賃収入が20万円を超えたら確定申告が絶対必要となるわけではありません。収入から経費を引いた不動産所得の額が20万円を超えたときに確定申告が必要になるのです。

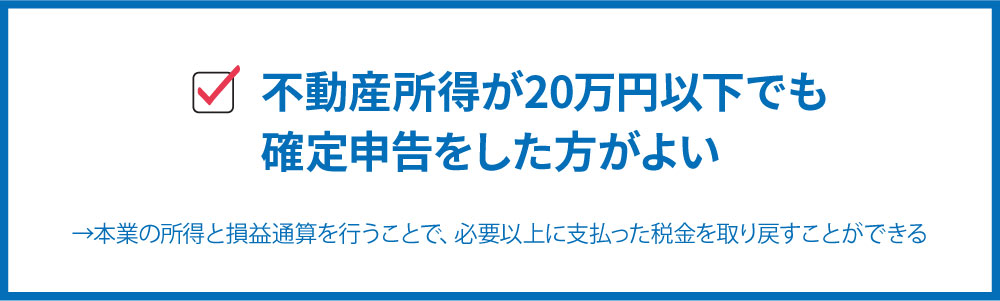

1.2.確定申告が必要ではないがした方がいい場合

不動産所得が20万円以下の場合、確定申告をする必要はありません。しかし、20万円を超えていなくても、確定申告をしたほうが、メリットがある場合もあります。

不動産所得が赤字、つまり 家賃収入<経費 になる場合には、本業の給与所得と損益通算を行うことで、給与所得を抑えることができます。

損益通算を行うことで、例えば不動産投資において多額の修繕費用が掛かり、家賃収入よりも費用が大きくなってしまった場合に不動産所得のマイナスと給与所得をぶつけ、課税所得を少なく申告することができます。こうすることで、必要以上に支払ってしまった税金を取り戻すことができるのです。

この損益通算を逆手にとって、節税を行うこともできます。不動産を購入すると、一定の期間中は毎年「減価償却費」を計上しなければなりません。減価償却費は実際にはお金を支出していないのに会計上のみ計上する経費です。これによって不動産所得を会計上(キャッシュフローは黒字にも関わらず)赤字にし、損益通算を行うことで、本業の給与所得を大きく減らすことができます。

このように、不動産所得が20万円以下(そして赤字)であっても確定申告を行う不動産投資家は多くいます。

実質的に、「不動産投資をする上では確定申告はほぼ必須」となります。

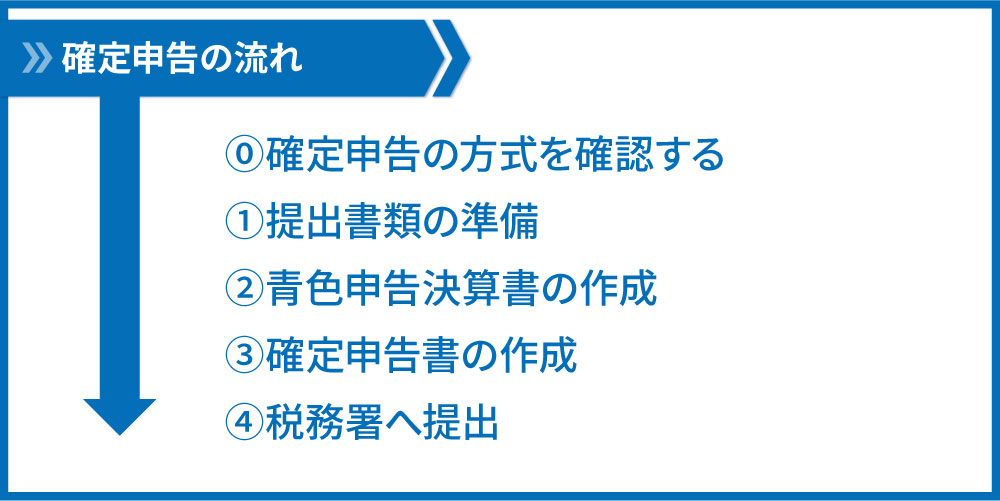

2.確定申告の進め方

ここまで、確定申告が必要かどうかについてお伝えしました。そして、前章の参考部分でもお伝えした通り、ほとんどの不動産投資家は確定申告を行っています。

ここまでご覧いただいて、「確定申告は必須なのか!不動産投資はやっぱり無理だ…」と思った方、諦めないでください。ここから先を読んでいただけば、確定申告は想像するよりも手間なく行うことができます。

2.0.確定申告の方式を確認する(青色申告がオススメ)

確定申告を行うのが初めての場合、はじめに確定申告をどの方式で行うか確認する必要があります。

大きくわけて確定申告には、青色申告と白色申告の2種類があります。青色申告では、「青色申告承認申請書」を提出することで青色申告特別控除や損失の繰り越しなどのメリットを受けられます。白色申告はそのような手続きを行う必要がありませんが、逆に特別控除や損失の繰り越しを行うことができないなどのデメリットが存在します。

青色申告は申告書作成が大変なイメージがありますが、白色申告についても記帳や帳簿の保存などが必要ですので、青色申告を選択して特別控除などの優遇を受けることがオススメです。

青色申告を行う場合、「青色申告承認申請書」を提出する必要があります。申告書は国税庁HP(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/09.htm)からダウンロードすることができます。申請書に記入し、納税地の税務署宛に提出します。

この申請手続きは原則不動産の貸付を始めてから2か月以内に行う必要があります。注意しましょう。

(参考)青色申告特別控除 … 65万円の控除を受けるには条件がある

青色申告を申請した場合、青色申告特別控除を受けることができます。この特別控除は所得金額から最高65万円または10万円を控除するものですが、65万円の控除を受けるには条件があります。不動産投資で家賃収入を得ている場合、扱っている独立家屋(戸建て家屋)が5棟またはアパート等が10室以上であることが条件になります。これを下回る場合は、65万円の控除を受けることはできません。

この他、以下のような条件があります。

- 複式簿記による記帳

- 申告書に貸借対照表・損益計算書を添付すること

- 期限内に申告を行うこと

また、現在e-tax等を使用しない申告については控除額が65万円→55万円に減額となります。

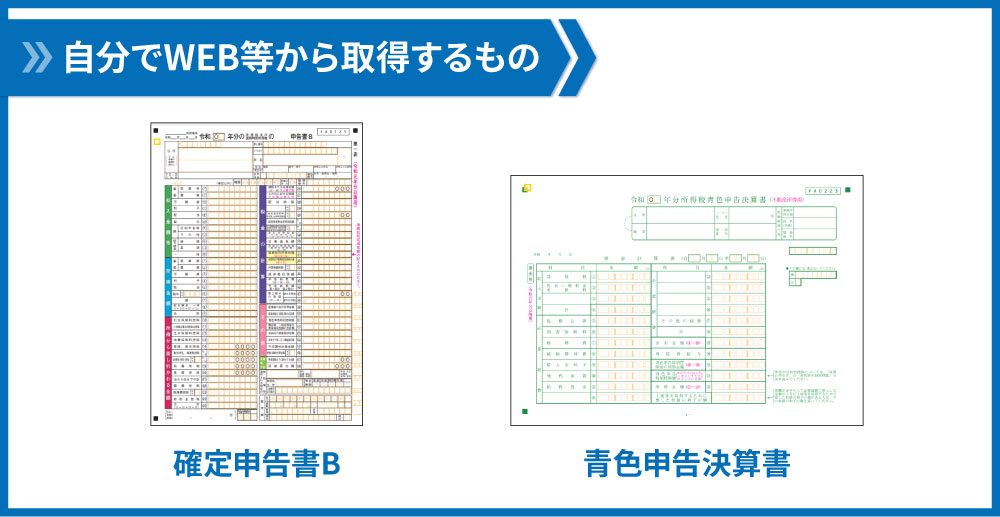

2.1.提出すべき書類を用意する

青色申告か白色申告の選択ができたら、確定申告で必要な書類を用意する必要があります。なお、以降では青色申告を前提に説明をしていきます。

書類の一覧は次の通りです。

| 取得する相手 | 種類 | 取得時期 |

|---|---|---|

| 自分でWEB等から | 確定申告書B | WEBで、いつでも |

| 青色申告決算書 | ||

| 不動産業者から | 売買契約書 | 売買契約時 |

| 賃貸借契約書 | 入居時 | |

| 送金明細 | 毎月送られてくる | |

| 売渡精算書 | 売買契約後、決済前 | |

| 金融機関から | 借入返済表 | 融資実行後 |

| 勤務先から | 源泉徴収票 | 年末 |

| 行政から | 固定資産税通知書 | 4~6月ごろ |

| その他 | 損害保険証券 | 損害保険契約成立後1~2週間 |

| 管理費・修繕積立金等の領収書 | 各費用の支払い後 |

それぞれについて、解説します。

自分でWEB等から取得するもの

WEBで取得する場合、国税庁HP(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/01.htm)からダウンロードできます。その他、税務署や市役所で直接入手する方法、税務署から郵送してもらう方法があります。

申告書の作成方法については2.2.でお伝えします。

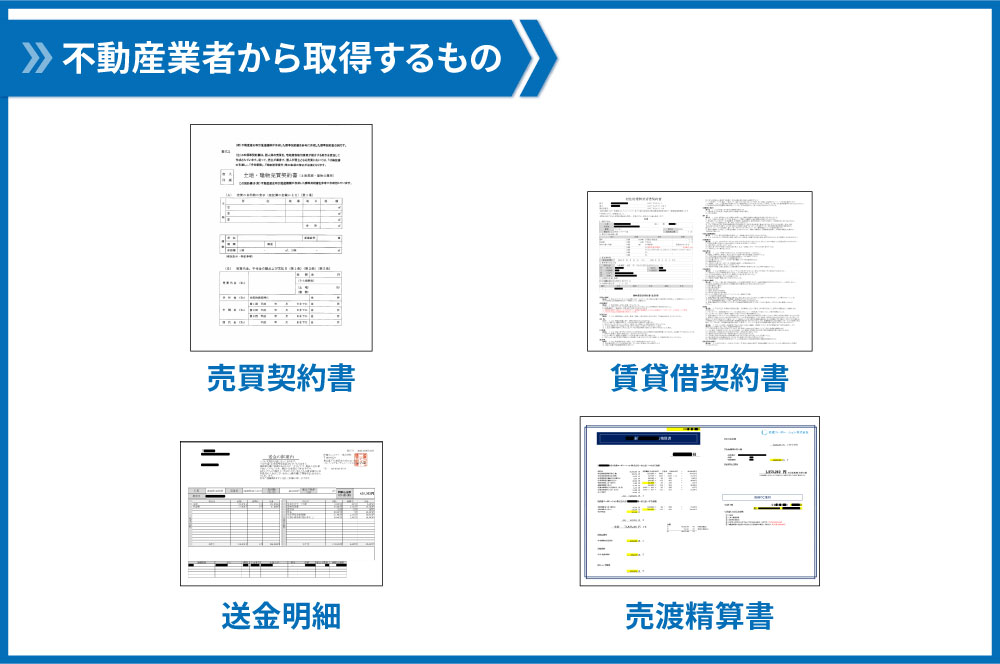

不動産業者から取得するもの

売買契約書については、不動産を購入する際に業者から受け取ります。失くさずに保管しておく必要があります。物件を購入または売却する年の確定申告で必要となります。

賃貸借契約書については、入居者が決まった際に入居者との間で交わすことになります。管理会社にアパート管理を委託している場合は、不動産会社から入手します。中古の物件を購入した場合、不動産会社から賃貸借契約書が送付されます。

送金明細については、アパートの管理会社から毎月送られてきます。管理会社が入居者から集金した家賃や、修繕費用などを記載した明細です。

売渡精算書は、不動産を売買する際に発生する費用(登記費用等)を示した書類です。不動産会社から受け取ります。

金融機関から取得するもの

返済予定表は、購入した不動産の借入返済金額などを記載した書類です。融資が実行されると自宅に送られてきます。失くさないように保管しましょう。

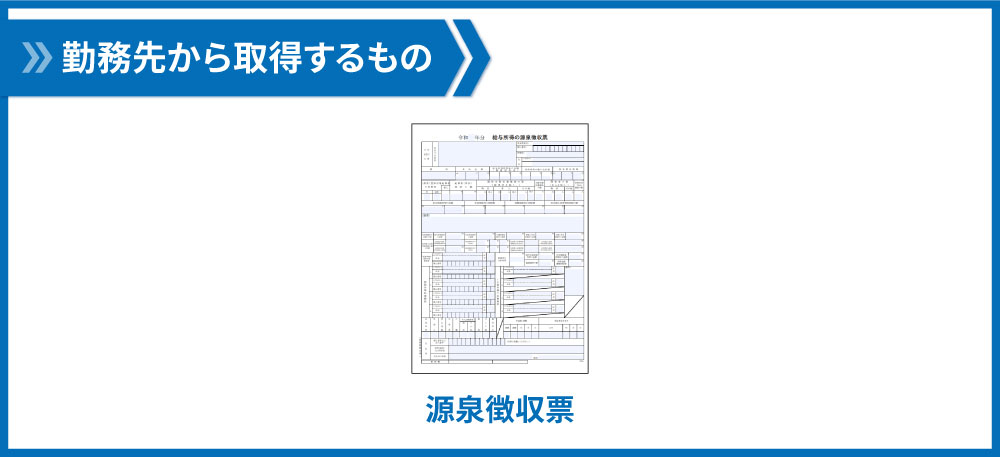

勤務先から取得するもの

源泉徴収票は会社から支払われた給与等の金額と、所得税の支払い額などが記載された書類です。毎年の年末調整後に勤務先の会社から発行されます。もし失くしてしまったら、会社の経理担当に問い合わせれば再発行が可能です。

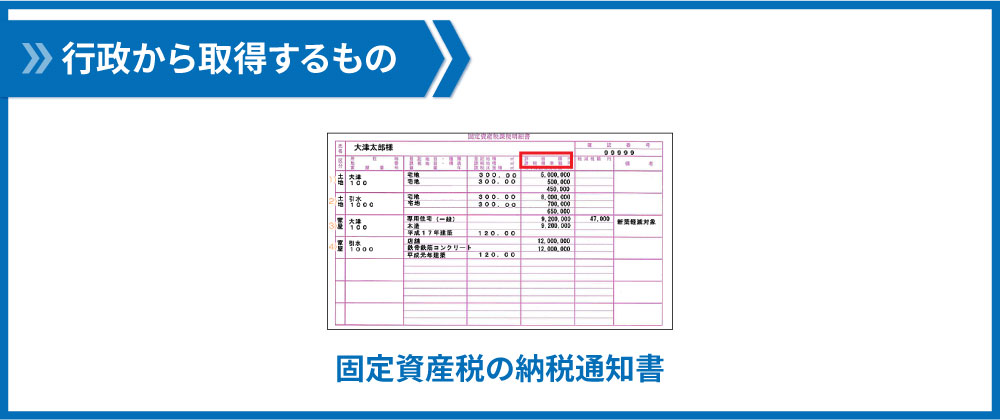

行政から取得するもの

固定資産税の納税通知書がこれにあたります。毎年4~6月ごろに、市町村から送付されます。毎年1月1日時点の所有者の住所宛に送られることが多いです。なお、不動産を購入した年は売主との間で固定資産税の精算を行います。その場合、固定資産税の精算書も必要となります。

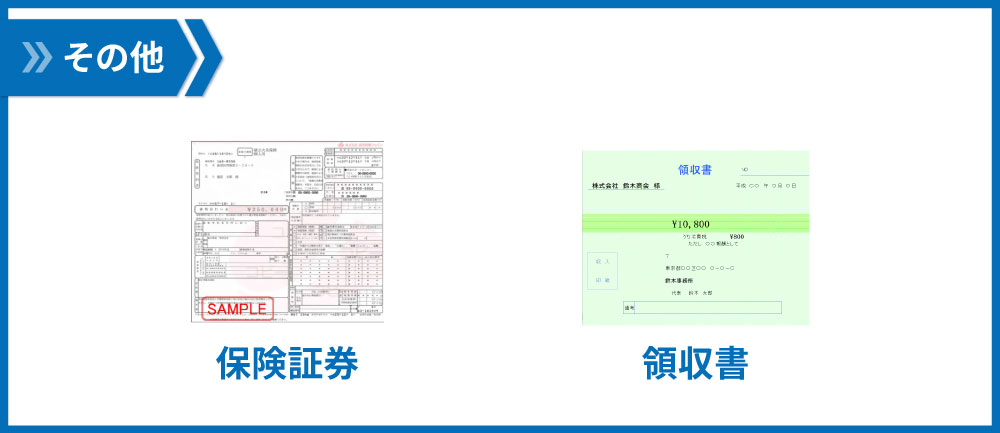

その他

損害保険の証券は、保有している物件が加入している保険の内容を記載した書類です。保険契約時に保険会社から保険契約者宛に送付されます。

また、その他に種々の領収書も必要になります。管理費を納めている場合はその領収書、修繕を行う際はその領収書、といった具合です。それぞれ、管理会社や修繕業者から取得します。管理会社が修繕について手配を行っている場合は、修繕の領収書についても管理会社から受け取ります。

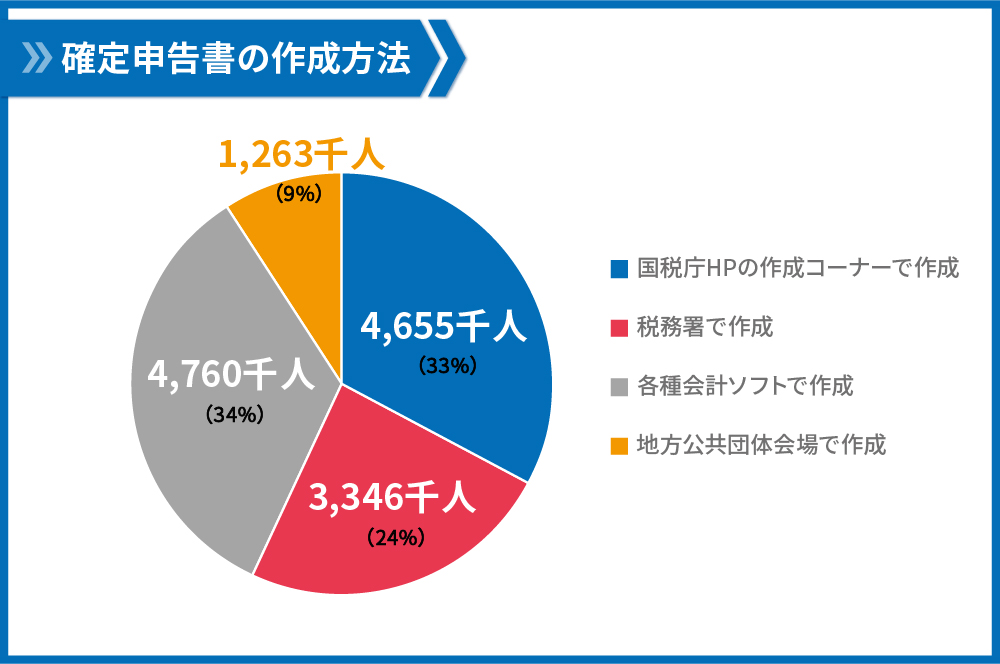

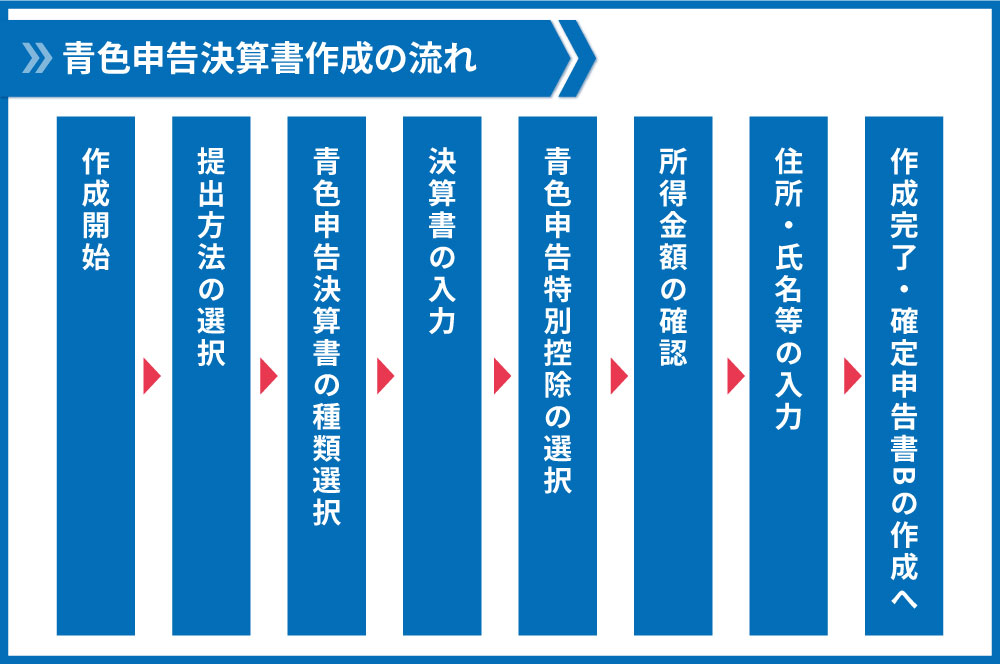

2.2.青色申告決算書の作成

青色申告を行う場合、青色申告決算書を作成する必要があります。決算書については国税庁の確定申告書等作成コーナーにて作成することが可能です。決算書や申告書を作成する方法としては、下記のようなものがあります。

- 国税庁HPの作成コーナーで作成(以降解説します)

- 税務署で作成

- 各種会計ソフトで作成

- 地方公共団体会場で作成

それぞれの作成方法の割合は、下の図の通りです。

(国税庁「令和2年分の所得税等、消費税及び贈与税の確定申告状況等について」をもとに作成)

手順は次の通りです。(画面は令和元年度分のものです。)

(1)図の作成開始ボタンを押します。

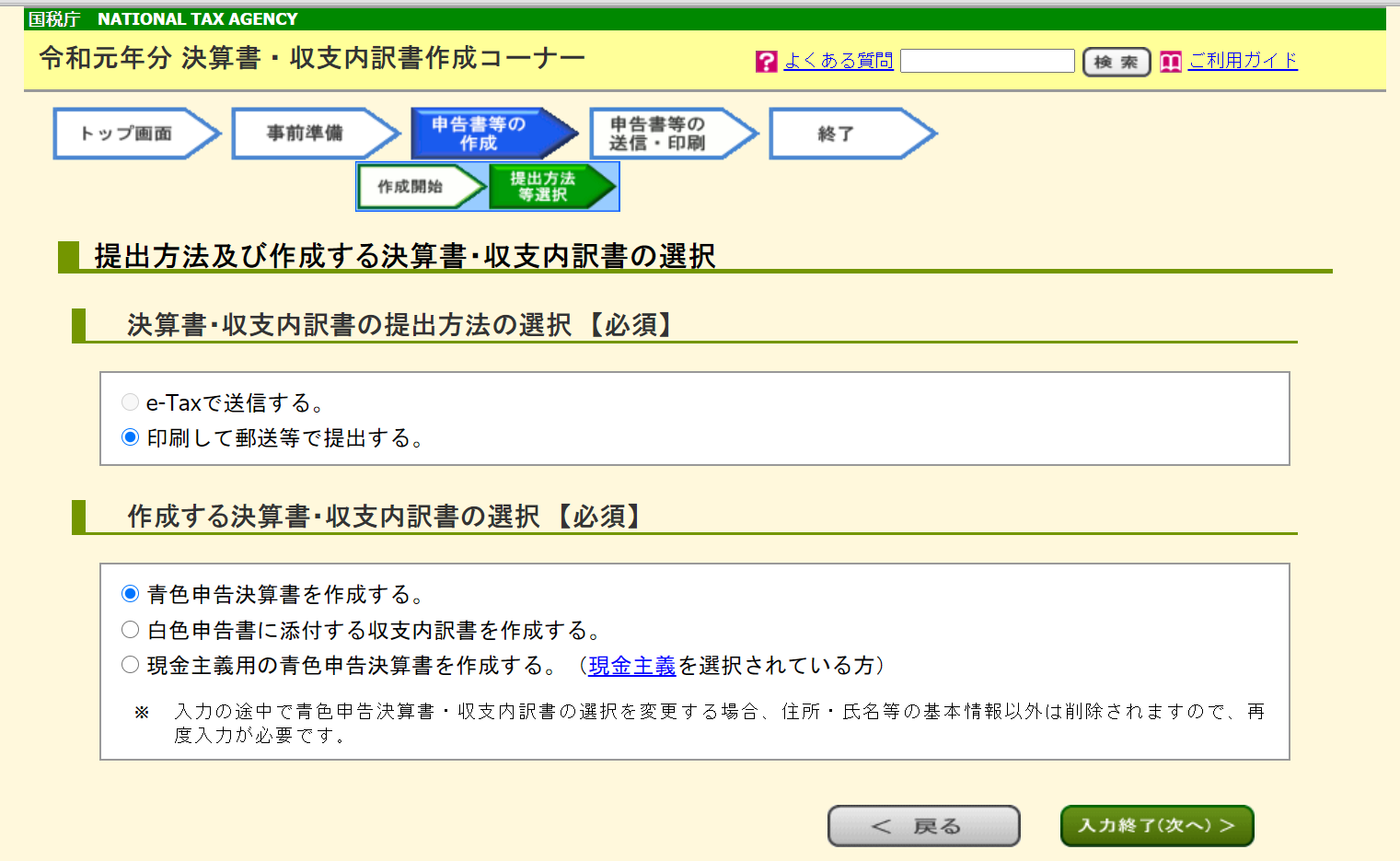

(2)決算書の提出方法を選択します。また、作成する決算書の種類を選択します。ここでは、「青色申告決算書を作成する。」を選択します。

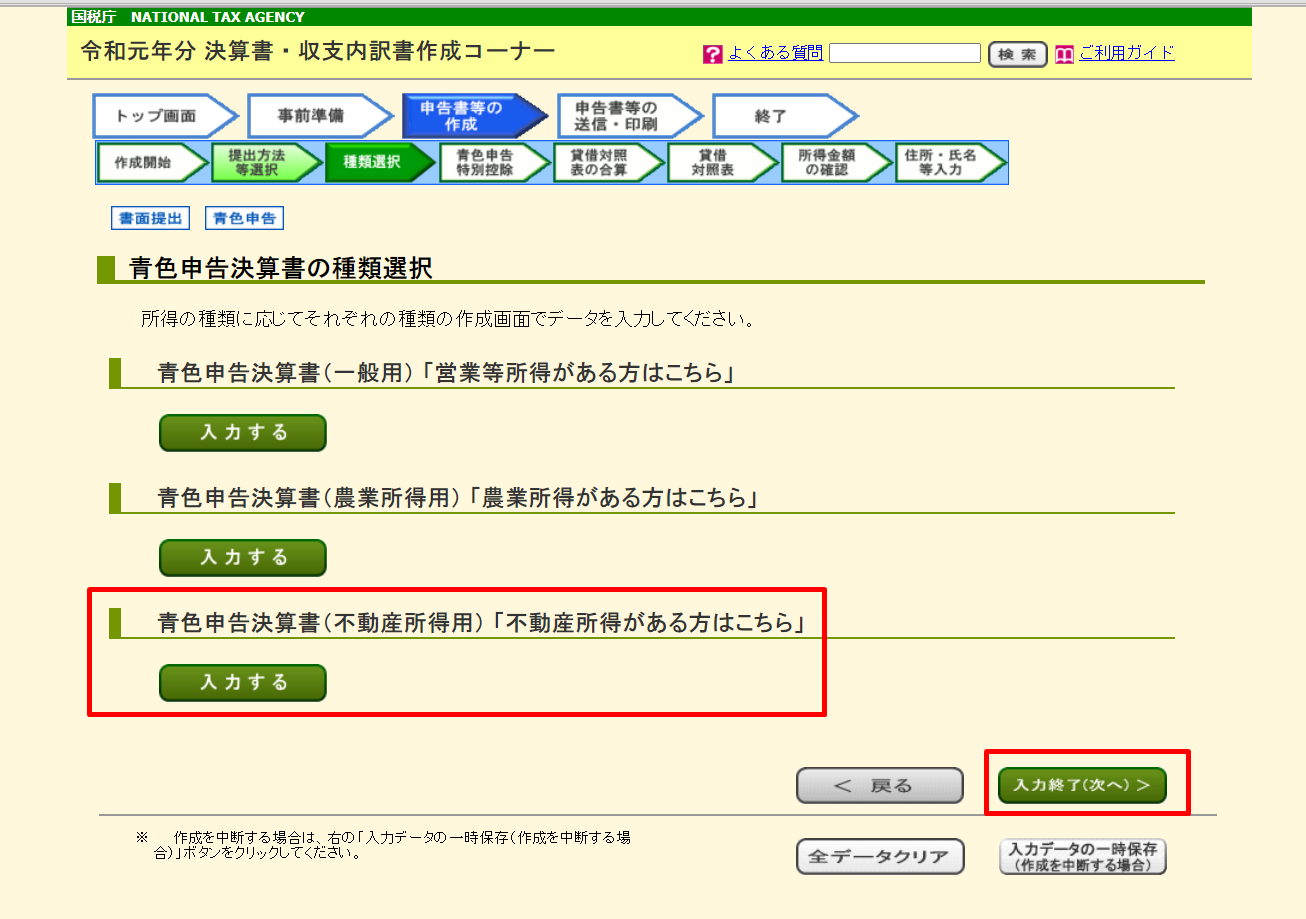

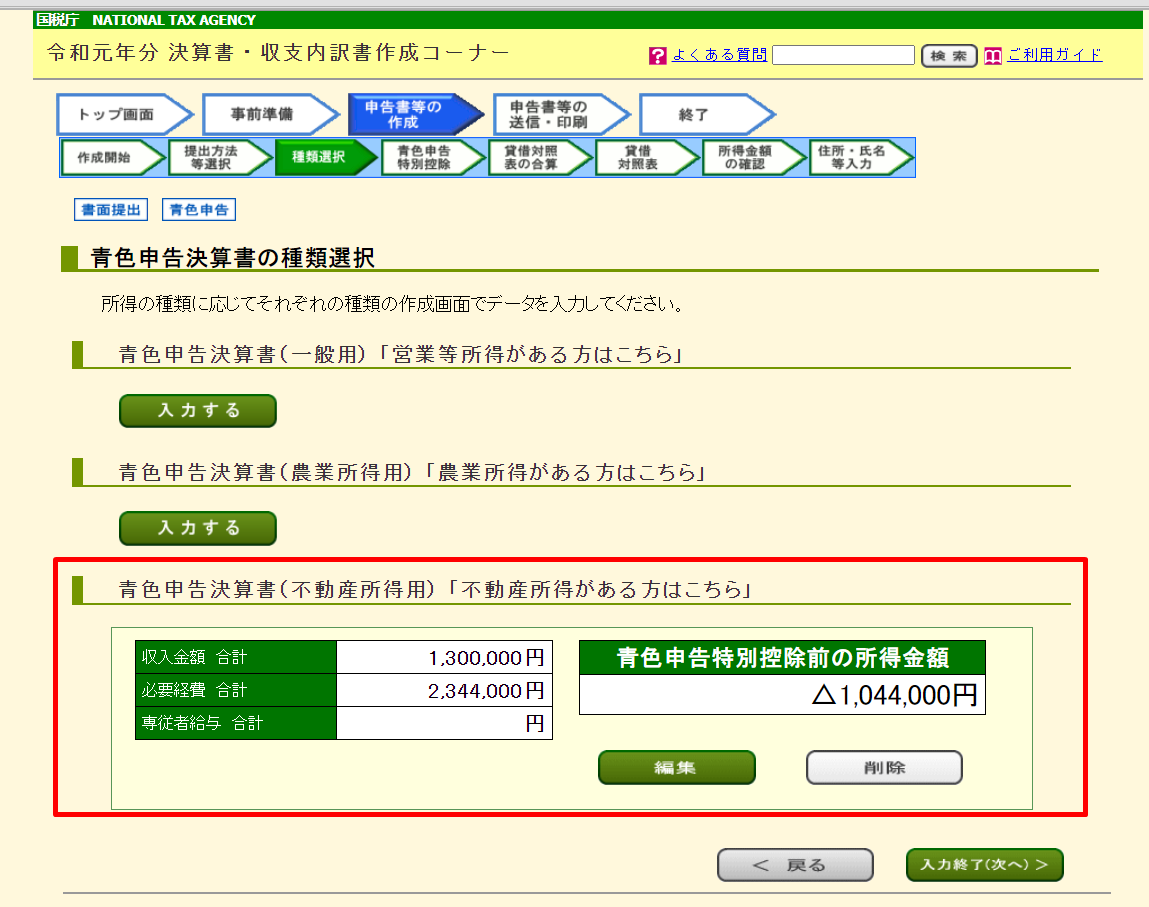

(3)決算書の種類を選択します。一番下の不動産所得用のものを選択します。

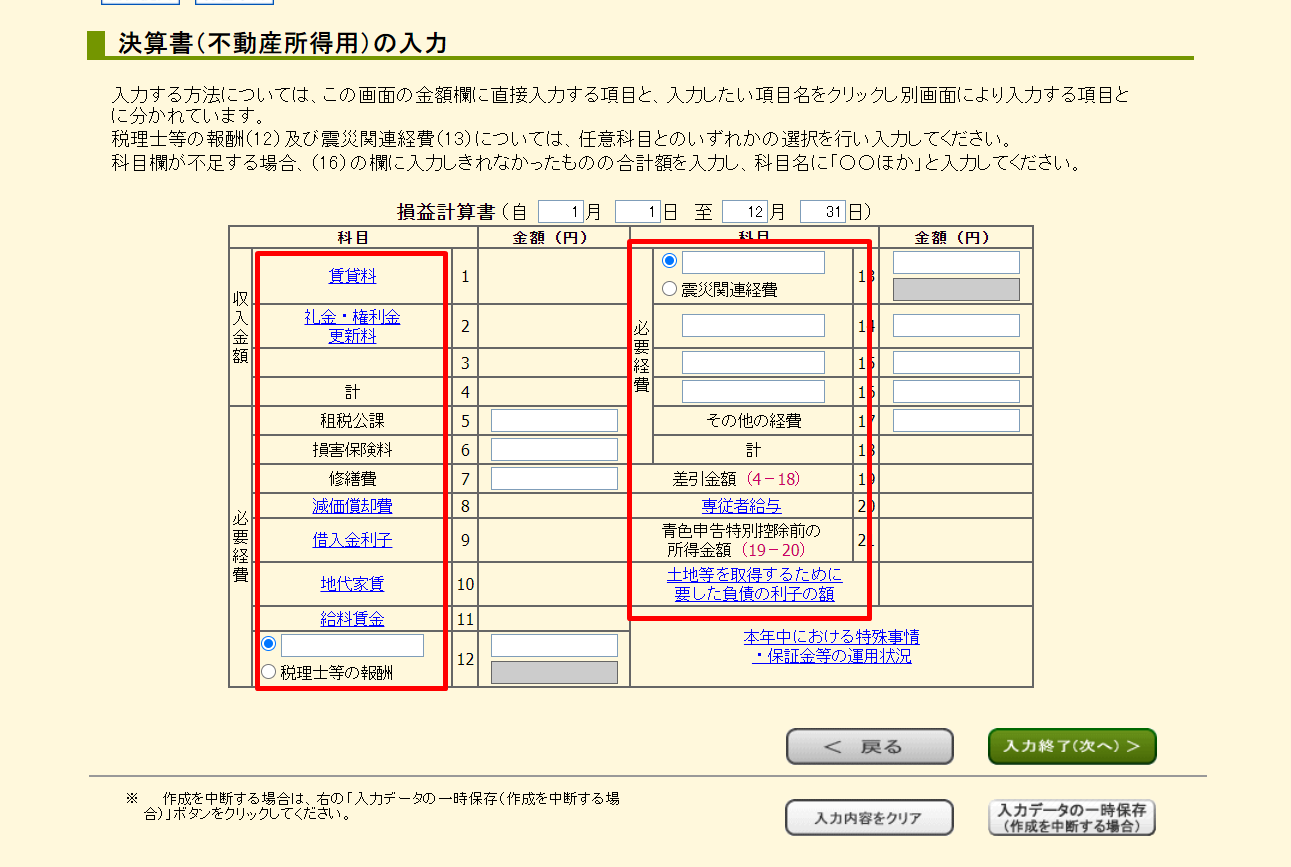

(4)各項目の入力画面に映ります。青字になっている部分は選択すると別画面に移ります。前章で用意した書類をもとに、各項目の数値を埋め右下の「入力終了(次へ)」を選択します。

(5)入力完了後、図のような画面になるので「入力終了(次へ)」を押す。

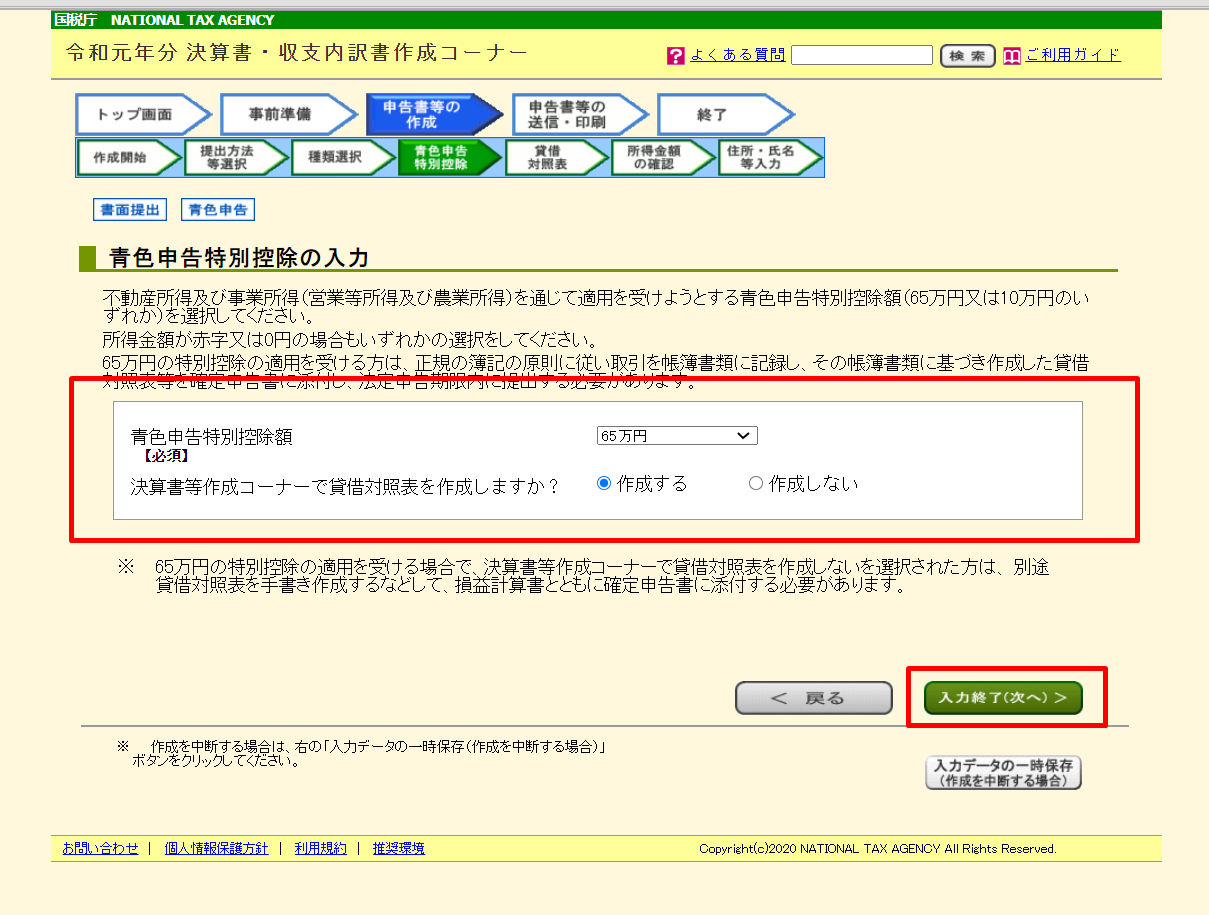

(6)青色申告特別控除額(10万円または65万円)を選択します。

65万円を選択するには、貸借対照表を作成する必要があります。また、不動産投資を5棟以上または10室以上で行っている必要があります。

ちなみに、確定申告を行っている方のうち、65万円の控除を受けている方の割合は46%です。(https://www.yayoi-kk.co.jp/news/20110208.html)

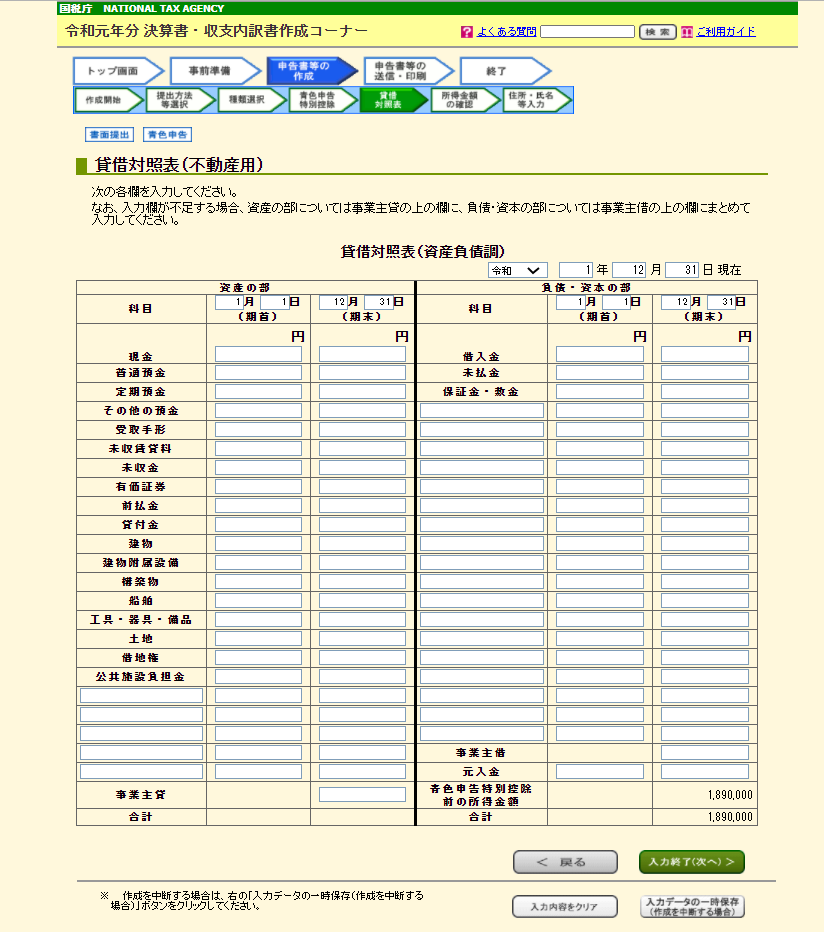

(参考)貸借対照表の作り方

参考として、貸借対照表を確定申告書作成コーナーで作成する場合、下図のような画面になります。

ただし、作成コーナーでは貸借対照表に数値を入力するだけしかできません。実際に貸借対照表を作るにはほかの作成ソフトなどを使用する必要があります。ソフトなどで作成した数値をもとに表を埋めていきます。

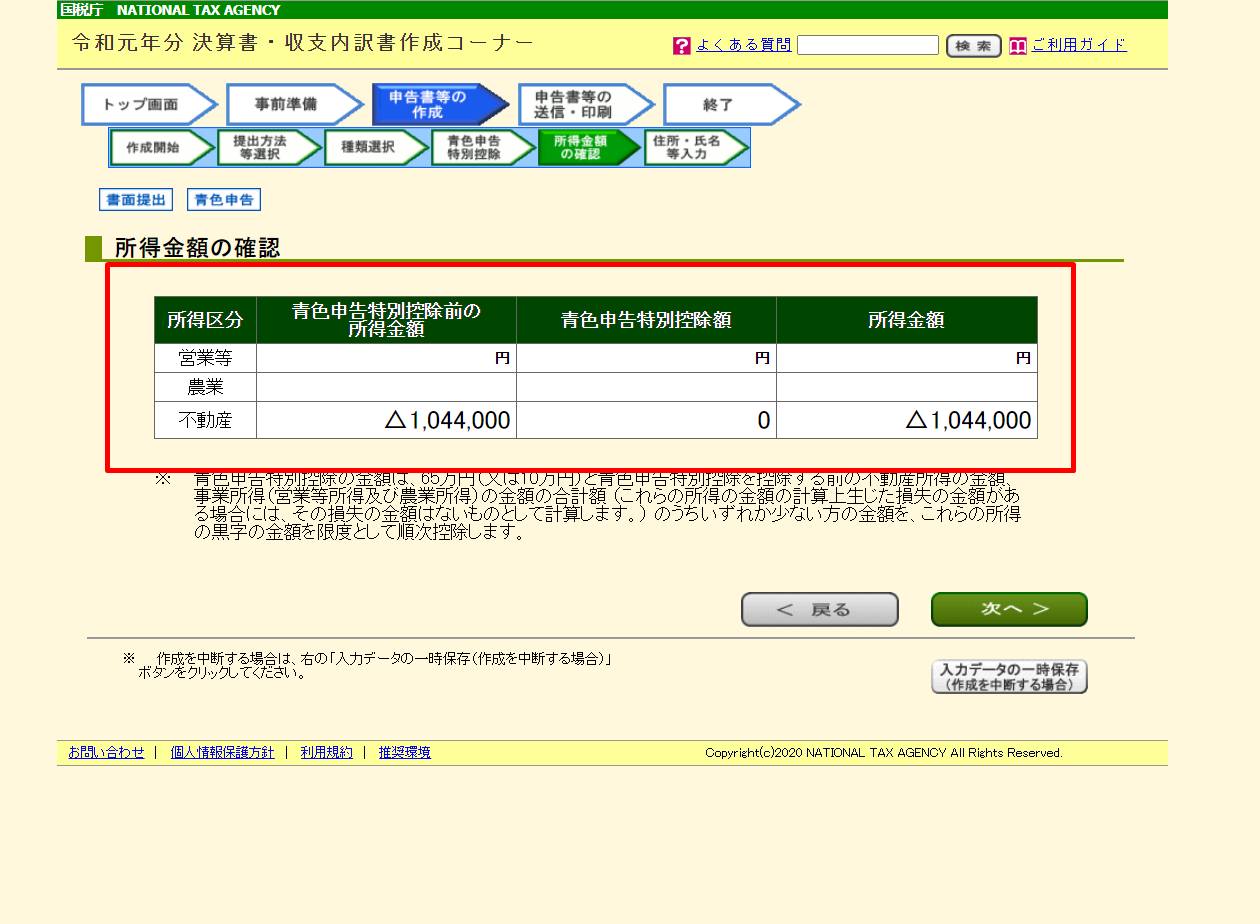

(7)「入力終了(次へ)」のボタンを押すと、画面のようになります。確認をして「次へ」を押します。

(8)その後出てくる、個人情報の入力画面を完了すると、入力データの保存画面が出てきます。

必要がない方でも、保存しておくと便利です。

画面下の「所得税の確定申告書を作成する」というボタンを押すと、確定申告書の作成画面に遷移することができます。

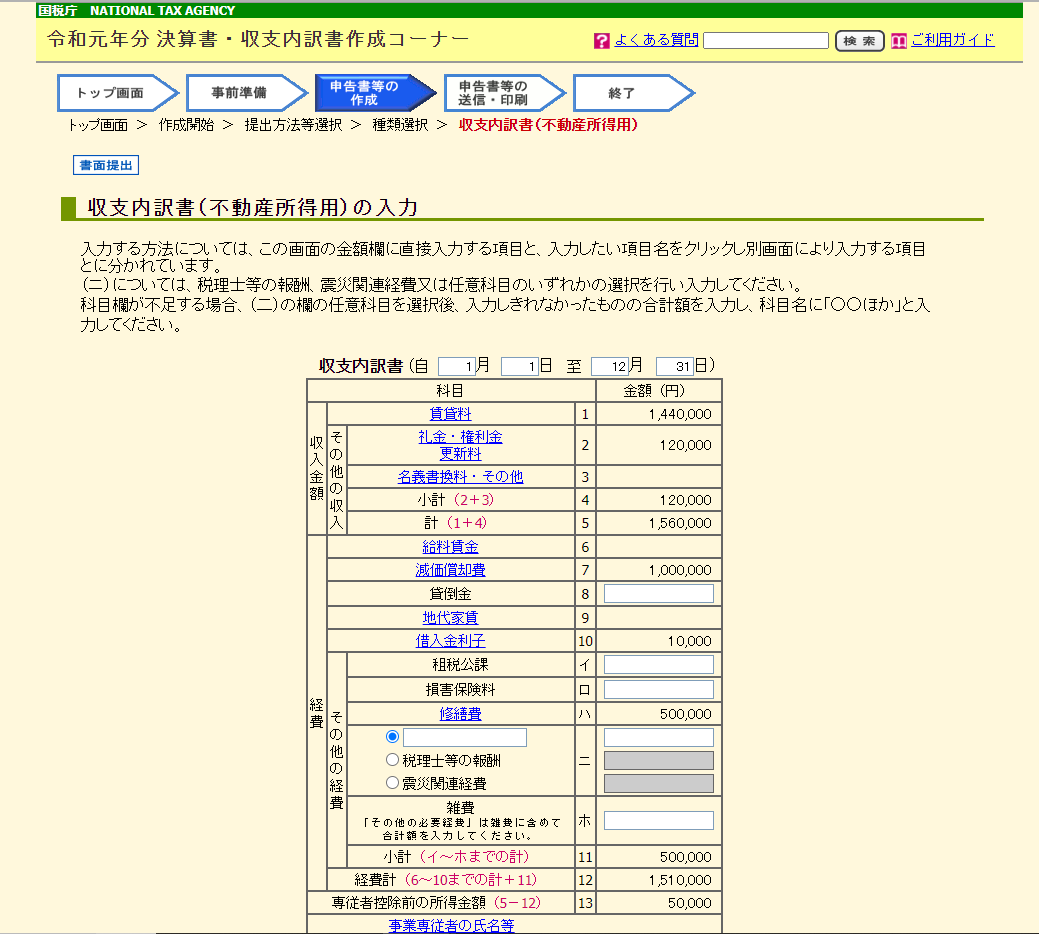

(参考)白色申告を行う場合

白色申告を行う場合、青色申告決算書の代わりに「収支内訳書」を提出します。この場合、(2)の書類選択で「収支内訳書を作成する」を選択します。下図の画面となりますので、青色申告決算書同様、家賃収入などを記載します。

2.3.確定申告書Bの作成

遷移後、作成開始のボタンを押すことで確定申告書の入力画面に移ります。不動産所得など、決算書で入力した項目についてはすでに入力されています。その他の項目について、当てはまるものがあれば記入していきます。ここでは、給与所得の記入を例にとって解説します。

(1)確定申告書Bの「給与」とある部分をクリックすると画像のような画面になります。

「入力する」というボタンが2つありますが、年末調整済の源泉徴収票をお持ちの場合は、上の方のボタンをクリックします。

(2)ボタンをクリックすると画面のようになります。先ほど用意した源泉徴収票をもとに、該当する部分を転記していきます。

記入を終えて「入力内容を確認」を押すともとの画面に戻ります。「次に進む」を押すと最初の画面に戻ってきます。

2.4.申告書を提出

確定申告書の記入が完了したら、内容を確認して提出を行います。

先ほどの確定申告書作成コーナーで作成した場合、

- e-Taxで提出する

- 印刷して郵送または持参する

の2つの方法から選択して提出します。

郵送・持参の場合は所轄税務署宛に提出を行います。自身の所轄税務署は下記国税庁サイトで郵便番号を入力すると検索できます。(https://www.nta.go.jp/about/organization/access/chizu.htm)

3.ミスなく確定申告をするために 知っておくべきQ&A12選

ここまで、確定申告の進め方を説明しました。実際に自分で進めようとすると、わからないことが多々生じます。この章では、よくあるQ&Aをまとめています。適宜活用してみてください。

- 青色とか白色とか何?自分はどうすれば良い?

- いつどのタイミングでやる?

- 必要なのにやらなかったらどうなる?

- 何が経費として計上できる?逆に何ができない?

- どうすれば税金を抑えられる?

- 事前にどんなことを準備しておくべき?

- 領収書とっていないんだけど大丈夫?

- おすすめのツール、ソフトはある?

- どの税務署に提出?(物件のあるところ?自宅の近く?)

- AとBって?

- 事業専従者って?

- 給与所得の「特定支出控除」って?

青色とか白色とか何?自分はどうすれば良い?

青色申告では、下記のようなメリットを受けられます。

- 青色申告特別控除(65万円または10万円)

青色申告の最大のメリットです。65万円の所得控除を受けることができます。複式簿記による記帳、貸借対照表や損益計算書の添付といった要件に加え、不動産投資の場合アパート・マンション10室以上(戸建ての場合は5棟以上)を経営している必要があります。

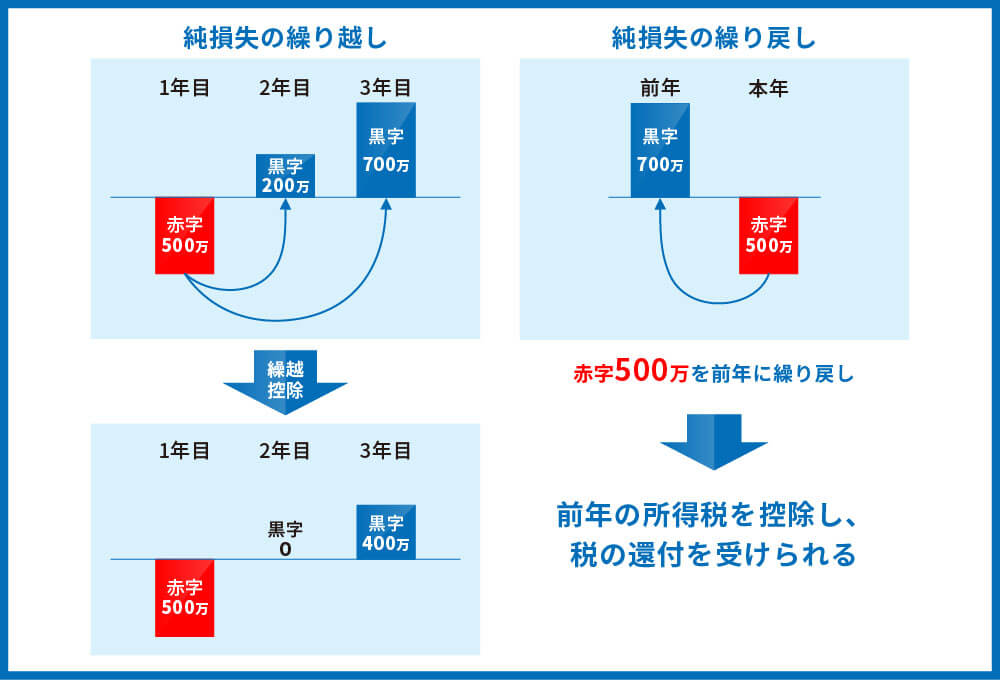

- 純損失の繰り越し、繰り戻し

青色申告をすると純損失の繰り越し・繰り戻しができます。不動産投資で赤字が生じた場合、本業の給与所得と損益通算を行い所得金額を圧縮できます。不動産投資所得の赤字額が給与所得の額より大きい場合、損益通算を行っても損失を控除しきれません(純損失)。こうした純損失を、次の年の黒字額に繰り越し次年度の所得額から控除をすることができます。純損失は翌年以降3年にわたって繰り越すことができます。

また、純損失が出た年の前年に損失額を繰り戻し、前年分の所得税を控除することもできます。

青色申告以外の申告方式を「白色申告」と呼びます。白色申告は申請の手続きを行う必要がありませんが、逆に特別控除や損失の繰り越しを行うことができないなどのデメリットが存在します。

青色申告は申告書作成が大変なイメージがありますが、白色申告についても記帳や帳簿の保存などが必要ですので、青色申告を選択して特別控除などの優遇を受けることがオススメです。

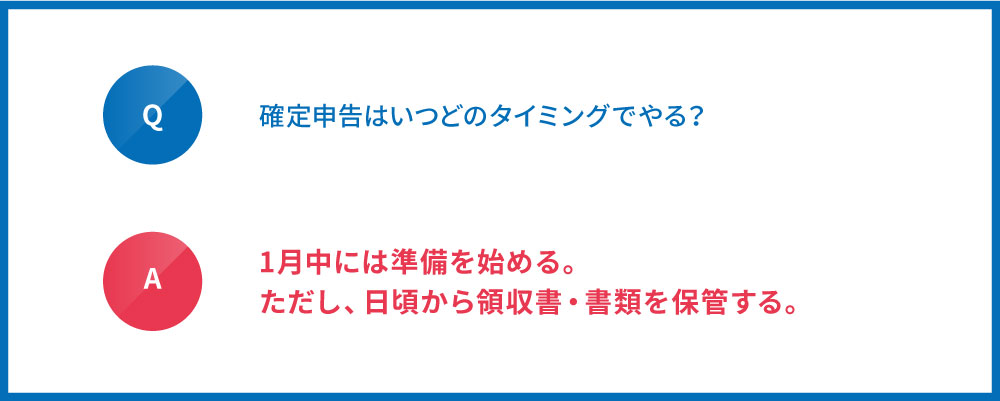

確定申告はいつどのタイミングでやる?

毎年、確定申告は2月16日~3月15日の間が提出期限となります(休・祝日の関係で変動します)。令和2年分は令和3年2月16日~3月15日が確定申告期間となりました(なお、新型コロナウイルスの影響で期限はその後延長されました)。

2.1.にある通り、多くの書類が必要となるので1月中には準備を始めておくといいです。ただし日頃から領収書や書類を保管する習慣をつけておきましょう。

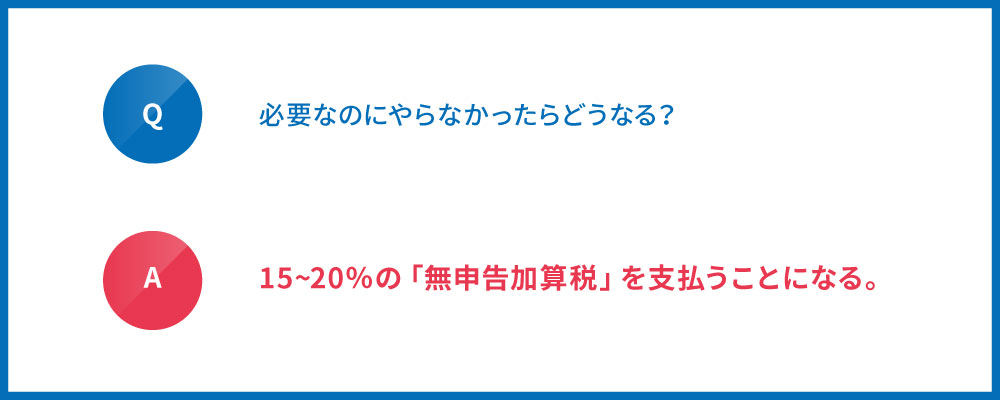

必要なのにやらなかったらどうなる?

確定申告が必要なのに行わなかった場合、本来納める税額の15~20%の無申告加算税を、納めなければならない税金に加えて納めることとなります。納める金額は、本来納付すべき税額の

- 50万円以下 … 15%

- 50万円を超える部分 … 20%

となります。期限後でも、自分で期限後申告を行えば課税割合が5%軽減となります。

何が経費として計上できる?逆に何ができない?

経費に算入できるものとしては下記のものがあります。

- ローンの金利

- 保険料

- 管理会社への管理委託料

- 管理費

- 仲介手数料、広告宣伝費など入居付けのための費用

- 修繕費

- 固定資産税などの税金

- 司法書士や税理士への報酬

- 通信費

- 旅費・交通費

- 自動車関連費用

- 情報収集・勉強のための費用

- 交際費

- 減価償却費

ただし、経費算入が一部しかできないなど細かい条件があります。例えばスマホの購入代金は「通信費」に計上できますが、私用にも使っている場合、その割合に応じて参入できる額に制限がかかります。

逆に下記のものは経費算入できません。

- スーツ、コンタクトレンズ代

- ジムなどの会費

- 反則金、罰金

- 所得税・住民税などの税金

などは経費計上できません。

これらの計上できる、できない経費の一覧や条件については、下記の記事にて詳しくお伝えしています。

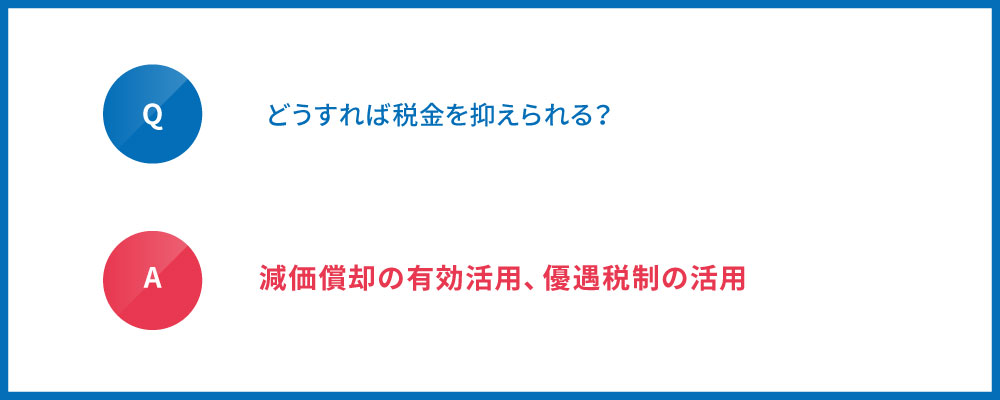

どうすれば税金を抑えられる?

確定申告を行うことで、納める所得税が確定します。その所得税を抑えるポイントは2つあります。

-

減価償却の有効活用

決算書を作成する際に記入することになる「減価償却費」。この経費の特徴は「実際の支出を伴わないのに会計上のみ経費を生み出すことができる」点にあります。この減価償却費を大きくとれる物件を購入することで、不動産所得の赤字を生み出して所得税の還付を狙うことができます。

この点について、詳しくは下記の記事で解説しています。

-

優遇税制の活用

所得税を抑えるその他の方法としては、優遇税制の活用があります。その代表的な例が青色申告における65万円の特別控除です。詳細は2.0.の参考を参照してください。

事前にどんなことを準備しておくべき?

確定申告においては、最初に青色申告の届け出と必要書類の準備が必要となります。詳細は2.0.と2.1.を確認してください。

領収書とっていないんだけど大丈夫?

経費を証明するのには領収書やレシートが必要となります。それらがもしなくても、支払の事実を証明できる書類を保存しておくことで代用することができます。例えば、電車の乗車履歴や、カードの利用明細書などです。それらの乗車履歴や利用明細もない場合は、出金伝票を文具店で購入し、取引の内容を記載します。

代わりとなる書類には、

- 書類作成者の名称

- 取引年月日

- 取引内容

- 取引金額

の4項目が記載されている必要があります。

おすすめのツール、ソフトはある?

多くの投資家を悩ませる確定申告。これまでの章でお伝えしてきた確定申告書作成コーナーをはじめ、多くの確定申告ツール・ソフトが世の中には存在します。

どれが一概に良いと言えるわけではありませんが、簡単な特徴は下記の通りです。

- 会計freee … 初心者向け

- 弥生のオンラインシリーズ … 低価格

- マネーフォワード クラウド確定申告 … 良質

freeeは難しい簿記・仕訳の用語を簡単な言葉に置き換えています。簡単な質問に答える感覚で確定申告を作成することができます。

弥生は他のソフトに比べて低価格であることが特徴です。また、サポートが手厚く、分からないことがあってもすぐに問い合わせることができます。

マネーフォワードは確定申告を作成するだけではなく請求書や経費精算などの機能も使えるため、個人事業主の方にとっては便利でしょう。

確定申告書はどの税務署に提出?(物件のあるところ?自宅の近く?)

作成した確定申告書を郵送・持参で提出する場合は、居住地を管轄している税務署宛に提出します。

下記のサイトに居住地の郵便番号を入力すると、提出先の税務署を知ることができます。

国税庁HP「国税局・税務署を調べる」(https://www.nta.go.jp/about/organization/access/chizu.htm)

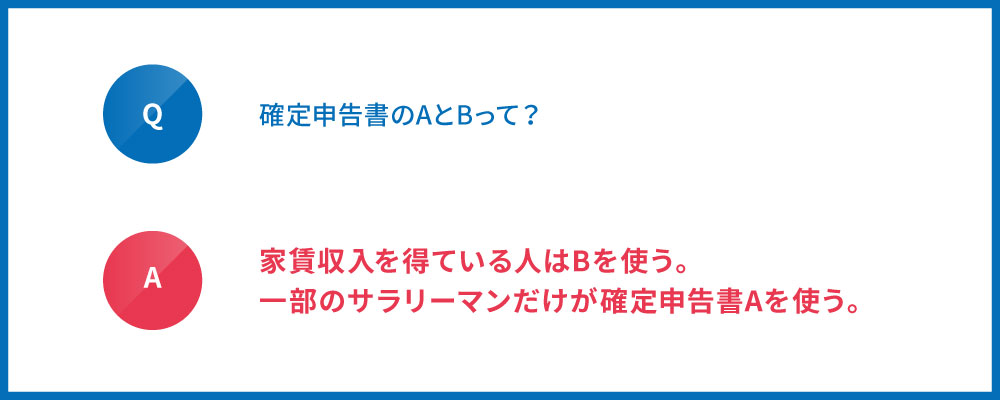

確定申告書のAとBって?

確定申告書Aの対象者は「申告する所得が給与所得や公的年金等・その他の雑所得、配当所得、一時所得のみで、予定納税額のない方」です。平たく言うと、年収2,000万円以上や、株の売買で大きな所得を得たりしている一部のサラリーマンです。

その他の方は確定申告書Bを用います。不動産投資を行う場合使用するのは、こちらのBの確定申告書です。

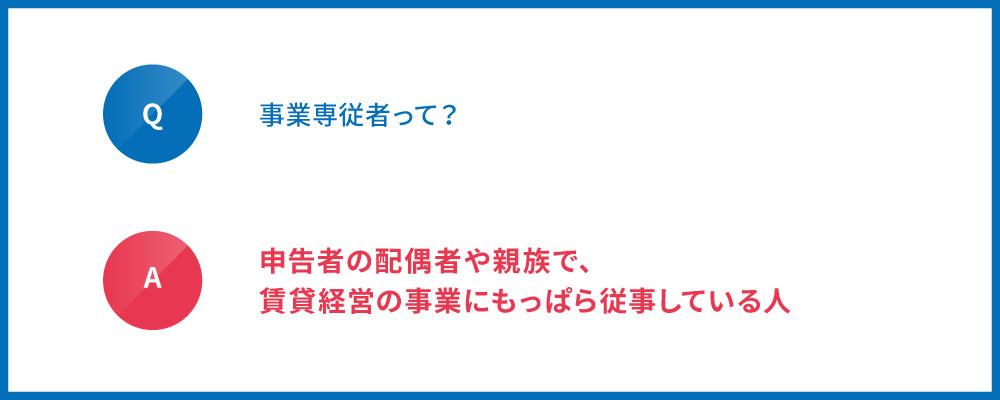

事業専従者って?

申告者の配偶者や親族で、賃貸経営の事業にもっぱら従事している人のことを事業専従者といいます。不動産投資において配偶者などに事務作業をしてもらった場合、その給与を支払うことがあります。

確定申告においては白色申告・青色申告のそれぞれで支払った給与を経費算入できます(算入限度額は、申告の方式により異なります。)

不動産投資の場合、おおよそ8~10万円を経費算入することができますが、この経費算入を行うと「配偶者控除」や「扶養控除」を受けられなくなります。結果として、経費算入せず配偶者控除などを活用したほうが節税メリットを得られることがほとんどです。

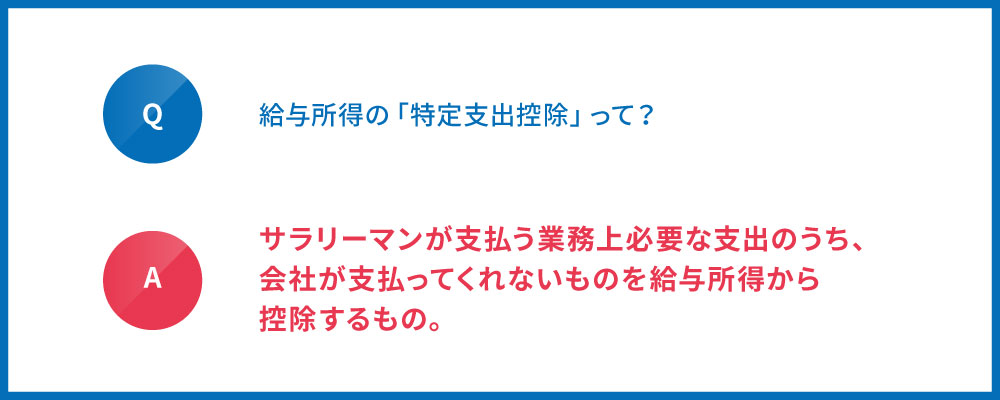

給与所得の「特定支出控除」って?

サラリーマンは個人事業主と違い必要経費を所得から控除することができません。その代わりとなるのがこの制度です。その年の給与所得控除額の1/2を超える金額の支出がある場合、その超えた額を控除することができます。

支出として認められるのは

- 通勤費

- 転居費

- 研修費

- 資格取得費

- 帰宅旅費

- 勤務必要経費(図書費、衣服費、交際費等)

これらの経費です。

実際に控除を受ける際は、「特定支出(○○費)に関する証明の依頼書」というものを費目ごとに作成し、勤務先のハンコをもらう必要があります。

4.おわりに

ここまで、家賃収入の確定申告は必要であること、その方法、よくある質問について解説してきました。株式の総合口座を活用すると確定申告が必要ではないことから、家賃収入を得ていても確定申告が必要かどうかは悩むところです。

ですが、確定申告は全員が行うべきです。所得があるときは確定申告が必要であるほか、所得が赤字の場合でも損益通算を行って税金の還付を受けることができます。

初めての方にとっては慣れないことが多く大変かとは思いますが、この記事を見ることで確定申告を進めることができます。

ぜひ、怖がらず不動産投資・確定申告の世界に飛び込んでみてください。

コメント