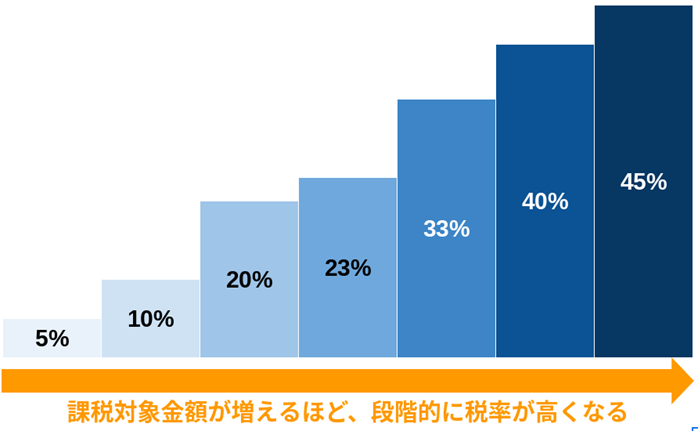

累進課税とは、課税対象金額が増えるほど、段階的に税率が高くなる課税方式のことをいいます。日本では、所得税・相続税・贈与税の3つで、この累進課税方式が採用されています。

わかりやすく言うと、「支払能力が低い層からは税金をあまり取らず、支払能力が高い層からたくさん取る」という仕組みになっています。

例えば所得税の場合、課税所得金額が100万円なら「税率5%」ですが、それ以降は税率が段階的に上がっていき、課税所得金額が4,000万円を超えると「税率45%」になります。

この記事では、「累進課税とは?」という基礎的な知識を解説するとともに、「年収に対しての所得税の税率がいくらになるのか?」を早見表でお伝えし、どのくらい税負担があるかをイメージできるように説明していきます。

「自分の場合、所得税の税率がどのくらいか分からない」という方は、この記事を読んで、具体的に税金がいくらになるかを確認してみてください。

目次

1. 累進課税とは

まずは、累進課税とは何か、基礎的な知識から紹介していきます。

もしも、所得税の具体的な税率や計算方法を知りたい方は、この章は読み飛ばしても構いません。

1-1. 課税対象金額が増えるほど段階的に税率が高くなる課税方式のこと

累進課税とは、課税対象金額が増えるほど、段階的に税率が高くなる課税方式のことです。

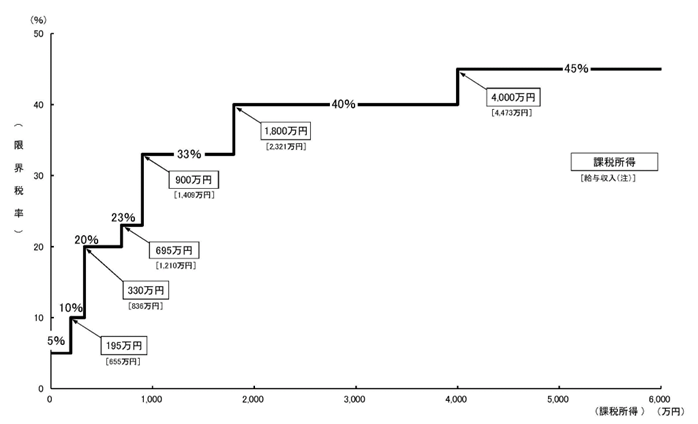

以下は、累進課税方式が採用されている「所得税」の税率を示したグラフです。課税所得金額に応じて、段階的に税率が上がっていっていることが分かります。

出典:財務省「税制>わが国の税制の概要>所得税など(個人所得課税)>税率・税負担等に関する資料」

出典:財務省「税制>わが国の税制の概要>所得税など(個人所得課税)>税率・税負担等に関する資料」

なお、累進課税とは違い、課税対象金額の大きさにかかわらず「一定の税率」が適用される方式は、「比例課税(または比例税)」と呼ばれます。比例課税には、消費税(標準税率10%)や固定資産税(標準税額1.4%)などがあります。

1-2. 累進課税には「単純累進課税」と「超過累進課税」の2つがある

課税対象金額が増えるほど段階的に税率が高くなる「累進課税」には、「単純累進課税」と「超過累進課税」の2つがあります。

【「単純累進課税」と「超過累進課税」の違い】

|

単純累進課税 |

課税金額が一定額を超えると、課税金額全体に高い税率が適用される |

|

超過累進課税 |

課税金額が一定額を超えると、超えた部分のみに高い税率が適用される |

日本で累進課税が採用されている「所得税」「相続税」「贈与税」で採用されているのは、超えた部分のみに高い税率が適用される「超過累進課税」のほうです。

なぜならば、「単純累進課税」では、一定額を超えると「超えた部分」だけでなく「課税金額全体」に高い税率が適用されてしまうため、税負担が急激に増加してしまうからです。所得が多いにもかかわらず手取りが減る逆転現象が起こる可能性があるのです。

「単純累進課税」と「超過累進課税」の税負担の違いを比較

例えば、課税金額が195万円未満で「税率5%」、195万円以上330万円未満で「税率10%」の累進課税制度で、「単純累進課税」と「超過累進課税」の税負担の違いを比較してみます。

<単純累進課税の場合>

・課税金額が194万円の場合の税額=194万円×5%=9.7万円

・課税金額が200万円の場合の税額=200万円×10%=20万円(いきなり倍増してしまう)

<超過累進課税制度の場合>

・課税金額が194万円の場合の税額=194万円×5%=9.7万円

・課税金額が200万円の場合の税額=(195万円×5%)+(5万円×10%)=10.25万円

単純累進課税の場合、課税金額が194万円の場合には税額は9.7万円ですが、課税金額が200万円(6万円プラス)になると一気に税額20万円と倍増してしまいます。

単純累進課税の場合、所得が多いにもかかわらず手取りが減る逆転現象が起こりやすくなることがわかります。

※所得税に似た設定例ですが、厳密に言うと所得税とは計算方法が異なるのでご注意ください。

そのような不合理を避け、所得に応じた公平な税負担を実現するために、日本では「単純累進課税」ではなく「超過累進課税」が採用されています。

1-3. 日本では所得税・相続税・贈与税に「超過累進課税」が採用されている

日本では、所得税・相続税・贈与税の3つで、この累進課税方式が採用されています。

【所得税・相続税・贈与税の概要】

|

所得税 |

個人が得た年間の所得に対して課される税金 |

|

相続税 |

亡くなった人から相続した財産に対して課される税金 |

|

贈与税 |

生前に個人から贈与された財産に対して課される税金 |

所得税・相続税・贈与税はいずれも、「個人が得た財産や所得に対する課税」という共通点があり、社会的公平性を重視した税制として累進課税が採用されています。

また、所得税・相続税・贈与税はいずれも申告義務があり、対象となる人は累進課税を適用した税額を計算して、税金を納める必要があります。ただし、所得税については、給与所得者など一定条件を満たす場合には、年末調整によって会社が税額計算や納付を代行するため、自ら申告・納税しなくても済む場合があります。

2. 所得税などに累進課税が適用される理由

累進課税が所得税などに適用される最大の理由は、負担能力に応じた公平な税負担を実現するためです。

所得が高い人ほど、生活に必要な最低限の支出以外に「自由に使えるお金」(可処分所得)が多くなります。一方で、低所得者は可処分所得が少ないため、税金を支払うのも精一杯の状況となります。

そのため、所得が増えるほど高い税率を適用することで、支払能力が高い人により多くの税を負担してもらう仕組みになっているのです。

また、累進課税は、経済的な格差をできるだけなくすための役割も担っています。高所得者により多くの税負担を求めることで税収を通じて福祉や公共サービスを充実させ、所得の再分配を図ることができます。これにより、社会全体の安定と公平性が保たれる仕組みです。

これらの理由から、所得税や相続税、贈与税のように、個人の所得や財産の大きさに応じた課税が求められる税制に累進課税が採用されています。

3. 累進課税が採用されている「所得税」の税率・計算式

ここまで、累進課税の基礎知識や、所得税・相続税・贈与税に累進課税が適用される理由について解説してきました。

ここからは、具体的に、累進課税によって、どのくらい所得に対する税率の差が生まれるか、具体的な内容を解説していきます。

所得税の税率は、課税所得金額に応じて「最低税率5%」から、「10%」→「20%」→「23%」→「33%」→「40%」→「最高税率45%」までの7段階で、段階的に高くなります。

ただし、先ほど紹介した通り、所得税は「超過累進課税」なので、課税金額が一定額を超えた部分のみに高い税率が適用される仕組みです。

【所得税の税率】

|

課税所得金額(※) |

税率 |

|

(1)1,000円から1,949,000円までの部分 |

5% |

|

(2)1,950,000円から3,299,000円までの部分 |

10% |

|

(3)3,300,000円から6,949,000円までの部分 |

20% |

|

(4)6,950,000円から8,999,000円までの部分 |

23% |

|

(5)9,000,000円から17,999,000円までの部分 |

33% |

|

(6)18,000,000円から39,999,000円までの部分 |

40% |

|

(7)40,000,000円以上 |

45% |

※課税所得金額は、1,000円未満の端数金額を切り捨てた後の金額となります。

つまり、例えば「課税所得金額」が4,000万円以上の方の場合、細かく計算しようとすると、(1)の部分+(2)の部分+(3)の部分…と、全てを合計していって税額が決まるイメージです。

しかしながら、いちいち全てを足して計算していくのはめんどくさいので、簡単に計算できるようにしたのが以下の「所得税の速算表」となります。

【所得税の速算表】

|

課税所得金額(※) |

税率 |

控除額 |

|

(1)1,000円から1,949,000円まで |

5% |

0円 |

|

(2)1,950,000円から3,299,000円まで |

10% |

97,500円 |

|

(3)3,300,000円から6,949,000円まで |

20% |

427,500円 |

|

(4)6,950,000円から8,999,000円まで |

23% |

636,000円 |

|

(5)9,000,000円から17,999,000円まで |

33% |

1,536,000円 |

|

(6)18,000,000円から39,999,000円まで |

40% |

2,796,000円 |

|

(7)40,000,000円以上 |

45% |

4,796,000円 |

※課税所得金額は、1,000円未満の端数金額を切り捨てた後の金額となります。

速算表を使うと、「課税所得金額×税率-控除額」という計算式で、簡単に税額を求められるというわけです。

4. 年収から所得税を算出する計算方法(具体例で解説)

ここからは、所得税の具体的な算出方法を解説していきます。

所得税は前述通り「課税所得金額×税率-控除額」という簡単な計算式で算出ができますが、「そもそも課税所得金額とは何か?」という部分から、ステップを踏んで詳しく解説していきます。

所得税の計算方法は非常に複雑で、理解するのが難しいものです。もしも自身での計算が難しい場合には、税理士に相談したり会計ソフトを活用したりすることをおすすめします。

また、「年収から税金はいくら引かれる?計算方法と年収別の税金一覧表」の記事で、自分の条件に合わせて計算できる計算シミュレーターを用意しておりますので、こちらもぜひご活用ください。

なお、限定的なケースにはなってしまいますが、5章で年収ごとの税金・手取り額の早見表も用意しているので、自分の年収に対する税金・手取り額を手っ取り早く知りたい方はご覧ください。

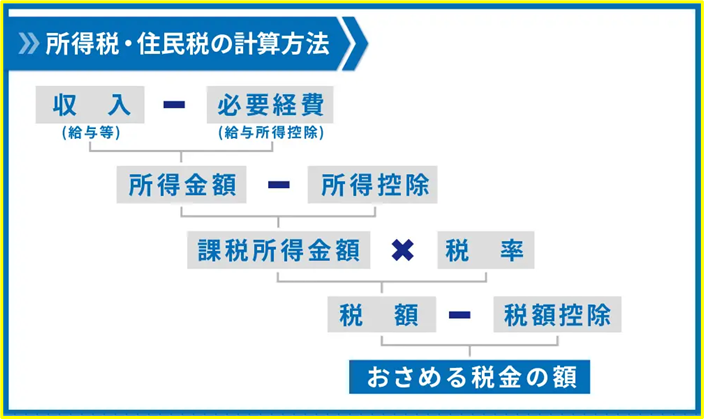

4-1. 所得金額を計算する(「年収−経費」または「年収−給与所得控除」)

最初のステップでは、年間収入から経費を引いて「所得金額」を計算します。

|

所得金額=年間収入−経費 |

事業所得者の場合は、年間収入(1月1日から12月31日までに得た収入)から、事業にかかった経費(人件費や家賃、仕入れ代など)を差し引くと「所得金額」が出ます。

会社員やパート・アルバイトなどの給与所得者の場合には、経費の代わりに「給与所得控除」を差し引くことができます。

|

所得金額(給与所得者の場合)=年間収入−給与所得控除 |

【給与所得控除額(令和2年分以降)】

|

給与等の収入金額(給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|

1,625,000円まで |

550,000円 |

|

1,625,001円から1,800,000円まで |

収入金額×40%-100,000円 |

|

1,800,001円から3,600,000円まで |

収入金額×30%+80,000円 |

|

3,600,001円から6,600,000円まで |

収入金額×20%+440,000円 |

|

6,600,001円から8,500,000円まで |

収入金額×10%+1,100,000円 |

|

8,500,001円以上 |

1,950,000円(上限) |

4-2. 課税所得金額を計算する(所得金額−所得控除)

次に、課税所得金額を計算します。この課税所得金額が、先ほどから紹介している5%〜45%の7段階の税率をかける基礎となります。

|

課税所得金額=所得金額-所得控除 |

「所得控除」とは、税金を納める人の個人的な経済事情を、税金の計算に反映させるためのものです。

同じ所得でも、「養わないといけない子供がいる」「医療費が高い」「家族のために生命保険に入っている」など経済的な事情がある場合にそれらを考慮できる仕組みです。また、「ふるさと納税」もこの所得控除に該当します。

所得控除は全部で15種類ありますが、全ての内容を説明すると長くなってしまうので、それぞれの詳細や控除額は国税庁の公式ホームページを確認してください。

所得控除は全部で15種類

社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寡婦控除、ひとり親控除、勤労学生控除、障害者控除、配偶者控除/配偶者特別控除、扶養控除、基礎控除、雑損控除、医療費控除、寄附金控除

4-3. 税額を計算する(課税所得金額×税率−控除額)

課税所得金額まで算出できたら、あとは先ほどの速算表を使って所得税の税額を計算するだけです。

|

所得税額=課税所得金額×税率−控除額 |

【所得税の速算表】

|

課税所得金額(※) |

税率 |

控除額 |

|

(1)1,000円から1,949,000円まで |

5% |

0円 |

|

(2)1,950,000円から3,299,000円まで |

10% |

97,500円 |

|

(3)3,300,000円から6,949,000円まで |

20% |

427,500円 |

|

(4)6,950,000円から8,999,000円まで |

23% |

636,000円 |

|

(5)9,000,000円から17,999,000円まで |

33% |

1,536,000円 |

|

(6)18,000,000円から39,999,000円まで |

40% |

2,796,000円 |

|

(7)40,000,000円以上 |

45% |

4,796,000円 |

※課税所得金額は、1,000円未満の端数金額を切り捨てた後の金額となります。

4-4. 実際の納税額を計算する(所得税額−税額控除額+復興所得税)

最後に、先ほど計算した所得税額から「税額控除額」を引いて「復興所得税」を足して、実際の納税額(=基準所得税額)を算出します。

|

実際の納税額(基準所得税額)=所得税額−税額控除額+復興所得税 |

復興所得税(税率2.1%)とは、東日本大震災からの復興を実施するために設けられた税金で、2037年12月31日まで所得税に上乗せして徴収されます。

税額控除とは「所得税額から直接指し引ける控除」のことで、全部で22種類あります。代表的な税額控除を以下に示します。

代表的な税額控除(全部で22種類)

・住宅借入金等特別控除(住宅ローン控除):住宅ローンを組んで住宅の新築や取得を行った場合に控除できる

・住宅耐震改修特別控除:1981年5月以前に建てられて住んでいる家屋に耐震工事を実施した場合に控除できる

・住宅特定改修特別税額控除:住宅のバリアフリー工事や省エネリフォームなどを実施した場合に控除できる

・配当控除:国内企業の株式からの配当が収入に含まれる場合に控除できる

これ以外にも税額控除があり、それぞれに詳しい要件がありますので、詳しくは国税庁のタックスアンサー「No.1200 税額控除」のページをご覧ください

5 .【早見表】年収に対する税金・手取り額(年収200万円〜1億円)

ここまで解説した通り、所得税は、累進課税により税率が「最小5%」から「最大45%」まで大きな開きがあり、年収や所得が増えるほど税負担が重くのしかかってきます。

そのため、「結局のところ、年収に対しての税金はいくらで、手取りはどのくらいもらえるのだろう?」という点が気になる方も多いのではないでしょうか。

そこでここからは、年収200万円から年収1億円までの「年収に対する税金額や手取り額」がわかる早見表を一挙掲載します。

なお、年収に対して引かれるのは所得税だけでなく、住民税や社会保険料もなので、これらの数字とともに紹介していきます。

|

※注意 ・会社に勤めるサラリーマン ※令和3年9月時点の制度で概算しています。目安としてお使いください。 |

状況によって詳細な数字は変わるのであくまで参考となりますが、自身の年収に該当する行を見て、控除される金額や手取りがどのくらいになるかを確認してみてください。

【年収に対する税金額や手取り額がわかる早見表(年収200万円から年収1億円まで)】

単位:万円

|

年収 |

所得税 |

住民税 |

社会保険料 |

手取り |

手取り率 |

|

200 |

3 |

6 |

29 |

163 |

81% |

|

210 |

3 |

7 |

30 |

179 |

81% |

|

220 |

3 |

7 |

32 |

178 |

81% |

|

230 |

4 |

8 |

33 |

186 |

81% |

|

240 |

4 |

8 |

35 |

193 |

81% |

|

250 |

4 |

9 |

36 |

201 |

80% |

|

260 |

4 |

9 |

37 |

209 |

80% |

|

270 |

5 |

10 |

39 |

217 |

80% |

|

280 |

5 |

11 |

40 |

224 |

80% |

|

290 |

5 |

11 |

42 |

232 |

80% |

|

300 |

6 |

12 |

43 |

240 |

80% |

|

310 |

6 |

12 |

45 |

248 |

80% |

|

320 |

6 |

13 |

46 |

255 |

80% |

|

330 |

6 |

13 |

47 |

263 |

80% |

|

340 |

7 |

14 |

49 |

271 |

80% |

|

350 |

7 |

14 |

50 |

279 |

80% |

|

360 |

7 |

15 |

52 |

286 |

79% |

|

370 |

8 |

16 |

53 |

294 |

79% |

|

380 |

8 |

16 |

55 |

301 |

79% |

|

390 |

8 |

17 |

56 |

309 |

79% |

|

400 |

9 |

18 |

57 |

317 |

79% |

|

年収 |

所得税 |

住民税 |

社会保険料 |

手取り |

手取り率 |

|

410 |

8 |

18 |

59 |

325 |

79% |

|

420 |

9 |

19 |

60 |

332 |

79% |

|

430 |

9 |

20 |

62 |

340 |

79% |

|

440 |

10 |

20 |

63 |

347 |

79% |

|

450 |

11 |

21 |

65 |

354 |

79% |

|

460 |

11 |

22 |

66 |

361 |

79% |

|

470 |

12 |

22 |

68 |

368 |

78% |

|

480 |

13 |

23 |

69 |

376 |

78% |

|

490 |

13 |

24 |

70 |

383 |

78% |

|

500 |

14 |

24 |

72 |

390 |

78% |

|

510 |

15 |

25 |

73 |

398 |

78% |

|

520 |

15 |

25 |

75 |

405 |

78% |

|

530 |

16 |

26 |

76 |

412 |

78% |

|

540 |

17 |

27 |

78 |

419 |

78% |

|

550 |

17 |

27 |

79 |

426 |

78% |

|

560 |

18 |

28 |

80 |

434 |

77% |

|

570 |

19 |

29 |

82 |

441 |

77% |

|

580 |

15 |

29 |

83 |

452 |

78% |

|

590 |

16 |

30 |

85 |

459 |

78% |

|

600 |

18 |

31 |

86 |

466 |

78% |

|

年収 |

所得税 |

住民税 |

社会保険料 |

手取り |

手取り率 |

|

610 |

19 |

31 |

88 |

472 |

77% |

|

620 |

20 |

32 |

89 |

479 |

77% |

|

630 |

22 |

33 |

90 |

485 |

77% |

|

640 |

23 |

33 |

92 |

492 |

77% |

|

650 |

24 |

34 |

93 |

499 |

77% |

|

660 |

26 |

35 |

95 |

505 |

77% |

|

670 |

27 |

35 |

96 |

511 |

76% |

|

680 |

29 |

36 |

98 |

518 |

76% |

|

690 |

30 |

37 |

99 |

524 |

76% |

|

700 |

32 |

38 |

101 |

530 |

76% |

|

710 |

33 |

38 |

102 |

537 |

76% |

|

720 |

35 |

39 |

103 |

543 |

75% |

|

730 |

36 |

40 |

105 |

549 |

75% |

|

740 |

38 |

41 |

106 |

556 |

75% |

|

750 |

39 |

41 |

108 |

562 |

75% |

|

760 |

41 |

42 |

109 |

568 |

75% |

|

770 |

42 |

43 |

111 |

574 |

75% |

|

780 |

44 |

44 |

112 |

581 |

74% |

|

790 |

45 |

45 |

113 |

588 |

74% |

|

800 |

47 |

45 |

113 |

595 |

74% |

|

年収 |

所得税 |

住民税 |

社会保険料 |

手取り |

手取り率 |

|

810 |

49 |

46 |

114 |

602 |

74% |

|

820 |

50 |

47 |

114 |

608 |

74% |

|

830 |

52 |

48 |

115 |

615 |

74% |

|

840 |

54 |

49 |

115 |

622 |

74% |

|

850 |

56 |

50 |

116 |

629 |

74% |

|

860 |

57 |

51 |

116 |

636 |

74% |

|

870 |

59 |

52 |

117 |

643 |

74% |

|

880 |

61 |

53 |

117 |

649 |

74% |

|

890 |

63 |

53 |

118 |

656 |

74% |

|

900 |

65 |

54 |

118 |

662 |

74% |

|

910 |

67 |

55 |

119 |

669 |

74% |

|

920 |

69 |

56 |

119 |

676 |

73% |

|

930 |

71 |

57 |

120 |

682 |

73% |

|

940 |

73 |

58 |

120 |

689 |

73% |

|

950 |

75 |

59 |

121 |

696 |

73% |

|

960 |

76 |

60 |

121 |

702 |

73% |

|

970 |

78 |

61 |

122 |

709 |

73% |

|

980 |

78 |

62 |

122 |

718 |

73% |

|

990 |

80 |

63 |

123 |

724 |

73% |

|

1000 |

82 |

64 |

123 |

731 |

73% |

|

年収 |

所得税 |

住民税 |

社会保険料 |

手取り |

手取り率 |

|

1050 |

93 |

69 |

126 |

762 |

73% |

|

1100 |

104 |

73 |

129 |

794 |

72% |

|

1150 |

115 |

78 |

131 |

826 |

72% |

|

1200 |

118 |

83 |

134 |

865 |

72% |

|

1250 |

134 |

88 |

136 |

892 |

71% |

|

1300 |

149 |

92 |

139 |

919 |

71% |

|

1350 |

165 |

97 |

142 |

946 |

70% |

|

1400 |

181 |

102 |

144 |

973 |

70% |

|

1450 |

196 |

107 |

147 |

1000 |

69% |

|

1500 |

212 |

111 |

149 |

1027 |

68% |

|

1550 |

228 |

116 |

152 |

1055 |

68% |

|

1600 |

243 |

121 |

155 |

1081 |

68% |

|

1650 |

259 |

125 |

158 |

1108 |

67% |

|

1700 |

275 |

130 |

158 |

1136 |

67% |

|

1750 |

291 |

135 |

158 |

1165 |

67% |

|

1800 |

308 |

140 |

159 |

1193 |

66% |

|

1850 |

324 |

145 |

159 |

1222 |

66% |

|

1900 |

341 |

150 |

159 |

1250 |

66% |

|

1950 |

357 |

155 |

159 |

1279 |

66% |

|

2000 |

374 |

160 |

159 |

1307 |

65% |

|

年収 |

所得税 |

住民税 |

社会保険料 |

手取り |

手取り率 |

|

2100 |

399 |

170 |

160 |

1371 |

65% |

|

2200 |

439 |

180 |

160 |

1421 |

65% |

|

2300 |

479 |

190 |

160 |

1471 |

64% |

|

2400 |

519 |

200 |

160 |

1520 |

63% |

|

2500 |

559 |

210 |

161 |

1570 |

63% |

|

2600 |

605 |

222 |

161 |

1612 |

62% |

|

2700 |

658 |

234 |

161 |

1646 |

61% |

|

2800 |

698 |

244 |

162 |

1696 |

61% |

|

2900 |

738 |

254 |

162 |

1746 |

60% |

|

3000 |

778 |

264 |

162 |

1796 |

60% |

|

3100 |

817 |

274 |

163 |

1846 |

60% |

|

3200 |

857 |

284 |

163 |

1896 |

59% |

|

3300 |

897 |

294 |

163 |

1946 |

59% |

|

3400 |

937 |

304 |

163 |

1995 |

59% |

|

3500 |

977 |

314 |

164 |

2045 |

58% |

|

3600 |

1017 |

324 |

164 |

2095 |

58% |

|

3700 |

1057 |

334 |

164 |

2145 |

58% |

|

3800 |

1097 |

344 |

165 |

2195 |

58% |

|

3900 |

1136 |

354 |

165 |

2245 |

58% |

|

4000 |

1176 |

364 |

165 |

2295 |

57% |

|

年収 |

所得税 |

住民税 |

社会保険料 |

手取り |

手取り率 |

|

4100 |

1216 |

374 |

166 |

2344 |

57% |

|

4200 |

1248 |

384 |

166 |

2402 |

57% |

|

4300 |

1293 |

394 |

166 |

2447 |

57% |

|

4400 |

1338 |

404 |

166 |

2492 |

57% |

|

4500 |

1383 |

414 |

167 |

2537 |

56% |

|

4600 |

1428 |

424 |

167 |

2582 |

56% |

|

4700 |

1472 |

434 |

167 |

2627 |

56% |

|

4800 |

1517 |

444 |

168 |

2672 |

56% |

|

4900 |

1562 |

454 |

168 |

2716 |

55% |

|

5000 |

1607 |

464 |

168 |

2761 |

55% |

|

5500 |

1831 |

514 |

170 |

2986 |

54% |

|

6000 |

2056 |

563 |

171 |

3210 |

53% |

|

6500 |

2280 |

613 |

173 |

3434 |

53% |

|

7000 |

2504 |

663 |

174 |

3658 |

52% |

|

7500 |

2729 |

713 |

176 |

3883 |

52% |

|

8000 |

2953 |

763 |

177 |

4107 |

51% |

|

8500 |

3177 |

813 |

179 |

4332 |

51% |

|

9000 |

3402 |

863 |

180 |

4556 |

51% |

|

9500 |

3626 |

912 |

182 |

4780 |

50% |

|

10000 |

3850 |

962 |

183 |

5004 |

50% |

|

年収 |

所得税 |

住民税 |

社会保険料 |

手取り |

手取り率 |

|

10500 |

4075 |

1012 |

185 |

5229 |

50% |

|

11000 |

4299 |

1062 |

186 |

5453 |

50% |

|

11500 |

4523 |

1112 |

188 |

5677 |

49% |

|

12000 |

4748 |

1162 |

189 |

5902 |

49% |

|

12500 |

4972 |

1211 |

191 |

6126 |

49% |

|

13000 |

5196 |

1261 |

192 |

6350 |

49% |

|

13500 |

5421 |

1311 |

194 |

6575 |

49% |

|

14000 |

5645 |

1361 |

195 |

6799 |

49% |

|

14500 |

5869 |

1411 |

197 |

7023 |

48% |

|

15000 |

6094 |

1461 |

198 |

7248 |

48% |

|

年収 |

所得税 |

住民税 |

社会保険料 |

手取り |

手取り率 |

単位:万円

※令和3年9月時点の制度で概算しています。あくまで目安としてお使いください。

6. 累進課税に不公平感を覚えるなら節税対策をしよう

ここまで解説した通り、所得税には超過累進課税が適用されるため、高所得になるほど所得税率が上がっていきます。

課税所得金額が900万円を超えると、それまで23%だった税率が33%に上がり、ここに10%の住民税を加えると税率は43%となります。「せっかく頑張ってお金を稼いでも、生活費や子どもの教育費、そして税金の支払いに消えて、金銭的に豊かな生活をする余裕なんてない!」と感じてしまう方も多いかもしれません。

また、年収1,500万円くらいから「年収が100万円増えても手取りは50万円程度しか増えない」という状態が続くため、「半分は国のために働いているようなものだ」と感じる方もいるかもしれません。

さらに課税所得が4,000万円を超えると、所得税率は最高の45%になります。住民税10%を合わせると税率は55%にものぼります。

もしもこの記事を読んで、「税金が高すぎる」「税金をできるだけ抑える方法を知りたい」と強く感じるならば、ぜひ適切に税金を減らす節税方法を見直してみましょう。

当サイトでは、年収1,000万円以上のサラリーマン・医師の方や富裕層向けの節税情報をまとめた記事を多く配信しています。ぜひ参考になさってみてください。

節税に関わるおすすめ記事

・年収1000万円のサラリーマンが税金を減らす8つの節税方法

・年収2,000万円の医師が年間300万円の節税を実現するために行ったこと

まとめ

本記事では、累進課税の基礎知識から、超過累進課税が採用されている所得税について解説してきました。最後に、要点を簡単にまとめておきます。

◆累進課税とは

・課税対象金額が増えるほど段階的に税率が高くなる課税方式のこと

・累進課税には「単純累進課税」と「超過累進課税」の2つがある

・日本では所得税・相続税・贈与税に「超過累進課税」が採用されている

◆所得税などに累進課税が適用される理由

・負担能力に応じた公平な税負担を実現するため

・所得が増えるほど高い税率を適用することで、支払能力が高い人により多くの税を負担してもらう仕組み

◆累進課税が採用されている「所得税」の税率・計算式

・税率は、課税所得金額に応じて5%〜45%

・計算式:「課税所得金額×税率-控除額」

累進課税に不公平感を覚えるならば、できる範囲で節税対策を行いましょう。高所得者や富裕層の方の節税情報を知りたい方は、ぜひお問い合わせください。

コメント