不動産投資における「消費税還付」をご存知でしょうか。

消費税還付とは、事業者が支払った消費税額が受け取った消費税額よりも大きかったときに、還付金を受け取れる制度です。かつては不動産投資においても、オーナーが購入時に支払った消費税の還付を受けることが可能でした。

不動産投資でアパートやマンションを購入したり建築したりするには、一般的に数百万~数億円と、かなりの金額がかかります。当然、それに伴って支払う消費税額も高額になるため、消費税の還付を受けることはオーナーにとって大きな金銭的メリットがあります。

しかし実は、賃貸経営における消費税還付は、通常の方法では受けることができませんでした(詳しくは後述します)。そのため、「自動販売機スキーム」や「金地金売買スキーム」といった特殊なスキームを利用して、消費税の還付を受けるケースが多発していました。

このような消費税還付スキームが問題視され、令和2年度(2020年度)の税制改正によって、不動産投資における消費税還付は受けられなくなりました。(※正確には、住宅用建物では消費税還付が受けられなくなりましたが、事業用建物では現在も消費税還付を受けることができます。)

この記事では、

・不動産投資の消費税還付スキームとは

・各スキームの概要と規制の流れ

・今後も消費税還付を受ける方法はあるか

といった点について解説します。

目次

1.不動産投資における消費税還付とは

そもそも不動産賃貸業では、通常は消費税還付を受けられません。しかし、以前はいくつかのスキームによって、消費税還付を受けることができました。そして、それらのスキームは後に国によって規制されていきます。

こういった事情を理解するための背景知識として、まずは不動産投資にかかわる消費税や消費税還付の概要、不動産賃貸業で消費税還付が受けられない理由を説明します。

1.1.不動産投資でかかる消費税

私たちが普段の生活の中でモノやサービスを購入するときと同様に、アパートやマンションといった不動産の購入時や新築時にも、購入代金とともに消費税が発生しています。

例えば、現在の消費税率は10%ですので、建物の購入代金が5,000万円の場合、500万円の消費税が発生します(ちなみに、消費税が課税されるのは建物に対してであり、土地の取引には課税されません)。オーナーが支払ったこの消費税500万円が返ってくるというのが、消費税還付という制度です。

不動産投資は基本的に、売買・建築の金額が数百万円~数億円と高額ですので、それに伴って多額の消費税額を支払います。したがって、消費税還付という制度はオーナーにとって非常に金銭的メリットが大きいものです。

ところが、実は通常の方法では不動産投資において消費税還付を受けることはできません。そのため、どうにかして物件購入時や建築時に支払った多額の消費税の還付を受けようとするスキームが登場し、流行ったのです。

それについて詳しく説明するために、まずは消費税還付の基本的な仕組みについて解説します。

1.2.消費税還付とは

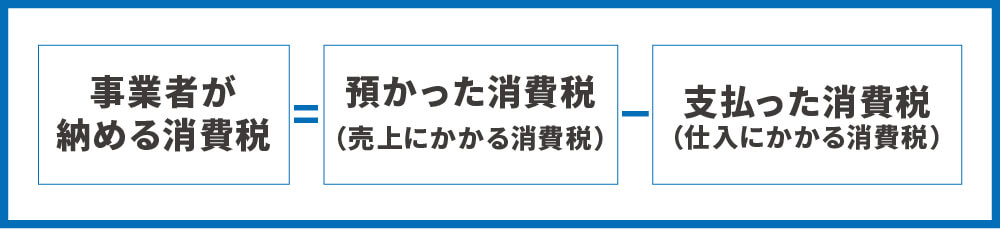

消費税は最終的には消費者が負担する税金ですが、納税するのは事業者です。納税義務者である事業者は、売上に含まれる消費税額を納めなければいけませんが、一方で仕入れの際には、仕入れ先に対して消費税を支払っています。したがって、消費税が二重で課税されることを防ぐために、事業者は「受け取った消費税額」から「支払った消費税額」を差し引いて納税することになっています。

例えば、課税売上に係る消費税額が10万円、課税仕入に係る消費税額が7万円の場合、事業者が納める消費税額は10万円-7万円=3万円です。

一方で、「課税売上に係る消費税額<課税仕入に係る消費税額」となり、納付税額がマイナスになるケースもあります。例えば、課税売上に係る消費税額が10万円、課税仕入に係る消費税額が15万円で、消費税の納税額が-5万円となるような場合です。このとき、計算上マイナスとなった5万円分の消費税を、税務署から還付してもらうことができます。これが消費税還付という制度です。

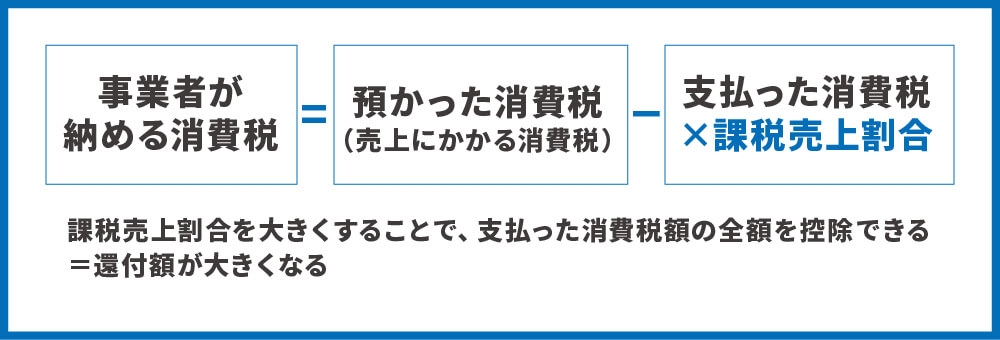

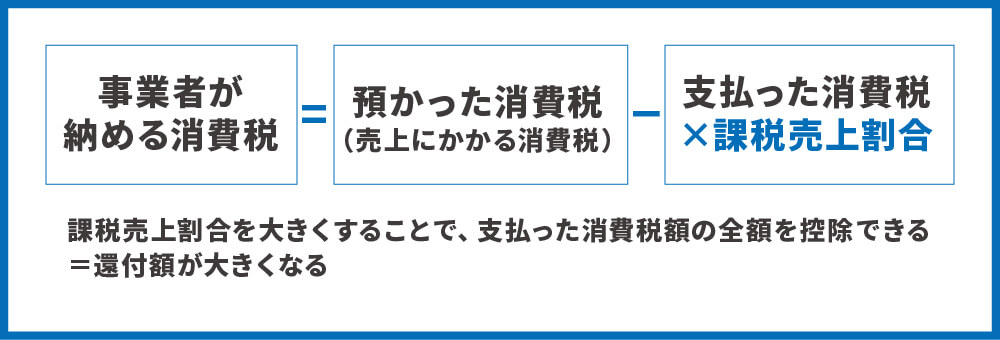

ちなみに、このあとの消費税還付スキームの話で重要となってくるのですが、支払った消費税額には「個別対応方式」と「一括比例配分方式」という2通りの計算方法があります。

不動産賃貸業で消費税還付を受けるためには、一括比例配分方式が選択されます。

下記の計算式からわかる通り、特徴的なのは仮払消費税額のうち、課税売上割合の分だけ控除されるという点です。つまり、不動産オーナーが消費税還付の金額をできるだけ多くするためには、「課税売上割合」をできるだけ大きくすることが重要です。

これが後述する自動販売機スキームや金地金売買スキームにおいてポイントになってきますので、覚えていてください。

1.3.不動産投資で消費税還付ができない理由

購入時に多額の消費税を支払っている不動産オーナーにとって、消費税還付が受けられれば非常にお得です。しかし、通常の方法では不動産オーナーは消費税還付を受けられないと先ほど述べました。これには2つの理由があります。

家賃収入が非課税売上である

1つ目の理由は、家賃収入が非課税売上であることです。

そもそも消費税の納税額の計算において、支払った消費税額を控除する目的は、消費税が二重で課税されることを防ぐためです。消費者から受け取った(預かった)消費税額をそのまま納税すると、仕入れ時に支払っている消費税を余分に負担することになってしまいます。これを避けるために、事業者は「受け取った消費税額」から「支払った消費税額」を差し引いて納税するのです。

消費税の二重課税を避けるための仮払消費税額の控除である以上、控除するための前提条件として、事業者が消費者から消費税を預かっている(=売上に消費税が含まれている)ことが必要です。ところが、不動産オーナーにとっての売上である(居住用の)家賃収入には、消費税が含まれていません。居住用の家賃は、「生活に必要不可欠な『家』は消費という概念にはそぐわない」という社会政策上の理由により、非課税とされているのです。ちなみに居住用物件の賃貸収入は、家賃(賃料のほかに管理費や共益費も含む)や敷金・礼金なども非課税です。

売上が非課税なのですから、支払った消費税額が控除されることはありません。このような理由で、不動産賃貸業を営むオーナーは、消費税還付を受けることができないのです。不動産賃貸業においてオーナーは「消費者」とみなされ、消費税を負担する側になってしまうのです。

不動産オーナーのほとんどが免税事業者である

また、オーナーが消費税還付を受けられない2つ目の理由は、ほとんどのオーナーが免税事業者であることです。

事業者には、納税義務がある「課税事業者」と、納税義務がない「非課税事業者」があります。これらの違いについては後述しますが、基本的には賃貸経営をスタートする時点ではオーナーは免税事業者です。そもそも消費税還付は課税事業者のための制度ですので、免税事業者であるオーナーは還付を受けられません。

2.不動産投資における消費税還付スキームと規制の経緯

前章では、不動産賃貸業では消費税還付を受けられないことを説明しました。

実はもともと家賃は課税対象であり、オーナーは課税事業者だっため、消費税還付を受けることが可能でした。ところが平成3年度(1991年度)の税制改正で家賃が非課税となり、同時にオーナーは免税事業者となりました。これによって、不動産オーナーは消費税還付を封じられたという経緯があります。

金銭的メリットが大きい消費税還付が封じられたことに対して、どうにかして還付を受けるために様々なスキームが考案されました。これらのスキームの根底にある基本的な考え方は、「不動産賃貸業では課税売上が発生しないため、同時に別の事業を行うことで課税売上を発生させ、消費税還付を受けられるようにする」というものです。

この章では、消費税還付を受けるためにどのようなスキームが考案され、どう規制されていったかを説明します。

2.1.自動販売機スキーム

まず登場したのが、「自動販売機スキーム」と呼ばれるものです。このスキームでは、物件の敷地内に自動販売機を設置して飲み物を販売します。飲み物の販売による売上は課税売上ですので、オーナーは消費税還付を受けられるようになるのです。

自動販売機スキームで消費税還付を受けるための具体的な手順は、次の①~③の通りです。

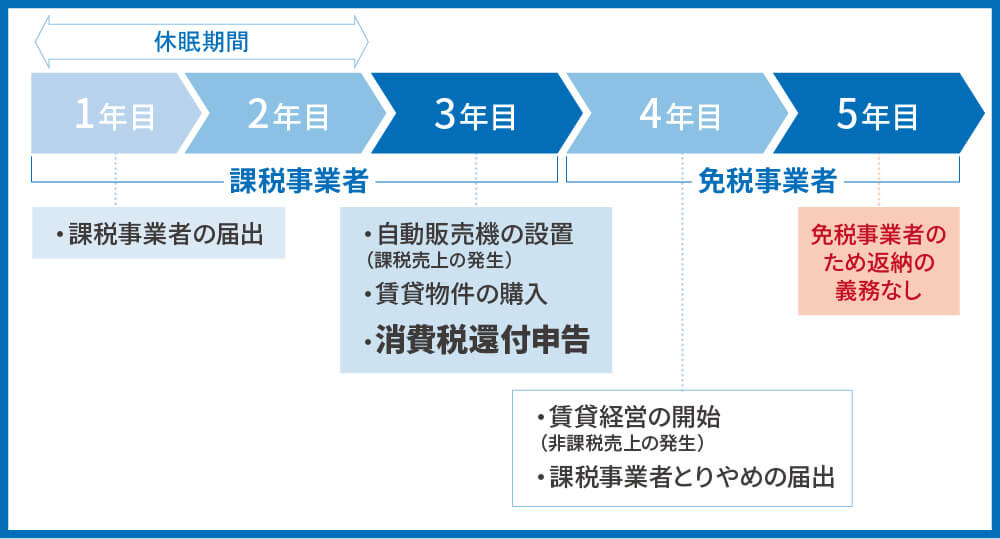

①申請をして課税事業者となる

消費税還付を受けるための前提として、課税事業者である必要があります。課税事業者となる条件は、一般的に「基準期間(課税期間の前々年度)の課税売上高が1,000万円を超えること」です。

しかし、不動産賃貸業を始める時点では前々年度の課税売上がありませんので、免税事業者となります。したがって、届出を提出して課税事業者となる必要があるのです。

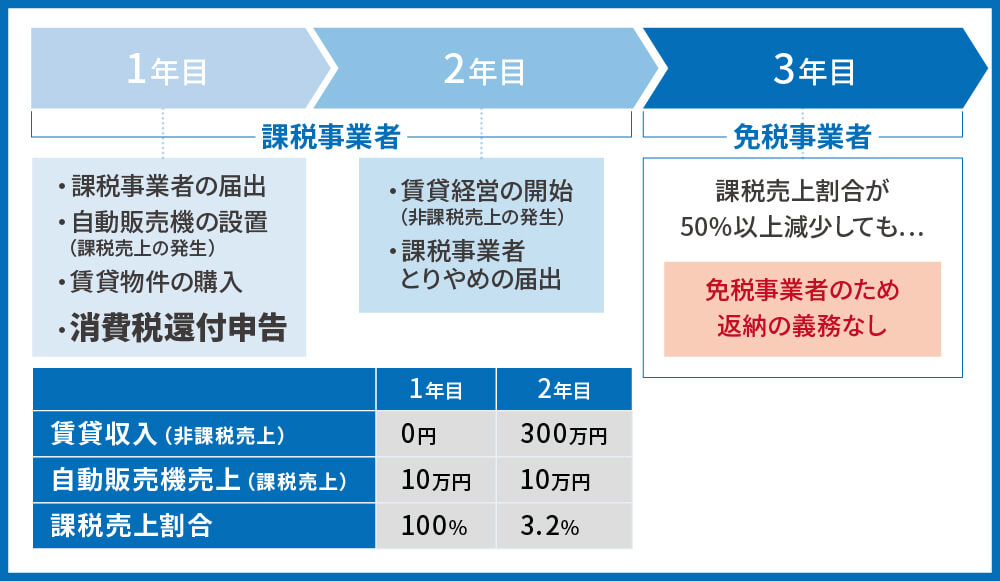

②賃貸物件を購入した初年度は家賃収入(非課税売上)を発生させず、自動販売機を設置して課税売上を発生させる

さっそく自動販売機によって課税売上を発生させるのですが、この時点では賃貸経営を開始しないか、フリーレント期間に設定するなどして、家賃収入を発生させません。なぜなら、「全体の売上高に占める課税売上高の割合が95%以上の場合、購入時や新築時に支払った消費税額の全額を控除できる」というルールがあるからです(課税売上割合が95%未満だと、消費税額を全額控除することはできません。)

初年度に非課税売上である家賃収入があると、自動販売機からの課税売上割合が95%未満になる可能性が高いため、初年度の売上においては自動販売機による課税売上を100%にすることが重要なのです。

③消費税の還付申告をする

自動販売機の設置によって初年度の課税売上割合を100%にしたことで、物件購入時に支払った消費税全額の還付を受けることができます。

これにより、例えば5,500万円(消費税額500万円)の物件を購入したとき、自動販売機でのジュースの売上がたったの110円(消費税額10円)だったとしても、ジュースの仮受消費税額10円から仮払消費税額500万円を全額控除して、449万9,900円の還付を受けることができます(税率10%の場合)。

以上が自動販売機スキームの概要ですが、実は問題がありました。

それは、「不動産購入後の3年間通算で課税売上の割合が著しく(50%以上)減少した場合、還付を受けた消費税を返納しなければならない」というルールです。簡単に言うと、ジュースの販売によって初年度の課税売上割合が100%であっても、2・3年目で非課税売上である家賃収入が発生すれば、当然ジュースの販売による課税売上の割合は大きく減少するはずです。そうなった場合には、還付された消費税額を3年目に税務署に返納しなければならないのです。

ただ、このルールによる制約には、簡単に回避できる抜け道がありました。3年目で課税事業者でなければ、還付された消費税を返納する必要がないのです。そのため、2年目に課税事業者を取りやめて免税事業者になる申請をすることで、自動販売機スキームは有効な節税策となりました。

この自動販売機スキームはブームとなり、簡単に消費税還付を受けるオーナーが増加しました。この実態を問題視した国は、平成22年度(2010年度)の税制改正で規制を加えました。

「課税事業者となってから2年以内に100万円以上の不動産を購入した場合は、購入後3年間は免税事業者に戻れなくする」という改正です。これにより、それまでのスキームでは3年目に免税事業者に戻ることができず、還付された消費税額を返納しなくてはならなくなったのです。

ただ、これにも抜け道がありました。「課税事業者になってから2年間は物件を購入せず、3年目に購入する」という方法です。2年間の休眠期間を設けることになりますが、3年目に自動販売機の売上で課税売上割合を100%にし、物件購入時の消費税全額を控除して還付を受けられます。4年目から免税事業者になれば、物件購入後3年目に返納する必要もありません。

このスキームも問題視され、平成28年度(2016年度)の税制改正で、課税事業者が1,000万円以上の不動産を購入した場合は、購入後3年間は免税事業者になることが禁止されました。この改正で、課税事業者から免税事業者になることによって、消費税還付から3年目の返納を回避するスキームは封じ込められました。

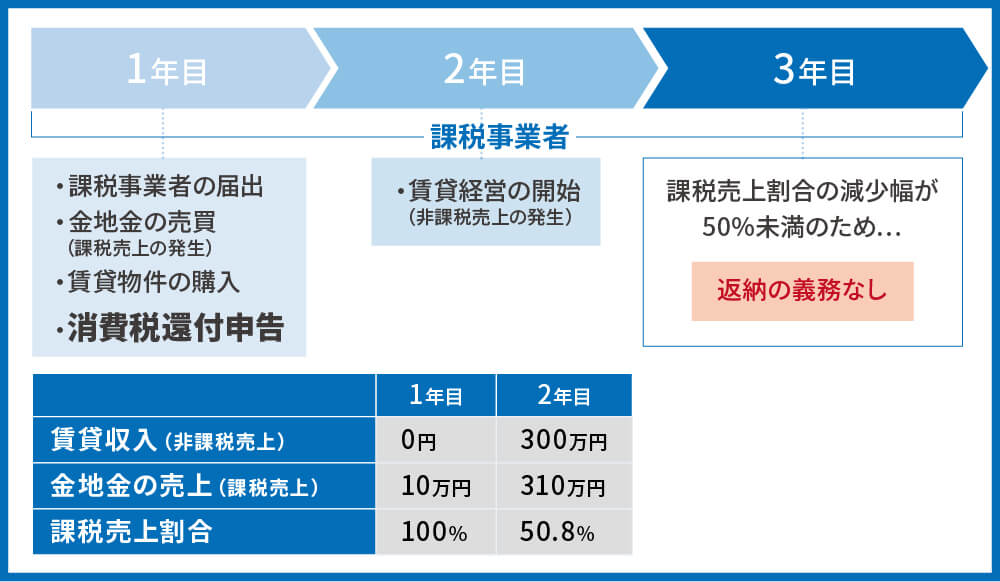

2.2.金地金売買スキーム

免税事業者になることで消費税還付の返納を回避するという自動販売機スキームは封じ込められました。次に登場したのが「金地金売買スキーム」です。金地金の売買を繰り返し行うことで、消費税の還付を受けるという手法です。

先述の自動販売機スキームで焦点になっていたのは、「不動産購入後の3年間通算で課税売上の割合が著しく(50%以上)減少した場合、還付を受けた消費税を返納しなければならない」というルールを、免税事業者になることで回避する方法です。しかし、度重なる税制改正により、消費税還付から3年目での返納を回避することはできなくなりました。

そこで今度は、「不動産購入後の3年間で、課税売上の割合を著しく(50%以上)減少させない方法」として、金地金売買スキームが考案されました。

この方法では、非課税売上の家賃収入の増加に対して、課税売上割合を50%以上減少させないだけ(=家賃収入と同額以上)の課税売上を発生させる必要があります。しかし、それだけの課税売上を自動販売機で発生させることは、現実的には難しいでしょう。

そこで目を付けられたのが金地金の取引です。金は高単価かつ流動性も高いため、売買を繰り返すことで短期間に多額の課税売上を発生させるにはうってつけです。消費税還付以後は家賃収入以上の金地金売上を発生させることで、課税売上割合を維持することができ、返納の必要がなくなるのです。

2.3.令和2年度(2020年度)税制改正で住宅用建物での消費税還付は完全禁止へ

これまで、自動販売機スキームや金地金売買スキームといった方法によって不動産賃貸業においても消費税還付が行われ、その度に国は税制改正で規制をしてきました。しかし、ついに令和2年度(2020年度)の税制改正によって、このいたちごっこは終焉を迎えます。

今回の改正では、金地金売買スキームの規制だけではなく、居住用の不動産賃貸業における仕入税額の控除が一切できなくなりました。これにより、いかなる場合でもアパートやマンションなどの居住用不動産については消費税還付は完全に封じ込められました。

3.店舗・事務所用の賃貸物件では、今後も消費税還付を受けられる

令和2年度(2020年度)の税制改正で、アパートやマンションといった住宅用賃貸物件にかかわる消費税還付は禁止されました。しかし、これはあくまで住宅用建物に限った話です。

店舗や事務所の家賃は課税売上ですので、テナントビルなどは従来通り消費税還付を受けられます。また、住居と店舗・事務所が両方とも存在する建物では、店舗・事務所部分に関しては消費税還付が可能です。これらのケースでは、特殊な消費税還付スキームを使う必要もありません。

4.さいごに

不動産投資(賃貸業)における消費税還付について解説しました。これまで、消費税還付を受けるための裏技的なスキームが考案されてきましたが、度重なる税制改正を経て令和3年現在では、居住用不動産においては消費税還付を受けることはできない状況となっています。

ただ、消費税還付スキームのような小手先のテクニックを利用して利益を上げようとする考え方自体が、そもそも不動産投資における健全な姿勢ではないと思います。こうしたスキームを第一に考えた結果、本来重視すべきキャッシュフローが軽視されてしまっては本末転倒です。

やはり、まずは綿密な事業計画に基づくキャッシュフロー重視の賃貸経営というのが、不動産投資家として目指すべき姿ではないでしょうか。

不動産投資に関わる税金については、こちらの記事でも解説しています。

コメント