不動産投資を行う上では、税金のお話を避けて通ることはできません。

不動産にまつわる税金を押さえなければ、不動産投資の正確な収支を予測することができないだけでなく、最悪の場合追徴課税などにより無駄な出費を発生させてしまいます。逆に税金について理解を深めることで、資金のマネジメントをできる上に、税金の節税方法についても把握できます。

- アパート経営を始めてみたいけど、どんな税金がかかるのか

- 税金をどうやって計算するのか

- 税金をできるだけ軽減して、無駄をなくす方法とは

不動産投資のいわば「超初心者」に当たる方に向けて、この記事では不動産投資を行う際にかかる税金についてお伝えします。

目次

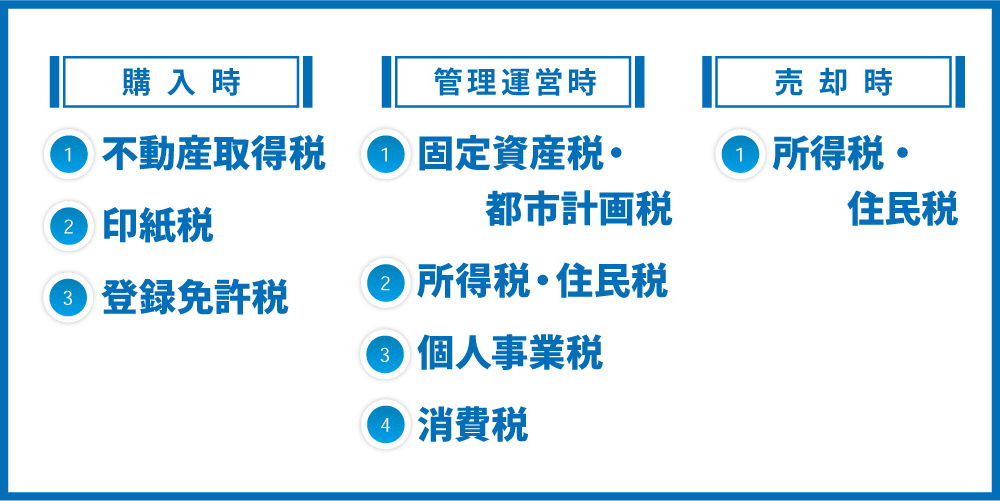

1.全体像:時期別にかかる税金全8選

不動産投資をする上での税金は大きく「購入時」「管理運営時」「売却時」の3つに分けて考えられます。

具体的には、以下の8種類です。

| タイミング | 税金 |

|---|---|

| 購入時 | 不動産取得税 |

| 印紙税 | |

| 登録免許税 | |

| 管理運営時 | 固定資産税・都市計画税 |

| 所得税・住民税 | |

| 個人事業税 | |

| 消費税 | |

| 売却時 | 所得税・住民税 |

こう見ると非常に多いな…と感じるかもしれませんが、これらのすべての税金が課されるわけではありません。例えば、個人事業税については、一定規模以上のアパ―ト経営を行っている方にのみ課税されます。

また、各税金において

- どんな時に課税されるか

- どう税額を計算するか

- 軽減措置はあるか

という3つの観点をおさえてみてください。それだけで十分理解できるため、難しく考える必要はありません。

臆せず、1つ1つ理解することで、不動産投資における税金を武器にしましょう。

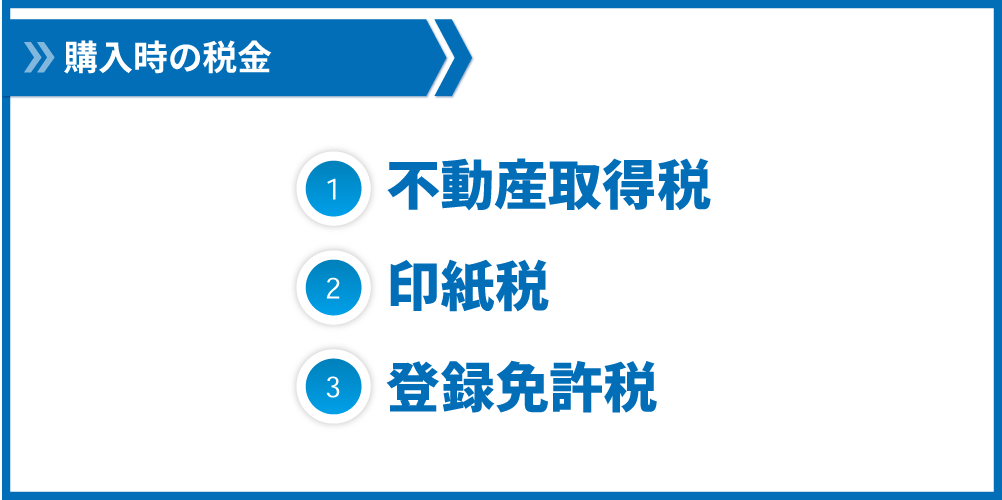

2.購入時にかかる税金3選

アパート購入時には、大まかに3種類の税金が課せられます。不動産取得税、印紙税、登録免許税の3種類です。

それぞれ簡単に説明すると、以下のとおりです。

- 不動産取得税:不動産を購入などで取得することそれ自体に課税される

- 印紙税:売買契約書等を作成する際に必要

- 登録免許税:不動産を購入し権利を登記する際に必要

実際に不動産を購入する際は次の通りに納付します。

- 不動産取得税:納税通知書を待って納付

- 印紙税:売買契約書等に収入印紙を貼り付け

- 登録免許税:登記を受ける際に領収書を法務局に提出

2.1.不動産取得税

不動産取得税は土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに、取得した方に対して課税される税金です。相続で不動産を取得する場合は課税されません。

不動産を購入した場合、買ってから4か月~1年半くらいの間に各都道府県から「納税通知書」が届きます。通知書に税額が記載されているので、それを参照し金融機関に納付することになっています。

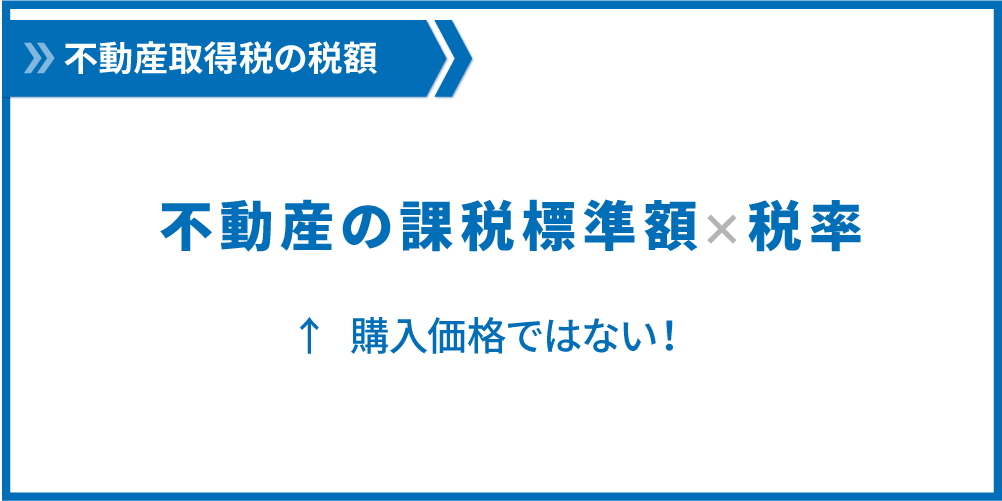

不動産取得税の税額

不動産取得税の額は 「不動産の課税標準額×税率」で決まります。

ここで注意しなくてはいけないのが、課税標準額が実際の不動産購入価格ではないことです。ここでの課税標準額は、原則固定資産台帳に登録されている価格となります。

税率は下記の通りです。

- 住宅でない家屋 4%

- 土地および家屋 3%(令和6年3月31日まで)

例)ある人が中古アパートを購入したとします。土地の課税標準額が1億円、アパートの課税標準額が3,000万円だとすると、税額は下記のようになります。

住宅: 3,000万円×3% = 90万円

土地: 1億円×3% = 300万円

つまり、税額は390万円になります。(後述の控除などは考慮しません。)

不動産取得税の軽減措置

宅地(土地と同じと考えてください)を取得する場合は課税標準が半分となります。こちらの軽減措置は申告することで適用されるので、各自治体の申請方法を調べてみてください。「○○県 不動産取得税」などで検索できます。

なお、居住用の中古住宅を取得した際は不動産取得税の軽減制度がありますが、アパートの場合はこの軽減措置は受けられません。不動産投資を行う場合は、土地についての軽減措置のみ受けられるということになります。

軽減措置についてまとめると下記の通りになります。〇で示したものについては軽減措置を受けられます。

| 土地 | 建物 | |

|---|---|---|

| 居住用 | 〇 | 〇 |

| 投資用 | 〇 | × |

不動産取得税の事をもっと詳しく知りたいという方は、こちらの記事でも解説していますので、ご覧ください。

参考:

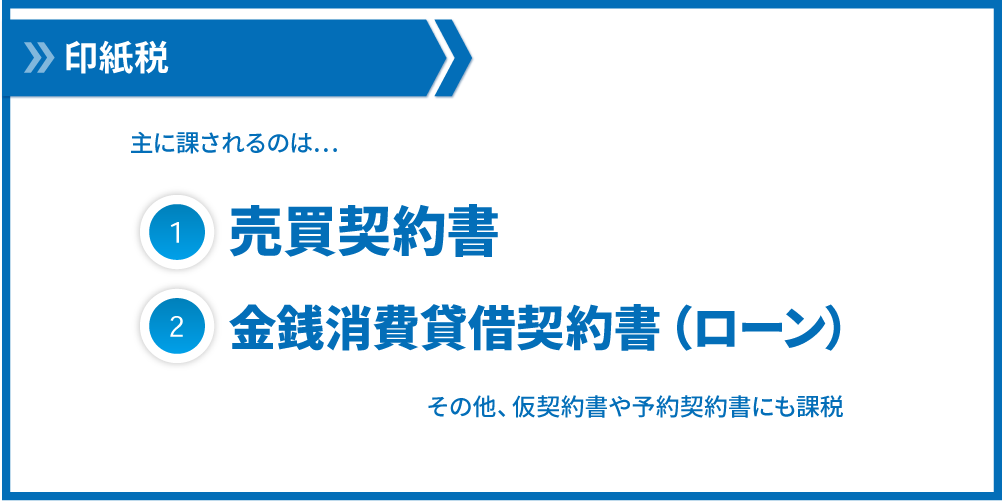

2.2.印紙税

印紙税は、一定の契約書などの文書を作成した場合に課される国税です。すべての文書が課税対象になるわけではありません。印紙税が課税されるのは印紙税法に定められた「課税文書」ですが、アパート経営を始める上では次の文書が主な対象になります。

- 売買契約書

- 金銭消費貸借契約書

その他、仮契約書や予約契約書にも課税がされます。

契約書等に収入印紙を貼り付けることで納税します。

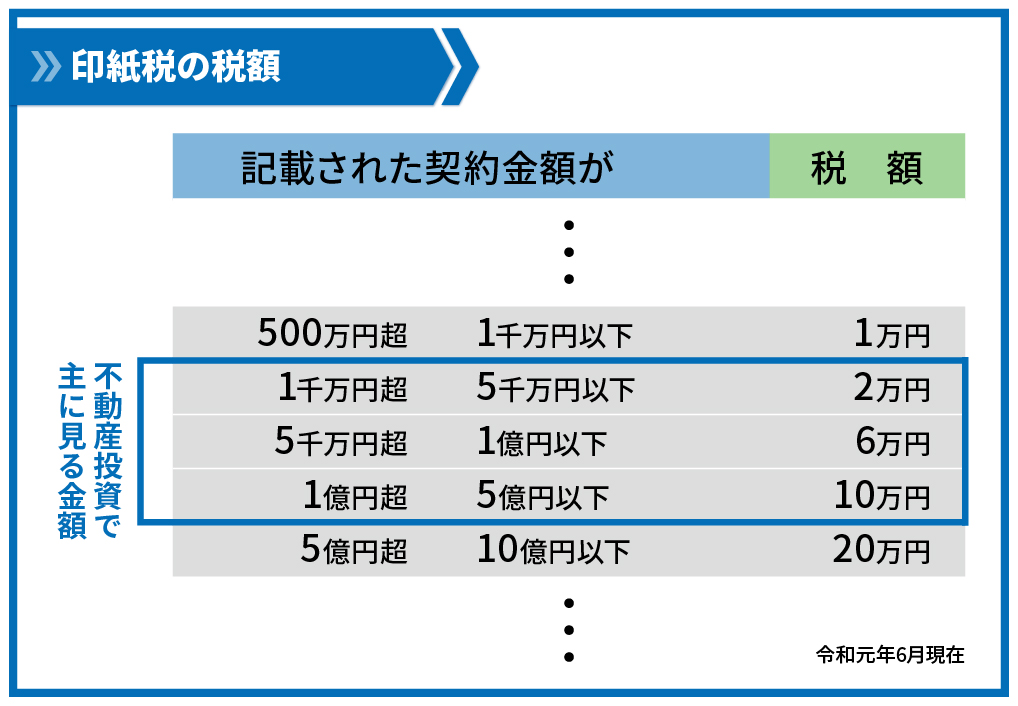

印紙税の税額

売買契約書の場合は売買金額、消費貸借契約の場合は消費貸借金額が税額計算のもととなります。契約金額により、下記表の通りの税額となります。

印紙税の軽減措置

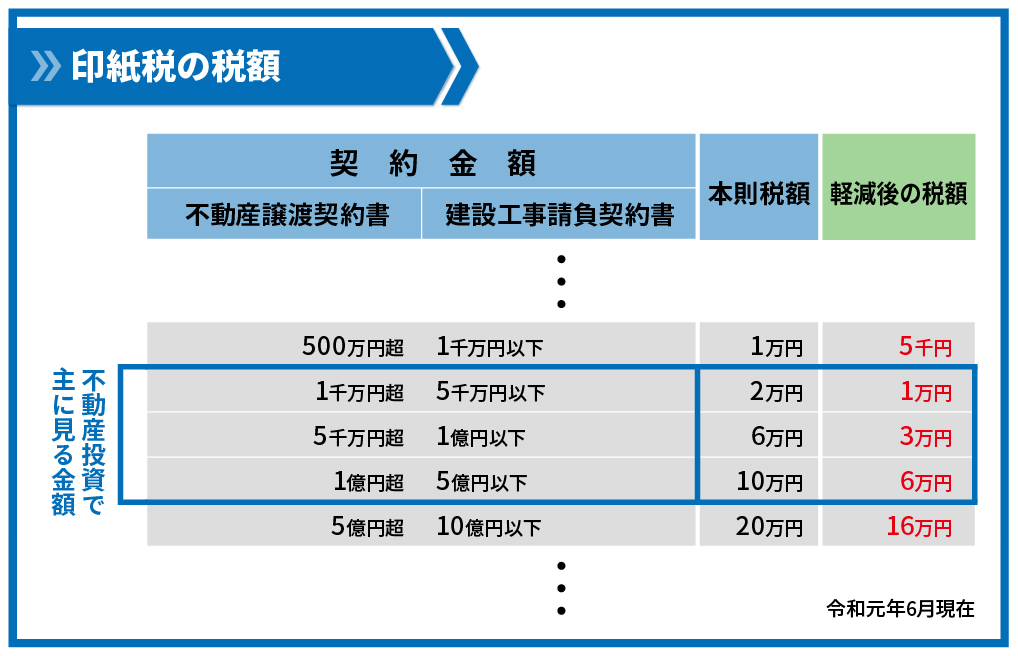

平成26年4月1日から令和4年3月31日までの間に作成される、土地建物売買契約書のうち、契約書に記載された契約金額が10万円を超えるものについて印紙税の税額が軽減されます。軽減後の税額は下記表の通りです。

出典:国税庁HP「『不動産譲渡契約書』及び『建設工事請負契約書』の 印紙税の軽減措置の延長について」

2.3.登録免許税

登録免許税は、登記の申請をする際に納付する必要がある税です。アパート経営を行う際は、土地や建物の所有権を登記する際にこの税金を納付することとなります。

納付については、登記を受ける時までに、現金または収入印紙(税額3万以下の場合)で納付します。現金支払いの場合は金融機関にて支払い、領収書を法務局に提出します。収入印紙で支払う場合は、金融機関や法務局内で印紙を購入します。

不動産取得税と違い、この税額は自分で計算しなければなりません。具体的な計算方法は下記の通りです。

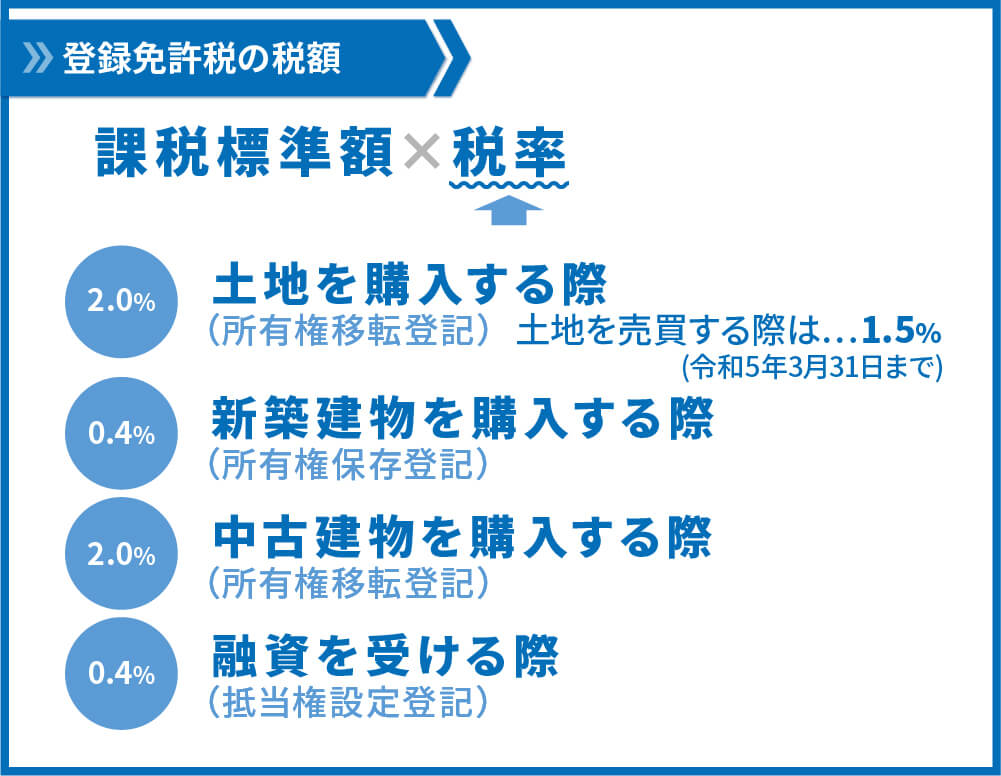

登録免許税の税額

不動産取得税同様、「課税標準×税率」で税額が決まります。課税標準については、実際の取引価格ではなく、固定資産税課税台帳をもとに算出された価額を用います。課税標準=固定資産税評価額であるとここでは考えてください。

税率については、基本的には下記の表のようになります。

- 土地を購入する際(所有権移転登記) …2.0%

- 新築建物を購入する際(住宅用家屋所有権保存登記) …0.4%

- 中古建物を購入する際(住宅用家屋所有権移転登記) …2.0%

- 融資を受ける際(抵当権設定登記) …0.4%

固定資産税評価額を知るには、「固定資産評価証明書」か「課税明細書」を用意する必要があります。毎年4月ごろに固定資産税の納税通知書が送られる際に課税明細書も共に送られてきます。固定資産評価証明書は市役所や市税事務所にて発行できます。

登録免許税の軽減措置

税率について、各種の軽減措置があります。

- 土地:売買により登記を行う場合、税率が2.0%⇒1.5%となります。(令和5年3月31日まで)

- 建物:自己居住用の建物であれば軽減税率を受けることができますが、アパ―トを購入する際はこれらの軽減措置は受けられません。

3.管理運営時にかかる税金4選

アパート経営の最も重要な管理運営。その中でも毎年いくつかの税金を支払うことになります。概要をつかみ、早めに用意することが重要です。

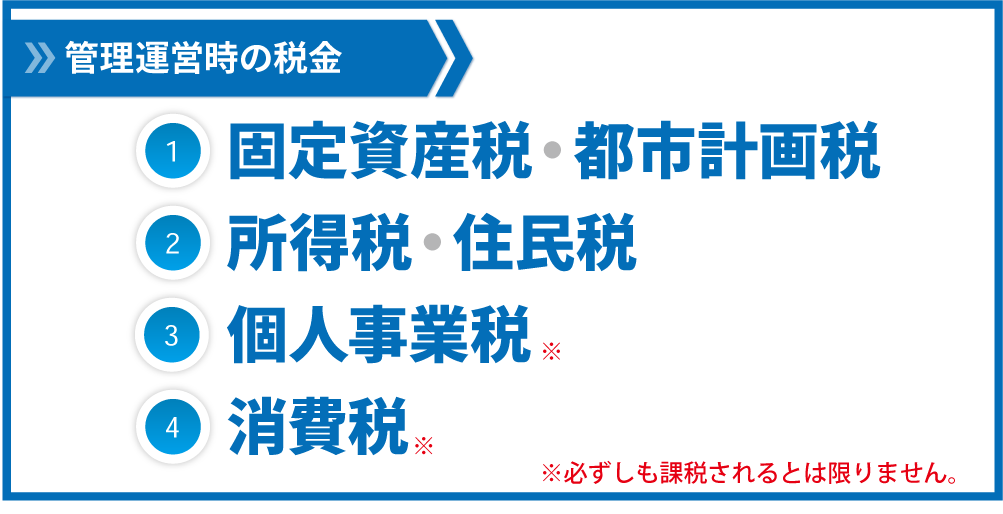

管理運営時は固定資産税・都市計画税、所得税・住民税、個人事業税、消費税の大きく分けて4種類の税金がかかります。

3.1.固定資産税・都市計画税

固定資産税・都市計画税は、アパートや土地などを所有している人が支払うことになる税金です。毎年1月1日に不動産を所有している人に対して課税されます。

物件の売主が年の途中で売却を行ってもその年の固定資産税は売主に全額課税されます。しかし、これでは売主にとって不公平ですので、不動産引き渡し以降の費用を買主が負担することが一般的です。

固定資産税と都市計画税は2つ合わせて徴収されます。税率を除けば2つの税はほぼ同じですので、固定資産税についてお伝えした後都市計画税についてお伝えします。

固定資産税の税額

固定資産税についても、税額を決める際は売買価格とは別の価額を使います。固定資産評価員による評価をもとに、各市町村が評価額を決定し、税額が決まる、という流れです。納付額は毎年4~6月ごとに送られてくる通知書で確認することができます。

固定資産税の軽減措置

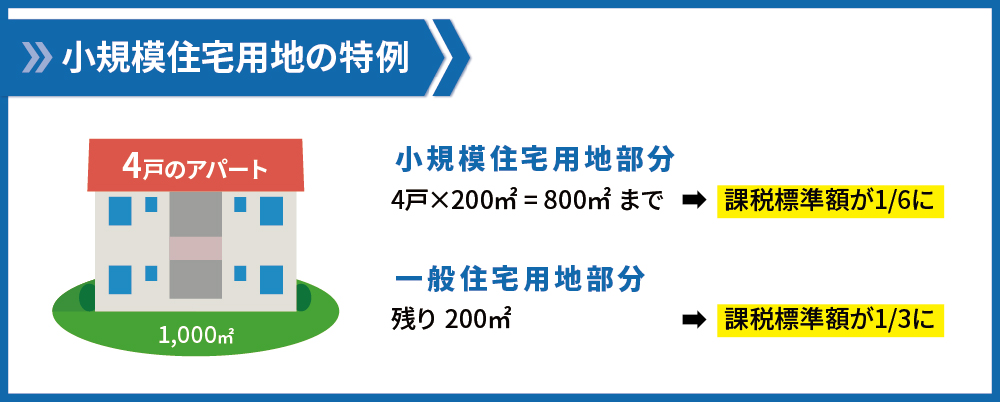

固定資産税についても、アパート経営を行う上では活用できる軽減措置があります。住宅用地については、その課税標準が

- 住戸1戸につき200㎡以下の部分(小規模住宅用地)は1/6

- 住戸1戸につき200㎡を超える部分(一般住宅用地)は1/3

になります。

さらに、アパートの場合は 戸数×200㎡ が課税標準1/6軽減の対象になるので、大幅に課税標準額を下げることができます。

その他、固定資産税に関しては下記の記事で詳しく解説しています。

都市計画税

都市計画税は都市計画事業又は土地区画整理事業に要する費用に充てるために課税されるもので、固定資産税同様に課されます。固定資産税との違いは税率です。具体的な税率は各市町村で異なるのですが、0.3%が上限であり、それよりは高くなりません。

また、固定資産税と同様、課税標準額(固定資産税評価額)軽減措置を受けられます。

200㎡以下の部分(小規模住宅用地)は1/3

200㎡を超える部分(一般住宅用地)は2/3

とその軽減割合は固定資産税と若干異なります。

3.2.所得税・住民税

所得税・住民税は、アパート経営の中で所得が発生した際に払うことになる税金です。アパート経営の中での所得は、家賃などの収入から必要な経費を差し引くことで計算します。

所得税の税額

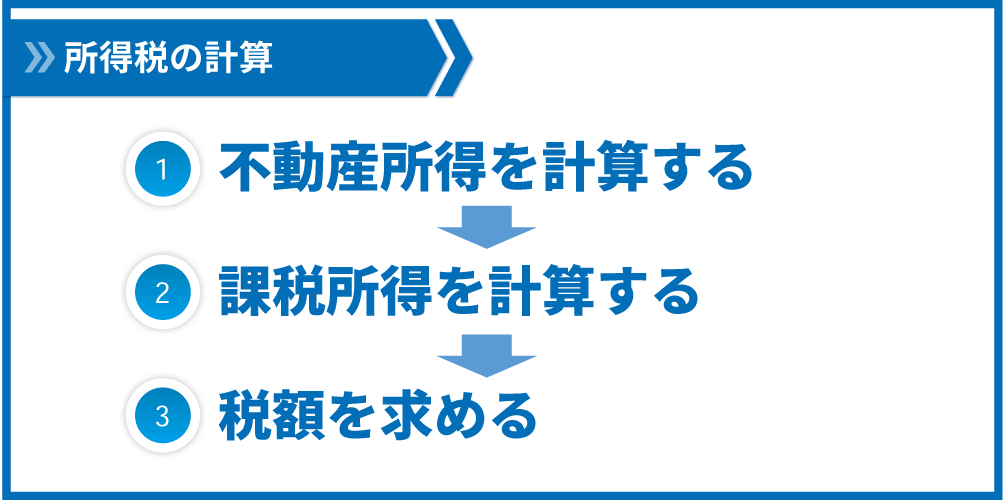

所得税は下記の順で計算することになります。

①不動産所得を求める 不動産所得=収入-必要経費

不動産の収入がそのまま税額計算のもとにはなりません。収入から経費を引くことでまず不動産所得を計算します。

なお、アパート経営における収入のうち、敷金のうち返還する必要のある部分については、収入に含まれません。

減価償却については、こちらの記事で詳細を解説しています。

②課税所得を求める 課税所得=不動産所得+ほかの所得–各種控除

他の所得がある場合は、そちらの所得と合算します。給与所得と合算することになることが多いでしょう。

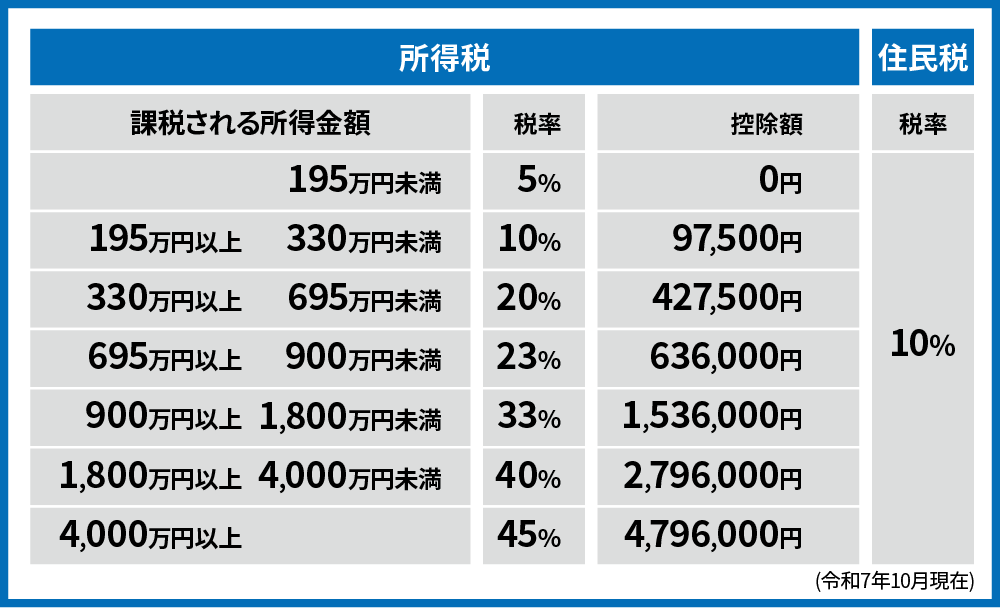

③税額を求める 所得税額=課税所得×税率–課税控除額

最後に、上記の計算式をもとに税額を求めます。税率と控除額は課税所得に応じて決定します。具体的には下記表の通りになります。

出典:国税庁HP 所得税の税率

住民税

住民税は自治体が行政サービスを提供するために課税される税金で、所得税同様に課されます。税額の求め方は所得税同様になっています。税率は所得税と違い、課税所得に対し一律10%の税率で課せられます。

〇関連記事

3.3.個人事業税

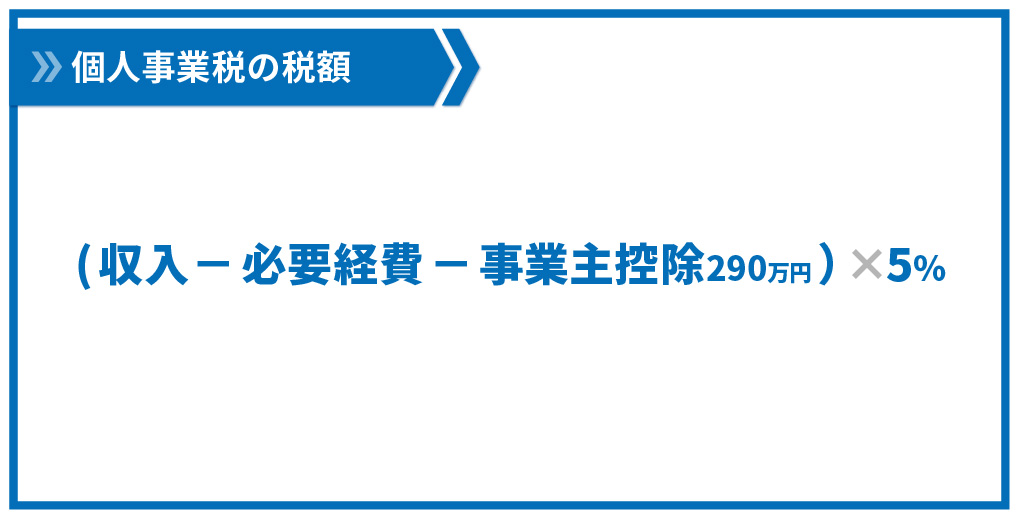

家賃収入が一定以上の規模の場合、所得税・住民税のほかに個人事業税が課せられます。家賃収入が事業とみなされる規模(おおよそ、10室以上を保有する場合)にこの個人事業税を支払わなければいけません。

個人事業税の税額

アパート経営の場合、個人事業税は下記の通りの計算式で計算します。

(収入 − 必要経費− 事業主控除290万円)×5%= 個人事業税

上記の通りになります。課税所得が290万円以下の場合は、個人事業税はかかりません。

3.4.消費税

アパート経営においては、必ずしも消費税を納税する義務があるわけではありません。消費税を納税する義務がある人のことを「課税事業者」と言います。

前々年の「課税売上高」が1,000万円を超える場合、課税事業者となり納税の義務を課されます(厳密にはこの他にも課税事業者となるパターンがありますが大まかにはこの通りです)。

ここでのポイントは、「家賃収入等は課税売上高に含めない」点です。具体的には、下記のような取引は課税売上高に算入されません。

- 家賃(居住用)

- 礼金

- 土地売買

- 家賃に含める公共料金

逆に、下記のような取引は課税売上高に算入されます。

- 家賃(店舗など、居住用以外のもの)

- 駐車場(住宅に付随するものは非課税)

- 建物の売買

- 家賃に含めない公共料金

(参考)消費税還付について

今はもう活用できない節税スキームとして、消費税還付を利用した節税方法が存在します。こちらについては、下記の記事で解説していますので併せてご覧ください。

4.売却時にかかる税金 …売却益に対する所得税・住民税

アパート経営を行う上で考えなければならないのが出口戦略。この出口戦略(売却)をもって、利益または損失が確定します。売却時は、その売却による譲渡所得について所得税・住民税が課されます。

管理運営時と違い、売却時には給与所得との損益通算が行われません(分離課税)。また、長期譲渡・短期譲渡による税率の違いは、税額を抑える上で非常に重要ですので押さえておきましょう。

売却時の税金についてより詳しく知りたい、という方はこちらの記事をご覧ください。

4.1.所得税・住民税の税額

管理運営中の所得税・住民税同様の計算を行い、税額を計算します。

①譲渡所得を計算する

譲渡所得= 譲渡収入金額 - (取得費 + 譲渡費用)

取得費は、土地建物を購入した原価などがこれにあたります。譲渡費用には、仲介手数料や収入印紙が含まれます。なお、減価償却によってここでの取得費は実際の購入金額より下がる点に注意が必要です。

②税額計算

税額= 譲渡所得 × 税率

税率について、注意が必要です。具体的には、アパートを売却する年の1月1日時点で、そのアパートを保有している期間が5年を超えているかどうかで税率が異なります。売却時点では判定しないので注意しましょう。

- 短期譲渡…39%(所得税30%+住民税9%)

- 長期譲渡…20%(所得税15%+住民税5%)

「長期譲渡・短期譲渡」の考え方やそれによる税金の差異についてはこちらの記事で解説しています。

また、その他の不動産売却に関する知識はこちらの記事をご覧ください。

5.最後に

ここまで、場面別にかかる税金についてみてきました。税金は「知らなきゃ損」の世界です。それぞれの税金がどんな時に課税されるのか、税額はどう計算するのか、どうすれば軽減されるのか…。それらを知っているのと知らないのとでは、不動産投資の成功が大きく左右されます。

この機会に、税金について調べてみてはいかがでしょうか。

また、管理運営中の所得税・住民税を節税する方法については、こちらの記事で詳しく解説していますので、ぜひご覧ください。

この他、不動産投資の初心者が知るべきノウハウについてはこちらの記事でまとめていますので、ぜひご覧ください。

コメント