不動産取得税とは、不動産を取得した際、取得した方に対して課される税金です。

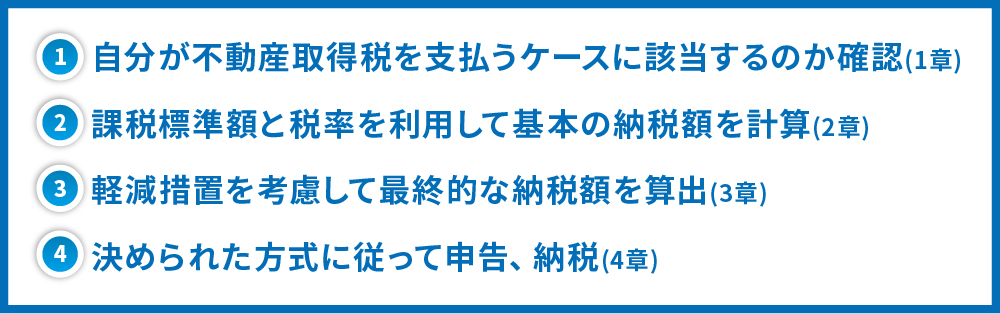

不動産を取得する方は、

という流れで不動産取得税の納税を行います。

取得時に不動産登記を行えば、各自治体の担当者が不動産取得税について判断、計算を行い、不動産取得後6カ月~1年くらいの間に納税通知書が送られてきます。納税通知書に記載の金額、期日に従って支払えば問題ありません。

したがって金額や軽減措置が気にならない、という方は4章の申告、納税方法のみご覧いただければ大丈夫です。

ただ、事前にどれくらいの資金が必要なのか把握して準備しておきたい、また軽減措置についても把握して適用漏れが無いようにしたい、という方には、1~3章の内容も十分に参考にしていただけると思います。

特に一棟ものアパート・マンションなどを取り扱う不動産投資家の方にとっては、不動産取得税も多額になる可能性が高いため、事前に資金計画に織り込んでおくことが欠かせません。

例えば、我々が令和2年5月に取得した東京都世田谷区のマンションでは、約750万円の不動産取得税を納めることとなりました。個人の方にとっては決して少ない額とは言えません。

不動産会社や売主からの情報をもとに、不動産取得税として払う金額を事前に概算し、資金を用意しておきましょう。

本記事をきっかけに、不動産取得税についての準備をしっかりと行なっていただければ幸いです。

目次

1.不動産取得税を支払うケース、支払わなくてよいケース

不動産の取得といっても様々な経緯があり、その経緯の内容によっては不動産取得税を支払わなくてよい場合があります。

以下に支払うケースと支払わなくてよいケースを記載します。納税の流れは4章にて後述しますが、納税の必要のない方には納税通知書が届きません。

1.1.不動産取得税を支払うケース

不動産取得税を支払わなければならない主なケースは以下に挙げるものです。

- 土地、家屋の購入

- 家屋の建築

- 土地、家屋の贈与(有償、無償問わず)

- 等価交換による不動産取得

この場合は、不動産取得税を支払う必要があります。

特に贈与の場合は、贈与税軽減のために

- 夫婦間の居住用不動産の贈与の特例を適用した場合

- 相続時精算課税制度の適用を受けた場合

にも、関係なく不動産取得税が発生します。

上記のケースにおいては、登記をしたかどうかに関わらず不動産取得税納付の義務が発生しますので、こちらも覚えておきましょう。

また、土地であれば宅地だけでなく田や畑も含む全ての地目が、建物であれば住宅だけでなく店舗、工場、倉庫なども対象となります。

1.2.不動産取得税を支払わなくてよいケース

反対に、以下のようなケースでは、不動産取得税を支払わなくてもよいとされています。個人の場合は上の2つだけを考慮すればよいでしょう。

- 相続(相続人以外への遺贈を除く)による不動産の取得

- 土地改良事業、土地区画整理事業の施行に伴う換地の取得

- 公共の用に供する道路などの用地の取得

- 法人の合併または一定の分割による不動産の取得

- 学校法人、宗教法人などが本来の事業に用いる不動産の取得

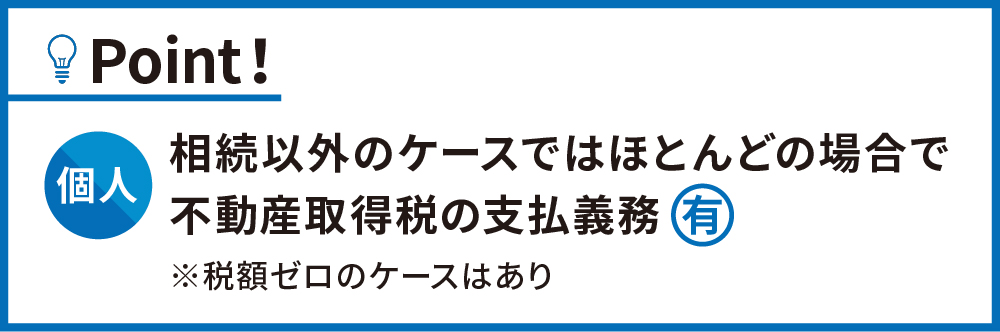

まとめると、個人において、相続以外のケースではほとんどの場合に不動産取得税支払いの義務が発生すると覚えておくと良いでしょう。

ただ、3章で記載する軽減措置を活用すると、個人が自分で住む用の住宅を購入したり新築したりする場合には多くのケースで不動産取得税の税額がゼロ、もしくはほとんど無視できる金額となります。こちらも認識しておきましょう。

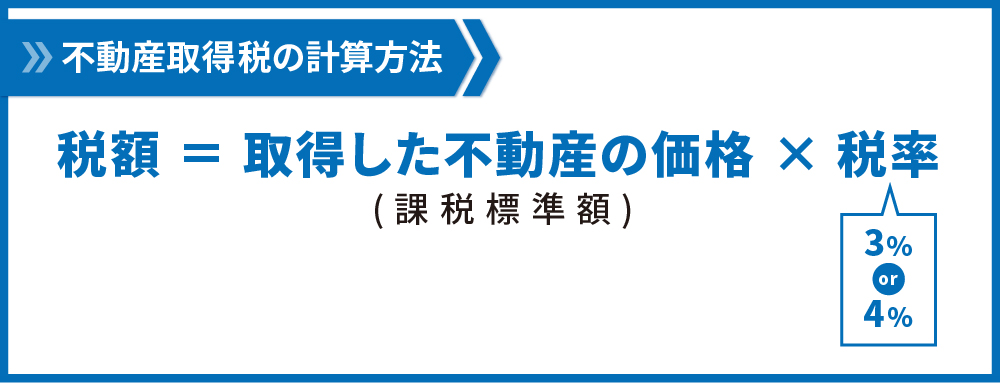

2.不動産取得税の計算方法

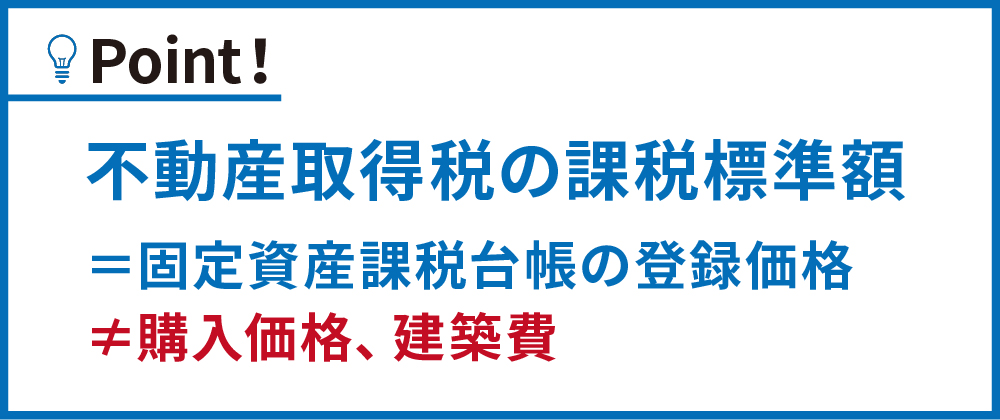

2.1.取得した不動産の価格(課税標準額)

不動産の購入価格や建築工事費ではなく、固定資産課税台帳に登録されている価格となります。

固定資産課税台帳は、自治体によっても異なりますが、政令指定都市であれば対象不動産がある区の区役所、それ以外の市町村であればその役所であれば確実に閲覧できます。

なお、所有者でない場合は固定資産課税台帳を閲覧できない事が多いため、購入前に知りたい場合は売主か不動産会社に確認をしましょう。

また、新築建物の場合は都道府県知事が固定資産評価基準をもとに課税標準を出しています。事前に知りたい場合は建築会社や不動産業者に尋ねると、概算ですが税額の目安を教えてもらえる場合がありますので、参考にすると良いでしょう。

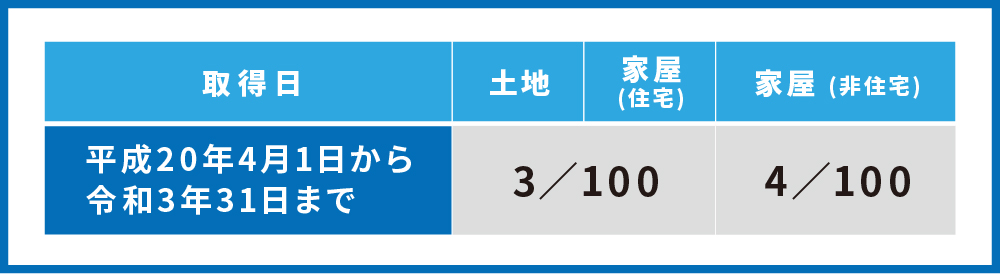

2.2.不動産取得税の税率

税率は、令和3年3月31日までの取得の場合、土地、家屋(住宅)は3%、家屋(非住宅)は4%です。

3.不動産取得税の軽減措置の対象となる主な3つのケース

2章で不動産取得税の計算方法をお伝えしました。ただ、全てのケースで上記の税額になるわけではなく、軽減制度があるため、実際に支払う不動産取得税の額は、少なくなるケースがほとんどです。

ここでは、多くの方が当てはまるであろう主な軽減措置について記載します。

軽減を受けられるケースは多岐に渡るため、より詳細に確認したい方は以下のページをご覧いただくか、業者、もしくは税事務所等への問い合わせを行うと良いでしょう。

参考:都税:不動産取得税 | 都税Q&A | 東京都主税局

3.1.新築住宅を取得した場合

新築住宅の取得の場合は、住宅の課税標準額から1200万円が控除されます。

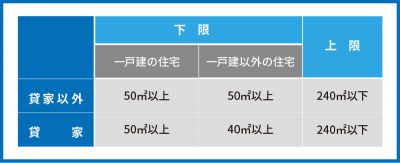

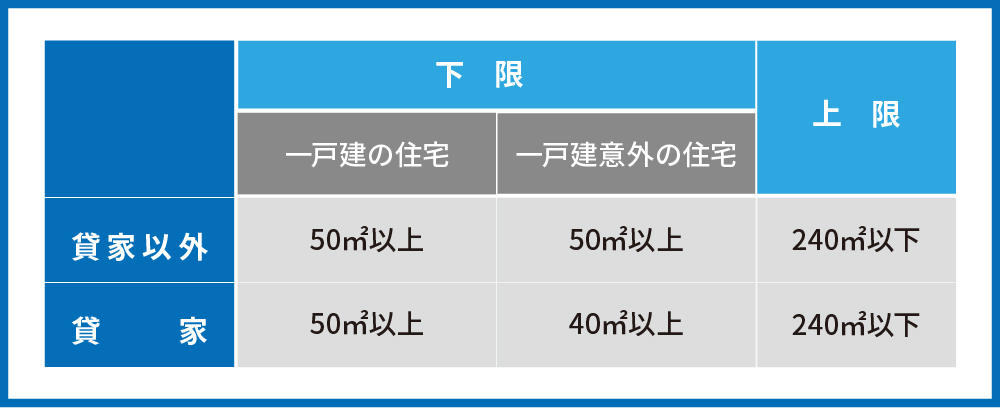

床面積要件がありますので、以下で該当するかどうか確認しましょう。

不動産投資家や地主の方向けにお伝えしておくと、マンションを新築した場合、建物の課税標準額については戸当たりの計算となり、それぞれについて、上記の床面積要件(戸当たりの按分共用部分も含む40㎡以上240㎡以下)に当てはまる場合は、各戸の課税標準額までを限度として控除が受けられます。

3.2.中古住宅を取得した場合

- 取得時の現況が住宅である

- 個人が自己の居住用に取得したものである

- 床面積が50㎡以上240㎡以下である

- 新耐震基準(昭和57年1月1日以降に新築、他)を満たしている

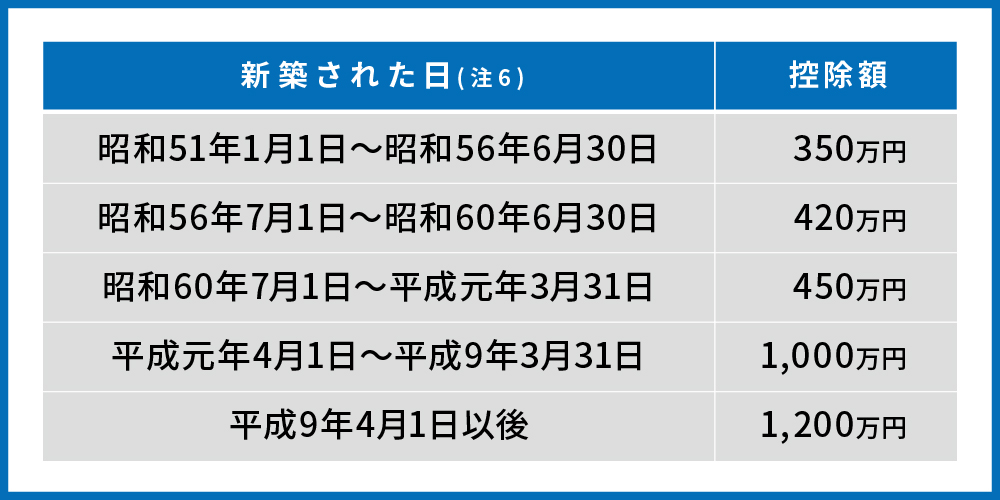

以上の要件を満たす場合は、以下の表に従って建物の課税標準額から控除されます。

昭和50年以前築の場合は、各地の税事務所へ問い合わせて確認しましょう。

上記から分かる通り、賃貸用の中古アパートを購入した場合は、建物については不動産取得税の軽減措置を受けることができません。不動産投資家の方は覚えておきましょう。

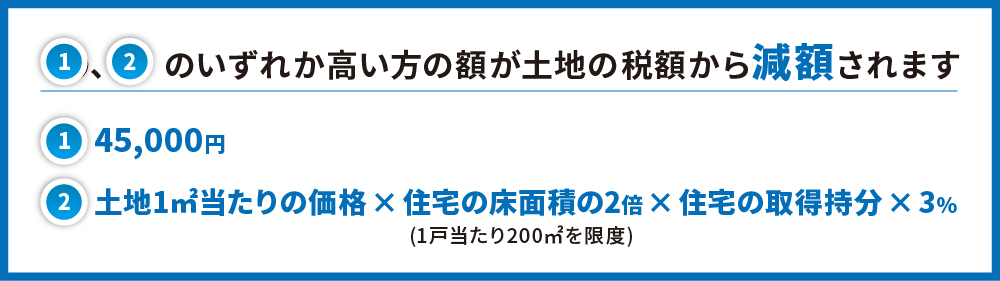

3.3.住宅用の土地を取得した場合

基本的には、課税標準額が50%になった後、税率をかけた額から更に以下に示す一定額が控除されます。

建物取得との時間軸の関係性により適用されない場合がありますが、基本的に土地と建物を同時取得する場合や、土地を取得してすぐに新築する場合であればほぼ全てのケースで適用されます。

また、対象の土地に存在していたりこれから建ったりする建物が、3.1.や3.2.(床面積要件や新耐震基準など)の条件を満たしていることも条件となります。

そのため、新築物件の建築・取得をする場合にはアパート等自己居住用でない物件でも上記の適用があります。一方で、中古物件の場合アパート等にこちらの軽減措置を適用することはできません。

4.不動産取得税の納税方法

不動産取得から、不動産取得税の納税までの流れは

- 税事務所へ申告(不動産取得後30日~60日が目安)

- 都道府県から納税通知書が来るので、それに従って納税

という形です。自治体によって異なる部分もありますので、詳細は各自治体のHPを確認しましょう。

また、令和5年(2023年)10月より、新たにインボイス制度が導入されます。以下の記事で詳しく解説していますので、インボイス制度についてよく理解できていない方は必ず確認して理解を深めてください。

4.1.税事務所へ申告

例えば東京都の場合は、取得した日から30日以内に申告が必要です。

申告用紙も、各地の税事務所のサイトからダウンロードすることが可能です。

土地であれば地番や地積、家屋であれば床面積などの情報が必要なので、登記書類や建築図面を見ながら記入すると良いでしょう。

申告については郵送で行う事が可能です。直接窓口に行く場合は、平日の8:30~17:00の間に行きましょう。

なお、申告がされないと住宅などの不動産取得税の軽減が受けられない場合があります。

また正当事由なく申告をしなかった場合には過料を取られる場合がありますので、必ず申告を行いましょう。

申告の期限は都道府県によって違いますが、不動産取得後30日以内か60日以内となっていることが多いです。いずれにせよなるべく早く申告するのが良いでしょう。

4.2.納税通知書の内容に従って納税

不動産取得後、6カ月から1年の間に納税通知書が来ますので、記載された期限までに支払います。

税事務所や金融機関、郵便局の窓口で支払えますし、自治体によってはクレジットカードなど他の決済手段も利用できますので、こちらも確認すると良いでしょう。

非課税のケースでも納税通知書が届くことがありますので、記載の問い合わせ先に確認してから納税を行なった方が良いでしょう。

期日までに支払わなかった場合は延滞金が発生します。また、督促状などを放置していると差押などに発展することもありますので、決められたとおりに支払うようにしましょう。分納などの対応も可能なケースがありますので、こちらも確認することをお勧めします。

5.不動産投資を行なう際の不動産取得税の経費計上

収益物件で投資を行う場合には、不動産取得税については必要経費に計上できます。

不動産投資において、特に物件購入の年には必要経費が多く発生しますので、経費を適切に計上して税金を抑えることに利用しましょう。

6.さいごに

不動産取得税は、不動産取得後6カ月で請求が来るため、存在自体を忘れていて、思わぬ出費にお金の工面で苦労した、という声もよく聞かれます。

納税通知書が来てから慌てることの無いように、資金計画はしっかりと不動産取得税を織り込んで作るようにしましょう。

{kind=link}

コメント