不動産を売却する際には様々な費用がかかりますが、中でも意外と大きな出費になるのが「税金」です。

思った以上に高額になり、最終的に想定していたより手元に残るお金が少なくなってしまうこともあるので、できれば事前に税金額を把握しておきたいですが、税金の話は専門用語が多く、理解しづらくて困ってしまいますよね。

厳密な額が知りたければ税理士に相談するのが一番よいのですが、不動産の売却が具体的に決まっていないと少し敷居が高くもあります。

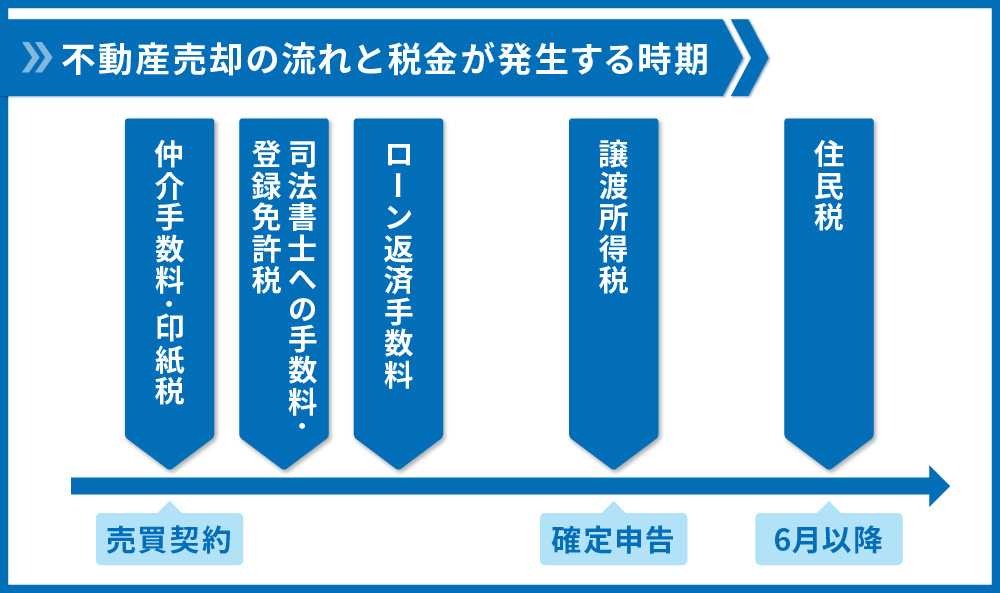

先にお伝えすると、土地や建物等の不動産を売る時には、下記4種類の税金がかかります。

- 印紙税

- 登録免許税

- 手数料にかかる消費税

- 譲渡所得税・住民税

また、これらの税金は納めるタイミングが異なります。

以下がそれぞれの税金の納税時期です。

本記事では、税金初心者でも大まかな税額を把握できるように、用語の説明や計算方法の説明はもちろん、税金対策のために知っておくべき特例や金額シミュレーションも併せて紹介します。

ぜひご自身の状況と照らし合わせながら読み進めてください。

※不動産の売却に関する概要は、こちらの記事で解説しています。

目次

1.印紙税

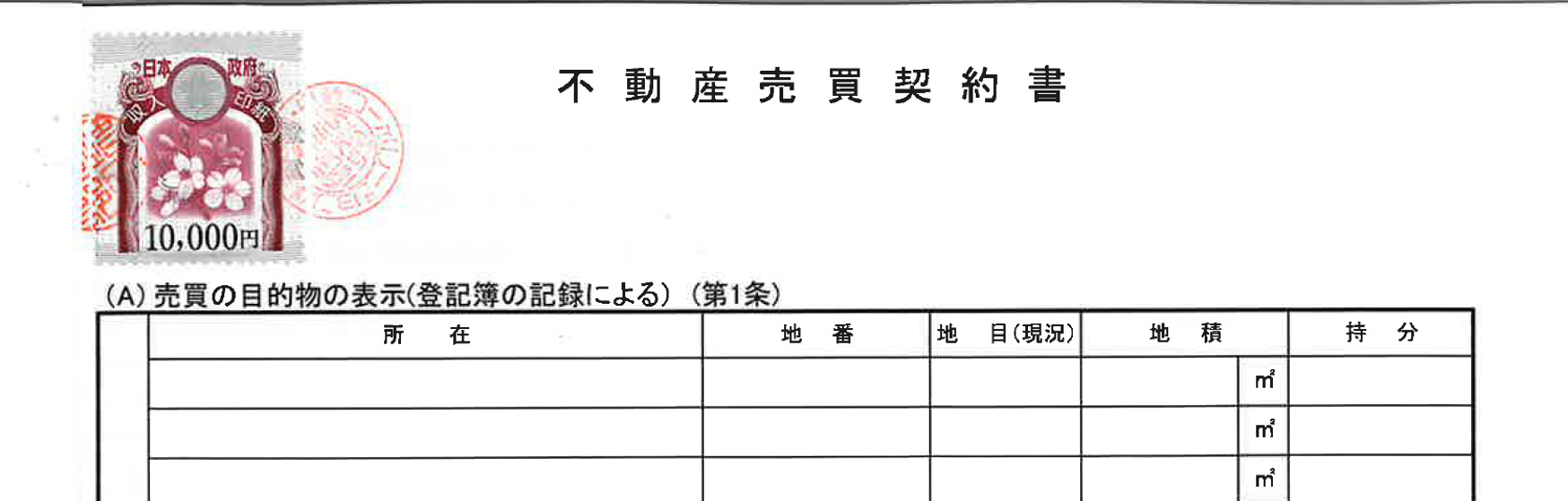

不動産売買契約書には、下記の図のように契約金額に応じた収入印紙を貼付します。

売主と買主が1通ずつ売買契約書を所有するために、それぞれが印紙代を負担することが一般的です。

なお、仲介会社と締結する媒介契約書には印紙は必要ありません。

収入印紙のイメージ:

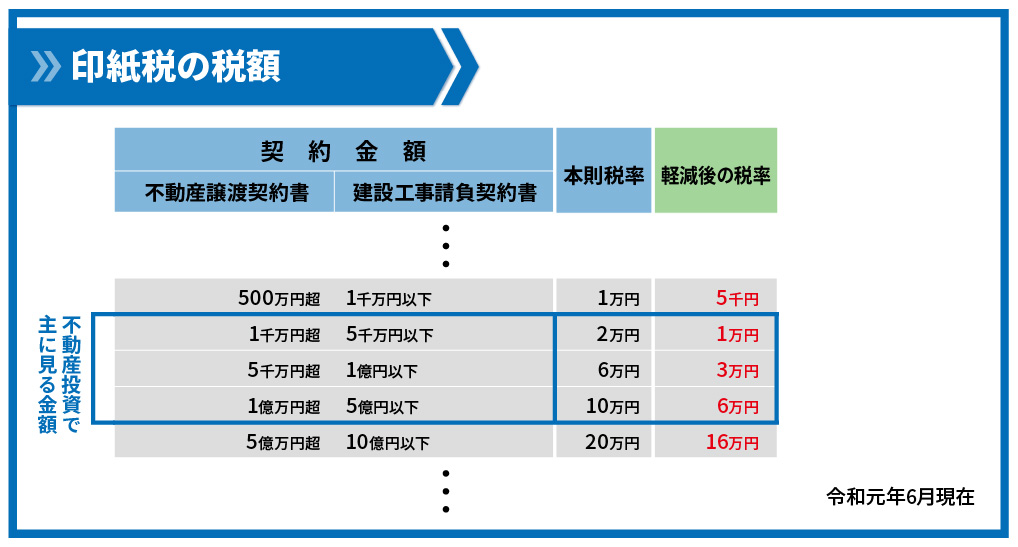

印紙税の額について、令和4年3月31日までに作成する土地建物売買契約書にかかる印紙税については軽減措置が実施されており、以下の表に従って支払います。

(国税庁:印紙税)

(国税庁:印紙税)

1.1印紙税の算出例

例えば、売却する物件の売却価格が5000万円だった場合、印紙税は上記の表より1万円かかることになります。

また、売却する物件の価格が1億円だった場合、印紙税は上記の表より3万円かかることになります。

印紙税は物件の売却価格により決まるため、比較的簡単に算出することが可能です。

1.2印紙税を安くする方法

印紙税を少しでも安くするためには、以下3つの方法を試してみてください。

- 消費税別の金額を売買契約書に記載する…税額区分が変わる場合は効果あり

- 印紙を金券ショップで購入する…額面より安く購入できる可能性あり

- 契約書を1通にして、自身のものをコピーにする…コピーには印紙を貼る必要がないが、裁判などではコピーのほうが効力が弱い場合があるので注意

2.登録免許税

ローンが残っている不動産を売却する場合は、物件の引き渡し前にローンを完済して抵当権を外さなければいけません。

抵当権抹消登記にかかる登録免許税の税額は、不動産一つあたり1,000円と定められています。

また、土地と建物は別々の不動産として数えられるので、土地と建物それぞれに1,000円ずつ課税されます。

2.1登録免許税の算出例

例えば、売却する物件が、建物1つ土地1筆だった場合、登録免許税は2000円となります。

また、売却する物件が、建物1つ土地2筆だった場合、登録免許税は3000円となります。

筆とは?

1個の土地を指す単位で、登記所では、1筆ごとに登記が行われ、地番がつけられることになっています。

1つの土地だと思っていても、実際には登記が分かれていたりするため、土地が何筆あるのかは公図を確認するとよいでしょう。公図は、法務局や支局・出張所といった登記所で取得できます。

抵当権抹消手続きは重要な手続きであるため司法書士へ依頼するのが一般的です。自分でつてがない場合は仲介会社へ紹介してもらうのも良いでしょう。報酬は司法書士にもよりますが、5000円から3万円程度が相場と言えます。

2.2登録免許税を安くする方法

登録免許税自体は安くすることはできませんが、抹消手続きに係る費用を抑える方法としては、司法書士に頼まず自分で抹消手続きをすることが考えられます。

ただし、上記でもお伝えしたようにとても重要な手続きですので、できれば専門家に頼むことをおすすめします。

〇関連記事

3.手数料にかかる消費税

不動産を売却する時には主に3つの費用がかかり、その費用に対して消費税を支払う必要があります。

かかる費用は主に下記の3つです。

- 仲介を依頼した時の仲介手数料

- 抵当権抹消手続きなどの司法書士への手数料

- ローン返済手数料

3.1仲介手数料にかかる消費税の算出例

一般的に、不動産を売却する際は不動産業者に仲介を頼むことになります。仲介を頼むと、不動産業者が買主を探し、手続きや書類面も代行してくれます。

仲介手数料は、一般的に売却価格の3%+6万円です。

例えば、売却する物件の価格が5000万円だった場合、仲介手数料は、

5000万円×3%+6万円=156万円となります。

この仲介手数料に消費税率10%を掛け合わせると、156万円×10%となり、

仲介手数料にかかる消費税額は15万6000円となります。

3.2仲介手数料を安くする方法

仲介手数料の金額や安くする方法については下記の記事を参考にしてください。

3.3抵当権抹消手続きなどの司法書士への手数料にかかる消費税額の算出例

2章(登録免許税)でお伝えしたように、抵当権抹消手続きなどの手続きを司法書士へ依頼した際には、その手数料に対して消費税がかかります。

同じく2章(登録免許税)でもお伝えしましたが、司法書士への手数料の相場は5000円から3万円程度です。例えば、物件売却時に諸手続きを依頼した司法書士への手数料が2万円だった場合、

司法書士への手数料にかかる消費税額は、2万円×10%=2000円となります。

3.4司法書士への手数料を安くする方法

自分で手続きをすれば登録免許税など実費しかかかりませんが、重要な手続きですのでやはり専門家へ依頼することをおすすめします。

3.5ローン返済手数料にかかる消費税額の算出例

対象物件にローンが残っている場合は残額を一括で返済することが必要ですが、一括返済には手数料がかかるのが一般的です。

例えば、残債一括返済時にかかる手数料が借入額(5000万円)の1%と定められていた場合、かかるローン返済手数料は5000万円×1%=50万円です。

このローン返済手数料に消費税率10%を掛け合わせると、50万円×10%となり、

ローン返済手数料にかかる消費税額は5万円となります。

3.6ローン返済手数料を安くする方法

手数料を安くするために金融機関と交渉することも不可能ではありませんが、交渉の余地は少ないと考えておいた方が無難でしょう。同じ金融機関でもオンラインで手続きすると安くなることがありますので、その辺りは金融機関に電話するなどをして確認しましょう。

4.譲渡所得税・住民税

不動産を売却した際に利益(売却益)が出ると、その利益が「譲渡所得」として所得税・住民税課税の対象になります。

譲渡所得税・住民税の算出方法は以下の通りです。

譲渡所得税=譲渡所得金額×譲渡税率

以下で詳しく説明します。

- 譲渡所得金額

ここで注意したいのが、売却益=売却金額(売った金額)そのものではないということです。譲渡所得はあくまで利益なので、その不動産を手に入れたり売ったりした際の費用を売却金額から差し引く必要があります。

譲渡所得を計算式で表すと以下のようになります。

譲渡所得金額=(a)収入金額 – ( (b)取得費 + (c)譲渡費用 )–(d)特別控除額

(a)収入金額

収入金額は、通常土地や建物を売ったことによって買主から受け取る金銭の額です。

(b)取得費

取得費は資産を買った時の金額とその時にかかった費用のことです。

ここで注意したいのが、居住用不動産は減価償却の必要がないということです。

なお、取得費が不明の場合や実際の取得費が売却した不動産の5%相当額より少ない場合、売却価格の5%を取得費(概算取得費)とすることができます。

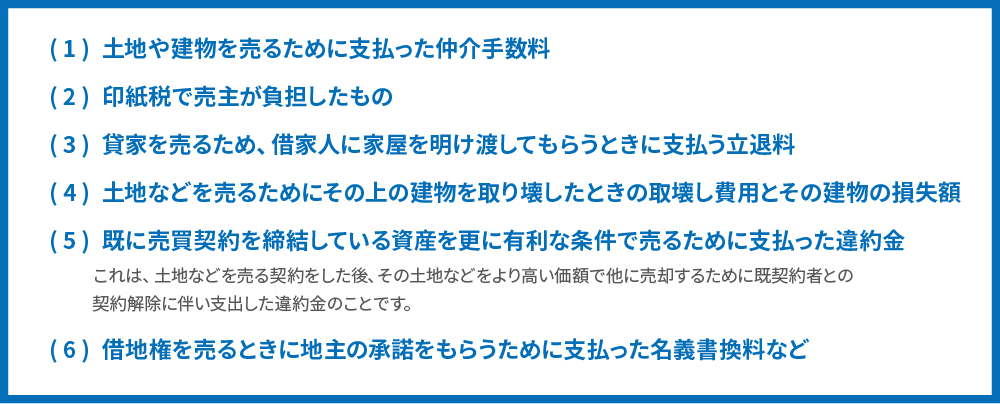

(c)譲渡費用

譲渡費用とは、土地や建物を売るために直接かかった費用のことです。

譲渡費用の主なものは次のとおりです。

(引用:国税庁 No.3255 譲渡費用となるもの)

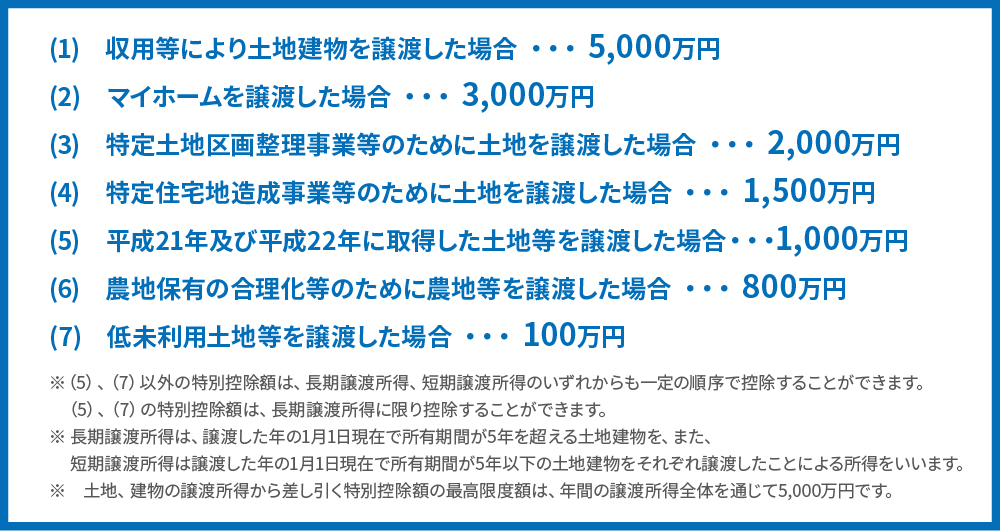

(d)特別控除額

一定の条件を満たす場合、特別控除を受けることができます。

土地や建物を譲渡した場合の特別控除額は以下の通りです。

- 譲渡税率

譲渡税率は物件を保有した期間により短期譲渡・長期譲渡に分けられ、かかる税率も異なります。

物件の所有期間が5年以下の場合は短期譲渡となり、かかる税率は39.63%です。

また、物件の所有期間が5年超の場合、かかる税率は20.315%です。

なお、所有期間が10年超のマイホームを売却する際には軽減税率の特例が適用され、かかる税率は、

- 譲渡所得6000万円以下の部分:14.21%

- 譲渡所得6000万円超の部分:20.315%

となります。

4.1譲渡所得税の算出例

不動産を売却した際の税金を考えるには、まず、売却する不動産が居住用か非居住用か確認をする必要があります。

なぜなら、居住用か非居住用かによって減価償却費の考慮の要否や特例利用の可否が異なり、納める税金額が異なるからです。

- 居住用不動産とは

- 客観的にある程度継続して生活するために利用している住宅家屋とその敷地のことを指します。

仮住まいなどといった一時的に入居した住宅や保養目的の別荘は「居住用財産」とはなりません。 -

- 非居住用不動産とは

- 例えば、収益を得ることを目的に所有・利用される事業用不動産等です。店舗、事務所ビルなど事業のための設備として利用される不動産のほか、投資の対象とされるアパート・マンションなどもこれに該当します。

また、上記でお伝えした通り、継続して生活するための住宅家屋ではない別荘等もこれに該当します。

ここでは居住用不動産と非居住用不動産をパターン分けして譲渡所得税を算出していきますので、ご自身の状況に近い方を読み進めてください。

売却する物件が居住用不動産の場合

下記条件を譲渡所得税の算出式に当てはめて計算をしていきます。

【売却物件の条件】

・築15年の戸建てマイホーム(木造)

・購入額:4000万円(建物2000万円、土地2000万円)

・売却額:4000万円

・その他取得費:なし

・譲渡費用:100万円

まずは譲渡所得税算出のもととなる譲渡所得金額を算出します。

譲渡所得金額=(a)収入金額 – ( (b)取得費 + (c)譲渡費用 )–(d)特別控除額

(a) 収入金額

条件より売却価格が4000万円なので、(a)収入金額=4000万円です。

(b) 取得費

条件より購入額4000万円、その他取得費はなしなので、(b)取得費=4000万円です。

(c) 譲渡費用

条件より譲渡費用は100万円なので、(c)譲渡費用=100万円です。

(d) 特別控除額

条件より特別控除額は下記図のうち(2)にあてはまるので、(d)特別控除額=3000万円です。

以上より、本パターンの譲渡所得金額は、

(a)収入金額4000万円 –((b)取得費4000万円 + (c)譲渡費用100万円)–(d)特別控除額3000万円=▲3100万円となります。

居住用不動産(いわゆるマイホーム)を売却する時は3000万円という大きな額の特別控除を受けることができるため、譲渡所得金額がマイナスになることがよくあります。

この場合、譲渡所得税はかかりませんし、そのマイナス分をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

詳しくは下記を参照してください。

No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき

本パターンでは譲渡所得金額がマイナスのため譲渡所得税はかからないケースとなりましたが、算出の結果譲渡所得金額がプラスになった場合は、その譲渡所得金額に当てはまる譲渡所得税率を掛け合わせて譲渡所得税を算出してください。

譲渡所得税率一覧:

物件の所有期間が5年以下の場合(短期譲渡):39.63%

物件の所有期間が5年超の場合(長期譲渡):20.315%

所有期間が10年超のマイホームを売却する場合、

譲渡所得金額が6000万円以下の部分:14.21%

譲渡所得金額が6000万円超の部分:20.315%

売却する物件が非居住用不動産の場合

下記条件を譲渡所得税の算出式に当てはめて計算をしていきます

【売却物件の条件】

・築15年の収益用不動産(木造)

・購入額:4000万円(建物2000万円、土地2000万円)

・売却額:4000万円

・その他取得費:なし

・譲渡費用:100万円

まずは譲渡所得税算出のもととなる譲渡所得金額を算出します。

譲渡所得金額=(a)収入金額 – ( (b)取得費 + (c)譲渡費用 )–(d)特別控除額

(a) 収入金額

条件より売却価格が4000万円なので、(a)収入金額=4000万円です。

(b) 取得費

非居住用不動産の場合、建物については使用により価値が減っていますので、建物の購入代金などの合計額から所有期間中の減価償却費相当額を差し引く必要があります。

本パターンでは、減価償却費は1000万円相当です。

そのため、取得費は土地の購入金額2000万円+(建物の購入金額2000万円-1000万円)=3000万円となり、その他取得費はなしなので、(b)取得費=3000万円です。

減価償却相当額の算出方法については、国税庁の下記ページを参考にしてください。

No.3261 建物の取得費の計算

減価償却費について、詳しくはこちらをご覧ください。

(c) 譲渡費用

条件より譲渡費用は100万円なので、(c)譲渡費用=100万円です。

(d) 特別控除額

本ケースは特別控除には当てはまらないので、(d)特別控除額=0円です。

以上より、本パターンの譲渡所得金額は、

(a)収入金額4000万円-((b)取得費3000万円+(c)譲渡費用100万円)-(d)特別控除額0円=900万円となります。

物件の所有期間が5年以下の場合約(短期譲渡)、譲渡税率は39.63%ですので、

譲渡所得税は、900万円×39.63%=約356万円となります。

物件の所有期間が5年超の場合(長期譲渡)、譲渡税率は20.315%ですので、

譲渡所得税は、900万円×20.315%=約182万円となります。

4.2譲渡所得税を安くする方法

これまでにお伝えした通り、譲渡税率は物件の保有期間が5年を超えると長期譲渡となり、短期譲渡に比べると税率が約20%低くなります。そのため、所有期間が5年を超えてから売却すると譲渡所得税を抑えることができます。

また、一定の条件を満たせば控除の特例を利用できるので、自分が特例に当てはまらないか確認をすることで譲渡所得を抑えることができる可能性があります。

【コラム】売上高が1,000万円を超える場合にかかる消費税

基本的に、個人が所有している自宅や別荘などの売却については消費税はかかりませんが、投資用不動産など事業用とみなされる不動産を売却する際には消費税がかかる場合があるので注意が必要です。

例えば

2018年2月に不動産を5000万円で売却すると課税売上高が1000万円を超えているため個人でも事業者とみなされます。その状態で翌々年に別の不動産を3000万円で売却した場合、事業者として売上高があがるため消費税が加算されます。

この消費税が発生するのを回避するための特例等はありませんので、課税売上高が1,000万円を超えた年の翌々年には物件を売却しないように注意が必要です。

5.不動産を売却する時は確定申告をする必要がある

不動産売却における譲渡所得税と住民税は、他の所得と区分して課される税金である「分離課税」です。分離課税となる不動産の譲渡による損益は一定の場合を除き、他の所得と通算(相殺)することはできません。

給与所得者の場合でも、不動産の譲渡により売却益が出て税金が発生した場合、会社の年末調整とは別に確定申告をする必要があります。

不動産を売却した翌年の3月15日までに、必ず済ませるようにしましょう。

また、売却益がでなかった場合(譲渡所得金額がマイナスになった場合)でも、条件を満たしていれば譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができるので、いずれにしても不動産を売却した時は確定申告をすることをおすすめします。

〇関連記事

コメント