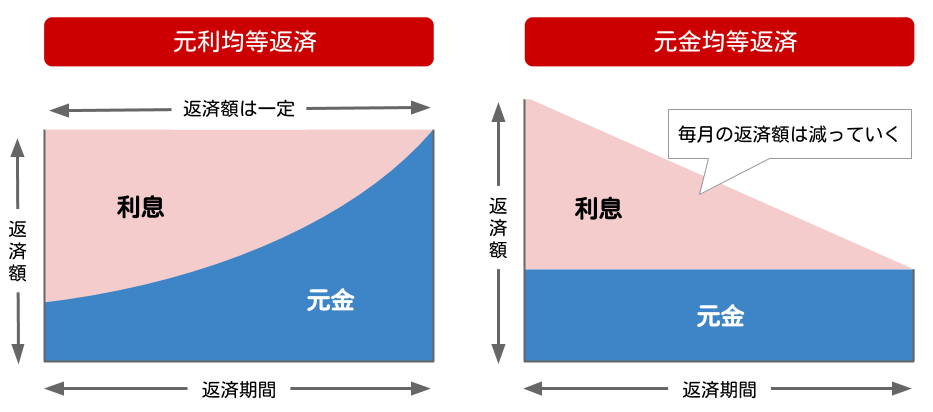

元利均等返済と元金均等返済はいずれも、ローンの返済方法を指す言葉です。特徴をひとことで言うならば、元利均等返済は「月々の返済額が一定になる返済方法」で、元金均等返済は「利息分を初めに多めに払う返済方法」です。

一般的には元利均等返済が選ばれることが多いのですが、「みんなが選んでいるから」という理由だけで何となく元利均等返済を選んでしまってはいけません。なぜならば、総返済額(支払額の合計)は元金均等返済の方が安くなるからです。

損したくないならば、元利均等返済と元金均等返済のメリット・デメリットをしっかりと理解したうえで、自分に合う返済方法を選択するのが賢い選び方です。

この記事では「元利均等返済とは何か?元金均等返済とは何か?」を紹介した後、どちらの返済方法を選ぶべきかを決めるポイントを解説していきます。

目次

1. 「元利均等返済」と「元金均等返済」を解説

まずは、元利均等返済と元金均等返済とは何か、正しく理解していきましょう。

冒頭でも説明した通り、元利均等返済と元金均等返済はどちらも「ローンの返済方法」を示した言葉で、主に住宅ローン・アパートローン・奨学金などで使われます。

|

|

元利均等返済 |

元金均等返済 |

|---|---|---|

|

返済イメージ図 |

|

|

|

メリット |

・返済額が一定で返済計画を立てやすい |

・総返済額が元利均等返済より安い |

|

デメリット |

・総返済額が元金均等返済より高い |

・返済当初の負担が大きい |

|

総額例(金利2%、借入金3,000万円、借入期間35年の場合) |

41,738,760円 |

40,524,469円 |

|

総額例(金利1%、借入金3,000万円、借入期間35年の場合) |

35,567,700円 |

35,262,009円 |

|

向いている人 |

・最初の返済額を抑えたい人 |

・総返済額を安く済ませたい人 |

|

向いている人 (不動産オーナー) |

・当初の節税効果を高くしたい人 |

・将来の返済額を少なくしたい人(長期保有を前提としている人) |

それぞれの特徴や、メリット・デメリットについて解説していきます。

1.1. 元利均等返済とは

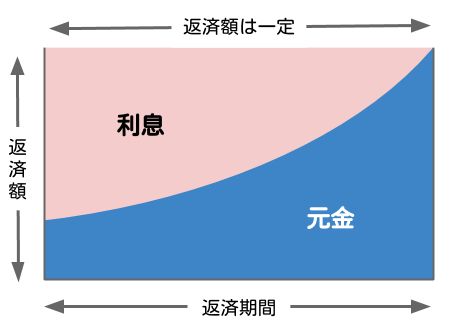

元利(がんり)均等返済とは、住宅ローン・アパートローン・奨学金などの返済方法のひとつで、毎月の返済額が一定となる返し方をいいます。「元金+利息」の額が均等になるので「元利」均等返済と呼ばれます。金利が一定であれば、返済1カ月目も10年後も同じ返済額となります。

利息部分はローン残高をもとに計算されるため、ローン残高が多い当初は利息部分の比率が多く、返済終盤には利息部分の比率が少なくなります。全体の比率は毎月変化しますが、支払額は一定となります。

多くの民間銀行ではこちらの元利均等返済の方が主流で、元金均等返済よりも選ばれる返済方法となっています。銀行によっては次に紹介する元金均等返済は選べないこともあります。

元利均等返済のメリット

元利均等返済のメリットとしては、返済当初から最後まで月々の返済額が一定となるため、将来にわたっての返済計画が立てやすいことが挙げられます。

また、返済当初の返済額が高い元金均等返済と比べると、返済当初の返済額を少なく抑えられます。新生活開始や教育資金で出費が多い世帯にとって大きなメリットがあります。

元利均等返済のデメリット

元利均等返済のデメリットは、元金均等返済よりも返済額の合計が多くなることです。返済当初は利息が大部分を占めるため元金部分の減り方は遅く、なかなか元金分が少なくなりません。

どのくらい返済額に差が出るかについては、「2. 総返済額の差はどのくらい?返済シミュレーションを比較」で詳しく解説します。

1.2. 元金均等返済とは

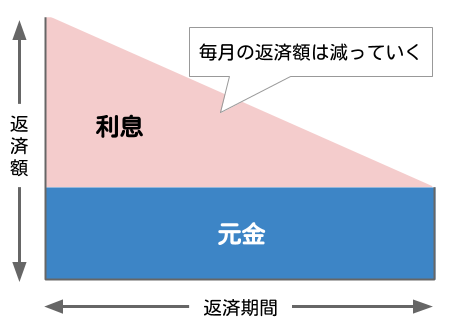

元金(がんきん)均等返済とは、住宅ローンや奨学金の返済方法のひとつで、返済額のうち元金の額が一定となる返済方法をいいます。言葉の通り「元金」を均等に返済するため、「元金均等返済」といわれます。

元金部分を返済期間で均等に割り、残高に応じた利息を載せて支払います。そのため、返済当初がもっとも返済額が多くなり、返済が進んでいくと返済額が少なくなっていくことになります。

元金均等返済のメリット

元金均等返済のメリットとしては、元利均等返済と比べて総返済額(返済額の合計)が少なくなることが挙げられます。また、返済が進むにつれて返済額が少なくなっていくため、将来に負担する金額が少なくて済みます。

元金均等返済のデメリット

元金均等返済のデメリットは、返済開始当初の返済額がもっとも高くなるため、当初の負担が重くなることです。借入時に必要な条件(求められる収入など)も高くなります。

また、金融機関によっては元金均等返済を選べないところもあります。

2. 総返済額の差はどのくらい?返済シミュレーションを比較

前述したとおり、返済期間が同じ場合で比較すると、元利均等返済の方が総返済額(返済額の合計)は多くなります。そこで気になるのが「どの程度差があるのか?」ということですよね。

ここでは2種類の利率でシミュレーションした結果をご紹介します。

2.1. 返済額のシミュレーション(金利2%)

まずは参考として、年利2%の金利でシミュレーションした結果を紹介します。アパートローンの場合、金利2%~5%程度が目安となります。なお、住宅ローンの場合は、近年では金利が1%を切るものがほとんどなので、あくまで参考としてご覧ください。

借入金3,000万円、金利が年2%(固定)、借入期間35年(420回払い)、ボーナス返済なしの場合の返済金額をシミュレーションした結果が以下になります。

|

|

元利均等返済の場合 |

元金均等返済の場合 |

|---|---|---|

|

1カ月目(初回)の返済額 |

99,378円 |

121,427円 |

|

10年目の返済額 |

99,378円 |

107,261円 |

|

20年目の返済額 |

99,378円 |

92,975円 |

|

30年目の返済額 |

99,378円 |

77,975円 |

|

35年目(最後)の返済額 |

99,586円 |

71,787円 |

|

総返済額 |

41,738,760円 |

40,524,469円 |

金利が年2%のこのケースの場合、元利均等返済の方が約121万円も高くなることが分かります。

一方、元金均等返済だと総額は抑えられますが、当初の支払いが元利均等返済よりも約2.2万円高くなります。その分、20年目、30年目の返済額は抑えることができます。

2.2. 返済額のシミュレーション(金利1%)

次は、金利が年1%(固定)の場合のシミュレーションです。その他の条件は先ほどと同じで、借入金3,000万円、借入期間35年(420回払い)、ボーナス返済なしです。

|

|

元利均等返済の場合 |

元金均等返済の場合 |

|---|---|---|

|

1カ月目(初回)の返済額 |

84,685円 |

96,427 円 |

|

10年目の返済額 |

84,685円 |

89,344円 |

|

20年目の返済額 |

84,685円 |

82,201円 |

|

30年目の返済額 |

84,685円 |

75,058円 |

|

35年目(最後)の返済額 |

84,789円 |

71,727円 |

|

総返済額 |

35,567,700円 |

35,262,009円 |

金利が年1%のこのケースの場合、元利均等返済の方が高いものの、その差は約30万円程度です。低金利で借入金が少ない場合はそれほど総返済額に差が出ないことが分かります。

3. どちらを選ぶ?それぞれの返済方法が向いている人の特徴

元利均等返済と元金均等返済の違いが分かったところで、ここからは「自分は一体どちらを選べば良いの?」という悩みを解決しましょう。

3.1. 元利均等返済が向いている人の特徴

ずばり元利均等返済が向いている人は、ローン返済当初の返済額(毎月支払う金額)を抑えたい方です。

例えば以下の例では、元利均等返済なら当初の返済額は約10万円ですが、元金均等返済を選んでしまうと約12.1万円となり負担が重くなります。

|

|

元利均等返済の場合 |

元金均等返済の場合 |

|---|---|---|

|

1カ月目(初回)の返済額 |

99,378円 元利均等返済だと 最初の負担を抑えられる |

121,427円 元金均等返済だと 最初の負担が大きい |

|

10年目の返済額 |

99,378円 |

107,261円 |

|

20年目の返済額 |

99,378円 |

92,975円 |

|

30年目の返済額 |

99,378円 |

77,975円 |

|

35年目(最後)の返済額 |

99,586円 |

71,787円 |

|

総返済額 |

41,738,760円 |

40,524,469円 |

※借入金3,000万円、金利2%(固定)、借入期間35年(420回払い)の場合

後々の負担額は抑えられますが、家具や生活用品を揃えたり子どもの教育費などが必要になったりする世代にとっては、当初の返済額を抑えたいケースが多いのではないでしょうか。このように、当初の負担を抑えたい場合に元利均等返済が向いています。

ただし総返済額は元金均等返済よりも高くなるので、借り入れ前に一度シミュレーションをしてみると良いでしょう。

シミュレーションする際は、「知るぽると」の借入返済額シミュレーションが便利です。借入額、返済期間、金利が分かれば簡単に計算できます。

3.2. 元金均等返済が向いている人の特徴

元金均等返済が向いている人は、総返済額(返済額の合計)を安く抑えたい方、そして借り入れ当初から資金に余裕がある方です。

元利均等返済よりも元金均等返済の方が総返済額は安く抑えられます。その理由としては、返済当初から元金部分を多く返済するため元金が早く減るからです。

借入金額が大きい場合や金利が高い場合は総返済額の差も大きくなるため、「知るぽると」の借入返済額シミュレーションなどのシミュレーションサイトを使って、必ずどのくらい差があるか確認してみましょう。

ただし、元金均等返済を選ぶと当初の返済額が高くなるため、同じ返済額で借りられる額(借入可能額)が少なくなる点に注意が必要です。例えば金利2%で35年ローン、毎月10万円返済の場合、元利均等返済なら3,018万円まで借りられるのに、元金均等返済だと2,469万円しか借りられません。

また、元金均等返済を取り扱っていない金融機関があるため、そもそも選択できない可能性もあります。

4. 不動産投資オーナーに向いているのはどっち?

ここからは、不動産投資オーナー向けの内容を解説していきます。

不動産投資オーナーに向いているのは、元利均等返済か元金均等返済か、どちらでしょうか?

この場合もケースによって違うため一概に言うことはできず、状況に応じて選択する必要があります。

4.1. 元利均等返済が向いている不動産投資オーナー

銀行から融資を受ける場合に一般的なのがこちらの「元利均等返済」の方なので、何も言わなければ元利均等返済を選択することが多いでしょう。

元利均等返済が向いている不動産投資オーナーは、以下のような方です。

①当初の支払いをできるだけ抑えたい方

②当初の節税効果を高くしたい方

①当初の支払いをできるだけ抑えたい方

前述した通り、元金均等返済を選ぶと、総返済額は抑えられますが返済当初の毎月返済金額が高くなります。すなわち、他に使える資金を圧迫してしまう可能性があります。

それを避けるには、当初の返済金額が少なくても良い元利均等返済を選ぶことです。手元に残る資金が多ければ、空室対策やリフォームなどに予算を回すことができるからです。

②当初の節税効果を高くしたい方

元利均等返済を選ぶと、返済当初は元金よりも利息を多く払うことになります。元金返済は経費になりませんが、利息部分は経費として処理できるため、投資初期の節税効果が高くなります。

当初の節税効果を高くしたい方は、元利均等返済の方が向いています。

4.2. 元金均等返済が向いている不動産投資オーナー

一方、元金均等返済が向いているのは、以下のような不動産投資オーナーです。

①総返済額を少なくしたい方

②将来の返済額を少なくしたい方(長期保有を前提としている方)

③早めに融資残高を減らしてリスクを低減したい方

①総返済額を少なくしたい方

総返済額を比べると元金均等返済の方が低くなるため、総返済額を少なく抑えたい方は元金均等返済がおすすめです。

先ほど「2-1. 返済額のシミュレーション(金利2%)」で、元利均等返済の方が約121万円高くなるシミュレーション例を紹介しましたが、マンション一棟買いなど投資目的で不動産を買う場合は、事例よりも不動産価格が高くなるため、総返済額の金額差もかなり大きくなります。

支払額をできるだけ抑えたい場合は元金均等返済が向いています。

②将来の返済額を少なくしたい方(長期保有を前提としている方)

元金均等返済のメリットは、総支払額が少なることに加えて、返済期間が進むほどに毎月の返済額が少なくなっていくことがあります。つまり、将来的に返済額を少なくすることができます。

一方、マンションやアパートなどは年月が経つにつれて老朽化が進み修繕費がかかります。また、築年数が古くなるほど賃料収入が少なくなる可能性も高いといえます。つまり、運用当初よりも、将来の方が出ていくコストが増えることが多いのです。

こうした将来かかるコストを見据えて将来の返済額を少なくしたい方には、元金均等返済をおすすめします。

③早めに融資残高を減らしてリスクを低減したい方

元金均等返済の方が、元利均等返済と比べて早めに融資残高を減らすことができます。そのため、何かあった時に対応できる余力が元利均等返済より大きいといえます。

例えば何かしらの理由で不動産価格が下がってしまった場合も、融資残高が減っている方が対応できる可能性が高いからです。

4-3. 【結論】長期保有が前提なら元金均等返済、節税なら元利均等返済がおすすめ

不動産投資オーナーにとっては、長期保有前提ならば元金均等返済のメリットの方が大きくなるので、元金均等返済がおすすめです。

一方で節税効果を狙い、短期(5年~10年程度)で売却を考えているのであれば、元利均等返済がおすすめなので、目的によって使い分けましょう。

また、金融機関によっては元金均等返済を選べない場合もあります。できれば事前に返済方法の選択肢について銀行に確認しておくと良いでしょう。

まとめ

この記事では、元利均等返済と元金均等返済の特徴や違い、返済シミュレーション、それぞれが向いている人について網羅的に解説しました。

一文字違いで分かりにくい2つの言葉ですが、その違いをしっかりイメージできたのではないでしょうか。

当初の負担を抑えるために元利均等返済を選択するか、総返済額を抑えるために元金均等返済を選択するかは、ローン総額や借りた金利の利率によっても異なります。しっかりと事前に返済シミュレーションを行い、返済計画を立てた上で決定しましょう。

不動産投資におけるローンについては以下の記事で説明しています。

コメント