不動産投資はしたいけれど、不動産投資ローンを組むべきなのか分からない。

もし、あなたがそんな思いを持っているのであればこの記事は強い味方になります。

結論から言って、不動産投資ローンは組むべきです。

そして、この記事で示された、融資を受けるためのコツと注意点をあなたが理解すれば、実際に不動産投資ローンを組むだけでなく、問題なくローンを完済することができるようになります。

この記事では、不動産投資ローンの組むべき理由を示し、実際にあなたがどう行動し融資を受けて返済していくべきなのかをお伝えしています。

不動産投資ローンを組み、資産運用で経済的な安心を得ながら、かつ、返済に対する不安のない豊かな生活を手に入れましょう。

目次

1.不動産投資ローンを組むべき3つの理由

不動産投資をするにあたり、不動産投資ローンは組むべきです。

その理由は以下の3点です。

・レバレッジ効果が高い

・手持ちの資金を残せる

・団体信用生命保険に入れる

この章では、以上の3つの理由について解説していきます。

1.1.理由①レバレッジ効果が高い

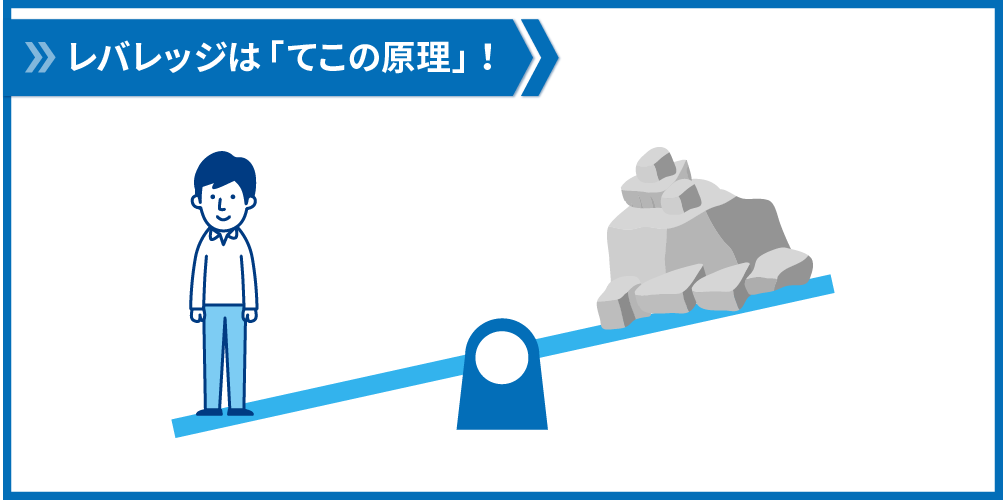

不動産投資ローンを組むべき1つ目の理由は、ローンを組むことでレバレッジ効果(少ない自己資金でより大きな利益を得ること)を得ることができるからです。

具体的には、少ない自己資金+銀行からの融資によって、当初の自己資金だけでは実現できないような投資効果を得ることができます。自己資金が少なくても、銀行から融資を引くことでより大きな物件を購入することができ、より大きな利益を得ることができるということです。

ローンを組むことにリスクを感じる方もいるかと思います。

確かに、自分の年収の何倍ものお金を借りることは不安が伴います。しかし、リスクを考えて自己資金のみで不動産投資をする場合、相当金融資産に余裕がないと、あまり良い物件は買えません。

物件選びや、不動産会社選びを慎重に行うことで、資産運用の見通しを立てることができ、ローンのリスクヘッジをすることができますので、十分な知識と見通しを持てば、ローンを組むリスクをとってもレバレッジ効果を得るべきだといえます。

また、キャッシュがある状態で不動産投資をするとしても、レバレッジを最大に活かし、手元に残ったキャッシュを別の投資に利用して、最大のリターンを得られるように資産運用を考えることも大切です。

1.2.理由②手持ちの資金を残せる

先ほども述べましたが、不動産投資ローンを組むことで、自己資金を残すことができるというメリットがあります。

手持ちの自己資金を残し、突然の出費(不動産の修繕費など)に対応する準備をすべきです。

不動産投資は、株や債券とは違い、物件を購入した後でも修繕費などのために、追加の資金が必要になることがあります。そうなった場合、自己資金に余裕がなければ、修繕費を払うことができません。突発的な出費に備えて自己資金はある程度残しておく方が心に余裕が生まれます。

また、不動産投資は、将来にわたる安定した収入やより豊かな生活を目的としているはずです。そのため、不動産投資をすることで、不安な要因が増えてしまっては元も子もありません。

最低限、手持ちの自己資金として自分の収入の3ヵ月分は残しておきましょう。生活水準は収入によって変わるため自分の収入の3ヵ月分が目安となります。

ちなみに3ヵ月という期間は、失業保険がでる期間をもとにしています。

1.3.理由③団体信用生命保険に入れる

不動産投資ローンを組むことで、団体信用生命保険(団信)に加入することができます。

団体信用生命保険(団信)とは、債務者(借入をした人)が完済前に事故や病気などで亡くなった場合などに、その時点の残債を債務者の代わりに金融機関へ弁済してくれる保険制度です。

団体信用生命保険に加入することで、債務者に万が一のことがあったとしても、ローン完済済みの不動産を家族に残すことが可能になるのです。また、家族はその後家賃収入を得ることが出来ます。ただし、不動産収支がうまく回らなければ(赤字になってしまっては)負担になってしまうため、この理由だけで不動産投資を始めることはお勧めできません。

しかし、団信は「生命保険」のひとつですので、契約時には健康に関する告知が必要です。持病があると告知事項に該当し、加入できない場合があります。

2.初心者がローンを借りる前に知るべき5つの知識

この章では、不動産投資ローンを始める上で、あなたが知るべき5つの事柄について解説しています。

現在のあなたの状況を以下の5つの事柄と比較することで、あなたが不動産投資ローンを組むことができるのかを知ることができます。

2.1.知識①融資先の選択肢が増える年収ラインは700万円

融資先の選択肢が増える年収ラインは700万円ですので、年収は700万円を超えていた方が良いでしょう。

選択肢が増えるというのは、融資先の銀行を選ぶ余地がある(増える)ことを意味します。

融資は、あなたの年収が500万円以下でも受けることが可能ですが、この場合、限られた銀行からしか融資を受けることはできません。すると、希望する物件では融資がおりなかったり、他の銀行よりも不利な条件(金利やローン期間など)でローンを組まなければならなくなってしまったりすることがあります。そのため、年収は700万円を超えていることが望ましいです。

以下では、年収に応じた融資先の銀行を列挙していますので、参考にしてください。

・年収500万円以下で融資が組める銀行は、日本政策金融公庫、商工中金(中小企業による中小企業のための金融機関)、ノンバンク(銀行などの金融機関以外で、貸金業務を営む金融関連会社)。

・年収500万円~融資が組める銀行は、SBJ銀行、地方銀行。

(SBJ銀行HP:https://www.sbjbank.co.jp/individual/loan/freeloan/)

・年収700万円~融資が組める銀行はオリックス銀行。

(オリックス銀行HP:https://www.orixbank.co.jp/personal/property/)

・年収1000万円以上で融資が組める銀行は都市銀行、信託銀行。

(三井住友銀行HP: https://www.smbc.co.jp/kojin/apartment/)

また、年収が1000万円以上を超えると、更に金利や融資期間などの条件面で有利な交渉を金融機関と進めることができ、不動産投資のメリットを享受しやすくなります。

2.2.知識②融資の可能額は年収の10倍程度

不動産投資ローンでは、一般的に自分の年収の10倍程度の融資を受けることができるといわれています。

これはおそらく、銀行のルールとして決まっているのでしょう。

融資の可能額は、厳密には

・借入先の銀行

・勤務先の企業の知名度

・資産状況

・借入状況

によって変わってきます。

借入先の銀行によって、勤務先の企業の知名度を重視したり、資産状況を重視したりとまちまちなので、借入先の銀行で融資の可能額が変化すると考えるとよいでしょう。

もっと詳しく自分がどのくらい融資を受けられるのか知りたい場合には、日頃から銀行の方とやり取りをしている不動産会社のセミナーなどに参加し、情報を得るのがいいでしょう。

【補足】10倍以上の金額を借りることができるか

年収10倍以上のローンを借りることは決して不可能ではありませんが、その場合はより多くの項目を吟味されます。

例えば、

・不動産投資の初期費用を自己資金でまかなえるかどうか

・配偶者や親族の資産はどのくらいか

といったところまで審査されることがあります。

10倍以上借りることは金融機関によっては可能であり、物件の収支が回っていれば、10倍以上借りても問題はないといえます。

2.3.知識③不動産投資ローンには頭金を入れるべき

不動産投資ローンには頭金を入れるべきです。もちろんそのためには、自己資産を増やしておくことが前提です。

不動産投資のローンの頭金の価格は、「物件価格の10~20%」が目安だといわれており、我々がファイナンスアレンジしているお客様に求めるローンの頭金価格は平均15%です。

厳密には、その時の経済状況や金利、購入したい物件、個人の属性により、融資額や必要な頭金の額は大きく異なりますが、少なくともローンの頭金は物件価格の10%は入れるべきです。

以下では、頭金を入れるべき2つの理由について解説していきます。

頭金を入れるべき理由①融資が出やすい

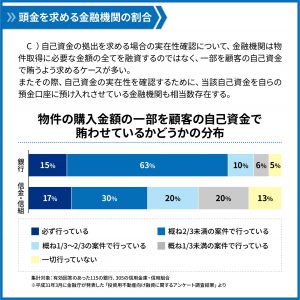

頭金を求めている金融機関は多いため、頭金を入れた方が融資が出やすいといえるでしょう。

平成31年3月に金融庁が発表した「投資用不動産向け融資に関するアンケート調査結果」によると、信用金庫・信用組合では67%、銀行においては88%が、概ね1/3以上の顧客に頭金を求めていると回答しました。ローンを組むにあたって、これだけ多くの金融機関が頭金を求めていることが分かります。

引用:金融庁「投資用不動産向け融資に関するアンケート調査結果 平成 31 年 3 月 」P18

金融機関がローンの頭金を求める理由は、投資家が「不動産ローンを完済できるのかどうか」および「本気で収支計画を考えているか」を確認するためだと考えられます。ローンの頭金を入れられることは、これだけの自己資金があるという証明になり、金融機関は投資家を信用することができます。また、投資家としても、自己資金を増やし頭金として投入して、返済比率(年収に対する返済額の割合)を下げることでローン審査に通りやすくなります。

ただし、融資審査にはさまざまな要素が複合的に絡んでくるため、頭金を入れたから必ずしも希望の融資額が下りるわけではないことは覚えておきましょう。

頭金を入れるべき理由②月々のローン返済額が減る

頭金を投入すれば、当然その分融資額を抑えることができます。

元金に係る利息額も減少するため、月々のローン返済額を減らすことができます。

通常の住宅ローン同様に不動産投資も最初は元金が減りにくいため、少しでも元金が少ない方が毎月の支払額が安く済む傾向にあります。月々のローン返済額や修繕費・税金などの費用を抑え、家賃収入がこの費用を上回れば、手元に収益が残ることになります。それらを修繕積立費に回したり、繰り上げ返済をしたりすることもできるでしょう。

よって、頭金を入れる方が繰り上げ返済をしやすく、毎月の支払金額は少なくすむので、堅実的なマンション経営ができます。

2.4.知識④勤務先の信用力が融資の可否に影響する

融資を組むためには、勤務先が安定しているなど信用力がある必要があります。

たとえ自分の年収が高くても、勤務先の信用力が低いとその年収が将来に渡って安定しないのではないかと金融機関の融資担当者に思われてしまい、融資に悪影響が出る場合があります。

勤務先の信用力を示すポイント①倒産のリスクが低い

一般的に信用力の高い勤務先としては、大企業の社員や公務員、または医師などが挙げられます。

つまり、倒産などのリスクが低く、社会的信用の高い職業のほうが融資を引くという点で有利です。

公務員は、収入自体がそれほど高くなくても、収入が減少するリスクが少ないこと、倒産やリストラによる失業の可能性が低いことと収入が安定している点が融資を引くという点では有利と言えます。

一般企業になると上場企業がローン審査に通りやすくなり、その中でも一部上場企業に勤めている方はローン審査に通りやすくなります。

一方、自営業者は収入が不安定とみなされ年収が高くても融資が出やすいとは言えません。

勤務先の信用力を示すポイント②勤続年数

勤続年数が長い方がローン審査に通りやすい傾向にあります。

逆に転職回数が多くなると融資審査に通る確率が低くなるので仕事を転々としないことが大切です。特に業種の変更を伴う転職をした直後では融資を受けるのが難しく、業種を変えてから3年以上は務めていないとローンが出づらい傾向にあります。

これは、失業の可能性が高いと返済が滞るリスクが高まるためです。失業リスクに関わり、外資系企業などに勤務している場合もローンが出にくくなることがあります。

また、融資の期間が長くなるので年齢が若い人のほうが有利になります。

【補足】給料が歩合制だと融資してもらえない

給与体系が歩合やインセンティブ比率が高い場合には、年収が高く勤続年数も長く、勤務先も良好であっても目標額を融資してもらえない場合があります。営業成績によって給与が大きく変動する場合、安定してその年収を確保できない可能性があると判断されてしまうからです。

2.5.知識⑤個人の信用情報が融資の可否に影響する

個人の信用情報に問題がないことも重要です。

信用情報とは、CIC、JICC、全国銀行個人信用情報センターなどの機関がストックしている、クレジットカードやローンなどの申込・請求・返済状況の履歴のことです。

不動産投資ローンでは、過去にローン支払いで滞納があった人は融資が通りにくい傾向にあります。また、消費者金融からの融資を受けている方も通りにくいです。

3.不動産投資ローン審査を通過する6つのコツ

不動産投資ローンの審査を通過するためには、2章で挙げた事柄以外にもいくつかのコツがあります。

第3章では、不動産投資ローンの審査を通過するためにあなたがこれからコントロールできる6つのコツを解説しています。

3.1.コツ①資産価値の高い物件を選ぶ

資産価値の高い物件を選ぶことで、不動産投資ローンの融資が受けやすくなります。

金融機関は、融資審査を行うとき、立地・築年数・賃料相場などから物件を評価し、主に「安定的な家賃収入を得ることができるか」「返済が滞った場合、担保としての価値はあるか」という目線で審査を行います。

これらの目線を具体的な数値として評価するために、金融機関では主に「収益還元法」と「原価法」によって物件の審査を行い、融資実行する融資額と融資年数を算出しています。

・収益還元法では、月々の家賃収入、発生する経費、入居率など、物件の収益性から物件を評価します。

・原価法では、土地と建物の資産価値を固定資産税の評価額や再調達価格(同じものを作ったり購入したりする場合の価格)、路線価などの公的な指標から物件を評価します。また原価法によって算出された数値を積算価格と言い、物件の担保価値を査定する際の重要な指標とされています。

このように、不動産投資ローンを受けるときには自身の属性と同様に物件評価も重要な指標です。金融機関の評価を受けやすい積算評価や収益性の高い物件を探すことで、自身の属性をカバーすることもできます。

【補足】投資ローンは未来の採算性を重視される

一般住宅もアパートも、人が住む建物という点では同じですが、不動産投資ローンでは返済能力の裏付けとして、

購入する建物が将来どのくらい収入を生み出す可能性があるのか(採算性)という点が重視されます。

一方、住宅ローンでは、購入する建物ではなくあなたがローンを返済できるかどうかが重視されるという点で違いがあります。

融資の目的が異なることから、審査基準にも違いが生じるのです。

3.2.コツ②銀行へは不動産会社の紹介で行くべき

融資先の銀行は自分で開拓するよりも、物件の販売会社が提携している銀行を紹介してもらうべきです。

なぜなら、提携の銀行の方が、比較的審査に通りやすかったり、金利が優遇されたりするからです。

自分で銀行へ行ったとしても、門前払いされることが多く、また審査に必要な資料も自分で集めなければなりません。

特に信金や地銀の事業目的は「地域の経済活動の発展へ寄与すること」となっているため、その地域で商売をしている人に対して融資をすることがメインであり、会社員などに融資をするのは一般的ではありません。

不動産会社でファイナンスアレンジしてもらえば、資料を自分で揃える手間がかからず、結果的に融資が出るのが早くなるといえます。

また、銀行の担当者からの、物件に関する質問にも専門的な知識を持っている方でないと答えられない場合があるので、不動産会社の力を借りるのが良いでしょう。

融資に関する点以外にも、不動産会社を選ぶための重要ポイントは以下の記事を参考にしてください。

3.3.コツ③健康でいること

先ほども述べたように、持病があると団信に入れないので、融資を受けるのが難しい場合があります。

団信を使う場合には健康診断の書類を出す必要があり、例えば、精神病・肺炎・糖尿病・リウマチ・脳卒中などの持病があると融資を受けるのが難しいので、日頃から健康でいることを心掛けることが大切です。

また、銀行によっては団信への加入が必須の場合もありますので、こういった銀行から融資を受けるためには健康でいることが必須ともいえます。

3.4.コツ④地縁を使うこと

融資を受ける時に、地銀でローンを受ける場合はそのエリアに住んでいる人の方がローンを組みやすいことがあります。

不動産投資ローンを組むことを考えているのであれば、自分が融資を受けようと思う地方銀行のエリアに引っ越すことで融資が受けやすくなると考えられます。

地方銀行は、その土地に住んでいる人がその土地の物件を買う場合にのみ融資が出るのがほとんどですので、可能であれば引っ越すというのも選択肢の一つです。

3.5.コツ⑤目的を賃貸事業とすること

不動産投資の目的は、人それぞれだと思いますが、目的を長期保有の賃貸事業とすることが重要です。

本審査の段階で、融資先の銀行員との面談があり、その時に不動産投資の目的を聞かれます。

銀行の基本スタンスは、長期的に持続可能な事業に対して長期ローンを組むことです。そのため、キャピタルゲイン狙い、投機(短期保有)という目的では、銀行から融資を受けることは難しいことがあります。

また、相続税対策目的で物件を購入する場合には、不動産を購入することに重点を置き、その後の賃貸事業がおろそかになることがあります。

そのため、目的を相続税対策とすると、銀行側は貸したお金が返ってこない可能性を考慮に入れるため、融資を受けづらくなります。

当社としても、長期保有の賃貸事業を目的として不動産投資を行うことを推薦しています。

3.6.コツ⑥自己資金を貯めること

前述したように、自己資金を増やしておくことで、頭金を入れられること、金融機関から評価されやすいことという2つのメリットがあります。

これは、突発的な物件のトラブルや、入居率の低下に対処が出来る、また、返済能力があると金融機関から評価されるためです。

逆に現金資産が乏しい状況で金融機関に融資相談をした場合、融資条件が悪くなったり、融資を受けられなかったりする可能性もあります。

以上より、自己資金を増やしておくことは不動産投資をするうえでとても重要だといえます。

【補足】連帯保証人をたてる必要はない

当社の主観としては、基本的に連帯保証人をたてずに融資を受ける方向で話を進めます。

これは、必要書類などが増えて連帯保証人をとることが難しくなり、国の方針としても連帯保証人を取らない方向に変わってきているからです。

しかし、連帯保証人を立てておくと、融資先の銀行の選択肢が広がる場合があるため、連帯保証人をとることは必須事項ではありませんが

連帯保証人が取れるお客様には、より多くの選択肢を提示することができます。

4.不動産投資ローンの金利と期間の最適解

不動産投資ローンの金利は低く、期間は長くすることが重要です。

この章で詳しく解説していきます。

4.1.金利は低く

当然のことながら、金利は低くすべきです。

なぜなら、もしあなたが1億円の物件を購入する時に、金利が1%違うと総支払額で約1,500万円もの差が出るからです。

(※借入金1億円、支払期間25年、元利均等返済、金利を1.5%と2.5%で比較したとき)

最低限、ローン金利の低さは、

イールドギャップが3%以上になるようにすべきです。

イールドギャップ(%)=投資物件の実質利回り(%)-ローン金利(%)

イールドギャップの要素の1つがローン金利です。

ローン金利の平均は、金融機関によって異なりますが2.5%前後です。

ただし、この条件も各金融機関や購入する物件、個人の属性によって大きく左右されます。

4.2.期間は長く30年が最適

融資期間は非常に大切な条件です。その鉄則は「長く」することです。

例えば、1億円の借り入れを15年で返すのと30年で返すのでは大きな違いがあります。

金利分を合わせると月々の返済額が2倍以上の差になりますので、キャッシュフローに大きな影響を及ぼします。

「借金は早く返した方が良いのでは?」

とお考えの方もいらっしゃるかもしれませんが、キャッシュフローが圧迫されていると、次の融資が引きにくいという影響も出てきます。

そのため、融資条件について交渉する際は、融資期間を長くすることを頭に入れておきましょう。

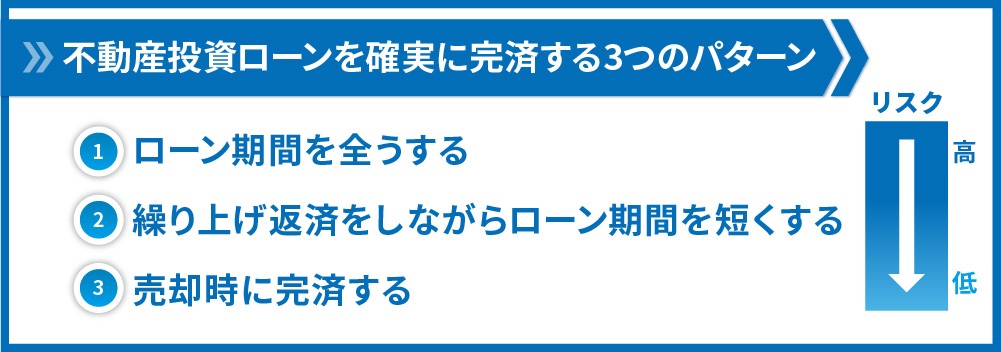

5.不動産投資ローンを確実に完済する3つのパターン

不動産投資ローンを確実に完済するには以下の3つのパターンがあります。

- ローン期間を全うする

- 繰り上げ返済をしながらローン期間を短くする

- 売却時に完済する

当社が最もお勧めしている完済方法は、③の売却時に完済するという方法です。

この章では、3つの完済パターンについて解説していきます。

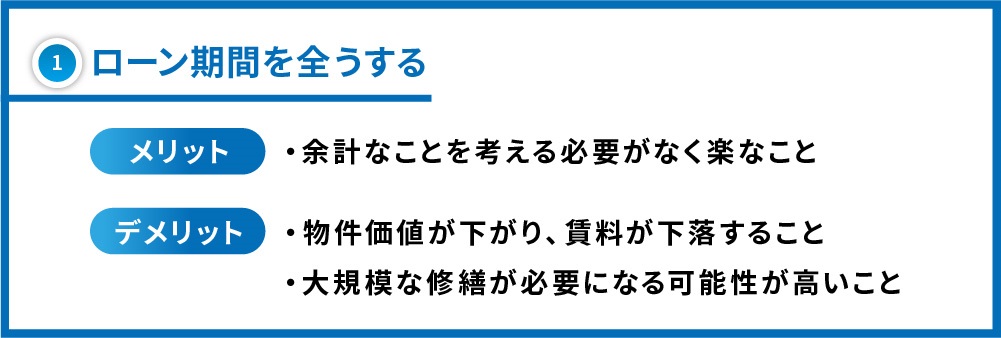

5.1.パターン①ローン期間を全うする

ローン期間を全うし、不動産投資ローンを完済する方法です。

仮に1億円の融資額を30年の融資期間で借りた場合に、賃料収入からコツコツ30年間で返し続けるということです。

この方法のメリットとデメリットは以下のとおりです。

<メリット>

- 売却しないので楽

1つ目のメリットは、売却をしないため、余計なことを考える必要がなく楽だということです。 - 完済後、物件が自分の資産になる

2つ目のメリットは、完済したあと、負債がない状態で不動産が自分の資産として手に入ることです。ローンの返済は完了しているため、家賃収入はすべて手元に残る状態となります。

<デメリット>

- 賃料下落が起こり、ローンが完済できなくなる可能性がある

1つ目のデメリットは、不動産は購入後価値が下落していくものなので、長期的に保有すると物件価値が下がり、賃料の下落が起こります。すると、賃料収入が少なくなり、ローンの完済が確実にできるとは言えません。 - 大規模修繕で多額の費用がかかる可能性がある

2つ目のデメリットは、ローン期間を全うする間に所有物件で大規模な修繕が必要になってしまう可能性があることです。

例えば、エレベーターの修繕にはおよそ500万円前後必要になりますが、この修繕はだいたい15年に1度のタイミングで必要だといわれています。

ローン期間を全うする場合、物件の所有期間が長いためこのような多額の費用を負担しなければならない可能性が高くなります。

ローン期間を全うすることは、一見リスクが低いように思われますが、不動産投資ローンの完済方法においては、最もリスクが高い方法だといえます。

そのため、当社ではお勧めしていません。

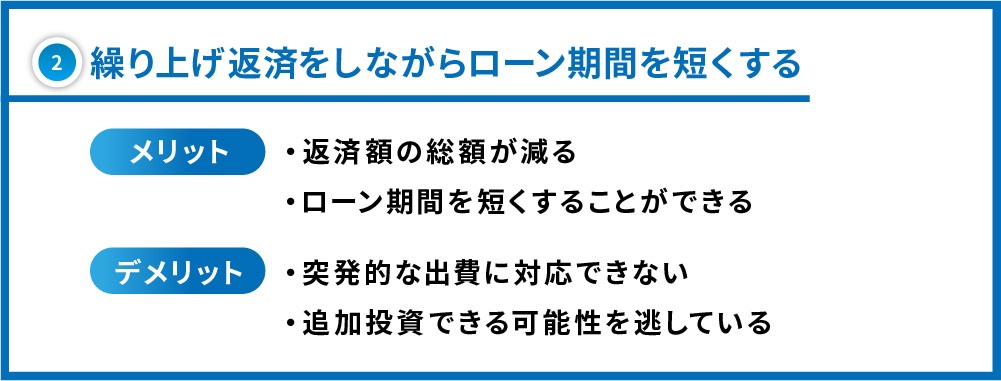

5.2.パターン②繰り上げ返済をしながらローン期間を短くする

繰り上げ返済をしながら、ローン期間を短くし、不動産投資ローンを完済する方法です。

この方法は、ほとんど①の方法と同じですが、繰り上げ返済をするというのがポイントです。

繰り上げ返済をするメリットとデメリットは以下の通りです。

<メリット>

- 返済額の総額が減る

1つ目のメリットは、返済額の総額が減ることです。

借入時の計画以上にローン返済を行うので、事前に想定されていたよりもかかる利子が減り、返済額の総額が減少します。 - ローン期間を短くすることができる

2つ目のメリットはローン期間を短くすることができる点です。

返済額の総額が減ることで、ローン期間が短くなります。そのため、5-1で示したような大規模修繕が起こる可能性が少し低くなるといえます。

<デメリット>

- 手持ち資金が減り、多額の出費に対応できない可能性がある

1つ目のデメリットは、繰り上げ返済をすることで、手持ちの資金がなくなり、突発的な修繕費や病気などの出費に対応できなくなってしまうことです。

これも、不動産投資ローンの完済方法の中でリスクが高い方法だといえます。 - 追加投資できる可能性を逃している

2つ目のデメリットは、余剰資金を使って追加投資を行うという可能性を逃していることです。

不動産投資で得た余剰資金を使って追加投資を行い、より高い金利で運用することによって資金を得ることができます。

繰り上げ返済は、現金などの資産もたくさんあり、とにかく最終的に金融機関に払う総額を減らしたいという場合には、いいかもしれません。

しかし、当社のスタンスでは、キャッシュフローが出ていれば、繰り上げ返済をする選択肢を考える必要は基本的にないとしています。

どのように余剰資金を使うかのスタンスにもよりますが、余剰資金が出た場合には、その資金で追加投資するのがいいでしょう。この方法が3つ目の完済方法である売却する方法です。

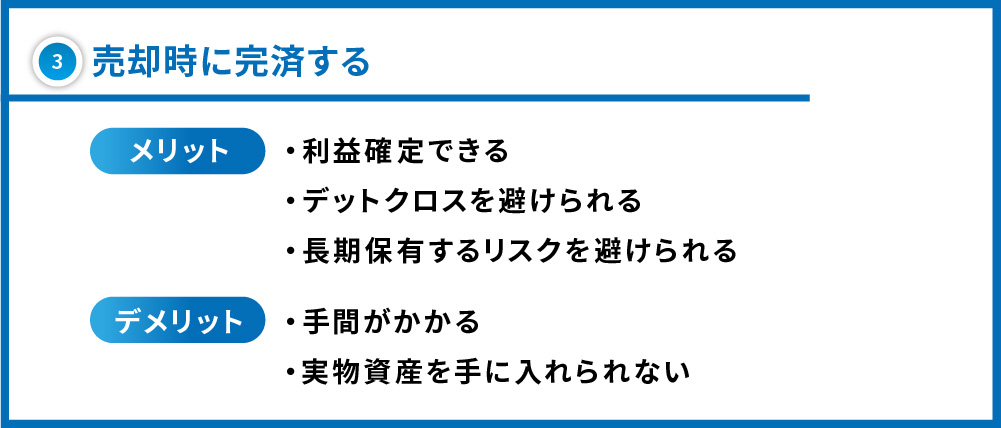

5.3.パターン③売却時に完済する

物件を最終的に売却することで、その売却益で不動産ローンを完済する方法です。

繰り返しになりますが、当社が最もお勧めしている完済方法がこの「売却時に完済する」という方法です。

物件を売却して完済するメリットとデメリットは以下の通りです。

<メリット>

- 利益確定できる

売却し、現金化することで、利益確定ができます。そして、発生した現金を他の資産に投資することができます。 - デットクロスを避けられる

デッドクロスとは、ローンの元金返済額が、減価償却費を上回ってしまう状態のことです。

デットクロスを迎える前に物件を売却することでうまく資産運用することができます。 - 長期保有するリスクを避けられる

先ほども述べたように、物件を長期保有すると、大規模な修繕が必要になる可能性があります。

修繕が必要になる前に物件を売却することで突発的な多額の出費リスクを回避することができます。

<デメリット>

- 手間がかかる

売却先を探したり、売却の手続きに時間や手間がかかります。

ただし、これは不動産会社に依頼することである程度手間を減らすことができます。 - 実物資産を手に入れられない

物件を売却してしまうので、最終的に実物資産を手放すことになります。

売却するのがいいといっても、最終的に売却益が出るタイミング、もしくは減価償却期間が終了するタイミングで売ることが重要です。

以下では売却の3つのタイミングを解説していきます。

売却のタイミング①売却益が出るタイミング

買った金額よりも高く売ることができれば一番いいですが、最低限、残債よりも高い金額で売ることが大切です。

そのためには、物件のメンテナンスを行い、物件価値を下げない工夫をする必要があります。また、売却先の顧客を多数かかえている会社に売却を依頼すると高く売れる可能性があります。

売却のタイミング②長期譲渡のタイミング

物件を売却する時は、税金がかかります。

このとき物件の会計上の売却益(譲渡所得)にかかる税率は、物件を保有している年数で決まります。

保有期間が5年を超えていれば「長期譲渡」となり税率は20%、5年以下であれば「短期譲渡」とみなされ税率は39%と定められています。

1年違うだけで、大きな差額がでてしまうので、短期譲渡で売却せず長期譲渡で売却するように注意しましょう。

この「保有期間が5年超」の定義ですが、物件を買った日から5年間経っている事ではないので注意が必要です。

「売却した年の1月1日において、購入日から5年経っている事」が定義となります。この考え方は少しややこしいので、「長期譲渡になるには購入してから6年が目安」と覚えていれば大丈夫です。

売却のタイミング③デッドクロス

デッドクロスは、

・減価償却が切れるタイミング

・元利均等返済で、減価償却とローン元金が同じになるタイミング

で起こります。

節税目的で不動産を取得している場合、減価償却費を計上することで損益通算し、税金を圧縮することができますが、デッドクロスが起きてしまうと支払う所得税が増え、収支は黒字でもその黒字分より税金を多く払わなければならなくなってしまいます。デッドクロスを迎えた物件は、保有していても節税の意味がないため、デッドクロスが起こる前に物件を売却するべきです。

築古物件で減価償却期間が短い物件の場合、減価償却期間が切れるタイミングでデッドクロスが起こりやすいです。

また、RCの新築などで減価償却期間が長い場合には、減価償却期間が切れるタイミングよりも先にローン返済の全体に占めるローン元金返済の割合が上がっていくことによってデッドクロスが起こります。

6.借入までの3つの流れ

事前審査から借入までは全体を通して、2ヵ月ほどかかります。

この章では、事前審査から借入までの流れを3つの段階に分けて解説しています。

6.1.事前審査

事前審査では、物件と自分の資産状況に関する書類を提出します。

審査に必要な書類は、銀行によっても詳細が異なりますが、共通して提出すべき書類は非常に多くあります。

したがって、繰り返しになりますが、銀行へは不動産会社の紹介で行くのが良いでしょう。不動産会社の力を借りることでスムーズに審査を受けることができます。

6.2.本審査

本審査では、物件と属性がその銀行に合っているかどうかを審査します。

銀行ごとに、何を重視するかといった特徴がありますので、単に金利が安い銀行を選ぶというよりも自分が融資の出やすい銀行を見極めることも重要です。

本審査では、銀行の方との面談があります。

この面談では主に、資料に書かれていることの確認や資産の確認を行い、資産運用の目的を聞かれます。

前述した通り、資産運用の目的としては、長期保有の賃貸事業目的と答えることが大切です。

6.3.融資決定、契約、借入

融資が決まったら、金銭消費貸借契約を行います。ここでは、実印や身分証などを提示します。

ここでの注意点は特にありません。

以上の流れを経て、無事借入を達成することができます。

7.ローンの返済遅延に陥ってしまう3つの要因とその対策

ローンの借入時には、ローン返済の目途がたっていても、実際に返済するときになって月々のローンの返済が間に合わなくなってしまうことがあります。

その理由には主に以下の3つの理由があります。

・滞納

・入居率が低い

・突発的な修繕

この章では、これら3つの理由について解説していきます。

7.1. ①入居率が低い

入居率が低いと、家賃収入が入ってこないので、経費と返済を家賃収入でまかなうことが難しく、ローンの返済が滞ってしまう原因になります。

入居付けの強い管理会社に管理を依頼したり、あらかじめ所有しようとする物件の入居需要を確かめたりすることで、

こういったリスクを解消することができます。

7.2. ②滞納

入居率が高くても、滞納が起こってしまうと、実際に手元にお金が入ってこなくなってしまいます。

家賃回収率が高い不動産会社に管理をお願いしたり、あらかじめ購入する物件にどんな入居者が住んでいるのか確認したりする、

また、入居者に家賃保証会社に加入してもらうようにするといった対策をすることでリスクを解消できます。

7.3. ③突発的な修繕

突発的な修繕が発生して、その対応に家賃収入以上にお金がかかってしまい、自分の手持ち資金からお金を払わなければならない状況が起こることで、ローンの返済が滞ってしまうことがあります。

建物調査をちゃんとやっている不動産会社から物件を買う、また、修繕計画をたてて、自分で積み立てておくことも重要です。

修繕計画にあたっては、大規模な修繕は12~15年に一度発生するといわれているので、購入する物件の建物調査をもとにしながら、目途を立てることができます。

また自分の中で、家賃収入から積立資金をつくり、もしもの時に備えることが重要です。

8.まとめ

不動産投資ローンは組むべきです。

その理由は以下の3点です。

・レバレッジ効果が高い

・手持ちの資金を残せる

・団体信用生命保険に入れる

また、不動産投資ローンを組むときには、

自分の手持ち資金を残し、突発的な修繕費用に備えること、融資を受けやすい状態を作っておくことが大事です。

最終的には、物件を最適なタイミングで売却することで不動産投資ローンを完済することができます。

問題なく不動産投資ローンを組むことができ、スムーズな返済を実現できるよう祈っています。

コメント