あなたは金融資産をどのくらい持っていますか?

金融資産を今いくら保有しているかにかかわらず、金融資産が多いに越したことはありません。

おそらくほとんどの人は、「今よりもっと多くの金融資産を保有したい」と思っているのではないでしょうか。

そこで気になってくるのは、

「金融資産はどのくらい必要なのか?」

「自分の金融資産は、世の中の人と比べて多いのか?少ないのか?」

という点です。

この記事では、多くの人が気になっている疑問に答えるために

- 金融資産とは

- 日本人の金融資産の平均値・中央値

- 金融資産と実物資産の割合はどの程度にすべきか

について解説します。

目次

1.金融資産とは

金融資産とは、資産のうち実物資産を除いたものです。(実物資産については後ほど説明します。)

実物資産のようにそれ自体に価値があるわけではないものの、資産として評価額を換算することができ、現金化できる資産のことを指します。

1.1.金融資産の種類

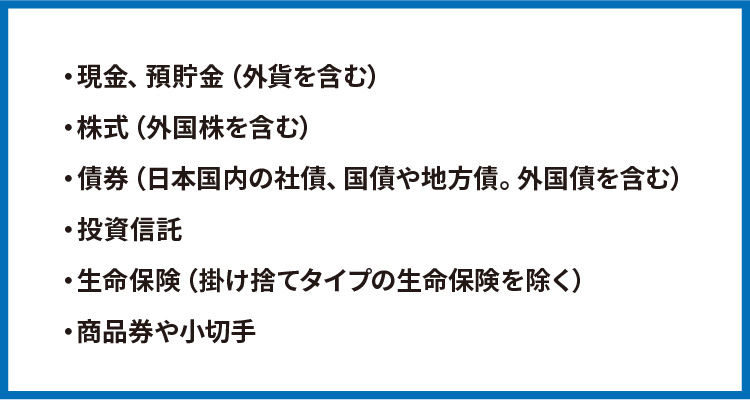

金融資産とは、具体的には以下のようなものを指します。

現金、預貯金

日本円だけではなく、外貨も含みます。

株式(外国株を含む)

日本株だけでなく、外国株も含みます。

債券

国債、地方債、社債など。外国債も含みます。

投資信託

REIT(不動産投資信託)や外貨建て商品も含みます。

生命保険

解約による払戻金や満期金があるものは、貯蓄性があるため金融資産に含みます。

ただし、既に給付を受けた分や掛け捨ての保険は除きます。

商品券や小切手

1.2.実物資産との違い

資産のうち金融資産以外のものを実物資産といいます。

実物資産とは、形があり、それ自体に価値があるような資産を指します。

実物資産の例としては、不動産(土地、建物)、貴金属(金、プラチナ、ダイヤモンドなど)、コレクション品(絵画、骨董品など)があります。

金融資産と実物資産の違いを表にまとめると、以下の通りです。

| 金融資産 | 実物資産 | |

|---|---|---|

| 流動性 | 低 | 高 |

| 取引コスト | 低 | 高 |

| 価格の透明性 | 高 | 低 |

| 価格の変動性 | 大 | 小 |

| 取引単位 | 小 | 大 |

実物資産のメリットは、金融資産と比較して価格の変動性が小さく、インフレに強い点です。

不動産や金といった実物資産は、多少の価格変動はあってもその幅は比較的小さく、無価値になることもありません。

これに対して金融資産の価値は、景気に大きく左右されて変動します。

株式相場や為替相場は世界情勢や金融情勢によって乱高下することは珍しくありませんし、会社が倒産すればその株式は紙くず同然になってしまう可能性もあります。

一方で実物資産にはデメリットもあり、流動性の低さ、取引コストの高さなどが挙げられます。

例えば不動産の場合、株式や投資信託のように市場で手軽に売買することはできず、換金するまで時間がかかります。

取引が成立する際にも、契約手続きなどの手間がかかります。

また、株式などが数万円程度の単位で取引可能であるのに対して、実物資産は取引単位が大きくなりがちという違いもあります。

土地や建物であれば最低でも数百万円という単位で、一般的には数千万~数億円という単位になるでしょう。

2.日本人の金融資産保有額

ここまで、金融資産とは何かをご説明しました。

ここからは、日本人が一般的にどの程度の金融資産を保有しているのかを見ていきましょう。

あなたの金融資産が多いのか、少ないのかを知るために、様々な切り口から金融資産の平均値・中央値のデータをご紹介します。

なお、データは金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査] 令和3年調査結果」を参考にしています。

2.1.1世帯当たりの金融資産保有額

1世帯当たりの金融資産保有額は、以下の通りです。

| 平均値 | 中央値 | |

|---|---|---|

| 1世帯当たりの金融資産保有額 | 1,614万円 | 500万円 |

2.2.世帯主の年齢別の金融資産保有額

世帯主の年齢別で見た1世帯当たりの金融資産保有額は、以下の通りです。

| 世帯主の年齢 | 平均値 | 中央値 |

|---|---|---|

| 20歳代 | 302万円 | 100万円 |

| 30歳代 | 965万円 | 294万円 |

| 40歳代 | 1,294万円 | 440万円 |

| 50歳代 | 1,675万円 | 675万円 |

| 60歳代 | 2,645万円 | 1,180万円 |

| 70歳代 | 2,396万円 | 1,380万円 |

2.3.世帯主の就業先産業別の金融資産保有額

世帯主の就業先産業別で見た1世帯当たりの金融資産保有額は、以下の通りです。

| 世帯主の就業先産業 | 平均値 | 中央値 |

|---|---|---|

| 農林漁鉱業 | 250万円 | 30万円 |

| 建設業 | 1,652万円 | 254万円 |

| 製造業 | 1,261万円 | 485万円 |

| 運輸業、郵便業 | 1,527万円 | 370万円 |

| 卸売業、小売業 | 1,061万円 | 330万円 |

| 宿泊業、飲食サービス業 | 739万円 | 200万円 |

| 医療、福祉 | 1,397万円 | 375万円 |

| 公務、教育、電気水道業 | 2,139万円 | 500万円 |

| その他サービス業 | 1,262万円 | 500万円 |

2.4.年間収入別の金融資産保有額

年間収入別で見た1世帯当たりの金融資産保有額は、以下の通りです。

| 年間収入 | 平均値 | 中央値 |

|---|---|---|

| 収入なし | 2,145万円 | 250万円 |

| 300万円未満 | 1,136万円 | 400万円 |

| 300~500万円未満 | 1,387万円 | 500万円 |

| 500~750万円未満 | 2,205万円 | 1,200万円 |

| 750~1,000万円未満 | 5,143万円 | 2,875万円 |

| 1,000~1,200万円 | 9,429万円 | 3,000万円 |

| 1,200万円以上 | 11,587万円 | 8,900万円 |

当然ながら、収入が増えるにつれて金融資産も増えていることが分かります。

「収入なし」世帯の平均値が高いのは、すでにリタイアしている世帯が多く含まれているからだと思われます。

2.5.持家別の金融資産保有額

持家別で見た1世帯当たりの金融資産保有額は、以下の通りです。

| 持家/非持家 | 平均値 | 中央値 |

|---|---|---|

| 持家 | 2,470万円 | 1,255万円 |

| 非持家 | 998万円 | 260万円 |

持家世帯の金融資産は非持家世帯と比較して、平均値で約2.5倍、中央値で約5倍になっています。

2.6.地域別の金融資産保有額

地域別で見た1世帯当たりの金融資産保有額は、以下の通りです。

| 地域 | 平均値 | 中央値 |

|---|---|---|

| 北海道 | 979万円 | 365万円 |

| 東北 | 1,054万円 | 650万円 |

| 関東 | 1,904万円 | 650万円 |

| 北陸 | 1,513万円 | 255万円 |

| 中部 | 1,642万円 | 400万円 |

| 近畿 | 1,743万円 | 700万円 |

| 中国 | 1,321万円 | 430万円 |

| 四国 | 1,635万円 | 300万円 |

| 九州 | 1,142万円 | 300万円 |

三大都市圏である関東・近畿・中部が平均値のトップ3を占めていることが分かります。

3.金融資産をどのように保有すべきか

ここまで日本人の金融資産の平均値・中央値をご覧いただき、自分の保有する金融資産は世間一般と比較して多いのか・少ないのかが把握できたと思います。

しかし、実際のところ金融資産の内訳をどうすべきか、あるいは実物資産との比率をどうすべきかなど、疑問に感じる方も多いのではないでしょうか。この章では、そうした疑問にお答えします。

3.1.金融資産の内訳は、年齢に応じて計画する

1章で紹介した通り、金融資産には様々な種類があるため、保有する資産を特定の資産に偏らせず、それぞれの特徴を理解して分散投資をすることで、資産運用の安定性は高まります。

資産配分を検討する上で目安となるのが、あなたの年齢です。

例えば20代のような若くて単身の人であれば、比較的リスクが高くても積極的な投資をすることができます。

一方で、もしあなたが50~60代であれば、より堅実な資産運用が必要と言えるでしょう。

一般的には、金融資産をリスク・リターンという観点で分析すると、以下のような傾向があります。

これらの特性を考慮して資産配分を決めるべきです。

- 預貯金 = ローリスク・ローリターン

- 債券 = ミドルリスク・ミドルリターン

- 株式 = ハイリスク・ハイリターン

20代~60代の人がそれぞれどのように投資すべきかは、以下の記事で詳しく解説しています。

3.2.保有資産の1/3程度を不動産にすると、より安定する

金融資産の中で分散投資をするだけでなく、実物資産と組み合わせることで、より安定したポートフォリオを構築することができます。

資産運用においては「資産の三分法」という考え方があり、資産を預貯金(ローリースク・ローリターン)、不動産(ミドルリスク・ミドルリターン)、株式(ハイリスク・ハイリターン)の3つに分けて投資することを意味します。

実物資産である不動産は、きちんとした物件選定と運営ができれば安定したキャッシュフローを得られるほか、株式と比較して価格変動が比較的小さいというメリットがあります。

そうしたメリットを考慮して、当社では目安として資産の約1/3を実物資産(主に不動産)とし、残り2/3を金融資産とすることをおすすめしています。

詳しくは、実物資産について解説したこちらの記事もご覧ください。

4.さいごに

日本人の金融資産の平均値・中央値を様々な切り口で並べましたが、いかがでしたでしょうか。

「もっと自分の金融資産を増やしたい」

「他の人に比べて、自分の金融資産は少ないかも」

もしそう感じたなら、投資信託や不動産投資などで資産運用をすることをオススメします。

あなたの年齢や居住地を踏まえて、ぜひ金融資産額の目標を立てる際の参考にしていただければと思います。

コメント